Международыне стандарты финансовой отчетности - это постоянно обновляемая система, которая модернизируется как редакционно, так и периодически меняет названия. В основе этих преобразований лежит унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности.

Дальнейшее развитие системы бухгалтерского учета и финансовой отчетности необходимо осуществлять в целях повышения качества, прозрачности и сопоставимости информации, формируемой в бухгалтерском учете и финансовой отчетности в соответствии с МСФО.

Развитие бухгалтерского учета - составная часть истории человеческого общества. Противоречивость интересов, усложнение организации хозяйственной жизни, возрастающая роль государства и права усиливают значение бухгалтерского учета.

В современных условиях необходимо дальнейшее развитие теоретических и методологических положений бухгалтерского учета. Проблема несоответствия моделей бухгалтерского учета не является уникальной, присущей только Казахстану. Она носит глобальный характер. В процессе работы составителей и пользователей финансовых отчетов во всем мире возникает проблема унификации бухгалтерского учета.

В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация. Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского сообщества (ЕС). Суть ее заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, т.е. находились в относительной "гармонии" друг с другом. Идея стандартизации учетных процедур реализуется в рамках унификации. Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов.[1]

Вообще, стандарт - документ, разработанный на основе согласия заинтересованных сторон, в котором устанавливаются для всеобщего и многократного использования правила, общие принципы или характеристики, касающиеся различных видов деятельности или их результатов.

Международные стандарты финансовой отчетности - это правила, рекомендованные к применению странами, входящими в состав Комитета по международным стандартам финансовой отчетности, что позволяет в болыдинстве случаев сохранять национальные особенности учета при применении международных стандартов финансовой отчетности (МСФО). На развитие Международных стандартов оказывают влияние периоды принятия, сложившиеся традиции стандартизации учета, действующая практика ведения учета того или иного объекта и другие обстоятельства [2].

Международыне стандарты финансовой отчетности - это постоянно обновляемая система, которая модернизируется как редакционно, так и периодически меняет названия. В основе этих преобразований лежит унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности [3].

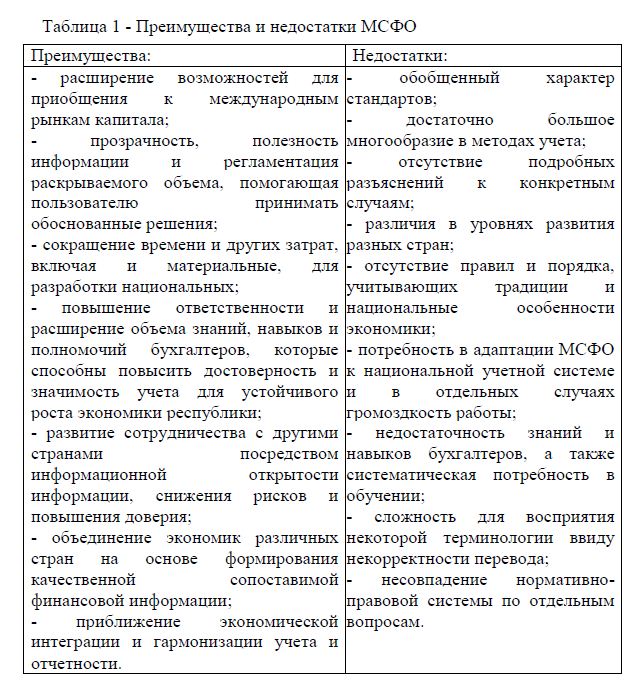

Рассмотрим положительные и отрицательные черты международных стандартов учета. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

При этом международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие в методах учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

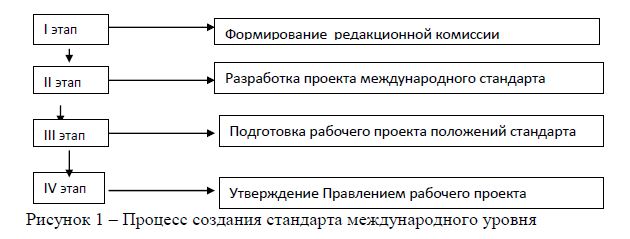

Создание стандарта международного уровня - это длительная работа, которая охватывает примерно три года, которую, обобщая поэтапно, можно представить в виде рисунка 4 [4, c. 474]

Таким образом, развитие Международных стандартов - непрерывный процесс, на который оказывают влияние не только КМСФО, но и такие организации, как:

- Международная федерация бухгалтеров;

- Организация экономического сотрудничества и развития;

- Европейский союз бухгалтеров-экспертов;

- Конфедерация бухгалтеров Азиатского и Тихоокеанских регионов;

- Федерация бухгалтеров Ассоциации государств Юго-Восточной Азии;

- Межамериканская бухгалтерская ассоциация;

- Африканский совет по бухгалтерскому учету и др.

В целом стандартизация учетной системы - это объективная потребность, которая заключается в исследовании, классификации и группировке существующих в различных странах систем учета и разработке рекомендаций по совершенствованию учета и отчетности. При этом в каждой стране принята своя национальная система учета, в определенной мере ориентированная на общие принципы [5].

Учитывая позитивные стороны в процессах стандартизации учета, нельзя не отметить и о таких тенденциях, которые имеют место или могут возникнуть в обозримом будущем:

- постоянное видоизменение процесса стандартизации под давлением изменяющихся обстоятельств.

- интенсивное лоббирование со стороны тех, кто составляет финансовую отчетность (компаний и банков);

- увеличение числа и расширение круга заинтересованных сторон в процессе установления учетных стандартов.

Следовательно, можно сказать, что целью введения МСФО в отечественную систему бухгалтерского учета как основы информационной базы является сведение к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями.

Дальнейшее развитие системы бухгалтерского учета и финансовой отчетности необходимо осуществлять в целях повышения качества, прозрачности и сопоставимости информации, формируемой в бухгалтерском учете и финансовой отчетности в соответствии с МСФО по следующим основным направлениям:

- подготовка и переподготовка специалистов, занятых организацией и ведением бухгалтерского учета, аудитом финансовой отчетности;

- упрощение порядка ведения бухгалтерского учета и составления финансовой отчетности для субъектов малого и среднего предпринимательства;

- изменение системы регулирования бухгалтерского учета и финансовой отчетности на основе международного опыта;

- участие в международном процессе развития бухгалтерского учета и аудита.

Необходимость перехода на Международные стандарты финансовой отчетности и Международные стандарты аудита определяется общей политикой государства и стратегией реформ, ориентированных на построение рыночной экономики в Казахстане .

Мировой опыт показывает, что такие качественные характеристики как понятность, уместность, надежность и сопоставимость, определяющие полезность информации, достигаются непосредственным использованием международных стандартов или применением их в качестве основы построения национальной системы бухгалтерского учета и финансовой отчетности. Экономическая перспектива применения МСФО и МСА заключается в более эффективном распределении капитала, более широком выборе капиталовложений и росте их рентабельности, упрощается выход на мировой рынок, появляется возможность снижения затрат на привлечение капитала. Что в следствие приведет к развитию новых бизнес структур, появлению новых рабочих мест, снижению безработицы, повышению конкурентоспособности казахстанских организаций на международных рынках, к экономическому росту страны в целом [6, с.7].

Основными препятствиями внедрения МСФО в Казахстане являются:

- при трансформации финансовой отчетности, а в дальнейшем на практике составления финансовой отчетности крайне затруднительно будет учитывать такой принцип МСФО, как приоритет экономического содержания над формой;

- отражение активов и обязательств по справедливой или рыночной стоимости;

- раскрытие информации о зависимых сторонах, которую в наших условиях в ряде случаев получить невозможно;

- неустранимые противоречия с гражданским и налоговым законодательством. Бухгалтерский учет, его терминология являются составной частью законодательства;

- внедрение МСФО неизбежно повлечет конфликт, так как многие их положения противоречат соответствующим нормам действующего законодательства.

Так, проблемы перехода на МСФО связаны не только с техническими вопросами (внедрение программного обеспечения, подготовка специалистов), но и с изменением финансовых показателей, которые могут отличаться как в лучшую, так и в худшую сторону.

Международные стандарты финансовой отчетности (МСФО) представляют собой свод компромиссных и достаточно общих вариантов ведения учета. МСФО носят рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов. Использование МСФО необходимо по следующим причинам:

Во-первых, формирование отчетности в соответствии с МСФО является одним из важных шагов, открывающих организациям возможность приобщения к международным рынкам капитала. Общеизвестно, что капитал, особенно иностранный, требует прозрачности финансовой информации о деятельности компаний и отчетности менеджмента перед инвесторами. В современном мире МСФО постепенно становятся своеобразным ключом к международному рынку капитала. Если компания имеет соответствующую отчетность, она получает доступ к источникам средств, необходимых для развития. Это не означает автоматического предоставления искомых ресурсов; путь к ним достаточно долог и труден. Однако эта компания попадает в число тех избранных, кто при соблюдении прочих условий, может рассчитывать на иностранное финансирование. Если же компания не имеет требуемой отчетности, то она, с точки зрения западного инвестора, не заслуживает доверия и не может рассматриваться, как конкурентоспособная в соревновании с другими соискателями капитала.

Во-вторых, международная практика показывает, что отчетность, сформированная согласно МСФО, отличается высокой информативностью и полезностью для пользователей.

В-третьих, использование МСФО позволяет значительно сократить время и ресурсы, необходимые для разработки новых национальных правил отчетности. Эти стандарты закрепляют достаточно длительный опыт ведения бухгалтерского учета и отчетности в условиях рыночной экономики. Они сформированы как результат труда и поиска не одного поколения бухгалтеров-исследователей, представителей разных научных школ. Мировой опыт показывает, что такие качественные характеристики международных стандартов финансовой отчетности как понятность, уместность, надежность и сопоставимость, определяющие полезность информации, достигаются непосредственным использованием международных стандартов или применением их в качестве основы построения национальной системы бухгалтерского учета и финансовой отчетности. Экономическая перспектива применения МСФО заключается в более эффективном распределении капитала, более широком выборе капиталовложений и росте их рентабельности, упрощается выход на мировой рынок, появляется возможность снижения затрат на привлечение капитала. Что в следствие приведет к развитию новых бизнес структур, появлению новых рабочих мест, снижению безработицы, повышению конкурентоспособности казахстанских организаций на международных рынках, к экономическому росту страны в целом.

Список литературы

- Гражданский Кодекс Республики Казахстан (Особенная часть). Комментарий (постатейный). - 2-е изд., испр. и доп. / Под ред. М.К.Сулейменова, Ю.Г.Басина. - Алматы: Жеті жарғы, - 634с.

- Приказ Министра финансов РК от 22.06.2007 г. №221 "Об утверждении Правил ведения бухгалтерского учета"

- Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

- Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

- Нурсеитов Э.О. Особенности национального учета и МСФО. - Алматы: Изд-во БИКО, 2004.-300 с.

- Радостовец В.К. Финансовый и управленческий учет на предприятии -Алматы: НАН «Центраудит», 1997г.