В статье автор рассматривает история и этапы развития казахстанских банков в условиях их коммерциализации и научно обосновывает стратегию развития по созданию устойчивой, гибкой и эффективной банковской инфраструктуры в нашем государстве.

В результате реорганизации государственных отраслевых банков и наделением республиканских отделений Госбанка СССР функциями центральных банков суверенных государств, а также создания первых коммерческих банков в 1991 голу в республике была сформирована двухуровневая банковская система. Первый уровень новой банковской системы представлен Национальным банком РК и его филиалами в областных центрах республики. Второй уровень банковской системы представлен банками, созданными как на основе ранее существовавших специализированных банков, так и вновь организованных по инициативе физических и юридических лиц.

Начало 90-х годов прошлого столетия в Республике Казахстан характеризовалось бурным ростом численности различных финансовых организаций: коммерческих банков и организаций, осуществляющих отдельные виды банковских операций [1. С. 25-38]7

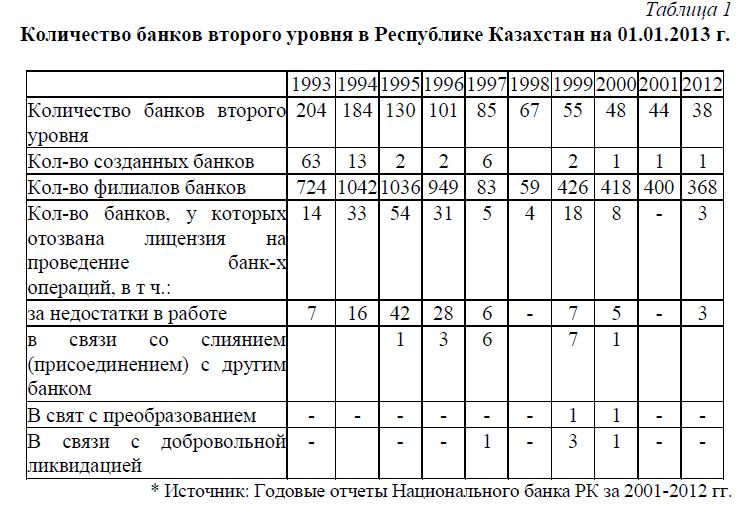

В частности, тогда только коммерческих банков насчитывалось более 200. Впоследствии, многие, из которых оказались финансово несостоятельными (табл. 1-2).

Табличный материал наглядно показывает динамику сокращения общего количества банков второго уровня в республике, так если в 1993 году количество банков составляло 204 единицы, то 2012 году их количество сократилось до 38 единиц.

Наблюдаемая тенденция напрямую связана с проводимой Национальным Банком Казахстана политикой последовательного ужесточения требований к банкам второго уровня, и как следствие улучшение их финансовой устойчивости и надежности. Одновременно с уменьшением общего количества банков второго уровня отмечается увеличение числа организаций, осуществляющих отдельные виды банковских операций, так если в 1993 году их количество составляло всего 5 единиц, то 2012 году их общее число выросло до 117 единиц. К моменту введения тенге в ноябре 1993 года банковская система Казахстана претерпела существенную реформу: функционировала двухуровневая банковская система, все специализированные банки были преобразованы в акционерные банки, а центральный банк был наделен рядом функций Национального банка. Все это в значительной мере облегчило переход к собственной национальной валюте и проведению Казахстаном собственной денежно-кредитной политики. На дальнейшее укрепление банковской системы была направлена Программа перехода банков второго уровня на международные стандарты финансовой отчетности, которая была принята в декабре 1996 года. Согласно, данной Программы все действующие банки Казахстана должны были до конца 2000 года достичь международных стандартов в части достаточности капитала ликвидности, качества активов, уровня менеджмента, бухгалтерского учета, введения и передачи информации [2. С.115-135].

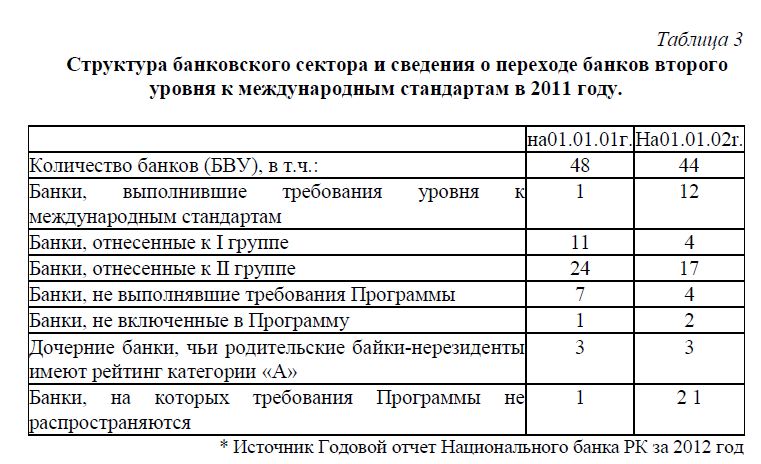

Например, количество банков за годы реализации Программы (1996-2001 годы) значительно сократилось за счет тех, финансовое состояние которых было неустойчивым (табл.3).

По данным таблицы в 2001 году процесс перехода банков второго уровня на международные стандарты деятельности резко активизировался, что было обусловлено главным образом целенаправленной работой, проводимой Национальным банком Казахстана и продолжающимся развитием банковского бизнеса в республике [3].

В начале 2000 года 16 банков стали и участниками системы коллективного гарантирования (страхования) срочных вкладов физических лиц. Активное привлечение сбережений населения в банки привело в конечном итоге к росту объемов проводимых банками активных операций, повышению их конкурентоспособности, снижению себестоимости банковских услуг и в конечном итоге доступности их для широких слоев населения республики. В течение 2000 года число банков-участников данной системы увеличилось до 18, а к настоящему времени - до 50.

Также совершенствовалась система зашиты вкладов населения - в апреле 2000 года были внесены изменения и дополнения в банковское законодательство, но банковской тайне применительно к депозитным счетам физических лиц.

Комплекс мер по защите вкладов граждан в банках привел к повышению доверия населения к банковской системе, а в сознании людей произошел своего рода «перелом», когда они перестали хранить деньги в «чулках» и предпочитают для своих сбережений отечественные банки[4].

Третий этап развития банковской системы Казахстана начался в 2003 году с разработкой и принятием Концепции развития финансового сектора на 20032006 годы. Здесь главная цель Концепции - определение стратегических задач, стоящих перед финансовой системой, основных направлений деятельности на перспективу. В настоящее время финансовый сектор находится на таком уровне, когда основные реформы уже проведены законодательно, нормативная база в целом построена. Задачи, которые ставились в начале процесса реформирования, уже выполнены. В связи с полной передачей Национальному банку Казахстана функций по регулированию всего финансового рынка встала задача комплексного определения путей развития финансового сектора. В этом контексте переход финансового сектора Казахстана на стандарты Европейского союза позволит создать рынок, где будут существовать «правила игры», понятные любому инвестору или участнику. Национальный Банк Казахстана использует такой же механизм регулирования денежного рынка, как и Европейский центральный банк. Выбор стандартов Евросоюза предопределен и тем, что до 80% товарооборота Казахстана осуществляется либо со странами, входящими в ЕС, либо со странами, которые в будущем могут в него вступить (Россия, Турция, Украина). В дальнейшем влияние Еврозоны на экономику страны будет постепенно превалировать. В этих условиях, несомненно, углубление взаимоотношений финансовых систем Казахстана и Европейского союза. Согласно данной Концепции к 2007 г. тенге стало полностью конвертируемой валютой, а финансовые рынки было в соответствии со стандартами Евросоюза. В 2004 году планировалась создание самостоятельного единого регулирующего органа по надзору финансового рынка на консолидированной основе, внедрение систем управления рисками в финансовых институтах. Будет активно развиваться трехуровневая система кредитования. Она будет состоять из банков, организаций, осуществляющих отдельные виды банковских операций, и микрокредитных организаций. Планируется продолжить совершенствование нормативной правовой базы, развитие систем ипотечного кредитования и стройсбережений.

В сентябре 2003 года планируется начало работы таких институтов, как Компания по страхованию рисков ипотечных кредитов и Жилищный строительный сберегательный банк[5].

К числу важных задач относится дальнейшее развитие страхового рынка, в частности его инфраструктуры, и повышение капитализации страховых организаций. Должное развитие получит страхование рисков в деятельности профессиональных участников рынка ценных бумаг. Будет расширен перечень обязательных видов страхования [1. С.47-74].

В целях защиты интересов клиентов предполагается создать Фонд, гарантирующий осуществление страховых выплат страхователям.

Будут приняты меры по стимулированию развития таких финансовых инструментов, как ипотечные облигации, ценные агентские бумаги, краткосрочные коммерческие ценные бумаги. Намечается создание инвестиционного фонда, основной задачей которого будет участие в реализации индустриальной политики и инвестирование в высокие технологии.

Анализ основных показателей развития банковского сектора Казахстана за последние годы показывает следующее:

Капитал банков. На 01.01.03 г. совокупный собственный капитал банков второго уровня увеличился на 32,0% до 161,2 млрд. тенге (валютный эквивалент - 1 036 млн. долл. США).

Капитал первого уровня увеличился на 21,4% до 110,6 млрд. тенге, в том числе за счет прироста оплаченного уставного капитала банков на 0,2 млрд. тенге, нераспределенного чистого дохода прошлых лет - на 6,3 млрд. тенге и дополнительного капитала - на 2,5 млрд. тенге.

Капитал второго уровня увеличился на 54,7% до 55,7 млрд. тенге, в том числе за счет роста текущего чистого дохода банков на 13,2 млрд. тенге - прироста субординированных обязательств на 14,8 млрд, тенге.

Показатели адекватности собственного капитала банковского сектора сохраняются на высоком уровне. В частности, совокупный коэффициент к 1 за 2012 год уменьшился с 0,11 до 0,09 (при нормативе - 0,06), к 2 снизился с 0,19 до 0,17 (при нормативе - 0,12), что обусловлено сильным превышением темпов роста совокупных активов банковской системы над темпами роста ее капитализации.

В структуре активов банков большую долю занимают займы, за исключением межбанковских (60,2%), портфель ценных бумаг (17%), межбанковские депозиты (12,5%). Соответственно, в течение 2012 года прирост активов в основном обеспечивался приростом займов, за исключением межбанковских, -на 40%. портфеля ценных бумаг - на 43,5%. межбанковских депозитов - на 60,9%.

По итогам 2012 года банками второго уровня был получен совокупный чистый доход после уплаты подоходного налога в размере 20,6 млрд. тенге, он увеличился на 42,1% и по состоянию на 01.01.03г. составил 20,6 млрд. тенге. Увеличение совокупного чистого дохода с 8,2 млрд. тенге до 22,4 млрд. тенге было связано с ростом доходов по основным банковским операциям.

На 01.01.03 г. по сравнению с данными аналогичного периода предыдущего года произошло двухкратное увеличение коэффициентов доходности банковского сектора. Отношение текущего чистого дохода к совокупным активам (ROA) составило 1,8% [6].

Роль банков в сфере рынка услуг в условиях глобализации финансового сектора республики имеет важное значение в развитии банковской системы.

В связи с этим, создание устойчивой, гибкой и эффективной банковской инфраструктуры является, одна из важнейших задач экономической реформы в Казахстане. Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране, как следствие - желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль, как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризису банковской системы в целом. Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Необходимо путем вдумчивого изучения зарубежной практики восстановить утраченные рациональные принципы функционирования кредитных учреждений, принятые в цивилизованном мире и опирающиеся на многовековой опыт рыночных финансовых структур [7. С.45-85].

Кризисные процессы в сегодняшней казахстанской экономике существенно осложняют положение в банковском секторе Казахстана. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняет положение банков, а наименее устойчивых из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Инфляционные всплески, прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

Крупнейшие банки накапливают определенный потенциал для финансирования проектов в приоритетных отраслях, создания стратегических финансово-промышленных альянсов как "локомотивов" казахстанской экономики. Повысился интерес крупных банков к вложениям в экономически необходимые либо оригинальные и конкурентоспособные на мировом уровне производства.

Важнейшими направлениями развития банковского сектора стали расширение сети филиалов по всей стране, установление связей с банковскими учреждениями ближнего зарубежья, стремление выйти на финансовые рынки Азии. Нарастает динамизм изменений в банковской сфере, что связано с нестабильностью конъюнктуры кредитного рынка, усилением межбанковской конкуренции, расслоением среди банковских учреждений.

Банковское дело затрагивает, в конечном счете, ожидания, чувства и планы конкретных людей. Банки, стремящиеся выжить в современной конкуренции должны стремиться к тому, чтобы чаяния его клиентов становились реальностью. Надежность банка - главная из составляющих той основы, на которой сохраняются и приумножаются средства Акционеров и Клиентов.

Работа по совершенствованию банковской системы Казахстана только начата, и только в том случае, если за нее возьмется все общество: и банкиры, и государство, и пресса, и население - мы получим быстрые и положительные результаты.

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось[3]. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

В условиях развитых товарных и финансовых рынков структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой гибкой и эффективной банковской системы - одна из важнейших и в то же время чрезвычайных задач экономической реформы в Казахстане.

Банки - это атрибут не отдельно взятого экономического региона или одной страны, сфера их деятельности не имеет ни географических, ни национальных границ. Это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Банки прочно вошли в нашу жизнь. Они обеспечивают жизнедеятельность экономики, оставаясь при этом не на виду у широких масс. Однако это не повод забывать об их проблемах и потребностях, которые нужно решать и обеспечивать. Только таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов /5. С. 44-65/

В развитии банковской системы Казахстана особое место отводится Народному банку, его стратегии развития. Основной задачей Народного банка является укрепление своих позиций в качестве "наилучшего провайдера финансовых услуг на рынке потребительской и корпоративной банковской деятельности в Казахстане". В связи с этим, банку необходимо выполнять свои обязательства перед государственным сектором, обслуживая большое количество населения Казахстана, ставя коммерческие цели в один ряд со своей программой по приватизации. Способность банка поддерживать такой баланс является определяющим моментом его успеха /8. С. 15-25/.

Список литературы

- Тинасилов М.Д. Сактандыру ісінің қаржылық негіздері. Оку цүралы. -Алматы:Изд. КазНТУ,

- Под.редакцией Е.Ф. Жукова. Мировой рынок ссудных капиталов. Учебное пособие. - Москва: Экономическое образование, 1993

- Под ред. В.И. Ковлесникова, А.П. Кроливецкой. Банковское дело. Учебник. -Москва: Финансы и статистика, 2000г.

- Под ред. Лаврушина О.И. Банковское дело. Учебник. - Москва: Банк и биржевой научно-консультативный центр, 1992г.

- Под ред. Лаврушина О.И. Банковское дело: Учебник. - Москва: Финансы и статистика, 2000

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Москва: Логос, 1999.

- Тинасилов М.Д. Банк менеджментін ұйымдастыру. Окулық. - Алматы: «Қазақ университеті»,

- Үркүмбаева Ә.Р. Акша және банктер. Оку күралы.- Алматы: Изд. Каз АТК, 2010