В настоящее время существует множество управленческих процессов и технологий, которые компания может применять для определения критериев оценки ее деятельности и принятия управленческих решений. Среди наиболее эффективных технологий современного управления компанией (предприятием, организацией) особо можно выделить следующие три:

- АВС-метод управления товарно-материальными ценностями;

- система управления качеством «шесть сигм»;

- экономическая добавленная стоимость компании. Остановимся подробнее на характеристике этих технологий.

АВС-анализ производственных запасов

В современных компаниях, организациях достаточно часто возникает необходимость ограничить номенклатуру контролируемых производственных запасов. Обычно это происходит вследствие ограничения финансовых и людских ресурсов, а также из-за неоправданности качественного контроля каждого запаса при их значительной номенклатуре. Здесь необходимо выбрать оптимальный вариант агрегирования номенклатуры, минимизирующий затраты на контроль и потери от хранения. Наиболее простым и удобным методом, решающим данную проблему, является метод классификации производственных запасов с выделением наиболее важных из них для контроля. Данный метод получил название АВС-анализа производственных запасов [1-4].

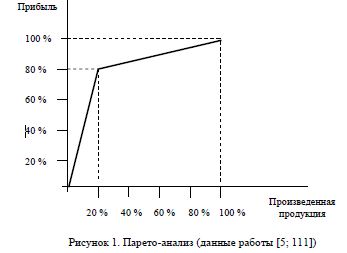

В основе этого метода лежит закон, открытый итальянским экономистом В. Парето. Пример на рисунке 1 дает простую иллюстрацию закона Парето, который применим практически к каждой области человеческой деятельности. Так, примерно 80 % происшествий случаются у 20 % людей. Примерно 80 % ваших продаж обеспечивают 20 % сотрудников.

Применительно к затратам на создание материальных запасов этот закон формулируется следующим образом: 80 % затрат приходится на 20 % видов материалов (заметим, что 80 % выручки предприятия может приходиться на 20 % видов продукции, 80% суммы дебиторской задолженности может числиться за 20 % дебиторов, 80 % кредиторской задолженности может выпасть на долю 20 % поставщиков). Здравый смысл подсказывает, что именно этим 20 % следует уделять приоритетное внимание.

Суть АВС-анализа материальных потоков состоит в распределении всех видов материалов на три группы:

- группа А — наиболее дорогостоящие виды материалов (те самые 20 %, на которые приходится 80 % затрат);

- группа В — материалы средней важности (те, на которые в сумме приходится 15 % затрат);

- группа С — маловажные материалы (те, суммарная стоимость которых составляет всего 5 % всех затрат предприятия на создание материальных запасов).

Логика подсказывает, что материалы группы А заслуживают повышенного контроля (поскольку здесь усилия будут вознаграждены), материалы группы В требуют внимания лишь изредка, а управлению запасами материалов группы С не стоит уделять слишком много сил и времени. Именно такая политика поможет предприятию оптимизировать свои затраты на создание материальных запасов, а также наиболее эффективным образом использовать время и усилия своих сотрудников, занимающихся управлением материальными потоками.

Метод АВС-анализ производственных запасов включает в себя [6; 89, 90]:

- ранжирование производственных запасов в порядке понижения их значимости в стоимостном выражении;

- расчет стоимости каждого производственного запаса за определенный период исходя из количества потребления;

- расчет общей стоимости всех потребляемых производственных запасов за определенный период;

- расчет процентного отношения стоимости каждого производственного запаса к общей стоимости;

- определение перечня критических производственных запасов;

- отнесение каждого производственного запаса к соответствующей группе и формирование АВС-групп;

- анализ номенклатуры производственных запасов выделенных групп и определение стратегии контроля и учета для каждой из них.

На основе метода «АВС-анализ производственных запасов» можно также осуществлять ранжирование поставщиков организации, с тем чтобы определить стратегию работы с каждым из них.

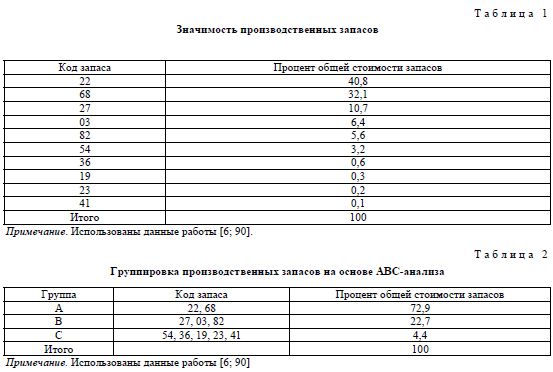

Пример формирования АВС-групп производственных запасов представлен в таблицах 1 и 2.

В настоящее время применяют специальные программные средства, позволяющие осуществлять формирование ABC-групп производственных запасов и отслеживать их состояние в интерактивном автоматизированном режиме.

АВС-анализ позволяет концентрировать внимание и усилия на тех направлениях, где ожидается максимальная отдача, поэтому он широко применяется не только для исследования материальных потоков, но и в контроле дебиторской задолженности, выработке товарной стратегии. Еще одна интересная, но, на первый взгляд, неожиданная сфера его применения — анализ информационных потоков.

Результаты АВС-анализа для отдельных категорий анализа целесообразно дополнить XYZ-анализом, который позволяет проводить классификацию товаров на основе сравнения стабильности объема их продаж. Целью анализа является прогнозирование стабильности тех или иных объектов исследования, например, стабильности продаж отдельных видов товаров, колебания уровня спроса [7; 15].

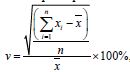

В основе XYZ-анализа основано определение коэффициентов вариации (v) для анализируемых параметров. Коэффициент вариации — это отношение среднего квадратического отклонения к среднеарифметическому значению измеряемых параметров.

где Xi — значение параметра по оцениваемому объекту за i-й период; х метра по оцениваемому объекту анализа; n — число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Если стандартное отклонение при анализе продаж одного товара равно 15, а другого — 30, это значит, что ежемесячные продажи в первом случае ближе к среднемесячному значению, и они более стабильны, чем во втором. Если стандартное отклонение равно 20, то при среднеарифметических значениях 100 и 100 000 это будет иметь существенно разный смысл. Поэтому при сравнении вариационных рядов между собой используют коэффициент вариации. Коэффициенты вариации 20 и 0,2 % позволяют понять, что во втором случае значения анализируемых параметров значительно меньше отличаются от среднеарифметического значения.

В классическом варианте XYZ-анализа при оптимизация ассортимента товаров к категории X относят товары, характеризующиеся стабильной величиной продаж, незначительными колебаниями в их продажах и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

Категория Y — товары, характеризующиеся некоторыми колебаниями потребности в них (например, сезонными) и средними возможностями их прогнозирования. Значение коэффициента вариации — от 10 до 25 %.

Категория Z — товары, продажи которых нерегулярны и плохо предсказуемы, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 25 %.

В то же время следует отметить, что эмпирически, с учетом специфики сферы применения данного метода, объектов и параметров анализа, возможно установление других градаций категорий X, Y, Z. Например, для категории X может быть выбран диапазон 0-15 %, для категории Y — 16-50 %, а для категории Z — 51-100 %.

XYZ-анализ представляет интерес для дистрибьюторов и производителей, имеющих свои склады. Любая закупка связана с большими издержками для компании (логистика, хранение и т.д.), а также с прямыми рисками, например, списанием товара по сроку годности. Ведение точной сбалансированной закупки является приоритетной задачей как оптового, так и розничного предприятия. Применяя XYZ-анализ в отношении своих клиентов, можно строить прогноз продаж на будущие периоды, разрабатывать специальные программы для постоянных лояльных (не подверженных различным всплескам заказов) клиентов, а также проводить мероприятия по переводу клиентов из групп Y, Z в группу X.

Таким образом, применение XYZ-анализа позволяет разделить весь ассортимент на группы, в зависимости от стабильности продаж. По полученным результатам целесообразно провести работу по выявлению и устранению основных причин, влияющих на стабильность и точность прогнозирования продаж. При комплексном анализе управления товарными ресурсами наиболее продуктивно совмещение результатов АВС- и XYZ-анализа.

Для совмещения полученных результатов строится совмещенная матрица (рис. 2).

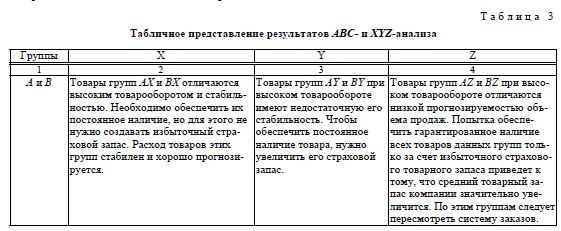

Как видно из рисунка 2, в результате совмещения по двум показателям — степень влияния на конечный результат (АВС) и стабильность/прогнозируемость этого результата (XYZ) — получаем 9 групп объектов анализа. В таблице 3 дается характеристика товаров и отдельных позиций ассортиментной политики для разных клеточек совмещенной матрицы.

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо, чтобы они постоянно были в наличии. Общепринятой является практика, когда по товарам группы А создается избыточный страховой запас, а по товарам группы В — достаточный. Использование XYZ-анализа позволяет разработать более точную ассортиментную политику и за счет этого снизить суммарный товарный запас.

Товары группы АХ и ВХ отличают высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточного страхового запаса. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность продаж и, как следствие, для того чтобы обеспечить их постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ, BZ при высоком товарообороте отличаются низкой прогнозируемостью продаж. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.

Товары группы С составляют до 80 % ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы.

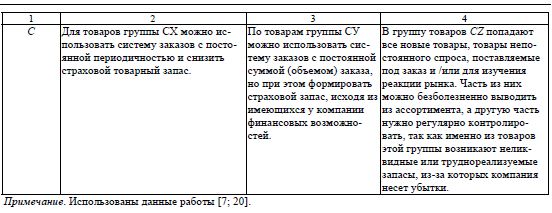

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас исходя из имеющихся у компании возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ, и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет убытки. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся.

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников. Товары категории АХ должны обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в категорию CZ, можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период. Если вы берете на работу нового и неопытного сотрудника, то, поручив ему работу с товарами группы AZ, вы рискуете понести потери в тот период, когда он нарабатывает необходимый опыт. Если вы поручите ему товары группы СХ, то он, отработав год, научится нажимать клавиши на компьютере и отсылать заявки поставщику. Если поручить ему товары группы CZ, то он и опыт быстро наберет, и компания от его экспериментов сильно не пострадает, а вам при этом не нужно будет контролировать каждый его шаг.

Итак, использование совмещенного ABC- и XYZ-анализа позволит:

- повысить эффективность системы управления товарными ресурсами;

- повысить долю высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявить ключевые товары и причины, влияющие на количество товаров, хранящихся на складе;

- перераспределить усилия персонала в зависимости от его квалификации и имеющегося опыта.

К достоинствам рассмотренных методов анализа можно отнести следующее [7; 22]:

- АВС-анализ позволяет просто и наглядно изучать большую совокупность экономических данных. Данный метод анализа получил большое развитие благодаря своей универсальности и эффективности. Он может применяться как в деятельности оптовых и розничных торговых предприятий, так и в деятельности организаций — производителей товаров и услуг.

- Результаты АВС-анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом. Проще и легче контролировать и поддерживать ассортимент 20 позиций, чем 100, тем более, когда эти 20 позиций дают 80 % прибыли. В результате необходимо лишь вести, скажем, ежедневный ассортиментный и количественный контроль наличия товаров, относящихся к группе А. В то же время выявляются не только прибыльные товары, но и товары, пользующиеся повышенным спросом, зачастую дешевые.

- АВС-анализ позволяет произвести достаточно быструю, но в то же время эффективную оценку состояния дел на складе, рационально решать вопросы управления запасами.

- Регулярное сравнение нового и старого АВС-индекса позволяет увидеть, на сколько позиций (вверх или вниз по классификации) товар двигался. Результатом этой классификации является возможность увидеть, какие товары пользуются все большей популярностью (находятся в стадии роста по этапам жизненного цикла товара), а какие — в фазе упадка.

- Применение АВС-анализа помогает решать задачи сегментирования потребителей, изучения спроса, выбора эффективных маркетинговых инструментов, рационального использования труда сотрудников.

В то же время можно отметить следующие недостатки данных методов [7; 22, 23]:

- Возможность попадания в группу С товаров-новинок. Возникают трудности в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (аналогами которого компания до сих пор не торговала) или однократного приобретения каких-то товарных позиций. Когда количество продаж новинки еженедельно растет,XYZ-анализ ничего не даст, товар неизбежно попадет в «нестабильную» группуZ.

- XYZ-анализ лишен смысла и для предприятий, работающих под заказ. Подобные прогнозы им просто не нужны.

- На сегментах рынка, на которых разброс значений ежедневных продаж в течение месяца может составлять 50 % и более, применениеXYZ-анализа может оказаться бесполезным, поскольку все товары попадут в категорию

- Как АВС-анализ, так иXYZ-анализ ориентированы на их использование в относительно стабильных условиях внешней среды. Кризисные явления, существенные изменения курса валют, изменение конкурентной ситуации и др. резко уменьшают прогнозную ценность полученных результатов. Особенно это касаетсяXYZ-анализа, поскольку даже в стабильной ситуации делать прогнозные выводы на основе данных для 3-5 временных периодов надо с большой осторожностью. Следует также признать, что фактическое значение доли оборота объекта имеет больше практического смысла, чем коэффициент вариации.

Несмотря на отмеченные недостатки, ABC- и XYZ-анализ являются современным инструментом маркетинга, совместное применение которых с другими методами анализа помогает решать вопросы ассортиментной и ценовой политики, выбора рыночных сегментов и каналов сбыта, управления запасами, повышения эффективности использования инструментов маркетинговых коммуникаций.

«Шесть сигм» как инструмент качества

В настоящее время набирает обороты новая концепция управления качеством, в корне отличающаяся от существующих, — концепция «шесть сигм».Это система управления качеством, которая основана на предположении о том, что от качества инженерных навыков и технологического потенциала зависит возможность разработки мер по выявлению, измерению и своевременному устранению дефектов в технологических процессах. Это позволяет осуществлять обратную связь мероприятий по реализации стратегии с ее конечной целью, направленной на улучшение качества. Статистическая концепции «6о» применяется сегодня как стратегия делового менеджмента. Данная стратегия основана на анализе количества дефектов (ошибок), возникающих в течение технологического процесса или отклонений от заданных показателей. Концепция метода заключается в том, что если есть возможность измерить число дефектов в процессе, то существуют и способы определения причин данных ошибок и их устранения, а следовательно, выхода на уровень качества с нулевым браком. Сущность применения технологии «шести сигм» можно выразить в следующих основных понятиях: статистическая основа для измерений ошибок; методология измерения качества; философия максимально возможного совершенства качества; символ качества. Методология «шести сигм» была впервые сформулирована Биллом Смитом, старшим инженером компании «Моторола», в 1986 г. Концепция этой технологии базируется на таких методологиях совершенствования качества, как контроль качества, стратегия управления качеством (Total Quality Management — TQM), технология нулевого дефекта (Zero Defects), которые основаны на работах в области изучения менеджмента качества У. Шухарта, Э. Деминга, Дж. Джурана, К.Исикавы, Г. Тагути [8; 80].

Основным статистическим термином в концепции «шесть сигм» является среднеквадратическое отклонение. Данный показатель позволяет понять, насколько производство определенной детали отклоняется от заданной нормы. Из заданных таблиц по стандартным отклонениям можно сделать заключение о вероятности производства детали в границах определенного отклонения.

Основными целями концепции «шесть сигм» являются:

- снижение затрат;

- повышение удовлетворенности покупателя;

- повышение дохода и соответственно чистой прибыли.

Как и в других системах управления качеством, в системе «шесть сигм» существует механизм обучения и тренинга, приспособленный от восточных единоборств.

В рамках концепции «шесть сигм» создается определенная инфраструктура, через которую, в первую очередь, и происходит собственно внедрение данного подхода в культуру организации. К лицам, кого можно назвать агентами «шести сигм», следует отнести: чемпионов и спонсоров, мастеров черного пояса, черные пояса, зеленые пояса, желтые пояса [9; 253, 254].

- Чемпионы и спонсоры. Чемпион — это обычно один из высших руководителей, знающий идеологию «шесть сигм» и активно стремящийся к ее успешному внедрению (например, исполнительный вице-президент компании). Кроме того, чемпионами обычно называют всех неформальных лидеров, которые применяют методы «шести сигм» в своей повседневной деятельности и делятся своими идеями при любой удобной возможности.

Спонсоры — это владельцы процессов, которые помогают инициативе «шесть сигм» и координируют соответствующую деятельность в пределах своей ответственности.

- Мастера черного пояса — это лица, обладающие наивысшими техническими и организационными навыками. Они обеспечивают техническое руководство программами «шесть сигм». Мастера черного пояса не только должны знать все, что знают черные пояса, но и понимать, на чем основаны те или иные статистические методы, а также корректно применять эти методы в нестандартных ситуациях. Обычно мастера черного пояса сами обучают статистическим методам черные и зеленые пояса.

- Черные пояса — это лица, прошедшие обучение и тренинг по специальной программе и посвящающие работе над проектами «шести сигм» от 50 до 100 % своего рабочего времени. Обучение черных поясов часто проходит по следующей схеме: неделя обучения, три-четыре недели применения изученных методов на рабочем месте в процессе реализации очередного проекта «шести сигм», затем снова неделя обучения и т.д. Черные пояса — лидеры команд, отвечающие за измерение, анализ, улучшение и управление ключевыми процессами, влияющими на рост удовлетворенности потребителей и/или производительность. Черные пояса целиком заняты этой работой.

Черные пояса, работающие на полную ставку, составляют основу менеджмента «шести сигм». По окончании курса обучения черного пояса сотрудник становится кандидатом на черный пояс. После завершения двух проектов он называется по праву сертифицированным обладателем черногопояса или черным поясом на полную ставку, в зависимости от состояния отделения, в котором он работает.

- Зеленые пояса — это лидеры конкретных проектов, возглавляющие соответствующие команды. Они проходят уменьшенный курс обучения (шесть — десять дней). В отличие от черных поясов они тратят на проекты «шести сигм» лишь небольшую часть своего времени, т.е. зеленые пояса аналогичны черным поясам, но заняты этой работой не все время.

- Желтые пояса — это чаще всего временные рабочие, которые прошли вводное обучение инструментамDMAIC, для того чтобы осознанно участвовать в работе команд, возглавляемых черными и зелеными поясами. Ориентировочно количество некоторых из перечисленных групп выглядит следующим образом: принято считать, что для компании с численностью 1000 человек желательно иметь одного мастера черного пояса и десять черных поясов, 50-70 проектов «шести сигм» в год (по 5-7 проектов на черный пояс в год).

Преимущества, которые предусмотрены в системе «шесть сигм», по мнению автора работы [9; 254, 255], таковы:

- связь между качеством, общим бизнесом и итоговыми (финансовыми) показателями. Повыше -ние качества не является мероприятием, изолированным от общей бизнес-стратегии и итоговых показателей, поскольку основное внимание уделяется производству и характеристикам продукции. Система «шесть сигм» концентрируется на снижении затрат (себестоимости), таким образом влияя на итоги. Кроме того, охват сфер деятельности предприятия является более широким: производство, научные разработки и обслуживание;

- лидерство в верхнем уровне менеджмента. «Шесть сигм» рассматривает участие топ-менеджмента как неотъемлемый компонент общих усилий предприятия по усовершенствованию качества;

- ясно выраженная цель. В большинстве компаний, использующих другие методы контроля качества, отсутствует ясно выраженная конечная цель. Кроме того, центральной функцией является стабилизация процесса производства, а не его улучшение. Система «шесть сигм», в отличие от других систем, направлена на достижение ясно выраженной цели — 3-4 дефекта на миллион единиц продукции;

- эффективный тренинг — наличие систематического тренинга;

- преодоление внутренних барьеров. Барьеры внутреннего плана между отделами компании устраняются вследствие тесного сотрудничества в рамках команд проекта;

- деятельность команды проекта. В системеTQM (тотальный менеджмент качества) уделяется большое внимание работникам первого плана (синим воротничкам), игнорируя роль инженеров и ученых (белых воротничков). Система «шесть сигм» уделяет большое внимание созданию команды проекта со смешанным составом.

Система «шесть сигм» может быть успешной только при наличии необходимых факторов[9; 255, 256]:

- участие топ-менеджеров. Без участия менеджеров верхнего звена компании настоящее значение «шести сигм» теряет свою привлекательность;

- ясный и понятный девиз, участие всех сотрудников. Поскольку «шесть сигм» является новой стратегией предприятия, необходимой является ясная цель, планка для достижения. При этом надо быть осторожным, чтобы не спугнуть сотрудников сложными понятиями;

- хороший подбор проектов, достаточное число черных поясов в проекте. Более тщательный отбор проектов означает быстрый и более эффективный результат. При этом необходим серьезный подход обладателей черного пояса к руководству проектом;

- баланс между краткосрочными результатами и долгосрочным ростом. Получение хороших результатов в течение первых 4-6 месяцев может быть стимулирующим, однако необходимо не забывать о долгосрочных выгодах «шести сигм» — создании более мобильной, ориентированной на покупателя успешной компании;

- открытое признание и поощрение результатов наряду с недостатками. Наряду с успехами необходимо также умение признать свои недостатки, если они существуют. Это помогает своевременно развивать и усовершенствовать стратегию в среде предприятия;

- наличие собственного стиля в «шести сигмах». Корпоративная культура, общие ценности могут добавить колорита при разумном совмещении и того, и другого;

- связь с покупателями и потребителями. Поскольку покупатели определяют понятие качества, их присутствие в процессе принятия решений является немаловажным фактором успеха;

- продолжительный процесс усовершенствования, выделение средств для поддержки процесса. Несколько месяцев тренинга не могут заложить достаточно крепкий фундамент знаний. Именно поэтому нужно уделять немало времени и внимания для создания постоянного процесса обучения;

- разумное, целесообразное использование технологий «шести сигм». При всем разнообразии аналитических инструментов в «шести сигмах» статистика не может решить все проблемы, а лишь дает ответы на поставленные вопросы. Успешное решение проблем зависит от того, насколько целесообразно используется анализ в рамках «шести сигм».

Как и всякие другие подходы, система «шесть сигм» имеет своих горячих поклонников и столь же горячих противников. В частности, имеются следующие мнения:

- концепция «шесть сигм» приводит к тому, что главным для черных поясов становится не удовлетворение потребителя, а вопрос: «Какую экономию даст этот проект?»;

- «шесть сигм» — это инструмент оценки, который не имеет ничего общего с предотвращением проблем;

- большинство черных поясов признают, что 90 % улучшений достигается с помощью 20 % знаний, полученных ими в процессе обучения;

- программы «шесть сигм» эффективны только в компаниях с сильной директивной культурой (мастера черного пояса сообщают, что тратят до 60% времени на сбор данных и отчетность по проектам). Если нажим сверху ослабеет, то все усовершенствования нивелируются;

- обучение корпоративного клиента в академии «шесть сигм» стоит от 1 млн долл. и выше. Это приемлемо только для огромных компаний;

- концепция «шесть сигм» не использует основы ранних систем контроля качества и не предполагает изменения культуры организации и ее стиля менеджмента, поэтому это очередное модное, проходящее увлечение, приносящее огромную прибыль тем, кто им торгует.

Однако эффективно была применена концепция «шесть сигм» в компаниях Motorola, Samsung, LG Electronics и др., которая дала положительный эффект в их деятельности.

Экономическая добавленная стоимость (Economic Value Added — EVA)

EVA — это метод финансовой оценки и характеристики компании, который отражает влияние доходности вложений капитала именно в эту компанию, по сравнению с альтернативными инвестициями, и напрямую увязывает доходность капитала и затраты на него со стоимостью компании [8; 80, 81].

Показатель экономической добавленной стоимости (EVA) является широко распространенным и достаточно гибким инструментом оценки как бизнеса в целом, так и его подразделений и отдельных проектов. Значительное преимущество данного показателя заключается в том, что он не требует в своих расчетах строго определенных графиков платежей. Кроме того, расчет EVA не зависит от метода выбранного в компании учета, так как рассчитывается на основе экономической прибыли. Данный индикатор позволяет выявлять направления деятельности компании, которые непосредственно генерируют экономическую прибыль. На их основе разрабатывается план управления соответствующими бизнес-единицами [10; 84].

Наиболее распространенная формула расчета EVA имеет следующий вид:

EVA = NOPAT - CC х CE,

где NOPAT (net operating profit after taxes) — операционная прибыль после выплаты налогов; СС (cost of capital) — стоимость капитала, т.е. требуемая инвестором норма доходности; СЕ — размер инвестируемого капитала.

Создатели концепции EVA разработали около 150 корректировок к показателю чистой прибыли для получения составляющей NOPAT. Данные корректировки могут применяться в различных комбинациях, учитывая особенности каждой конкретной компании.

Традиционно при работе с методикой EVA применяется от шести до десяти различных поправок, среди которых можно выделить учтенные капитализированные нематериальные активы, например, затраты на НИОКР, отложенные налоги, амортизацию «гуд-вилла». В случае, когда показатель EVA определяется для отдельной бизнес-единицы или инвестиционного проекта, необходимо учитывать себестоимость продукции и услуг, вычитаемых из прибыли при расчете NOPAT.

В целом расчет показателя EVA для управления компанией осуществляется по всем перспективным вариантам развития бизнеса наряду с другими традиционными показателями оценки эффективности. В том случае, если руководство компании выстраивает управление на максимизации показателя стоимости бизнеса, принятие решений о приоритетности отдельных подразделений и проектов производится исходя из значения EVA. Если же при расчетах значение показателя EVA становится отрицательным, развитие соответствующего бизнес-направления или реализация инвестиционного проекта не представляются целесообразными.

При внедрении показателя EVA в текущую деятельность компании необходимо придерживаться четкой пошаговой структуры построения общей системы управления на основе данного показателя [10; 85, 86].

Во-первых, необходимо координировать деятельность управляющего персонала. Стратегической целью их деятельности должна стать максимизация акционерного капитала компании, т.е. увеличение ее капитализации на рынке, иными словами, рост благосостояния инвесторов. Менеджмент должен четко осознавать, что используемый им капитал имеет определенную стоимость, и первоочередной задачей в связи с этим становится обеспечение такого уровня его доходности, который перекрывал бы общую доходность по отрасли.

Во-вторых, необходимо определить общие подходы к непосредственному расчету показателя EVA. Концепция экономической добавленной стоимости развивалась и претерпевала некоторые изменения в течение ряда лет. В результате в настоящий момент существует несколько альтернативных методов вычисления EVA. С одной стороны, это в значительной мере расширяет рамки применения данной концепции, так как показатель является в известной степени гибким.

Однако вместе с этим перед внедрением методики в структуру управления руководители должны четко определить ее следующие элементы:

- метод расчета чистой прибыли;

- набор соответствующих корректировокNOPAT,значимых для конкретной компании;

- метод расчета стоимости капитала, т.е. определение требуемой инвесторами доходности;

- метод расчета размера капитала;

- значения весовых коэффициентов соответствующих направлений бизнеса и влияние управляющего персонала на значениеEVA;

- система премирования управляющего персонала.

В-третьих, необходимо рассчитать показатель EVA за последний истекший период на основе выведенной стоимости капитала. Поскольку управление компанией на основе показателя прибыли зачастую ориентировано на максимизацию данного критерия в текущем периоде, то первоначальное значение EVA может оказаться отрицательным. На базе проведенных расчетов необходимо проанализировать ситуацию, выявить наиболее слабые, неперспективные бизнес-направления и по результатам анализа разработать план действий, ориентированный на максимизацию стоимости бизнеса.

Список литературы

- Экономика предприятия: Пер. с нем. — М.: ИНФРА-М, 2001. — 928 с.

- Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

- Горелик О.М. Производственный менеджмент: принятие и реализация управленческих решений: Учеб. пособие. — М.: КНОРУС, 2009. — 272 с.

- АВС-анализ. — [ЭР]. Режим доступа:http: //abc-ana1ysis.ru/.

- УордМайкл. 50-методик менеджмента: Пер. с англ. — М.: Финансы и статистика, 2004. — 200 с.

- Желтенков А.В. Управление операциями. Операционный менеджмент: Учеб. пособие. — М.: ИД ФБК-ПРЕСС, 2005.— 208 с.

- Голубков Е.П. АВС иXYZ-анализ: проведение и оценка результативности // Маркетинг в России и за рубежом. — 2010. — № 3 (77). — С. 12-23.

- Кудина М.В. Новые технологии в стоимостном подходе к управлению компанией // Вестн. Моск. ун-та: Сер. 21 «Управление (государство и общество)». — 2009. — № 2. — С. 73-94.

- Тепман Л.Н. Управление качеством: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 2007. — 352 с.

- Князева И.Г., Заворина Е.С. Использование показателей стоимости в управлении деятельностью компании // Вестн. Омского ун-та. Серия «Мировая экономика и международный бизнес. — 2009. — № 1. — С. 82-88.