Статья посвящена раскрытию понятия и роли контроллинга на предприятии. Обосновывается необходимость в уточнении сущности понятия «контроллинг». Отмечается, что в последние годы контроллинг значительно расширил сферу своей деятельности и на сегодня можно встретить достаточно большое количество определений. Автором контроллинг рассматривается с нескольких позиций: с позиции философии, функциональности, с огранизационной позиции и с позиции научной дисциплины. Делается вывод о том, что контроллинг зарекомендовал себя как система управления на предприятии со своими целями, функциями, задачами и инструментами.

Интерпретация контроллинга используется достаточно давно в мировой и отечественной практике предприятий. Но до сих существует необходимость в уточнении сущности понятия «контроллинг». На наш взгляд, следует выделить несколько причин:

- существующие определения контроллинга разнородны;

- отсутствует единообразное толкование контроллинга отечественными специалистами, что в конечном счете приводит к размытому пониманию сущности контроллинга как в России, так и в Казахстане;

- достаточно частое отождествление контроллинга с контролем, что не совсем корректно.

Контроллинг в современном менеджменте отождествляется как концепция нового бизнеса, разработанная в 80-е годы ХХ в. немецкими экономистами Д.Хан, К.Серфлинг, Э.Майер и П.Хорварт. Они позиционировали концепцию контроллинга как средство предотвращения кризисных ситуаций.

Со временем контроллинг расширил сферу своей деятельности. На сегодня можно встретить достаточно большое количество его определений.

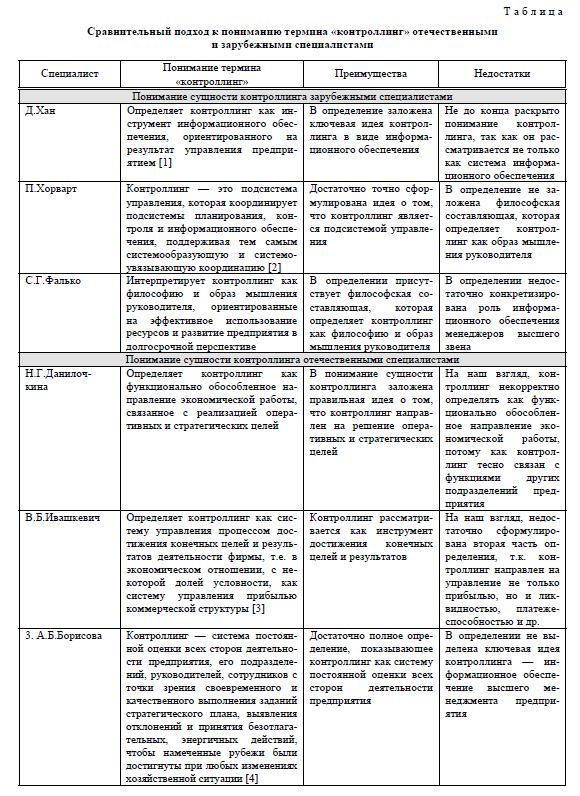

Для того чтобы понимать роль контроллинга на предприятиях России и Казахстана, следует привести подходы к пониманию термина «контроллинг» зарубежными и отечественными специалистами (см. табл.).

Таблица

Приведенная таблица отражает различные подходы к пониманию термина «контроллинг» с позиции различных специалистов. Но, на наш взгляд, данные подходы не лишены недостатков. Среди приведенных определений термина «контроллинг» можно выделить то, которое наиболее полно отражает значение контроллинга в деятельности предприятия. Так, В.Б.Ивашкевич определяет контроллинг как систему управления процессом достижения конечных целей и результатов деятельности фирмы, т.е. в экономическом отношении, с некоторой долей условности, как систему управления прибылью коммерческой структуры.

Таким образом, подытоживая сказанное выше, можно предложить следующее уточненное авторское определение контроллинга.

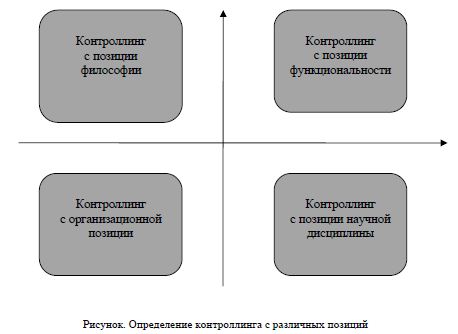

Для более точного определения сущности контроллинга его необходимо рассматривать с нескольких позиций: контроллинг с позиции философии; контроллинг с позиции функциональности; контроллинг с организационной позиции; контроллинг с позиции научной дисциплины (см. рис.).

Рисунок. Определение контроллинга с различных позиций

Контроллинг с позиции философии — это философия, образ мышления руководящего состава предприятия, которая ориентирована на развитие предприятия в долгосрочной перспективе и на максимально эффективное использование имеющихся ресурсов. Большое количество крупных предприятий во всем мире развиваются успешно в течение нескольких лет, исповедуя философию контроллинга, даже если и не употребляли данный термин в своей практике.

Контроллинг с позиции функциональности — определяется как ориентированная на перспективу система информационно-аналитической поддержки руководства предприятия.

Контроллинг с организационной позиции понимается как структурный элемент предприятия. Таким структурным элементом могут быть отдел, служба или подразделение, осуществляющие функции контроллинга.

Контроллинг с позиции научной дисциплины — занимается теорией измерения ресурсов, результатов производственно-хозяйственной деятельности и процессов [5].

В настоящее время в России и Казахстане термин «контроллинг» не является новым термином в теории и практике. После распада СССР в России и Казахстане начинает возрастать количество публикаций, посвященных контроллингу. Появление контроллинга в странах СНГ было встречено достаточно настороженно. Поэтому у контроллинга в России и Казахстане появились противники среди экономистов. На наш взгляд, появление противников у контроллинга можно связать с тем, что отечественные специалисты отождествляли контроллинг с контролем.

Подводя итог, следует сказать о том, что контроллинг в настоящее время является не только средством предотвращения кризисных ситуаций на предприятии, он зарекомендовал себя как система управления на предприятии со своими целями, функциями, задачами и инструментами.

На наш взгляд, исследование концепции контроллинга на предприятиях России и Казахстана и постепенное внедрение такой системы управления в текущую деятельность позволят создать дополнительное конкурентное преимущество за счет организации эффективной информационной поддержки менеджмента предприятия.

Список литературы

- Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем / Под ред. А.А.Турчака, М.Л.Лукашевича. — М.: Финансы и статистика, — 800 с.

- www. // gaap.ru — Теория и практика финансового учета, электронный ресурс.

- Манн Р., Майер Э. Контроллинг для начинающих / Под ред. В.Б.Ивашкевича; пер. с нем. Ю.Г.Жукова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, — 304 с.

- БорисовА.Б. Большой экономический словарь. — М.: Книжный мир, — 895 с.

- Карминский А.М., Фалько С.Г., Грачев И.Д., Иванова Н.Ю., Маликова С.Г. Контроллинг на промышленном предприятии: Учебник. — М.: ИД «ФОРУМ»; ИНФРА-М, — 304 с.