Рассматриваются теоретические основы управления затратами. Описываются основные концепции управления затратами. Подчеркивается, что концепция затратообразующих факторов с включением в число таковых структурных факторов как теоретическая основа управления затратами была сформулирована на Западе в 80-х годах ХХ столетия. Отмечается, что концепция цепочки ценностей исходит из необходимости выхода за пределы фирмы для эффективного управления затратами. Делается вывод, что одной из ключевых концепций в финансовом менеджменте является концепция альтернативных затрат. Уделяется внимание концепциям трансакционных издержек, системы АВС, стратегического позиционирования как новым и перспективным концепциям управления затратами.

Управление затратами как составная часть системы управления предприятием и финансового менеджмента

Управление затратами предприятия является составляющей системы управления предприятием в целом. Поэтому в общих чертах остановимся на некоторых аспектах управления предприятием, чтобы понять сущность управления затратами.

Управление — деятельность предприятия (организации), направленная на реализацию целей объекта управления при условии рационального использования имеющихся ресурсов.

Что касается сути управленческой деятельности, то, придерживаясь широко распространенной точки зрения, управление можно представить как реализацию функции планирования, контроля и регулирования, организационной работы, а также стимулирования. Процесс управления схематично изображен на рисунке 1.

Рисунок 1. Процесс принятия решения, планирования, контроля и регулирования (данные работы [1; 8])

По существу, первые пять этапов представляют собой процесс принятия решения или планирования, конечный результат которого отражается на 5-м этапе — реализации принятого решения. Два последных этапа отражают процесс управления принятым решением, который складывается из оценки и корректировки фактических результатов с целью выполнения выбранного альтернативного варианта.

Кроме того, управление затратами — это составная часть финансового менеджмента, которая в ряде случаев рассматривается как самостоятельная теоретическая и практическая область знаний со своей концептуальной базой [2-4].

По мнению видного специалиста в области финансового менеджмента Г.И.Хотинской [5; 111], основными концепциями управления затратами являются:

- концепция затратообразующих факторов;

- концепция добавленной стоимости;

- концепция цепочки ценностей;

- концепция альтернативности затрат;

- концепция трансакционных издержек;

- концепция АВС;

- концепция стратегического позиционирования.

Концепция затратообразующих факторов

Данная концепция является традиционной для большинства видов предпринимательской деятельности. Форму концепции эта практика обрела в 80-е годы XX столетия в работах Шерера (Scherer, 1980), Остера (Oster, 1982), Каплана (^plan, 1982, 1987), Дикина и Махера (Deakin & Maher, 1984), Портера (Porter, 1985), Купера (Q)oper, 1986) и Риле (Riley, 1987). В основе концепции лежат функциональные (операционные) и структурные затратообразующие факторы [6; 27-29].

Функциональные (операционные) факторы связаны со способностью компании успешно функционировать. В числе функциональных факторов — все виды внутрифирменных ресурсов (мощностей) и эффективность их использования, а также вовлеченность рабочей силы в процесс постоянного усовершенствования, комплексное управление качеством, рациональность планировки, конфигурация проекта (расчета), использование связей с поставщиками и/или заказчиками в контексте цепочки затрат фирмы. Функциональные факторы соизмеряются (пропорционально) с показателями деятельности компании. В данном случае «больше» всегда означает «лучше»; примеры неэкономичности в такой ситуации весьма редки.

В числе структурных факторов — масштаб деятельности и объем инвестиций, горизонтальная и вертикальная интеграция, кривая опыта хозяйствующего субъекта, технологии, используемые на каждой стадии цепочки затрат, сложность, обусловленная широтой ассортимента изделий и услуг. Каждый из этих факторов подразумевает выбор компании, управляющей себестоимостью. При некоторых допущениях возможно определение влияния на затраты каждого такого фактора. Структурные факторы не соизмеряются пропорционально с показателями деятельности компании, т.е. для каждого из структурных факторов «больше» не всегда означает «лучше». Например, масштаб деятельности наряду с экономией может при определенных обстоятельствах превратиться в собственную противоположность, что связано с потерей управляемости компании.

Итак, концепция затратообразующих факторов, с включением в число таких структурных факторов, как теоретическая основа управления затратами, была сформулирована на Западе в 80-х годах ХХ столетия.

До настоящего времени в практической области как на Западе, так и в странах СНГ рассматривается, главным образом, зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью бухгалтерского учета и приверженностью аналитиков к традиционным методам финансовых оценок. Однако в практике консалтинга в последние годы наблюдается рост интереса в направлении структурных затратообразующих факторов.

Очевидно, что структурные затратообразующие факторы влияют на общий уровень затрат не столько в учетном бухгалтерском, сколько в экономическом смысле. Эффект оптимизации в данном случае достигается не в результате изменения состава затрат, а за счет рационализации использования внутрихозяйственных ресурсов, повышения их оборачиваемости.

Концепция добавленной стоимости

Эта концепция также широко распространена в западной теории и практике. Наряду с изложенной выше концепцией она представляет современную традиционную парадигму управления затратами. В рамках концепции добавленной стоимости составляющие затрат рассматриваются на всех стадиях добавления стоимости, начиная с закупок сырья и материалов и заканчивая реализацией собственной продукции, работ и услуг. Ключевым моментом такого подхода к управлению затратами является максимизация разницы (добавленной стоимости) между закупками и реализацией. Соответственно, из сферы внимания аналитиков выпадает большая часть материальных затрат, что немаловажно для материалоемких отраслей [5; 112,113].

Думается, что такой подход сужает сферу влияния операционных расходов на затраты и аналитические оценки с этих позиций вряд ли могут быть исчерпывающими в материалоемких видах деятельности. Что же касается нематериалоемких услуг, в числе которых значительная часть бытовых услуг, то подход к анализу поведения затрат с позиции концепции добавленной стоимости может быть вполне оправданным.

Концепция цепочки ценностей

Она впервые была сформулирована Майклом Портером (Рorter, 1985). Концепция исходит из необходимости выхода за пределы фирмы для эффективного управления затратами и переносит акцент в анализе затрат на процессы, происходящие за пределами фирмы.

В своей книге «Конкуренция» он отмечает: «Информационная технология изменяет способ осуществления деятельности компанией. Она влияет на весь процесс производства продукции. Более того, она меняет форму самой продукции, т.е. физическую сущность товаров, услуг и информации, предоставляемых компанией в целях создания потребительской ценности.

Важной концепцией, которая помогает определить роль информационной технологии в конкуренции, является цепочка ценности. Согласно этой концепции всю деятельность компании можно разделить на технологические и экономические отличающиеся виды деятельности, с помощью которых и выполняется коммерческая деятельность. Мы называем их ценными видами деятельности. Ценность компании измеряется той стоимостью, которую покупатели готовы заплатить за ее товары или услуги. Бизнес будет прибыльным, если ценность, которую он создает, превышает издержки, связанные с осуществлением всех видов деятельности» [7; 86].

По мнению Портера, конкурентные преимущества компании нельзя понять, изучая просто компанию в целом. Они формируются в ходе многосторонней деятельности компании — в процессе проектирования производства, маркетинга, доставки и при выполнении вспомогательных функций.

Каждый из этих видов деятельности может способствовать снижению относительных затрат компании и созданию базы для дифференциации.

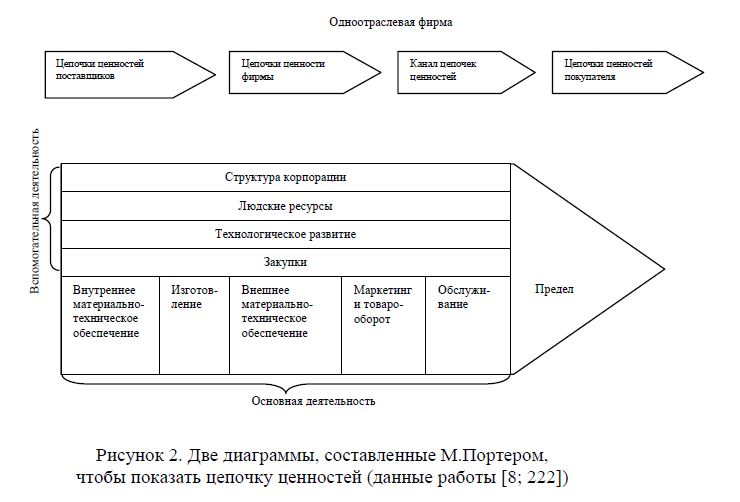

Портер рассматривает общую цепочку ценностей в рамках того, что он называет системой стоимости. Это показано на рисунке 2.

В контексте конкуренции Портер определяет стоимость как сумму, которую покупатель согласен уплатить за то, что ему поставляют. Стоимость измеряется общей величиной дохода, которая зависит от цен и количества проданных товаров.

Каждый вид деятельности, создающий стоимость, включает:

- закупленные компоненты;

- человеческие ресурсы;

- технологию в той или иной форме;

- различные информационные потоки.

Деятельность по созданию стоимости можно разделить на две: основную и второстепенную [8; 221-223].

Основные виды деятельности показаны в нижней части рисунка 2 (результатом этой деятельности является физическое создание продукта, его продажа и доставка покупателю и на рынок):

- внутреннее обеспечение включает прием товаров, складирование, сортировку, обработку, резервное складирование, амортизацию, транспортировку и обратную доставку;

- изготовление включает все действия, которые превращают поток сырья в конечный продукт, т. е. механическую обработку, упаковку, сборку, установку и проверку;

- внешнее обеспечение включает действия, связанные с отправкой, складированием и физическим распределением товаров среди покупателей: обработка заказа, составление расписания, доставка, транспортировка и т.д.;

- маркетинг и продажа включают все действия, направленные на то, чтобы убедить покупателя принять продукт и уплатить за него. Сюда входят реклама, повышение товарооборота, персональная продажа, составление расценок, выбор каналов распределения и ценообразование; обслуживание включает все действия, направленные на сохранение и увеличение ценности поставляемого продукта. Это — монтаж, ремонт, обучение, производство запчастей и модификаций продукта.

Рисунок 2. Две диаграммы, составленные М.Портером, чтобы показать цепочку ценностей (данные работы [8; 222])

Второстепенные действия показаны на верхних четырех линиях рисунка. Это:

- корпоративная структура, охватывающая такие действия, как менеджмент, планирование, финансы, бухгалтерский учет, юридическое обеспечение, связи с государственным сектором и управление качеством;

- управление трудовыми ресурсами, которое включает найм, обучение и вознаграждение всех категорий персонала;

- технологическое развитие, влияющее на все виды деятельности по созданию стоимости в области ноу-хау, технологических процедур и процессов;

- закупки, связанные с поставками материалов, т. е. функции приобретения и обеспечения стратегического потока материалов.

По нашему мнению, в этой концепции имеется очевидное рациональное зерно, однако предлагаемые в ней подходы к управлению затратами труднореализуемы в отечественной хозяйственной среде из-за отсутствия необходимой информации.

Концепция альтернативности затрат

Одной из ключевых концепций в финансовом менеджменте является концепция альтернативных затрат, или затрат упущенных возможностей (opportunity cost). Смысл ее состоит в следующем. Принятие любого решения финансового характера в подавляющем большинстве случаев связано с отказом от какого-то альтернативного варианта. Например, можно осуществлять транспортировку произведенной продукции собственным транспортом, а можно прибегнуть к услугам специализированных организаций. В этом случае решение принимается в результате сравнения альтернативных затрат, выражаемых чаще всего в виде относительных показателей.

Концепция альтернативных затрат играет весьма важную роль в оценке вариантов возможного вложения капитала, использования производственных мощностей, выбора вариантов политики кредитования покупателей и др. Альтернативные затраты, называемые также ценой шанса, или ценой упущенных возможностей, представляют собой доход, который могла бы получить компания, если бы предпочла иной вариант использования имевшихся у нее ресурсов [9; 68]. Действие данной концепции распространяется [5; 114]:

- на текущие операционные затраты, например, чтобы осуществить доставку собственным транспортом или воспользоваться услугами специализированных структур;

- на принятие финансовых решений текущего характера, например, в отношении управления дебиторской задолженностью; дебиторская задолженность равносильна омертвлению оборотных средств; альтернативой этому могло бы быть депонирование средств в банке и получение процентов по депозитам или приобретение краткосрочных финансовых активов; однако многие компании вынуждены поддерживать определенный уровень дебиторской задолженности, предоставляя покупателям право рассрочки платежей и стимулируя ускорение оплаты за товары, работы и услуги, проданные в кредит, ценовыми скидками для поддержания своего сбытового рынка;

- на организацию внутрифирменного управления, в частности, на создание системы управленческого контроля; любая система контроля связана с затратами, которых в принципе можно избежать; с другой стороны, отсутствие систематизированного контроля может привести к гораздо большим потерям;

- на принятие и проведение инвестиционных решений, например, при оценке вариантов возможного вложения капитала.

Следует отметить, что расчет альтернативных затрат субъективен во всех отношениях. Так, в некоторых ситуациях альтернативные затраты приходится считать различными способами, при этом совпадение результатов расчетов достигается лишь теоретически.

Концепция трансакционных издержек

В последние годы наряду с производственными издержками значительное внимание исследователей обращено на проблему трансакционных издержек.

В теории важное значение имеет установление границ действия рыночных отношений. При рассмотрении этого вопроса определяющим условием является формирование издержек в сфере обмена. Потери, связанные с реализацией и потреблением товаров в рыночных условиях, К.Маркс называл чистыми издержками. В западной экономической литературе издержки в сфере обмена получили название «трансакционные издержки».

В экономической литературе дается следующее определение: «Трансакционные издержки — это издержки в сфере обмена, связанные с передачей прав собственности» [10; 408].

Концептуально трансакционные издержки вызревали в 30-е годы XX столетия в рамках «нового институционализма». Впервые это понятие ввел американский экономист Рональд Коуз. В качестве самостоятельной темы проблематика трансакционных издержек заявляет о себе в 60-70-е годы в США и Западной Европе.

Концептуальным зерном трансакционных издержек является тот факт, что в любой экономике есть два вида издержек: производственные (операционные) и трансакционные.

Базовой единицей в теории трансакционных издержек признается акт экономического взаимодействия, сделка, трансакция. Категория трансакции понимается предельно широко и используется для обозначения обмена товарами, юридическими обязательствами, сделками краткосрочного и долговременного характера, требующими детального документального оформления и предполагающими простое взаимопонимание сторон. Затраты и потери, которыми может сопровождаться такое взаимодействие, получили название трансакционных издержек [11; 64, 65].

Трансакционные издержки включают издержки сбора и переработки информации, проведения переговоров и принятия решений, контроля за соблюдением контрактов и принуждения к их выполнению.

Концепция АВС

Коротко методологию системы АВС можно определить следующим образом [12; 192, 193]: а) в отличие от традиционных методов учета, базирующихся на положении о том, что выпускаемая продукция потребляет ресурсы, система АВС основана на принципе: продукция потребляет виды деятельности, а производственная деятельность потребляет ресурсы;

б) для определения стоимости выявляются формирующие затраты факторы (так называемые кост-драйверы — от англ. cost drivers), которые связывают конкретные виды деятельности и соответствующие затраты, а также выступают мерилом деятельности, поскольку затраты изменяются пропорционально масштабу деятельности;

в) на основе факторов, формирующих затраты, ресурсы распределяют между центрами производственной деятельности, а затем относят на конкретные изделия.

Для создания системы АВС хозяйственные операции разграничивают в зависимости от того, осуществляются они на уровне единицы изделия (обработка), или партии изделий (транспортировка, наладка оборудования и т. п.), или определенного вида продукции (поддержание технических условий производства, изменение проектной документации и т.п.), или производства в целом (управление, эксплуатация зданий и т. п.). Далее выделяют переменные затраты (краткосрочные и долгосрочные) и определяют издержки, зависящие и не зависящие от объемов производства.

Краткосрочные переменные затраты относят на изделие пропорционально объему производства (материалы, заработная плата) и времени работы оборудования.

Затраты, которые в традиционных системах учета считаются постоянными, в системе АВС рассматриваются как долгосрочные переменные. Например, затраты, связанные с обслуживанием производства, созданием условий производства, изменяются пропорционально количеству партий изделий, количеству заказов и т.п.

Система АВС обеспечивает учет затрат по каждому виду продукции на каждом этапе производственного процесса. Она закладывает основу для управления затратами по производственным центрам, итогового анализа себестоимости конкретных изделий. Как показал опыт ее внедрения, достоверное определение себестоимости конкретных изделий значительно повышает объективность оценки рентабельности продукции. Дело в том, что традиционные методы распределения накладных расходов способны искажать рентабельность. Они не отражают роста затрат по продукции, производимой мелкими партиями, поскольку на них списывается меньшая доля накладных расходов. И наоборот, изделия, производимые в больших объемах, принимают на себя большую долю накладных расходов и получаются менее рентабельными.

Введение системы АВС также ведет к сокращению продолжительности производственного процесса в результате управления теми видами деятельности, которые не повышают ценности изделия (транспортировка, складирование, сортировка и т.п.).

Концепция стратегического позиционирования

Ключевой идеей концепции является включение в сферу управленческого учета и анализа затрат подробной информации о стратегическом развитии компании, отрасли и экономики в целом [5; 117].

Традиционно учет и анализ затрат рассматриваются с позиции оценки отраженных в бухгалтерском учете хозяйственных операций, осуществленных в результате альтернативных управленческих решений. Однако учет не является самоцелью, а служит средством для достижения успеха в бизнесе. Поэтому оценку принятым в компании системе и методологии учета следует давать с позиции их соответствия или несоответствия принятой стратегии развития.

Известно, что компания может выдерживать конкуренцию, либо поддерживая низкие затраты (лидерство на основе затрат), либо предлагая превосходящую конкурентов продукцию (услуги). Эти две принципиально различающиеся стратегии представляют интерес не только в рамках стратегического менеджмента, они предполагают различные перспективы анализа затрат и управления затратами. Информация об издержках в той или иной форме важна для всех компаний, но различные стратегии требуют разных взглядов на затраты.

Список литературы

- ТрубочкинаМ.И. Управление затратами предприятия. — М.: ИНФРА - М, 2005. — 218 с.

- Шим Джей К., Сигел Джоэл Г. Финансовый менеджмент: Пер. с англ. — М.: Информ.-изд. дом «Филинъ», 1996. —400 с.

- Лялин В.А., Воробьев П.В. Финансовый менеджмент: Учеб. пособие. — СПб.: Изд. дом «Бизнес — пресса», 2001. —144 с.

- Балабанов И. Т. Финансовый менеджмент: Учебник. — М.: Финансы и статистика, 1994. — 224 с.

- Хотинская Г.И. Финансовый менеджмент: Учеб. пособие. — М.: Изд-во «Дело и Сервис», 2002. — 192 с.

- Шанк Дж., Говиндараджан В. Стратегическое управление затратами: Новые методы увеличения конкурентоспособности / Пер. с англ. — СПб.: Бизнес Микро, 1999. — 517 с.

- Портер Майкл Э. Конкуренция: Учеб. пособие / Пер. с англ.: — М.: Изд. дом «Вильямс», 2000. — 495 с.

- КарлофБ. Деловая стратегия / Пер. с англ. — М.: Экономика, 1991. — 239 с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 1999. — 768 с.

- Нуреев Р.М. Основы экономической теории: Микроэкономика: Учебник. — М.: Высш. шк., 1 — 447 с.

- Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007. — 230 с.

- Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. и др. Управление затратами на предприятии: Учебник. — СПб.: Изд. дом «Бизнес — пресса», 2000. — 277 с.