Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства.

Анализ использования внебюджетных фондов изучает закономерности объема, динамики, структуры доходов и расходов различных фондов, соотношений отдельных источников доходов (направлений расходов) и анализ эффективности функционирования фондов.

Статистическими показателями различных бюджетных фондов являются:

- общий объем доходов, в том числе по источникам;

- прочие доходы;

- общий объем расходов, в том числе по направлениям;

- прочие расходы;

- остаток средств на начало периода;

- остаток средств на конец периода.

В соответствии с действующим законодательством Пенсионный фонд обеспечивает выплату пенсий и некоторых видов пособий населению, не участвующему в трудовом процессе. Кроме того, Пенсионный фонд участвует на долговременной основе в финансировании федеральных, республиканских и региональных программ по социальной поддержке населения и осуществляет расширенное воспроизводство cредств фонда на основе принципов: самофинансирования и коммерческой деятельности.

Статистика характеризует количественные закономерности, складывающиеся в процессе формирования и использования средств Пенсионного фонда, с помощью системы статистических показателей, к которым относятся:

1- общий объем поступлений в Пенсионный фонд, в том числе по источникам:

- страховые взносы;

- средства Республиканского бюджета РК;

- средства Государственного фонда занятости населения;

- прочие доходы;

2 - общий объем расходов, в том числе по направлениям:

-финансирование выплат пенсий и пособий;

-управленческие расходы фонда;

-прочие расходы.

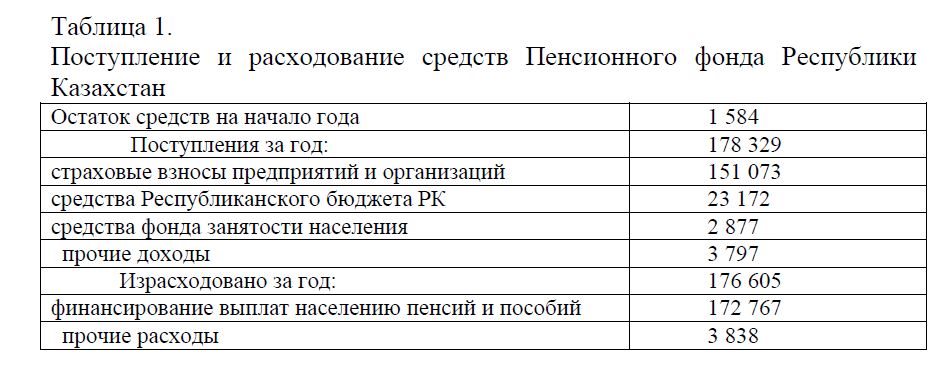

Поступление и расходование денежных средств Пенсионного фонда РК составили в 2013 г. (млрд. тенге): [1]

Рисунок 1 - Поступление средств в Пенсионный фонд

Поступление средств федерального бюджета в Пенсионный фонд связано с выплатой государственных пенсий и пособий военнослужащим и гражданам, приравненным к ним по пенсионному обеспечению, повышением пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы, а также пособий, установленных действующим законодательством.

К прочим поступлениям Пенсионного фонда относятся:

- добровольные взносы граждан и общественных организаций;

- доходы от коммерческих финансово-кредитных операций.

Изменение средств Пенсионного фонда в течение года можно представить в виде баланса:

ДСк = ДСн + ПДС – ИДС = 1 584 + 178 329 – 176 605 = 3 308 млрд. тенге, где ДСк – остаток денежных средств фонда на конец периода; ДСн – остаток денежных средств фонда на начало периода; ПДС – сумма поступивших в течение года денежных средств;

ИДС – сумма израсходованных в течение года денежных средств.

Эффективность функционирования Пенсионного фонда можно определить, исчислив долю средств, израсходованных на финансирование выплат государственных пенсий, пособий и прочих расходов.

Статистика изучает источники поступления средств Фонда социального страхования Казахстана, направления расходования денежных средств, динамику общего объема поступлений и расходов, структуру и структурные сдвиги, происходящие в составе источников поступлений и расходования денежных средств фонда. Общий объем поступлений в Фонд социального страхования включает сумму страховых взносов предприятий и организаций; средства государственного бюджета; поступления за путевки в санатории и дома отдыха, реализуемые по линии социального страхования; поступления от средств, вложенных в банк, и прочие поступления.

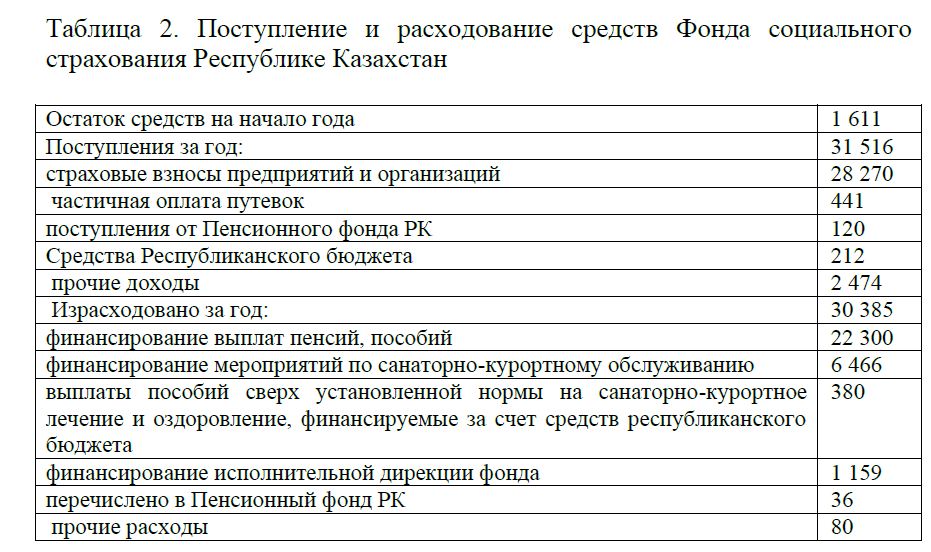

Поступление и расходование средств Фонда социального страхования Республики Казахстана за 2013г. состоят из следующих показателей (млрд. тенге).

В числе общего объема поступлений наибольшую долю занимают страховые взносы. В 2013 году доля страховых поступлений в общем объеме поступлений ФСС составила 90%. Размер страховых взносов предприятий и организаций исчисляются как произведение установленного процента (тарифа) на фонд заработной платы рабочих и служащих. Тарифы страховых взносов устанавливаются Правительством РК на определенный срок по каждому профессиональному союзу, при этом учитываются условия труда и состав работников. Специальные тарифы устанавливаются для страхователей, использующих труд привлеченных лиц, а также для религиозных организаций, если трудовой договор заключен при участии профсоюзов. Размер страховых тарифов должен обеспечить поступления, достаточные для запланированных расходов. [2]

Поступления от продажи путевок зависят от количества реализованных путевок, их стоимости и размера оплаты членами профсоюза.

Доля поступлений от продажи путевок в общем объеме поступлений Фонда социального страхования в 2013 г. составила 1,4%. Прочие доходы Фонда социального страхования в 2013 г. составили 7,8% общего объема поступлений в фонд.

Для характеристики расходования денежных средств Фонда социального страхования статистика рассчитывает показатель общего объема израсходованных денежных средств, в том числе ряд показателей, отражающих использование денежных средств фонда по направлениям. Движение денежных средств фонда в течение года можно отразить с помощью балансового уравнения:

ДСк = ДСн + ПДС – ИДС = 1 611+ 31 516 – 30 385 = 2 722 млрд. тенге.

Таблица 2. Поступление и расходование средств Фонда социального страхования Республике Казахстан

Рисунок 2 - Поступление средств в Фонд социального страхования за 2013г

Система статистических показателей Фонда занятости населения отражает общий объем поступления (расходования) денежных средств, в том числе по источникам поступления (направлениям расходов). В задачу статистического изучения функционирования Фонда занятости населения входят изучение динамики показателей поступления (расходования) денежных средств фонда, изучение состава, структуры и структурных изменений отдельных составляющих поступлений (расходов) фонда, отражение общих закономерностей формирования фонда.

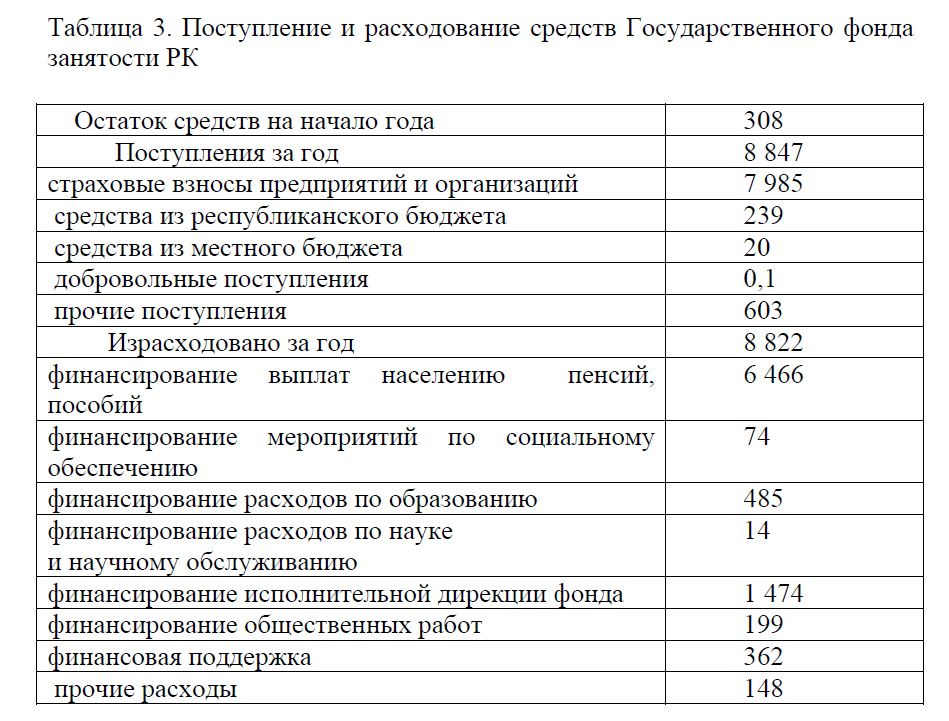

Поступление и расходование средств Государственного фонда занятости населения РК в 2013 г. представлено в таблице 2 (млрд. тенге).

Свободные средства Фонда занятости населения могут вкладываться в акции, ценные бумаги, храниться на банковском счете, образуя прирост свободных денежных средств за счет выплаты процентов по вкладам и дивидендов по акциям. Таким образом, прирост свободных денежных средств фонда также может являться источником поступлений. Общий объем расходов фонда занятости в 2013 г. составил 8822 млрд. тенге. Важной статьей расходов является выплата населению пенсий и пособий.

Таблица 3. Поступление и расходование средств Государственного фонда занятости РК

В связи с отсутствием возможности переквалифицироваться или найти работу людям предпенсионного возраста могут быть назначены досрочные пенсии. Доля этих расходов в общем объеме расходов фонда занятости составила в 2013 г. 74,3%. В 2013 г. второй по величине статьей расходов явилось содержание службы занятости, оно составило 16,7% общего объема расходов.

Расходы на финансовую поддержку связаны с выплатой стипендий лицам, обучающимся в центрах подготовки и переподготовки кадров. Расходы на финансовую поддержку в 2013 г. составили 4,1% общего объема расходов Фонда занятости (против 25% в 2012 г.).

Расходы Фонда занятости на образование связаны с организацией работы центров переобучения и профессиональной подготовки. Доля расходов на профессиональную подготовку в 2011 г. составила 2,4% общего объема расходов фонда, в 2012 г. – 4,2%, а в 2013 г. – 5,5%. Движение средств Фонда занятости населения можно выразить в форме балансового уравнения:

ДСк = ДСн + ИДС – ИДС = 308 + 8 847 – 8 822 = 333 млрд.

Национальный фонд Республики Казахстан представляет собой финансовые активы государства, сосредотачиваемые на счете Правительства Республики Казахстан в Национальном Банке Республики Казахстан, а также в виде иного имущества, за исключением нематериальных активов.

Фонд создан Указом Президента от 23 августа 2000 г. и начал формироваться с 2001 г.; на конец 2001 г. его накопления составили 1,24 млрд. долл.

Состояние казахстанской экономики в целом в значительной степени определяется ситуацией в секторе природных ресурсов. Существующая зависимость поступлений республиканского бюджета от природных ресурсов ставит перед государством ряд вопросов, связанных с будущим Казахстана. Во-первых, это вопрос правильного планирования использования природных богатств в связи с их невосполнимостью. Во- вторых, это вопрос снижения зависимости объемов государственных доходов и расходов от резких и непредсказуемых скачков мировых цен на природные ресурсы.

Поэтому Национальный фонд предназначен для обеспечения стабильного социально-экономического развития государства, накопления финансовых активов и иного имущества, за исключением нематериальных активов, снижения зависимости экономики от нефтяного сектора и воздействия неблагоприятных внешних факторов.

Национальный фонд осуществляет сберегательную и стабилизационную функции. Сберегательная функция обеспечивает накопление финансовых активов и иного имущества, за исключением нематериальных активов, и доходность активов Национального фонда в долгосрочной перспективе при умеренном уровне риска. Стабилизационная функция предназначена для поддержания достаточного уровня ликвидности активов Национального фонда.

Часть Национального фонда, используемая для осуществления стабилизационной функции, определяется в размере, необходимом для обеспечения гарантированного трансферта.

Формирование и использование Национального фонда определяется с учетом конъюнктуры мировых и внутренних товарных и финансовых рынков, экономической ситуации в государстве и за рубежом, приоритетов социально-экономического развития республики с сохранением при этом макроэкономической и фискальной стабильности и соблюдением основных целей и задач фонда.

Поступление и расходование средств фонда производятся в национальной и иностранной валютах. Учет и отчетность по операциям фонда осуществляются в национальной валюте.

Доверительное управление фондом осуществляет Национальный Банк Республики Казахстан на основании договора о доверительном управлении, заключаемого между Национальным Банком и Правительством Республики Казахстан.

Источниками формирования Национального фонда Республики Казахстан являются:

- поступления в Национальный фонд Республики Казахстан;

- инвестиционный доходы от управления Национальным фондом Республики Казахстан;

- иные поступления и доходы, не запрещенные законодательством Республики Казахстан.

Поступления в Национальный фонд Республики Казахстан состоят из:

- прямых налогов от организаций нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты);

- других поступлений от операций, осуществляемых организациями нефтяного сектора (за исключением поступлений, зачисляемых в местные бюджеты), в том числе поступлений за нарушения условий нефтяных контрактов;

- поступлений от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

- поступлений от продажи земельных участков сельскохозяйственного назначения.

Инвестиционные доходы от управления Национальным фондом Республики Казахстан образуются от размещения Национального фонда Республики Казахстан в зарубежные финансовые инструменты, за исключением нематериальных активов.

Проблемой Национального фонда, как и подобных фондов странах СНГ, является эффективность использования их средств. Активы фонда размещены в ценные бумаги иностранных банков. Доходность активов фонда составила (за весь период его функционирования) в пределах 6,1%.

Список литературы:

- Сайт Государственного Накопительного Пенсионного фонда - http://www.gfss.kz

- Кенжебаев А.Т Поступление и расходование средств Государственного фонда занятости РК/ А.Т Кенжебаев //Журнал «Саяхат».-2012.- № 3.- 200 с.