В настоящее время в экономической литературе определение «консолидированная финансовая отчетность» расплывчато и четко не определено. Существует два общих подхода в определении «консолидированная финансовая отчетность» - упрощенная и расширенная. В первом случае при раскрытии содержания консолидированной финансовой отчетности ограничиваются указанием основного признака отчетности. При втором расширенном толковании указываются те или иные специфические особенности консолидации. Таким образом, консолидированная финансовая отчетность - это отчетность, отражающая финансовое положение и финансовые результаты группы взаимосвязанных организаций, объединенных на основе прав собственности и представленная как единая экономическая организация.

Основные требования по составу и структуре консолидированной отчетности в Республике Казахстан установлены в законодательно- нормативных актах, которыми необходимо руководствоваться при составлении указанной отчетности. К ним относятся: Гражданский кодекс Республики Казахстан; Налоговый кодекс Республики Казахстан; Закон

«О бухгалтерском учете и финансовой отчетности»; Закон «Об акционерных обществах»; Международные стандарты финансовой отчетности IAS 27 – Консолидированная и отдельная финансовая отчетность; IAS 28 – Инвестиции в ассоциированные организации; IAS 31

- Участие в совместной деятельности; IAS 24 – Раскрытие информации о связанных сторонах; IAS 14 – Сегментная отчетность; IFRS 3 – Объединения предприятий; IFRS 1 – Принятие МСФО впервые; Приказ Министра финансов Республики Казахстан от 23.05.2007 № 184 «Об утверждении перечня и форм годовой финансовой отчетности для публикации организациями» публичного интереса (кроме финансовых организаций)»; Методические рекомендации по применению международного стандарта бухгалтерского учета.

Формирование консолидированной финансовой отчетности группы основано на объединении информации, содержащейся в отчетности материнской и дочерних компаний. Процесс консолидации предусматривает целый ряд специальных расчетов и может быть представлен в виде многошаговой процедуры - графика консолидации. К числу наиболее общих шагов формирования консолидированной отчетности относятся: элиминирование внутригрупповых операций, расчет гудвилла, расчет накопленного капитала, расчет прав меньшинства, непосредственное формирование отчетов.

Баланс коммерческого банка — это бухгалтерский баланс, в котором отражается состояние собственных и привлеченных средств банка, а также их размещение в кредитные и другие операции. Фактически баланс коммерческого банка представляет собой сводную таблицу, дающую представление о финансовом положении, характере, структуре и размерах операций банка на соответствующую дату.

Система отчетности призвана служить трем основным целям:

- дать руководству банка возможность оценивать свои операции, их конечные результаты и общую эффективность, а также определять дальнейшую политику в вопросах развития тех или иных видов банковских операций;

- служить средством контроля за различными аспектами деятельности своего банка (контроль за формированием и размещением ресурсов, состоянием кредитных, расчетных, кассовых и других банковских операций, включая операции с ценными бумагами), создавать условия для наблюдения органами банковского надзора за финансовым положением коммерческих банков, а также предоставлять центральному банку информацию о денежно-кредитной ситуации в стране;

- обеспечивать акционерам банка (прежде всего путем аудиторского анализа) поддержание контроля за соблюдением их интересов в ходе проводимой руководством банка политики его развития.

Для достижения этих целей используются, прежде всего, аудиторские фирмы, постоянный контакт с которыми обязателен для всех без исключения коммерческих банков, а также многоступенчатый по своей структуре аппарат банковского контроля и налоговых органов, которые по своим каналам тоже осуществляют контроль за правильным формированием и предоставлением достоверной банковской отчетности.

Повышенное внимание к анализу балансов коммерческих банков как с точки зрения контроля за денежно-кредитной ситуацией в экономике соответствующих стран, так и в аспекте сохранения доверия вкладчиков к банкам обусловливают необходимость регулярного предоставления банками бухгалтерских данных и публикации их балансов. Во всех развитых и подавляющем большинстве развивающихся стран коммерческие банки обязаны публиковать свои балансы в течение строго определенного периода времени после окончания очередного финансового года. В зависимости от требований действующего банковского или иного законодательства такая публикация осуществляется либо в одном из официальных изданий, либо в типовом массовом издании. Публикация балансов коммерческих банков осуществляется по строго определенной, предписанной Национальным банком или другим органом банковского контроля соответствующей страны, номенклатуре статей баланса, которая может периодически ими пересматриваться. Официальное издание представляет собой публикацию банковского баланса, уже проверенного и заверенного аудиторами, подтверждающими правильность содержащихся в нем данных.

Анализ имущественного потенциала и обязательств консолидирован- ной группы АО «Евразийский банк»

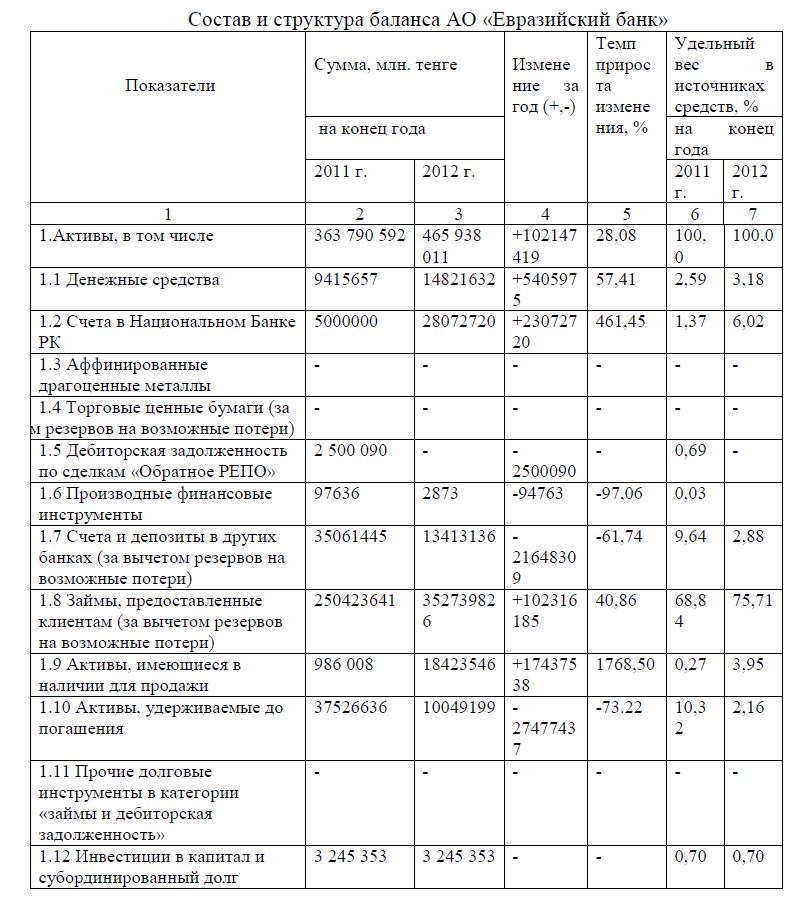

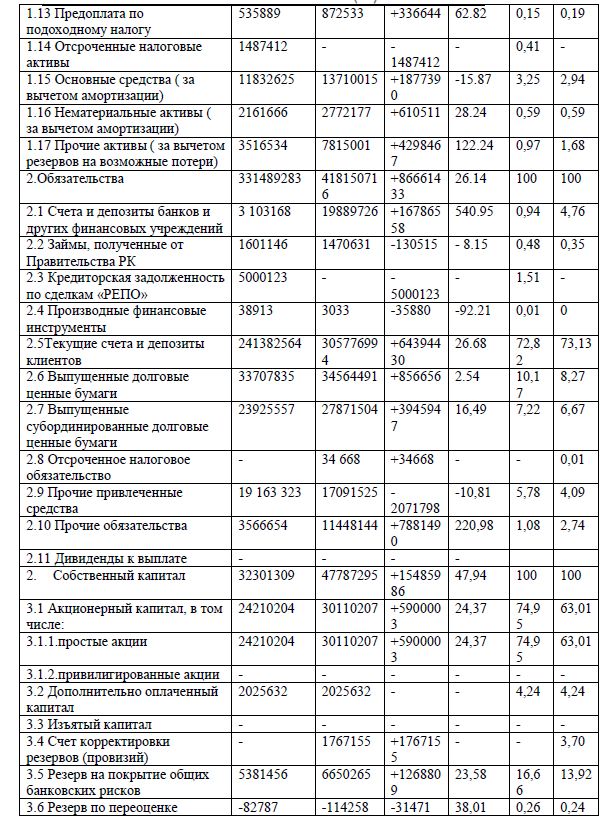

Состав и структура баланса АО «Евразийский банк»

Как свидетельствуют результаты анализа имущество консолидирован- ной группы за прошедший год увеличилось - на 28,08 %., что составило 465938011 тыс.тенге, что свидетельствует о повышение потенциальных возможностей консолидированной группы. Увеличение имущества произошло за счет роста займов, предоставленных клиентам ( за вычетом резервов на возможные потери ) на 40,86 % при абсолютном их росте на 102 316 185 тыс.тенге.

Список использованной литературы:

- Закон «О банках и банковской деятельности в РК» с дополнениями и изменениями от 01.2012г.

- Закон Республики Казахстан « О бухгалтерском учете и финансовой отчетности» от 28.02.07г. № 234 – III.

- Национальные стандарты финансовой отчетности № 1,2, утвержденный приказом Министра финансов РК от 21.06.2007г. № 217,218.

- 1С: Бухгалтерия 8 для Казахстана, Учебная версия Москва Фирма «1 С», 2011.

- Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в РК. ТОО «Издательство LEM» - Алматы,

- Проскурина В.П. Бухгалтерский учет от азов до баланса, Алматы 2009. (практическое пособие)

- Нурсеитов Э.О. Национальный бухгалтерский учет и МСФО – Алматы ТОО «СоюзЭксперт ИНФО»,

- http://www.eurasian-bank.kz/-Евразийскийбанк

- https://epay.kkb.kz/jsp/about/index.jsp - Центр Авторизации пластиковых карт

- http://www kase