В работе рассматривается метод, позволяющий проводить оценку состояния рынка в отношении реализации готовой продукции в условиях ограниченности покупателей в средствах, а также оптимизировать сбытовую политику предприятия.

Введение В современных сложных и постоянно изменяющихся условиях хозяйствования существует необходимость оптимизации сбытовой политики, поскольку отсутствие таковой ведет к снижению результативности как отдельных работников, так и целых подразделений, осуществляющих функции сбыта. Несмотря на предельную регламентацию сбытовой деятельности во всех возможных ситуациях, готового решения на все возникающие проблемы предусмотреть заранее невозможно в связи с перманентным изменением обстоятельств и неопределенностью влияния внутренних и внешних факторов и связей. Следовательно, к применению регламентов необходимо подходить с позиций динамической закономерности, при которой соблюдение правил определяет последующие результаты деятельности лишь с определенной вероятностью [1]. Подход к оптимизации сбытовой политики обусловлен стремлением сформировать максимум полезной при принятии экономических решений информации. При этом необходим ориентир, помогающий принимать решения в сложных условиях хозяйственной жизни. Таким ориентиром является принцип приоритета экономического содержания над правовой формой, требующий отразить сущность происходящих событий, невзирая на внешнюю форму их проявления [2].

Целью исследования является – на основе использования мультипликативной факторной модели взаимосвязи объемов товарной и реализованной продукции разработать метод, позволяющий проводить оценку состояния рынка в отношении реализации готовой продукции в условиях ограниченности покупателей в средствах, а также оптимизировать сбытовую политику организации.

Основная часть Важнейшим показателем производственно-экономической деятельности, характеризующим результат участия предприятия в рынке, является объем реализованной продукции (РП). Он представляет собой стоимость отгруженной потребителям продукции, оплата за которую в денежной форме поступила на расчетный счет или в кассу предприятия-изготовителя. Реализованная продукция отличается от стоимости отгруженной продукции на величину изменения остатка продукции отгруженной, но не оплаченной потребителями в данном периоде по разным причинам.

Основные причины неуплаты за отгруженную продукцию следующие: а) срок оплаты не наступил; б) отказ от оплаты; в) отсутствие средств.

К отгруженной продукции относится стоимость переданной покупателям по товарно- транспортным накладным продукция (которая, в общем, могла быть произведена как до, так и во время отчетного периода). Отгруженная продукция (ОП) отличается от товарной продукции на величину изменения остатков готовых изделий на складе производителя в данном периоде.

Товарная продукция (ТП) представляет собой стоимость объема готовой продукции, выражающую конечный результат производственной деятельности, полностью подготовленный в данном периоде к реализации за пределы предприятия.

Перечисленные показатели продукции детерминировано взаимосвязаны и входят в систему стоимостных показателей продукции предприятия. Мультипликативную факторную модель взаимосвязи объемов товарной и реализованной продукции можно представить в виде [3]:

РП = Кр Ко ТП , (1)

где Кр = РП/ОП – коэффициент реализации отгруженной продукции, характеризующий эффективность работы финансового подразделения предприятия (бухгалтерии); Ко = ОП/ТП – коэффициент отгрузки товарной продукции, характеризующий работу сбытовых служб.

Очевидно, коэффициенты Кр и Ко непосредственно связаны между собой, так как в них входит величина объема отгруженной продукции ОП. Наряду с этим между коэффициентами существуют корреляционные взаимосвязи, обусловленные действием как внешних факторов рынка, так и внутренних производственно-экономических факторов на предприятии. К основным внешним факторам относятся финансовое положение потребителей, их способность приобретать продукцию предприятия, а также мера востребованности на рынке этой продукции. К внутренним факторам относятся готовность и технологичность производственных подразделений предприятия, выражающаяся в получении необходимых объемов продукции требуемого уровня качества, условия формирования себестоимости и цен на продукцию и другие. Совокупность внешних и внутренних факторов, определяющих коньюнктуру рынка сбыта продукции, может оцениваться только в аспекте накопления о них реальных данных и измерений. В этом плане достаточно надежными показателями состояния рынка сбыта являются коэффициенты реализации и отгрузки продукции Кр и Ко, на основе измерения которых может строиться сбытовая политика предприятия.

Основным инструментом формирования сбытовой политики являются условия договоров между поставщиками и покупателями продукции, регламентирующие объемы, сроки и цены отгруженной продукции, условия оплаты и перехода продукции в собственность покупателя. На практике договорная политика представляет собой способ выбора условий хозяйственных договоров на основании требований законодательства для обеспечения оптимального результата при управлении финансово-хозяйственной деятельностью и создания максимально благоприятных условий для развития предприятия. В договорных отношениях существенное влияние на сбыт продукции оказывают условия оплаты за отгруженную продукцию, особенно в нестабильной экономической ситуации при недостатке денежных средств у покупателей. Реализация готовой продукции по договорам может проводиться без предварительной оплаты, а также с условиями частичной или полной предварительной оплаты. При этом ясно, что показатели отгрузки и реализации продукции (коэффициенты Кр и Ко) зависят от условий оплаты. В первом приближении эти зависимости можно представить в виде:

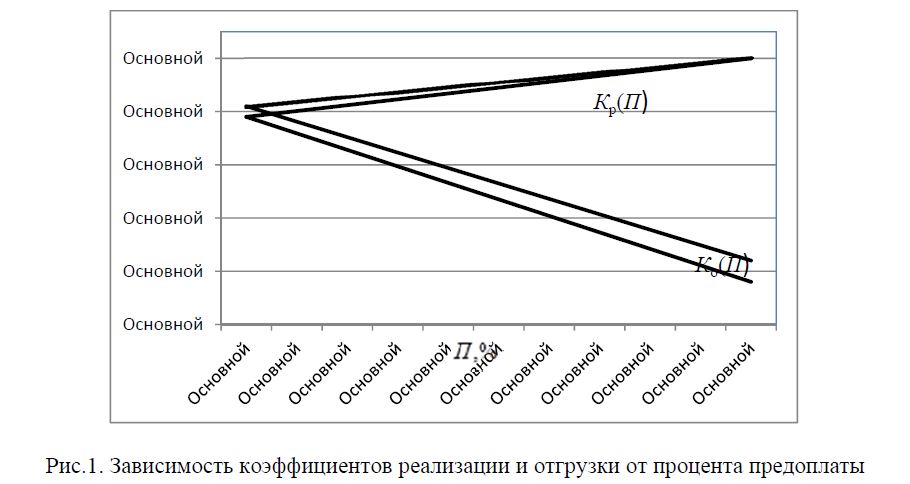

Кр(П) = А + (1 – А) П / 100 ; Ко(П) = В – (В – С) П / 100 , (2)

где П – процент предоплаты за отгруженную продукцию; А, В и С – постоянные величины. Параметры А, В и С определяются исходя из фактических данных текущего периода по объемам товарной, отгруженной и реализованной продукции при значениях П = 0 и П = 100 %. Постоянные величины в зависимостях (2) могут принимать значения в пределах от 0 до 1, и имеют вполне определенный обобщающий экономический смысл: А – является индикатором платежеспособности покупателей продукции предприятия; В – характеризует уровень востребованности продукции в условиях рынка; С – характеризует ограниченность покупателей продукции в денежных средствах в текущем периоде.

На рис.1 построены графики зависимости коэффициентов отгрузки и реализации продукции, рассчитанных по формулам (2) при значениях параметров А ≈ В ≈ 0,9; С ≈ 0,6.

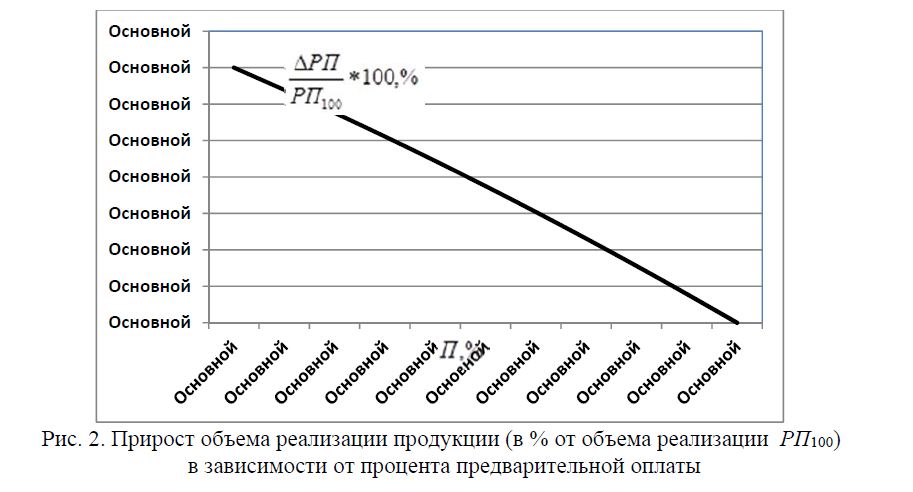

Рис.2 в относительных выражениях иллюстрирует зависимость прироста объема реализации при заданных параметрах А, В и С.

Рис.1. Зависимость коэффициентов реализации и отгрузки от процента предоплаты

Рис. 2. Прирост объема реализации продукции (в % от объема реализации РП100) в зависимости от процента предварительной оплаты

Указанные выше значения параметров А, В и С в формулах (2) для расчета коэффициентов реализации и отгрузки являются типичными в условиях, когда покупатели ограничены в оборотных денежных средствах, хотя их платежеспособность на достаточно высоком уровне, а товар предприятия-поставщика востребован. График зависимости прироста реализации продукции от процента предоплаты (рис. 2) демонстрирует уменьшение прироста с увеличением процента предоплаты (РП100 – объем реализации при условии полной предоплаты, относительно которого рассчитывается прирост реализации). Видно, что договорные условия по оплате готовой продукции значительно влияют на объем реализованной продукции, – в рассмотренном случае прирост реализации может достигать 35 %.

Конечно, проведение предприятием-поставщиком сбытовой политики с учетом состояния рынка и договорных условий оплаты создает определенные обстоятельства и для покупателей продукции. При частичной или полной предоплате, когда право собственности переходит в момент оплаты, покупатель не может использовать купленный товар в производственном обороте до момента его поставки, у него может возникнуть недополученная прибыль за счет неэффективного вложения денежных средств. При отгрузке товара без предоплаты кредитуется покупатель и товарный кредит обеспечен поставщику тем, что права собственности покупателю переходят лишь после оплаты. Бесплатное кредитование покупателя позволяет ему размещать свободные денежные средства на финансовом рынке. Часто поставщик соглашается на условия без предоплаты, если товар неликвиден, или его стоимость выше рыночной. В последнем случае кредитование входит в стоимость товара. Такие договоры, как правило, заключаются с постоянными партнерами.

Реализация готовой продукции по договорам без предоплаты или с условиями частичной предоплаты (отсрочки, рассрочки), с учетом изложенного в данной работе метода оценки рынка сбыта и получения дополнительного прироста объема продаж, имеет также следующие положительные и отрицательные стороны для предприятия [4,5]:

а) положительные: расширение рынка сбыта; закрепление долгосрочных отношений с покупателем; получение возможного дополнительного дохода (в виде процентов за коммерческий кредит или из-за повышения цены товара при отсрочке платежа); более развернутый аналитический, бухгалтерский и налоговый учет;

б) отрицательные: риск неплатежей, связанных с недобросовестностью партнеров и с возможным банкротством; усложнение контроля своевременного получения платежей; возможный недостаток оборотных средств на воспроизводство продукции.

Для изучения рынка сбыта в статистическом плане построение зависимостей Кр(П) и Ко(П) можно проводить более точно, используя сочетание выборочного метода (обследование данных по определенной части реализуемой продукции) и метода группировки (по признаку предоплаты П). При таком подходе можно определять области изменения Кр(П) и Ко(П) при различных величинах процента предоплаты П, рассчитывая стандартные отклонения коэффициентов от их средних значений.

Заключение На основании проведенных исследований можно отметить, что с целью оценки состояния рынка сбыта готовой продукции представленным выше способом предлагается определять коэффициенты отгрузки и реализации товарной продукции при различных уровнях предварительной оплаты. Данный подход представляет собой метод изучения коньюнктуры рынка реализации товарной продукции, использование которого позволит адекватно сложившимся в текущем периоде рыночным условиям оптимизировать сбытовую политику предприятия, на практике получить эффект в виде дополнительного объема реализации.

Литература

- Бурцев В.В. Контроль и совершенствование управления сбытом в коммерческой организации // Экономический анализ: теория и практика. – 7(88) – 2007, С. 16-24.

- Луговской Д.В., Оломская Е.В., Молодцова Ю.Н. Приоритет экономического содержания над правовой формой // Международный бухгалтерский учет. – № 5 – 2007, С. 31-37.

- Цыганов В.А., Витко А.П. Анализ эффективности подразделений агропромышленного предприятия на основе стоимостных показателей продукции. Сб. науч. статей 6-й Межд. науч. конф. «Системный анализ и прогнозирование экономики» (21– 23 мая, 2009), Минск, БГАТУ, 2009, С. 298-303.

- Антонова Н.А. Особенности бухгалтерского учета расчетов по предоплате: аванс и задаток // Молодой ученый. – №8, Т.1 – 2011, С. 113-118.

- Смищук Е.П. Влияние договорной политики на организацию управленческого учета готовой продукции // Вестник НГУ. Серия: Социально-экономические науки. – Т.10, вып.2– 2010, С. 66-70.