В Кыргызской Республике пока отсутствуют специализированные коммерческие банки, выделяющие кредитные суммы для развития сельского хозяйства. По этой причине сельские товаропроизводители сталкиваются с массой проблем, которые обусловлены высокой кредитной ставкой и многочисленными юридическими и административными формальностями, несовершенством законодательной базы и др.

В число социально-экономических проблем республики входит преодоление бедности и создание необходимых условий для предпринимательства. Однако большинству населения из-за низких доходов недоступны традиционные источники финансирования для развития своего бизнеса. Микрокредитные организации открывают доступность финансовых ресурсов бедным слоям населения, особенно в сельской местности.

Микрокредитование признано во всех странах мира. По данным Всемирного банка, в мире существует более 7 тыс. микрофинансовых учреждений, и свыше 16 млн. людей получают микрокредиты общей стоимостью 7 млрд. долл. США. С каждым годом мировой рынок микрофинансирования растет на 30%.

Услугами микрокредитования в основном охвачены наиболее бедные сельские слои населения республики и областей, не располагающие первоначальным капиталом для бизнеса. Эти слои населения не имеют соответствующего залога, не могут составлять развернутый бизнес-план, оплатить консультационные услуги. Именно микрокредитование им дает возможность развивать индивидуальный и семейный бизнес, ускоренным образом повысить доход.

С помощью микрокредитных программ решаются следующие задачи:

- -обеспечивать первоначальным капиталом микробизнес, который может создавать рабочие места и способствовать экономическому росту;

- -предоставлять возможности генерирования доходов, способствуя сокращению бедности;

- -предоставлять кредитно-финансовые услуги малому и микробизнесу, которые не имеют доступа к коммерческим и иным кредитным ресурсам в силу отсутствия возможности выполнения условий, предъявляемых кредитными институтами (залог, развернутый бизнес-план, платность консультативных услуг);

- -прививать навыки менеджмента и знание рынка ( ценообразования, конкуренции). Кадры микрокредитных организаций должны проходить курсы обучения, сроком от 6 до 12 месяцев. Необходимо упростить порядок регистрации и лицензирования микрокредитных организаций, поскольку они весьма полезны.

Микрокредитование в сельской местности позволяет сократить безработицу. Для этой цели в 1998 г. был апробирован пилотный проект-микрокредитования безработных женщин в Баткенской области, которым было схвачено 118 человек Этот проект дал положительный эффект и в настоящее время тиражируется по другим областям республики. По инициативе службы занятости и при содействии местных госадминистраций в 1998 г. были созданы межрайонные центры по микрокредитованию безработных граждан в Кара-Бууринском районе Таласской области, Ноокенском и Базар- Коргонском районах Джалал-Абадской области. Также микрокредитные центры выдавали средства для налаживания бизнеса в сельском хозяйстве, купли-продажи основных фондов и оборудования, переработки сельскохозяйственной продукции и для оказания услуг.

В настоящее время по линии фонда в направлении содействия занятости в республике работают восемь межрайонных центров по микрокредитованию. Средняя сумма кредита составляет от 4,5 до 10 тыс. сомов, сроки от четырех месяцев до года, при процентной ставке для малого бизнеса в системе торговли, общественного питания, оказания услуг на уровне 24%, для работников сельскохозяйственного производства и по линии производства - до 18%. Возвратность кредитов составляет 95%.

Таким образом, анализ деятельности микрокредитных организаций и процесса микрокредитования показывает, что они способствуют дальнейшему развитию сельскохозяйственного производства и уменьшению численности безработного населения. Для дальнейшего совершенствования микрокредитования необходимо провести следующие мероприятия: совершенствовать нормативно-правовую базу, институциональную поддержку; расширять работу микрофинансовых организаций и кредитных кооперативов; совершенствовать и упростить механизм микрокредитования путем снижения процентной ставки и продления сроков кредитования и повышения суммы кредита; упростить налогообложение путем снижения налоговой ставки и сборов и т.д.

В республике создана и действует система микрокредитования, в которой в 2000 г. насчитывались 20 организаций (государственных, международных, неправительственных общественных объединений и др.). Через микрокредитование люди получают возможность увеличить реальные доходы, расширить хозяйство, увеличить площади обрабатываемых земель, улучшить питание и получить образование.

В 2000 г. за счет ресурсов микрокредитных организаций было профинансировано более 90 тыс. человек на сумму 1,2 млрд. сом., что составляет более половины от всех кредитов, выданных коммерческими банками. По итогам 2001 г. наблюдалось дальнейшее развитие института микрокредитования, объем которого составил 902 млн. сом., что на 26% больше, чем за соответствующий период прошлого года. Только за два года (2001- 2002 гг.) количество получателей микрокредитов составило 24,5 тыс. человек и было выделено 405,5 млн. сом., и средний размер одного кредита составил 13,2 тыс.сом.

В республике около 90% микрокредитов выдаются за счет средств международных организаций, и средняя сумма выдаваемых кредитов составляет 25,0 тыс. сом. при возвратности их свыше 90%. Основная доля кредитования направляется на развитие сельского хозяйства - 45%, сферы торговли и общественного питания - 40%.

Как известно, микрокредитование является выделением небанковскими финансовыми учреждениями кредитов в малых размерах. Несмотря на малые размеры кредитов, это наиболее эффективный инструмент сокращения бедности, самодостатка и стимулирования экономической деятельности граждан.

В целях сокращения бедности и увеличения занятости населения страны был издан Указ Президента Кыргызской Республики «Омерах по развитию системы микрокредитования в Кыргызской Республике» от 8 мая 2001 г. В целях исполнения данного Указа Национальным банком Кыргызской Республики был разработан законопроект «О микрофинансовых организациях в Кыргызской Республике».

Согласно этому указу, микрофинансовые организации самостоятельно организуют и осуществляют свою деятельность в пределах компетенции, предоставляемой им Законом

«О банках и банковской деятельности в Кыргызкой Республике», нормативными правовыми актами Национального банка и другим законодательством Кыргызской Республики.

Микрофинансовые компании осуществляют следующие операции:

- -выдача кредитов (обеспеченные и необеспеченные) за счет собственных или донорских средств, на условиях, оговоренных с заемщиком;

- -принятие срочных вкладов (депозиты) от физических и юридических лиц на условиях возвратности в целях накопления сбережений клиентов;

- -продажа и покупка долговых обязательств (факторинг);

- -операции по финансовому лизингу, где микрофинансовая компания выступает как посредник между поставщиком и производителем имущества, финансируя продажу имущества поставщика или производителя путем покупки у него и продажу на условиях кредита покупателю;

- -выпуск простых акций и долговых ценных бумаг (включая конвертируемые долговые ценные бумаги);

- -изъятие и реализация заложенного залогодателем имущества в погашение обязательств перед микрофинансовой организацией;

- -оказание консультативных и информационных услуг, связанных с предоставлением услуг по микрокредитованию;

- -заимствование средств у международных донорских организаций, банков и финансово-кредитных учреждений;

- -приобретение, сдача, пользование, отчуждение собственности и осуществление иных сделок, необходимых для обеспечения своейдеятельности, связанной с предоставлением услуг по микрокредитованию.

Финансовое состояние микрофинансовых организаций обычно укрепляется при их слиянии и организации ассоциации. Такая ассоциация микрофинансовых организаций была создана в 2008г. и в состав ее входят 30 микрофинансовых организаций, в том числе

18 микрокредитных компаний, 5 микрокредитных агенств, 5 кредитных союзов, одна микрофинансовая и одна аудиторская компания. Наиболее крупными микрофинансовыми организациями является МКК «Бай-Тушум и партнеры», которая имеет свыше 1 млрд. сом. кредитного портфеля; МКК «Фронтиэрс», МКК « Первая кредитная компания», МКК

«Фонд развития предпринимательства», МКК «Мол Булак Финанс» и др. распологают более 100 млн. сом.

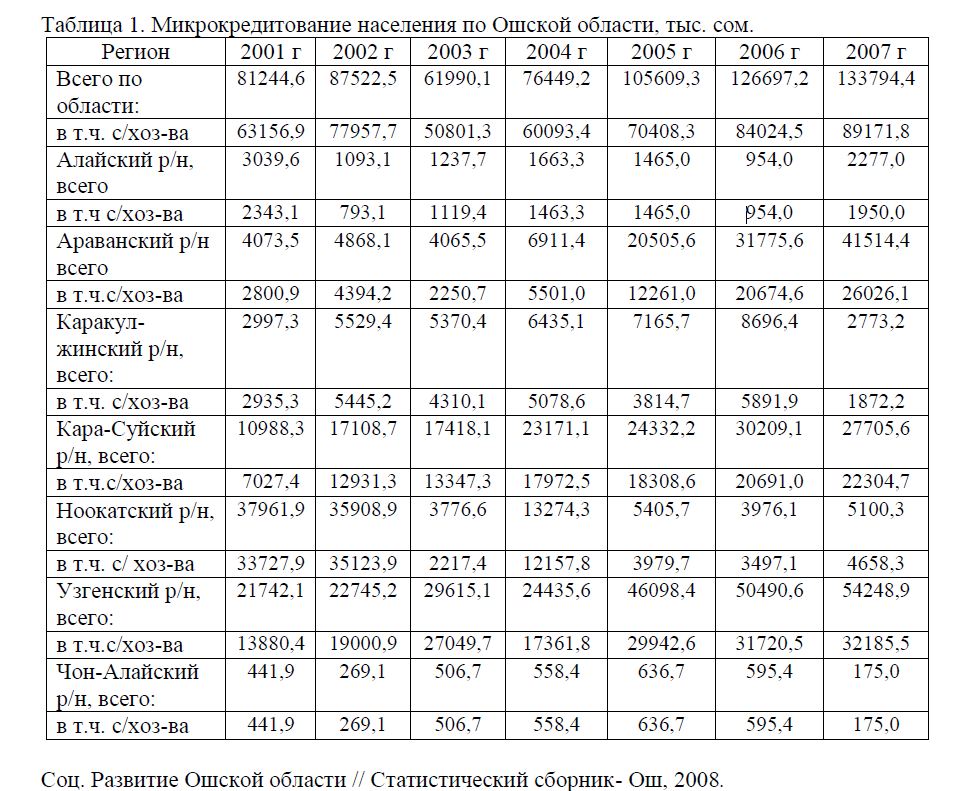

Таблица 1. Микрокредитование населения по Ошской области, тыс. сом.

Соц. Развитие Ошской области // Статистический сборник- Ош, 2008.

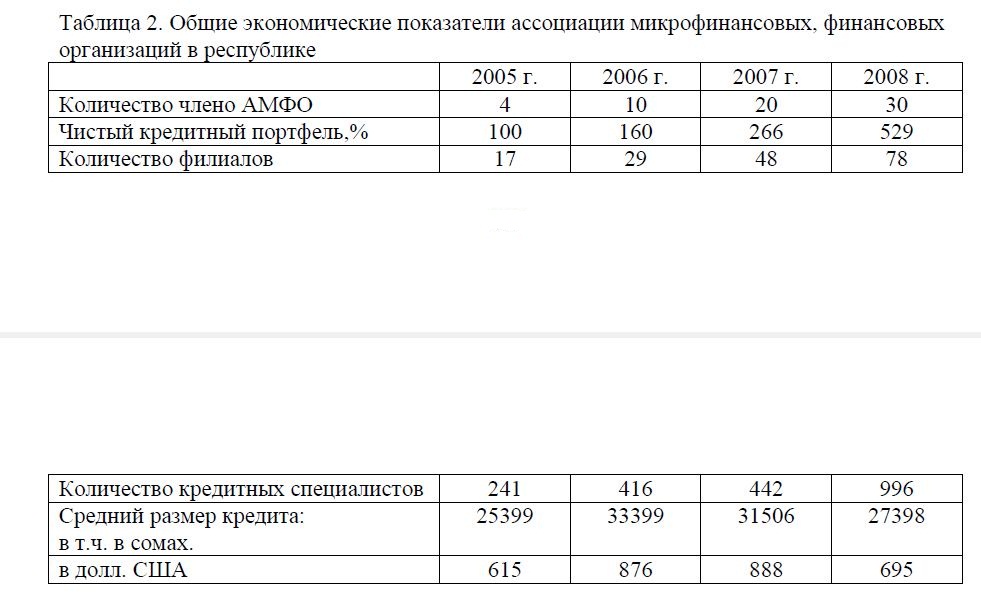

За последние четыре года (2005-2008 гг.) кредитный портфель увеличился в 5,2 раза, количество филиалов - в 4,5 и обслуживающих специалистов - в 4,1 раза (табл.2).

Таблица 2. Общие экономические показатели ассоциации микрофинансовых, финансовых организаций в республике

Для дальнейшего развития микрофинансовых организаций постановлением Правительства Кыргызской Республики и Национального банка КР от 30 декабря 2005 г.

№ 637/37/7 были определены задачи стратегического развития микрокредитования. В частности, предусмотрены координация деятельности государственных органов по выработке механизмов и решению проблемных вопросов, препятствующих развитию микрофинансирования; содействие продвижению микрофинансовых услуг для самых бедных слоев населения в отдаленных регионах страны; содействие институциональному и финансовому укреплению МФИ в целях повышения их эффективности. В числе первоочередных задач названо и обеспечение микрофинансовыми и другими финансовыми услугами населения в отдаленных регионах страны (географическое расширение охвата населения).

Кредитный портфель микрофинансовых организаций пополняют международные донорские организации. Значительная часть донорских инвестиций предоставляется в виде грантов и займов. Крупными донорами являются; АРБ, ЕБРР, ГТЦ, SECO, ЮСАИД, ВБ, ТАСИС, Американский фонд по предпринимательству в Центральной Азии, МЕРСИКО, ACDI/VOCA и различные НПО.

Помимо помощи в организации МФИ, поддержка международных доноров позволила создать механизмы так называемого оптового кредитования. В целях оказания поддержки и предоставления оптовых кредитов была создана ФКПРКС. КСФК, которая является государственным небанковским финансово-кредитным учреждением и специализируется на кредитовании в сельской местности, также предоставляет кредиты некоторым МФИ. Начиная с 2004 года при поддержке ЮСАИД начала деятельность в качестве поставщика оптовых кредитов МКК «Фронтиерс».

Такие микрофинансовые организации, как ГТЦ, ВБ, ЮСАИД, ЕБРР, ПРООН, Фонд «Сорос Кыргызстан» и др., не только занимаются микрокредитованием населения,но практикуют и другие институциональные поддержки – обучение кадров, предоставление необходимого оборудования, учебных пособий, поддержка проведении исследований и внедрении передового опыта по решению актуальных проблем в области финансирования села и разработки новых и качественных видов продукции.

Однако следует отметить, что у иностранных кредитных линий, пусть и пользующихся услугами местных коммерческих банков, условия не совсем соответствуют возможностям кредитополучателей (высокие процентные ставки, короткие сроки предоставления, достаточно высокие требования к залоговому обеспечению, выдача кредитов в иностранной валюте, ограничение минимального размера выдаваемых средств, высокие требования к бизнес-плану, сложность и многозвенность процедуры рассмотрения, одобрения и выдачи кредитных средств). Все кредитные линии финансовой поддержки малого и среднего предпринимательства, осуществляемые по линии внешней помощи, в той или иной степени успешны, но выдача кредитов и оценка предлагаемых проектов производится на основе международной системы финансирования, что создает трудности не только правительству, но и предпринимателям. Кроме того, такая система затрудняет осуществление какого-либо проекта или кредитной линии. В этой связи полезно было бы скорректировать условия кредитования зарубежных источников к сложившимся реальным условиям кредитополучателей.

В республике также функционирует ряд государственных микрофинансирующих финансовых организаций, располагающих наиболее привлекательными условиями для кредитования, а также разветвленной сетью региональных представительств, в частности, ЗАО «Фонд развития предпринимательства», с применением дифференцированных ставок в зависимости от региона и специализации проекта (18-25%). По различным данным, этим фондом профинансировано 634 приоритетных проекта на общую сумму 100,7 млн. сом.

Для финансирования кредитными средствами сельских товаропроизводителей отчасти работают и такие коммерческие банки, как АКБ «Кыргызстан», и ОАО «Халык Банк Кыргызстан», которые являются партнерами ПММФ ЕБРР. ОАО «Халык Банк Кыргызстан» присоединилось к этой группе в первой половине 2005 года и в июне 2005 года у этих банков насчитывалось 44 пункта по кредитованию (отделы по микро и малому кредитованию) в Чуйской, Иссык-Кульской, Джалал-Абадской и Ошской областях. Однако эти банки не хотят сильно рисковать своим капиталом в сельскохозяйственном производстве, хотя последнее остро нуждается в финансировании хозяйственной деятельности крестьянских (фермерских), кооперативных хозяйств и личного подсобного хозяйства. Если коммерческие банки финансируют сельскохозяйственные предприятия, то на короткий срок и зачастую по условиям спекулятивного характера.

Выше перечисленные банки представляют три типа займов:

- экспресс-кредиты в размере до 2 тыс. долл. США, в течение двух дней (на 31 декабря 2004 г. их доля составляла 80% в текущем портфеле микрокредитов);

- микрокредиты в размере от 2 тыс. до 10 000 долл. США (на 31 декабря 2004 г. занимали 18% текущего портфеля микрокредитов);

- микро- и малые кредиты - от 10 000 до 100 000 долл. США (на 31 декабря 2004 г. занимали 2% от текушего портфеля микрокредитов).

Кредитная методология микро- и малого кредитования имеет много общего с традиционной микрофинансовой методологией кредитования.

Таким образом, на современном этапе экономической реформы в аграрном секторе при кризисной ситуации в производстве сельскохозяйственной продукции и продовольственной безопасности в республике развитие микрокредитных финансовых организаций имеет несомненное практическое значение. Микрофинансирование сельскохозяйственного производства необходимо особенно для поддержания беднейших слоев населения, увеличения занятости в реальном секторе экономики.

Литература

- Кумскова Н.Х. Социально-экономические проблемы переходного периода в Кыргызской Республике. – Бишкек ,

- Койчуев Т.К. Постсоветская Центра

- льная Азия в мировом сообществе. В книге Региональная интеграция в Центральной Азии. Берлин 1995 г.

- Сарыбаев А. Государственные финансы в экономике Кыргызской Республике. – Бишкек, 1998.

- Социально-экономическое положение Кыргызской Республики. НСК КР.

- Экономика Кыргызстана: реалии и перспективы: Научно-практический семинар (июнь 2000 апрель 2001г.) /под ред. Рахматова А., Турсуновой С., Лайлиевой Э. – Б., 2001.

- Статданные Нацстаткома КР «Социальные тенденции КР».- Б.,

- Финансы предприятий КР за 2003-2007 гг. С.45.

- Воробьев И. Особенности кредитных отношений в аграрном секторе // АПК: Экономика, управление. 2001, октябрь.