В период перехода к рыночной экономике в Республике Казахстан идут преобразования во всех сферах деятельности. Наряду с этим возникла необходимость осуществления политики платного землепользования. Каждый земельный участок, как объект собственности или землепользования, является объектом недвижимости, соответственно должен иметь свою стоимость. Если в условиях социализма земля быта нефинансовым материальным ресурсом, то в условиях рынка она становится сугубо экономической категорией.

В Республике Казахстан действуют две формы стоимости земли: рыночная и нормативная кадастровая (оценочная) стоимости. Рыночная стоимость формируется на вторичном рынке земли, т.е. в условиях соотношения спроса и предложения. Нормативная кадастровая (оценочная) стоимость формируется на первичном рынке земли и регулируется путем применения нормативного показателя, т.е. базовой ставки платы за 1 кв.м. земельного участка (далее базовые ставки) и соответствующих поправочных коэффициентов.

Кадастровая оценка земель в Республике Казахстан про изводится в соответствии с Земельным кодексом Республики Казахстан и постановлением Правительства Республики Казахстан от 2 сентября 2003 года № 890 «Об установлении базовых ставок платы за земельные участки при их предоставлении в частную собственность, при сдаче государством или государственными землепользователями в аренду, а также размера платы за продажу права аренды земельных участков».

Базовые ставки платы за земельные участки должны периодически уточняться на основании данных государственной статистики об общем уровне инфляции и результатов мониторинга рынка земли. Их уточнение, согласно опыта стран с рыночной экономикой, проводится через каждые пять лет.

Кадастровая (нормативная) цена земли является одним из главных экономических регуляторов земельных отношений в процессе образования различных форм хозяйствования и вовлечения в рыночный оборот

По своей экономической сути кадастровая стоимость земли является основой для определения других форм платежей за землю: земельного налога, арендной платы, залоговой цены и других платежей.

Казахстан является одной из передовых стран бывшего союза. Идет развитие и рост промышленности, строительства городов, и также во всех отраслях экономики в целом. Рост экономики, инвестиций в жилищное строительство, благосостояния населения и другие положительные факторы, атак же признание земли как основы жизни, пространственного базиса всех видов деятельности человека, источника богатств и ценнейшего природного ресурса, вызвали резкий спрос на земельные участки по всем городам республики, особенно в крупных промышленных центрах.

На вторичном рынке растут цены, как на недвижимость, так и на землю, как на ресурс «ограниченный». Однако на первичном рынке земли, базовые ставки остаются в большинстве городов областного значения на том же уровне, т.е. в соответствии с рыночными условиями и ценами 1995 года. В то время, как фактические цены на земельные участки превышают нормативные кадастровые в десятки раз, что является главной причиной диспропорций цен на земельные участки.

Базовые ставки являются основой установления кадастровой стоимости земельных участков при передаче государственных земель в пользование, владение и распоряжение физическим и юридическим лицам для формирования первичного рынка земельной недвижимости, тем самым дается возможность включения земельных участков в рыночный оборот.

Кадастровая оценочная стоимость, определенная на основе базовых ставок это реальная цена основа ценообразования на вторичном рынке земли.

Каждый областной центр республики, а также гг. Ал маты и Астана имеют свою базовую ставку. Впервые они были утверждены в 1996 году постановлением Правительства №576 от 8 мая.

Впервые, в 2002 году, разработка базовой ставки проводилась в столице Казахстана г.Астана (1180 тенге/кв.м.), следующими городами стали города: Атырау (741тг/кв.м.), Актобе (800 тг/кв.м.), Актау (1436 тг/кв.м.), Шымкент (1230 тг/кв.м.), Караганда (1660 тг/кв.м.) и Алматы (4800 тг/кв.м.). Разработанные базовые ставки были утверждены соответствующими постановлениями Правительства.

Работы по корректировке базовых ставок городов проводятся Государственным научно-производственным центром земельных ресурсов и землеустройства. Данные работы проводятся в соответствии с «Методикой разработки базовых ставок платы за земельные участки населенных пунктов», утвержденной Агентством РК по управлению земельными ресурсами.

Основные методические положения расчета базовых ставок следующие:

- расчет проводится тремя рыночными методами: сравнительным, доходным, затратным;

- для дифференциации базовых ставок осуществляется ценовое зонирование;

- определяется средневзвешенное значение базовой ставки в расчете на 1кв.м. с учетом показателей ценовых зон.

Корректировка базовых ставок в городах, в первую очередь, основана на информационных данных о рынке недвижимости. Здесь необходимо уделить особое внимание определению доли стоимости земли, как фактора ценообразования в общей стоимости недвижимости.

Согласно экономической теории цену недвижимости создают пять слагаемых земля (3) + труд (Т) + капитал (К) + инвестиции (И) + предпринимательство (П). В связи с этим, 100% цены созданного продукта (в данном случае недвижимости) можно дифференцировать следующим образом в условиях рыночного равновесия и совершенной конкуренции: 3 (20%) + Т (20%) + К (20%) + И (20%) + П (20%).

Такая идеальная ситуация может быть обоснована теоретически с точки зрения «нулевой» экономической прибыли, когда каждое слагаемое цены полностью направляет свой доход на восполнение утраченного потенциала, создавая условия «экологической экономики», если «несуществующие рынки» внешних эффектов превращаются в существующие.

На самом деле экономикой правит бухгалтерская прибыль, где каждый фактор производства дает свою долю для формирования этой прибыли. При этом капитал отождествляется с понятием физического капитала (основных фондов). При 40% норме рентабельности вышеизложенный ряд ранжирования будет выглядеть следующим образом: 3 (20%) + Т (20%) + К (40%) + П (20%). Таким образом, каждый ценообразующий фактор создает 20% недвижимости, в т.ч. и земля.

Вышеизложенное обоснование является сугубо теоретическим, построенном на принципе минимальных альтернативных стоимостей. В связи с тем, что земельная рента это сверхальтернативная стоимость, ее значение превышает минимальный уровень.

С точки зрения экономики недвижимости цену недвижимости создают пять слагаемых: земля, здания и сооружения (улучшения), право пользования, право владения, право распоряжения. Ведущими факторами ценообразования являются юридические, занимающие примерно 60% от общей стоимости.

Таким образом, на долю земли и улучшений приходится 40% согласно СФР (сметнофинансовых расчетов) в инвестиционных проектах, где доли земли и зданий примерно равны. При этом следует иметь в виду, что в состав стоимости земли входят коммуникации: подземные и надземные.

В связи с вышеизложенным, с точки зрения экономики недвижимости доля земли в составе стоимости недвижимости составляет 20%. Таким образом, теоретически обосновывается доля земли в составе недвижимости до 20%.

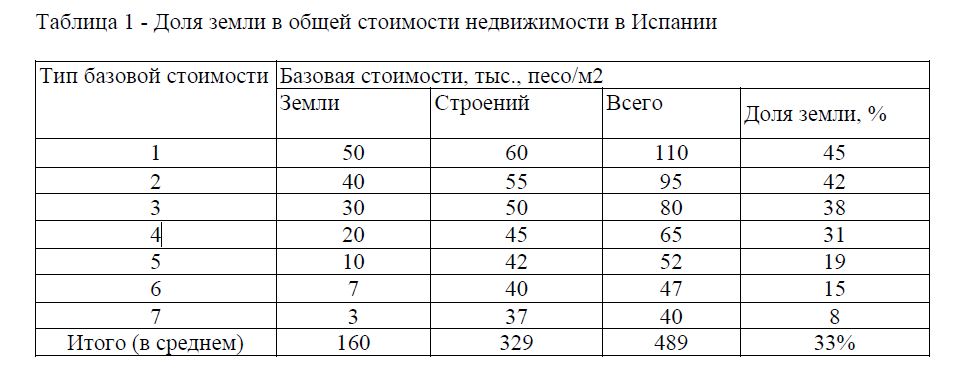

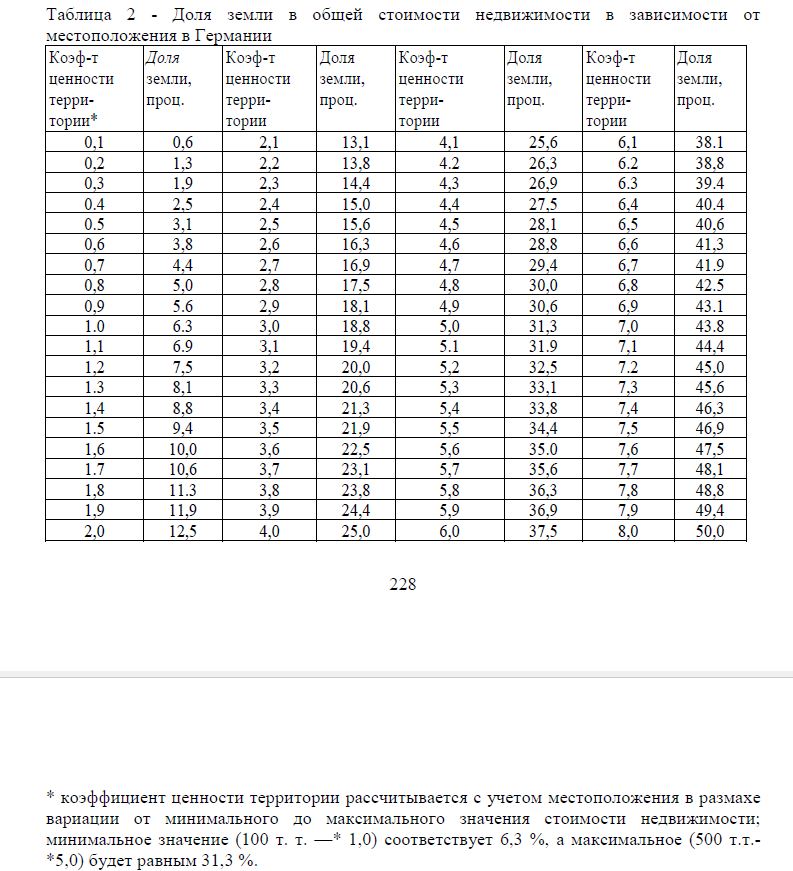

Применение этих нормативов на местах следует корректировать в зависимости от конкретных социально-экономических условий. Опыт стран с рыночной экономикой показывает, что доля земли в общей стоимости недвижимости колеблется в зависимости ценности территории, базовой стоимости недвижимости от 8 до 45% в Испании, от 0,6 до 50% в Германии (табл. 1 и 2).

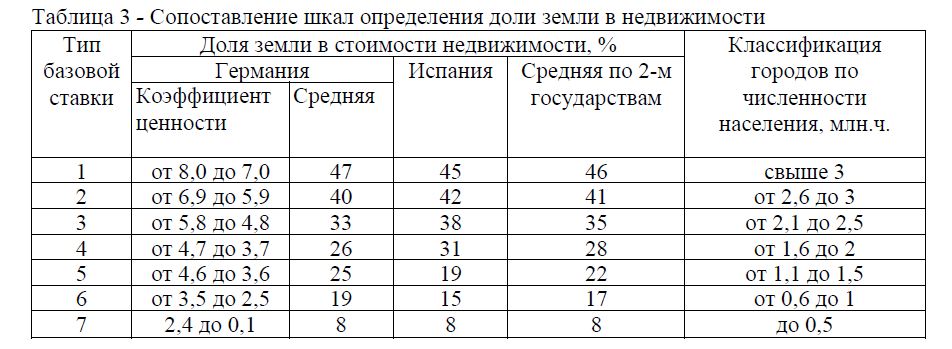

Для проверки соответствия двух шкал определения доли земли: испанской и германской были сгруппированы 80 показателей Германской шкалы в 7 типов базовой стоимости по опыту Испании (80 : 7 = 11).

Результат от сопоставления позволяет сделать вывод, что две шкалы достаточно четко коррелируют друг с другом (таблица 3).

Кроме того, опыт западных стран ориентирует на максимальное количество ценовых зон, равное 7. Количество зон тем больше, чем крупнее город.

Таблица 1 Доля земли в общей стоимости недвижимости в Испании

Таблица 2 - Доля земли в общей стоимости недвижимости в зависимости от местоположения в Германии

* коэффициент ценности территории рассчитывается с учетом местоположения в размахе вариации от минимального до максимального значения стоимости недвижимости; минимальное значение (100 т. т. —* 1,0) соответствует 6,3 %, а максимальное (500 т.т.*5,0) будет равным 31,3 %.

Условно принимая минимальный город размером до 0,5 млн. типологию базовой стоимости можно представить так: свыше 3 млн.чел., 2,8 млн.чел., 2,5 млн. чел., 1,8 млн.чел., 1,3 млн.чел., 0,8 млн.чел., до 0,5 млн.чел. Однако, такая градация свойственна европейским городом. Для Казахстана более приемлема не градостроительная, а административная типизация населенных пунктов: города республиканского подчинения, областные центры, города областного подчинения, районные центры, города районного подчинения, рабочие поселки, сельские населенные пункты. Тогда доля земли в комплексе недвижимости, зависящая от административного статуса будет выражаться следующем статистическим рядом (как среднее между двумя значениями) 46; 41; 35; 28;22; 17; 8.

Таблица 3 Сопоставление шкал определения доли земли в недвижимости

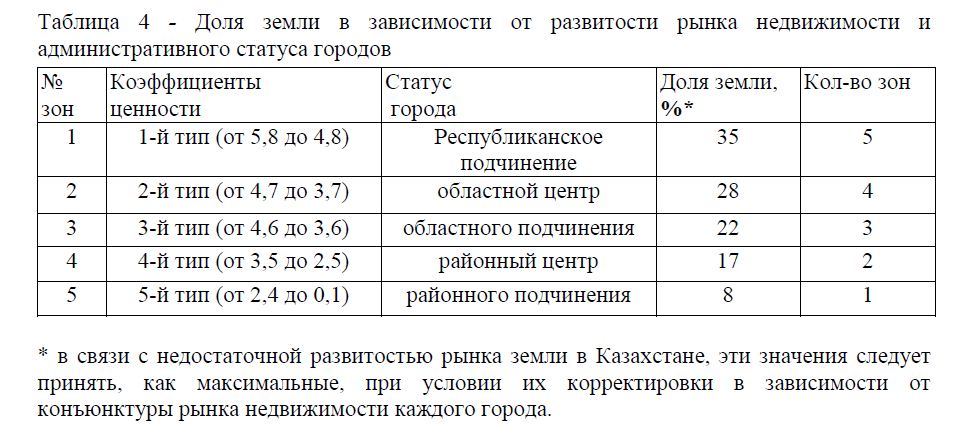

С учетом того, что рынок земли в Казахстане находится в стадии становления, а деление территории даже крупных городов на 7 зон нецелесообразно по статистическим требованиям интервала зонирования, следует принять пять типов базовых стоимостей, соответствующих пяти зонам в городах республиканского подчинения (таблица 4).

Таблица 4 Доля земли в зависимости от развитости рынка недвижимости и административного статуса городов

* в связи с недостаточной развитостью рынка земли в Казахстане, эти значения следует принять, как максимальные, при условии их корректировки в зависимости от конъюнктуры рынка недвижимости каждого города.

Таким образом, в итоге можно сделать вывод о четком соответствии доли земли уровню развитости рынка недвижимости и административному статусу городов. Для сельских населенных пунктов необходима другая типизация базовых стоимостей рынка земли.

Исходя из опыта западных стран, максимальное значение доли стоимости земли в составе комплекса недвижимости в г.г. Астана и Алматы составляет около 33-35 %.

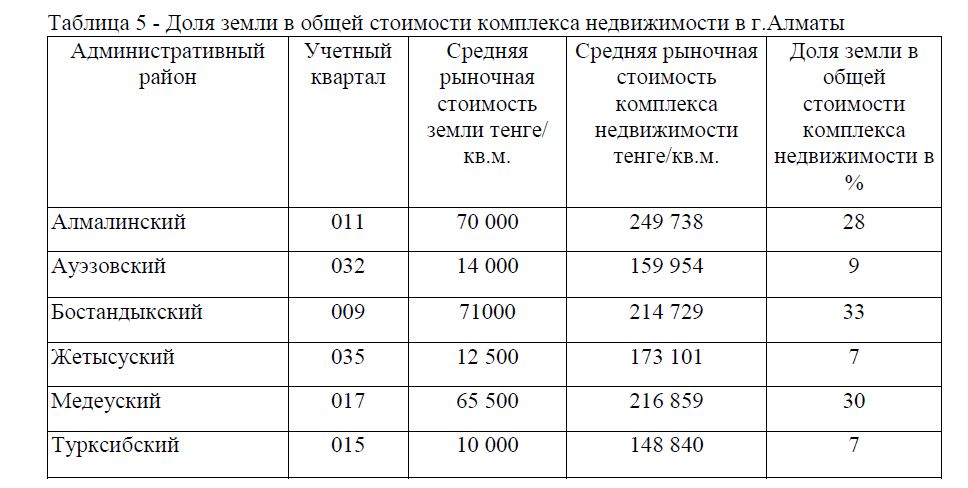

К примеру, проверим это на фактических материалах рынка земли и недвижимости в разрезе административных районов. Максимальное значение в престижном Бостандыкском районе 33%, а минимальное значение соответственно в менее ценных Турксибском и Жетысуском районах 7% (таблица 5), что подтверждает наши предыдущие выводы.

Таблица 5 Доля земли в общей стоимости комплекса недвижимости в г.Алматы

Вторым инструментом регулирования являются поправочные коэффициенты, которые учитывают особенности конкретного земельного участка. Поправочные коэффициенты разрабатываются отдельно к конкретным городам на основе ценообразующих факторов. Основные из них: ценность по местоположению, уровень инженерной инфраструктуры, соцкультбыта, ландшафтно-рекреационная ценность, целевое использование и другие факторы, в зависимости от местных условий.

Согласно ст. 11 Земельного Кодекса поправочные коэффициенты могут повышать или понижать стоимость 1 кв.м. земельного участка не более чем в два раза. Однако, опыт работ по разработке проекта «Корректировка базовой ставки платы за земельные участки г. Алматы», в который входили работы и по разработке поправочных коэффициентов показал, что вышеуказанное ограничение применительно к г Алматы является неприемлемым. Основным фактором, влияющим на стоимость земель и недвижимости в целом в г. Алматы является «ценность местоположения по вертикальной зональности». Только по данному фактору расчетное значение максимального коэффициента составило 2,2, по фактору целевого использования максимальное значение коэффициента достигло 3,0. Такая же ситуация почти во всех городах Республики. Одним из важных вопросов в нашей деятельности является определение базовых ставок городов и областного, и районного значения, поселков и сельских населенных пунктов.

Существующее методическое положение и нормы законодательства, по установлению базовых ставок этих населенных пунктов построено по принципу процентного отношения от значения базовой ставки областного центра. Причем, эти проценты установлены без учета фактических экономических ситуаций конкретного населенного пункта. Несостоятельность такого формирования процентов требует своего решения.

Что касается базовых ставок платы за земельные участки в особых экономических зонах и населенных пунктах игорного бизнеса (Щучинск, Капчагай). Для регулирования ценообразования в этих условиях нужно предусмотреть возможность применения помимо поправочных коэффициентов за местоположение, специальные индексы ценообразования в зависимости от конъюнктуры рынка. Эти индексы, как и поправочные коэффициенты, должны оперативно разрабатываться и утверждаться на местном уровне власти.

Таким образом, необходимо отметить следующее:

- В соответствии с результатами мониторинга рынка земли и в целях обеспечения единого подхода к оценке земельных участков на всей территории республики и сопоставимости ее результатов, необходима разработка базовых ставок платы за земельные участки населенных пунктов (городов) с применением поправочных коэффициентов и утверждением их Правительством Республики Казахстан в соответствии со ст. 10 Земельного Кодекса Республики Казахстан;

- Двухкратный предел изменения поправочных коэффициентов к базовой ставке необходимо изменить, и следует ввести международный стандарт (принцип) предельной цены на уровне максимума эффекта использования конкретного земельного участка и минимума ущерба.

- Кадастровая (оценочная) стоимость земельных участков на основе базовых ставок и поправочных коэффициентов к ним, учитывающих все характеристики земельного участка, должна быть основой для исчисления земельного налога, как это принято в большинстве цивилизованных стран, а также как принято в налоговом законодательстве Казахстана в отношении налога на недвижимое имущество. Это позволит четко дифференцировать размер налога в зависимости от производительной способности земли, сгладить полярность налогообложения по регионам, и в конечном итоге способствовать более рациональному использованию земель.

- Базовые ставки городов областного значения и других населенных пунктов должны устанавливаться с учетом сложившейся экономической ситуации в конкретных населенных пунктах в процентах от базовой ставки областного центра с последующим утверждением в местных представительных органах.

Литература

- . Запольский М.И. Интеграционные процессы в АПК в условиях переходной экономики / М.К. Запольский. – Минск.: Институт аграрной экономики НАН Беларуси, 2005.-204 с.

- . Ильина, З.М. Продовольственная безопасность: теория, методология, практика /З.М. Ильина. – Минск.: ГНУ « Ин-т экономики НАН Беларуси», 2007. -230 с.

- . Методические рекомендации по учету затрат и калькулированию себестоимости сельскохозяйственной продукции (работ, услуг). – Минск.: Информпресс, 2009.-156 с.