Исторически развитие общества осуществлялось в основном за счёт применения многообразных и надуманных форм налогообложения, что часто приводило к тяжёлым экономическим и социальным последствиям. Одни налоги, хотя и давали крупные доходы государствам, но сдерживали развитие экономики. Структура налогов во многих случаях устанавливалась чиновничьим аппаратом, не имеющим адекватного представления об экономическом механизме хозяйствования и проблемах справедливости налогообложения.

Динамика развития налоговых систем показывает, что в странах с депрессивной экономикой, узкой налоговой базой, в качестве налогообложения преимущественно используются расходы, в странах с развитой рыночной экономикой - доходы. Доходы предпринимательства или доходы населения облагаются прямыми налогами. Косвенные налоги ориентированы на обложение расходов и потребление. В мировой практике существуют различные модели налоговой системы, основанные на фискальной и монетарной практике. В течение нескольких лет Казахстан проводит жесткую монетарную политику. И это дало свои результаты. Государство полностью регулирует количество денег в обращении, поддерживает равновесие на денежном рынке, упор делается на снижение ставок налогов. Как известно, одним из основных средств регулирования экономики является изменение денежной массы и процентных ставок. В Казахстане этот механизм эффективно используется в течение ряда лет.

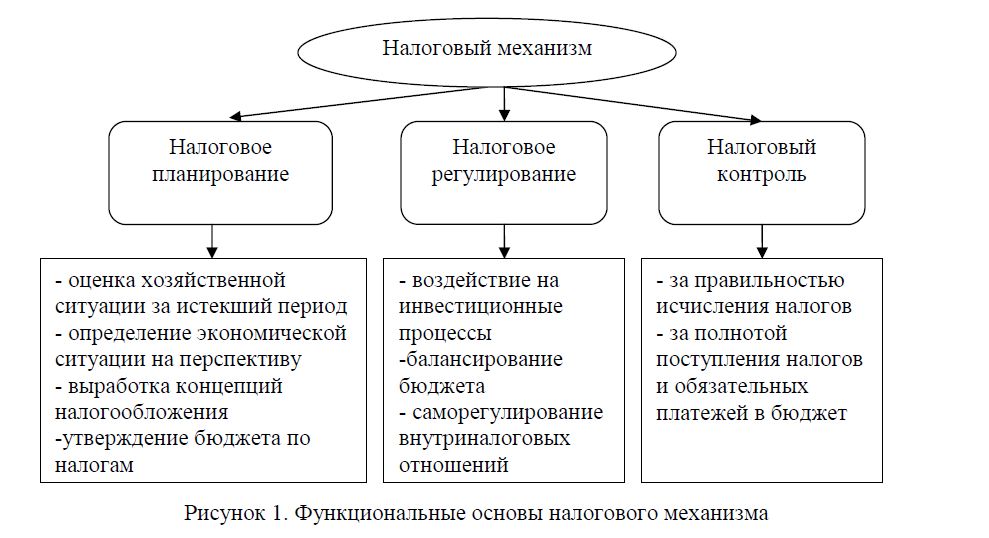

Налоговый механизм должен включать в себя всю систему структурообразующих элементов налогового дела в стране, а именно налоговое право, налоговое устройство, включающее в свою очередь в себя налоговую систему и систему налоговых органов государства, налоговые правоотношения и опосредованные ими налоговые обязательства. Сферу отношений, складывающихся в процессе обобществления части созданного национального дохода, можно разграничить на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

Нами предлагается обобщенная схема внутренней структуры налогового механизма с учетом высказанного мнения (рисунок 1).

На практике система управления налогами понимается, как комплекс методических и организационно взаимоувязанных мер по обеспечению эффективного функционирования налоговой системы в целом, а именно:

- оптимизация структуры налогов, совершенствование механизма взимания мх, организации и проверки достоверности налогового учета и отчетности;

- контроль за правильностью исчисления налогов, своевременностью и полнотой их уплаты, соблюдением прав и обязанностей налоговых органов и налогоплательщиков с целью защиты их интересов;

- гармонизация налоговых отношений всех участников процесса налогообложения, распределение налоговых поступлений между бюджетами государственного управления разных уровней.

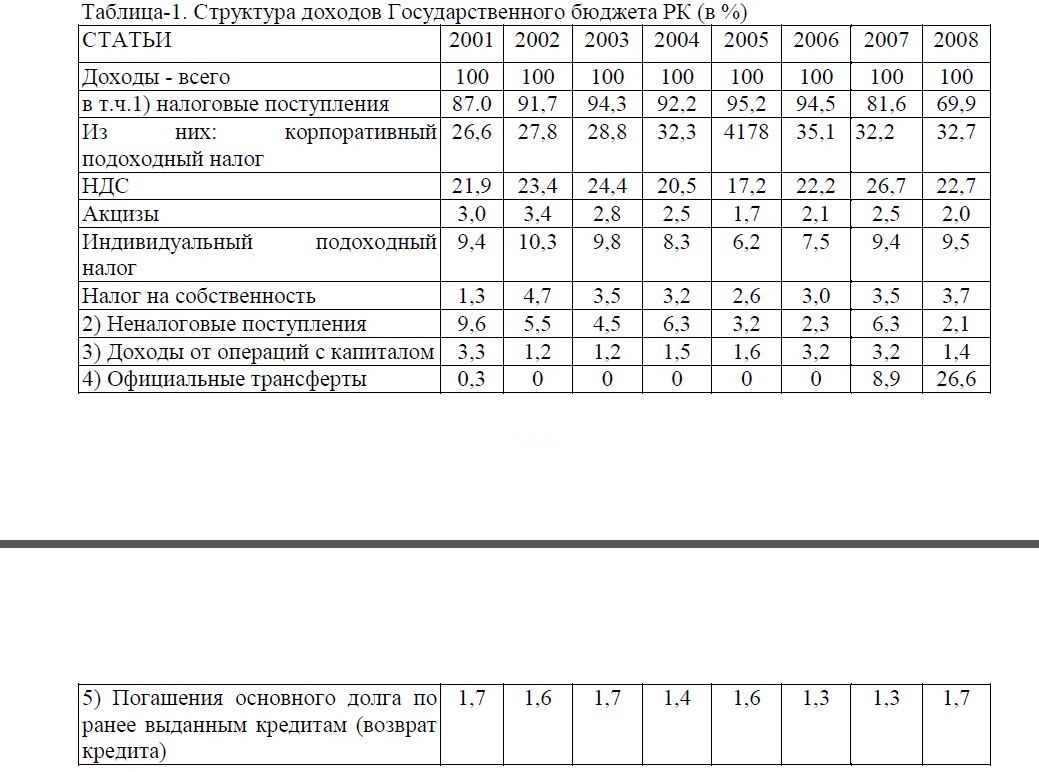

Проблема растущего бюджетного дефицита в 90-х годах стала одной из основных и потребовала финансирования дефицита госбюджета за счет внутренних и внешних источников. В 2008 году в структуре доходов госбюджета существенно снизилась доля налоговых поступлений с 81,6% в 2007г. до 69,9% в 2008г., что было вызвано кризисом и необходимостью совершенствования налоговой системы. Поэтому Правительство в 2009г. ввело новый Налоговый кодекс, взяв курс на расширение налоговой базы и уменьшение налогового бремени. Наибольший удельный вес составляют корпоративный подоходный налог в 2009г.– 28,9%, в 2008г. – 32,7%, НДС – 23,1 и 22,7% соответственно (таблица 1).

Рисунок 1. Функциональные основы налогового механизма

Анализ показывает, что в последние годы произошло снижение поступлений по корпоративному подоходному налогу. Доходы от НДС, индивидуального подоходного налога стали расти. Налог на собственность, доходы от операций с капиталом не имеют четкой динамики, их объемы малы, что связано со становлением фондового рынка и несовершенством рыночных отношений.

Таблица-1. Структура доходов Государственного бюджета РК (в %)

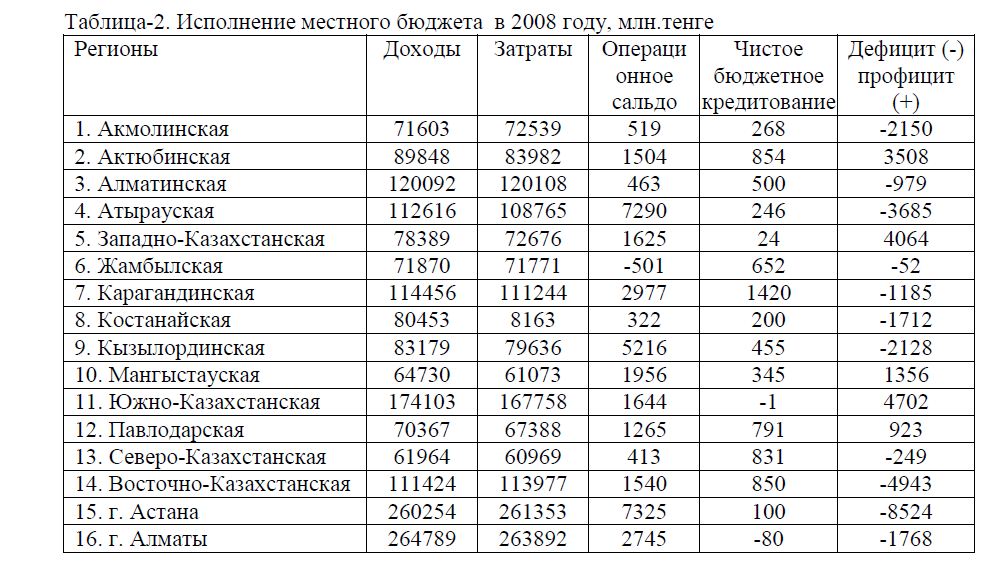

С отставанием исполнены бюджеты по доходам в Северо-Казахстанской, Южно- Казахстанской и Жамбылской областях. В то же время увеличиваются расходы на социальные нужды, что создает дополнительные трудности при распределении бюджетных средств, однако приносит плоды в виде роста благосостояния граждан. Следует отметить, что вопросы формирования бюджета, рационального использования его ресурсов не решены в полной мере на местном уровне. Придание бюджету силы закона в определенной мере лишает его региональной гибкости, что накладывает отпечаток на экономическую политику территорий, которая заключалась в основном в либерализации цен и введении высоких налогов, а более весомые и действенные вопросы реформы, затрагивающие базис экономики - производство, оставались нерешенными. В результате оживления экономики в отдельных отраслях не происходило, ныне в связи с реализацией программы индустриально-инновационного развития ситуация меняется.

По удельному весу местных бюджетов в общих ресурсах государства за 2008 г. области нами поделены на три группы:

- высокая доля – г. Алматы – 15,2 %, г. Астана – 12,7%, Атырауская область – 10,3%, Южно-Казахстанская - 9,4%.

- средняя доля - Восточно-Казахстанская – 6,3%, Алматинская - 5,8%, Карагандинская -5,7 %, Мангыстауская – 4,4 %, Павлодарская -4,0 %.

- низкая доля - Акмолинская, Костанайская и Западно-Казахстанская области по 3,9%, Актюбинская и Кызылординская - по 3,8%, Жамбылская – 3,5%, Северо- Казахстанская – 3,4% (таблица 2).

Таблица-2. Исполнение местного бюджета в 2008 году, млн.тенге

В настоящее время формирование как республиканского, так и местных бюджетов сопровождается, во-первых, существенным перераспределением доходов, что никак не снимает проблему дефицита бюджета, во-вторых, местные органы власти лишены возможности сформировать такой бюджет, который соответствовал бы объективным потребностям их территории. В этой связи актуальной остаётся проблема взаимоотношений республиканского бюджета с областными, городскими и районными. Трудность решения этих проблем объясняется тем, что функции каждого уровня управления строго регламентированы, мало самостоятельности.

Противоречия возникают, прежде всего, при решении вопросов о том, какую долю областного бюджета следует передать местным - бюджетам городов, и районов? Каковы должны быть нормативы по регулируемым налогам - источникам доходов местных бюджетов? Местное самоуправление пока ничего не выиграло от реформ, проводимых центром. Дополнительных прав не получили, зато увеличились обязанности и ответственность, необходимость нести дополнительные расходы.

К тому же формирование местных бюджетов, несмотря на формальную автономность, находится по-прежнему под полным контролем вышестоящих органов власти. Меры, принимаемые в центре по обеспечению бездотационности и укреплению местных бюджетов, в большинстве случаев основаны на привлечении крупных источников, рентные платежи, налог на экспорт, поступления от валютных операций, таможенные пошлины и др.

Безусловно, такие меры полностью не обеспечивают кардинальное решение вышеуказанной проблемы. Выходом из положения может стать перевод всей деятельности по формированию доходов бюджетов на устойчивую нормативную основу с обязательным использованием, долговременных единых нормативов в пределах определенных групп областей с одинаковым стартовым уровнем развития. Такое решение в целом дает возможность регулировать взаимоотношения бюджетов разных уровней при условии финансово-экономической сбалансированности.

Для совершенствования налогового механизма целесообразно вести работу в следующих направлениях:

- разработать и принять комплекс мер по совершенствованию работы законодательных и фискальных органов, повышению квалификации служащих этих сфер и ликвидации бюрократизма;

- ограничить постановлением Правительства внесение в налоговое законодательство изменений, касающихся определения видов налогов, налогооблагаемой базы, плательщиков, ставок, процедур уплаты и принципов налогового учета, не чаще одного раза в год и вводить их в действие с начала календарного года, а также проследить за эффективным исполнением данного постановления;

- уменьшить отчисления по отношению к фонду заработной платы, чтобы предприятиям было выгодно создавать новые рабочие места и официально выплачивать зарплату, соответствующую затратам труда работника;

снизить налоговые ставки, что будет способствовать проведению всех финансовых операций по безналичному расчету и, соответственно, уплате причитающихся налогов.

Сегодня на отечественном рынке действует 13 налогов и 16 видов различных платежей в бюджет. Состав налогов позволяет говорить о том, что ФОТ может служить исходной расчетной базой для исчисления налогов. Прибыль предприятия должна быть неприкосновенной, надёжно защищенной законами и служить источником инвестирования в производство и социальную сферу. Налоги формируются не экономическими методами, а административным путём простого изъятия у предприятия из объема выручки (цены) и прибыли. Цена продукции определяется на рынке и зависит полностью от потребительских качеств и её конкурентоспособности.

В новом налоговом законодательстве РК существенно изменена система мер ответственности за налоговые правонарушения и четко разграничен состав налоговых нарушений (рисунок 2). Из указанной схемы следует, что состав правонарушений в налоговой системе и виды ответственности достаточно взаимосвязаны. На практике в процессе управления налоговым механизмом применяются два способа борьбы с налоговыми правонарушениями: это предупреждение (превентивные методы) и наказания (репрессивные методы).

Рисунок 2. Виды налоговой ответственности и принудительные меры