Автор описывает перспективы нового интеграционного объединения — Евразийского экономического союза. Отмечено, что логика развития ЕАЭС предполагает два этапа: первый — сформировать единый внутренний рынок, который послужил бы надежной платформой по обеспечению участников Евразийского экономического союза товарами и услугами; второй — при поддержке внутреннего рынка продвигать свои конкурентоспособные товары и услуги на внешние рынки. Автор выделяет перспективные направления среднесрочного развития, а также предлагает путь, позволяющий достичь максимального эффекта от единого рынка.

В мае 2014 г. Беларусь, Казахстан и Россия подписали Договор о создании с 1 января 2015 г. Евразийского экономического союза. В настоящее время к нему уже присоединились Армения и Кыргызстан.

Подписанный договор решает две задачи. Во-первых, он кодифицировал уже достигнутые договоренности по функционированию Таможенного союза (ТС) и целого ряда сфер применения единого экономического пространства, соглашения по которому работают с 2012 г. Таким образом, в 2015 г. в мировом хозяйстве появилась новая международная организация, которая строит свое взаимодействие на основе высокой степени интеграции. По глубине интеграции это второе в мире экономическое объединение, уступающее только Европейскому союзу. Во-вторых, договор содержит своего рода дорожную карту по дальнейшему развитию евразийской экономической интеграции, в том числе по движению к единым рынкам. Другими словами, прописан план устранения изъятий из единого экономического пространства.

Участники ЕАЭС уже договорились о создании до 1 января 2016 г. единого рынка фармацевтических и лекарственных средств. Этот динамичный и стратегически важный сектор сильно зависим от импорта, и создание единого рынка имеет своей целью привлечь внутренние и иностранные прямые инвестиции в его развитие.

Создание единого электроэнергетического рынка запланировано на 2019 г. Это будет крупным достижением, которое не только принесет существенную экономическую выгоду, но и укрепит энергетическую безопасность стран-участниц.

В 2015–2017 гг. будут готовиться программная и нормативная базы по переходу к единым политикам ЕАЭС — макроэкономической, валютной, финансовой, антимонопольной. Конец работ по единым финансовым рынкам намечен на 2020–2023 гг. Единые рынки нефти, газа и нефтепродуктов — перспектива 2024–2025 гг.

Межгосударственные соглашения и создание торговых союзов способствуют снятию экономических барьеров — это так называемая интеграция «сверху». Чтобы процесс был эффективным, не менее важна интеграция «снизу». В этом плане важнейший элемент интеграции — взаимные инвестиции. Поэтому ЕАБР ведет постоянный мониторинг взаимных прямых инвестиций в регионе. В наших базах отражены проекты на $24 млрд. Из них $17,7 млрд, или 74 %, относятся к прямым инвестициям в промышленность, технологии и инфраструктуру. Помимо топливно-энергетического комплекса, активно инвестируют в соседей металлурги, связисты, а в последние годы еще и девелоперы и агропромышленники.

Логика развития ЕАЭС предполагает два этапа: первый — сформировать единый внутренний рынок, который послужил бы надежной платформой по обеспечению участников Евразийского экономического союза товарами и услугами; второй — при поддержке внутреннего рынка продвигать свои конкурентоспособные товары и услуги на внешние рынки.

На этой основе нужно ставить амбициозные задачи. Причем амбиций здесь не нужно опасаться, напротив, их нужно всячески поощрять. Приведу атомно-энергетический комплекс в качестве примера. Российские и казахстанские атомщики имеют потенциал стать мировыми лидерами по всей цепочке ядерно-топливного цикла. Бизнес-цепочка у атомщиков включает в себя добычу и обогащение урана, производство топливных таблеток и элементов, производство реакторов, строительство и эксплуатацию АЭС и захоронение и переработку ядерных отходов. Атомно-энергетическая отрасль чрезвычайно технологична и капиталоемка. Компаний, которые могут работать по всей цепочке, во всем мире всего две — французская «Арева» и американо-японская «Тошиба-Вестингаус». Производственные мощности, технологии и активы Росатома и Казатомпрома, органично дополняя друг друга, позволяют полностью «закрыть» всю цепочку. Но только единичные кооперационные инициативы получили должное развитие в 2000-х гг. Потенциал создания лидера мирового рынка еще не реализован.

По экспертным данным, задача импортозамещения стоит не менее чем в 17 крупных и значимых отраслях производства товаров и услуг: в авиакосмической отрасли, энергетике, металлургии, машиностроении, биои нанотехнологиях, химии и нефтехимии, станкостроении, приборостроении и электронике, строительстве и производстве стройматериалов, фармацевтике, деревообработке, продовольственных товарах и сельскохозяйственном сырье, племенном животноводстве и семеноводстве, легкой промышленности, финансовых услугах, гостиничном бизнесе, транспортных услугах.

В некоторых отраслях перспективы собственных конкурентоспособных производств гораздо лучше, чем в других. Проанализировав соотношение импорта, локализации и отечественного производства, мы приходим к выводу о сильных позициях России в производстве продуктов питания, мебели и бытовой химии.

Есть еще ряд отраслей с хорошим потенциалом, в том числе фармацевтика (чему должен поспособствовать единый рынок фармацевтических и лекарственных средств с 2016 г.). Пока по медикаментам доля импорта составляет 70 %, локализация производства зарубежных брендов — 20 % и отечественная продукция — 10 %. По ряду базовых товарных групп российская фармацевтика обеспечивает выше 70 % потребления.

К числу перспективнейших направлений среднесрочного развития собственного производства принадлежит сельское хозяйство и агропром: молочная и мясная промышленность, включая птицеводство; зерновые для России и Казахстана, в том числе в кооперации и по взаимным поставкам с Беларусью. А долгосрочную перспективу и вовсе нужно обозначать с замахом: страны ЕАЭС в кооперации друг с другом смогут прокормить миллиард человек, сначала зерновыми, а потом и мясомолочной продукцией. Увидим ли к 2030 г. «зерновых и мясных королей», стоящих на одной ступеньке с нефтяниками и газовиками? Предпосылки для этого есть.

Чтобы достичь максимального эффекта от единого рынка, предстоит предельно снизить так называемые нетарифные барьеры во взаимной торговле. Это различные бюрократические препоны, разнообразные причины долгих простоев на погранпереходах, меры ценового контроля, субсидии, меры, влияющие на конкуренцию, и многое другое (в общей сложности до 700 позиций).

Наш анализ показал, что наибольший эффект от взаимной отмены торговых барьеров участниками ЕАЭС будет получен в секторе машиностроения. Помимо сектора производства машин и оборудования, от высоких торговых барьеров также страдают экспортеры химической продукции в Беларусь и Россию, продукции деревообработки — в Казахстан и Россию, сельскохозяйственной продукции — в Беларусь, электрооборудования, электронного и оптического оборудования — в Казахстан.

Актуальна работа над снижением нетарифных барьеров и в финансовом секторе. Результаты проведенных нами опросов показывают достаточно высокую «цену» ведения банковского и страхового бизнеса в странах-партнерах. Так, издержки российского банка, заходящего в Казахстан, по данным опросов составляют 15 % за вход на рынок и до 10 % в ходе работы. Не питаем иллюзий, что ситуация лучше в обратном направлении: казахстанский банк столкнется с издержками в 15 % как на входе на рынок, так и при дальнейшей работе на нем.

Барьеры осложняют работу компаний и снижают эффективность общего рынка. После того как эти барьеры будут существенно снижены либо устранены, участники ЕАЭС повысят конкурентоспособность продукции данных отраслей. Нетарифные барьеры должны быть снижены до минимума, что повысит эффективность работы компаний, от чего выиграет потребитель их услуг. В этом, собственно, и состоит эффект интеграции на практике.

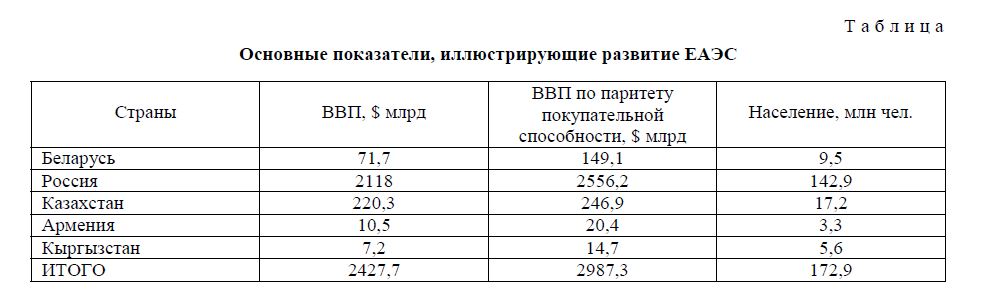

В таблице отражены основные показатели, характеризующие эффект экономической интеграции.

Основные показатели, иллюстрирующие развитие ЕАЭС

Т а б л и ц а

Вместе с тем без создания научной базы и профессионального образования мирового уровня никакого конкурентоспособного импортозамещения в технологичных отраслях не будет. Импортозамещение — это, в первую очередь, инвестиции в науку и образование.

Но теперь давайте подумаем, сколько денег и времени потребовалось ведущим мировым корпорациям для того, чтобы подняться на текущий уровень развития? А ведь они не сидели сложа руки, а инвестировали в НИОКР десятки и сотни миллиардов долларов, привлекая лучших специалистов. На это ушли десятилетия. Огромные ресурсы были вложены в технологии, и только приблизиться к ним — это сложнейшая задача. Но в современном мире «быть рядом» недостаточно. Чтобы быть прибыльным и побеждать, необходимо постоянно опережать конкурентов по качеству продукции и услугам, темпам развития технологий и их коммерциализации. Быть лучшими во всем не получится. Нужна эффективная специализация.

Список литературы

- Договор о Евразийском экономическом союзе, 2014. — [ЭР]. Режим доступа: http://economy.gov.ru/minec/ about/structure/depSNG/agreement-eurasian-economic-union.

- ЦИИ ЕАБР Мониторинг взаимных инвестиций СНГ-2014. Доклад № Санкт-Петербург: ЦИИ ЕАБР, 2014. — [ЭР]. Режим доступа: http://www.eabr.org/r/research/centre/projectsCІІ/projects_cii/index.php?id_4=42828&linked_block_id=0

- ЦИИ ЕАБР Мониторинг прямых инвестиций Беларуси, Казахстана, России и Украины в странах Евразии – Доклад № 28. Санкт-Петербург: ЦИИ ЕАБР, 2014. — [ЭР]. Режим доступа: http://www.eabr.org/r/ research/centre/projectsCII/projects_cii/index.php?id_4=45023&linked_block_id=0