Внешним пользователям необходимо видеть реальное финансовое положение компании и результаты её хозяйственной деятельности. Это возможно при отражении в финансовой отчетности основных средств с использованием модели учета по переоцененной стоимости. Автор рассмотрела достоинства и недостатки различных методов переоценки стоимости, оценки справедливой стоимости.

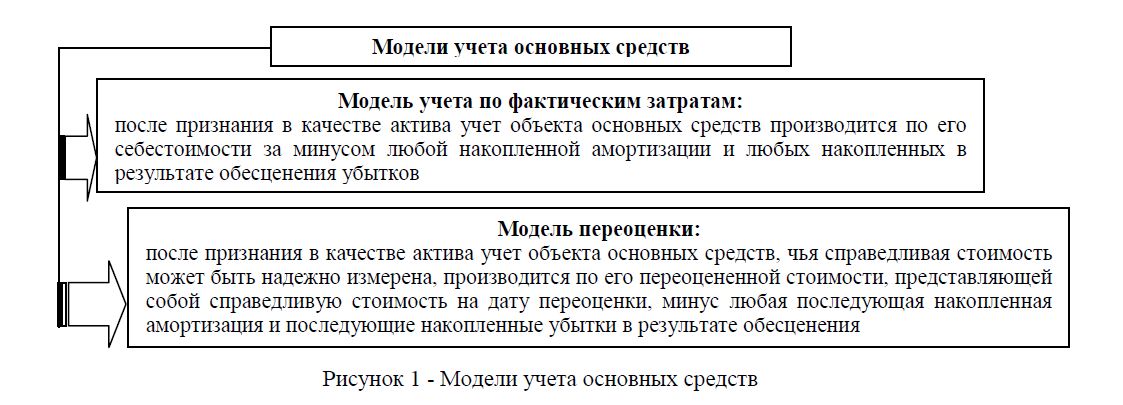

Согласно МСФО 16 «Основные средства», после признания в качестве актива для последующего учета основных средств в учетной политике организация обязана выбрать либо модель учета по первоначальной стоимости, либо модель переоценки и применять выбранную модель ко всему классу основных средств [1].

Модели учета представлены на рисунке 1.

Рисунок 1 - Модели учета основных средств

Согласно МСФО, переоценка может осуществляться двумя методами. Первый (метод пропорционального изменения стоимости) заключается в том, что первоначальная стоимость и сумма накопленного износа увеличиваются на один и тот же коэффициент, таким образом, балансовая стоимость актива после переоценки должна быть равна его переоцененной стоимости. Этот метод часто используется при переоценке актива до стоимости замещения путем индексирования.

Второй (метод списания) заключается в том, что сначала вся сумма начисленной амортизации списывается на счет учета основных средств, а затем полученная стоимость переоценивается таким образом, что становится равной справедливой стоимости (т.е. новая первоначальная стоимость становится равной справедливой, а накопленная амортизация обнуляется). Такой подход проще, но он имеет существенный недостаток. В отчетности отсутствует информация о накопленной амортизации и сложно сделать вывод о том, насколько изношены основные средства. Этот метод чаще применяется в отношении зданий.

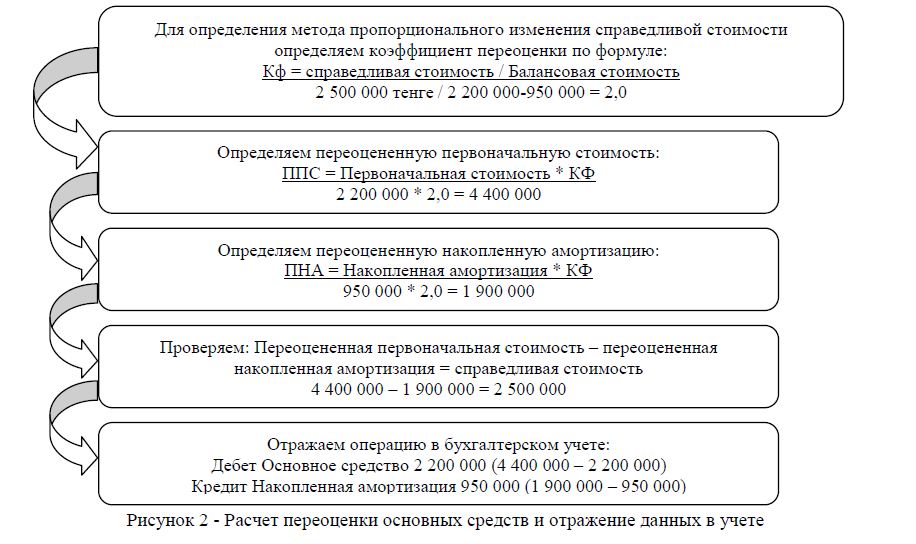

Рассмотрим на практическом примере метод пропорционального изменения стоимости.

Первоначальная стоимость объекта составляла 2 200 000 тенге, накопленная амортизация за период эксплуатации составила 950 000 тенге. Справедливая стоимость данного объекта на дату переоценки составила 2 500 000 тенге. Необходимо произвести переоценку и отразить результаты в учете. Расчет представлен на рисунке 2.

Частота проведения переоценки зависит от изменения справедливой стоимости объектов основных средств, подлежащих переоценке. Если справедливая стоимость переоцененного актива существенным образом отличается от его балансовой стоимости, требуется дополнительная переоценка [1].

Некоторые объекты основных средств характеризуются значительными и произвольными изменениями справедливой стоимости, что вызывает необходимость ежегодной переоценки. Такие частые переоценки не требуются для объектов основных средств, справедливая стоимость которых подвергается лишь незначительным изменениям. Потребность в переоценке таких объектов может возникать только один раз в 3-5 лет (п. 34 МСФО (IAS) 16) [2].

Рисунок 2 - Расчет переоценки основных средств и отражение данных в учете

Если балансовая стоимость актива увеличивается в результате переоценки, увеличение отражается непосредственно в капитале. Если балансовая стоимость уменьшается в результате переоценки, это уменьшение признается расходом, но сумма уменьшения вычитается из соответствующей статьи «Прирост переоценки». Положительный результат переоценки списывается на счет нераспределенной прибыли в момент реализации актива. Списание суммы положительного результата переоценки на счет нераспределенной прибыли не отражается в отчете о прибылях и убытках.

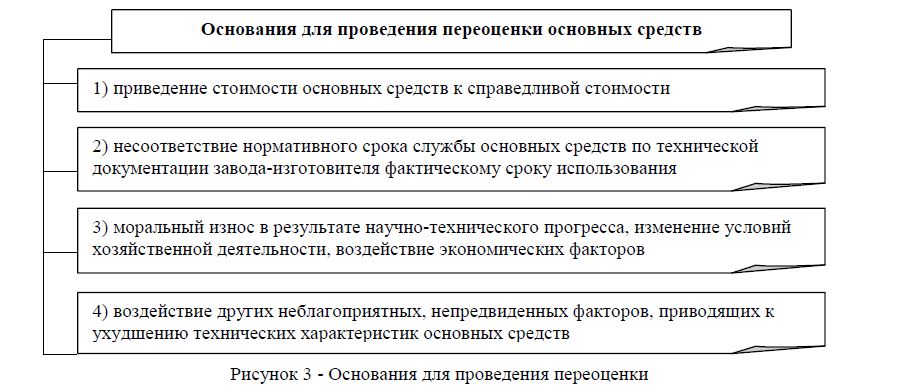

Основания необходимости проведения переоценки основных средств представлены на рисунке 3.

Рисунок 3 - Основания для проведения переоценки

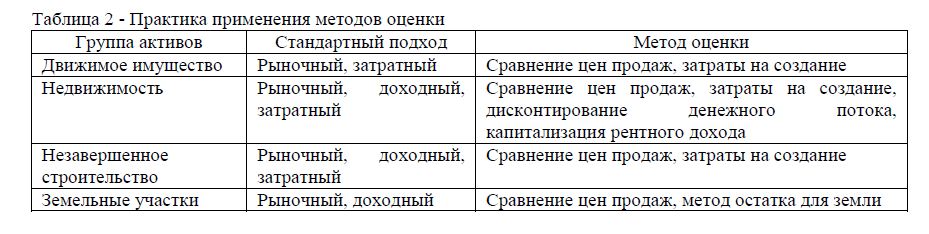

Справедливая стоимость земельных участков и зданий определяется на основе рыночных индикаторов путем оценки, осуществляемой обычно профессиональными оценщиками. Справедливая стоимость машин и оборудования обычно представлена их рыночной стоимостью, определяемой путем оценки.

Относительно модели учёта по справедливой стоимости специалистами и экспертами, политиками многих стран мира ведутся непрерывные дебаты. Некоторые эксперты выразили мнение о том, что данный порядок учёта усугубляет и без того «плачевное» положение компаний. Ведь при оценке объектов по справедливой стоимости (а в особенности, финансовых активов и обязательств) наблюдается высочайшая степень зависимости предприятий от внешней конъюнктуры рынка.

Практикующие бухгалтера считают, что целесообразным является использование модели учёта по первоначальной стоимости, так как это обеспечит значительное сокращение трудозатрат, сопоставимость результатов оценки и данных отчетности. Расходы на определение справедливой стоимости становятся для компании очень существенными.

Рассмотрим понятие справедливой стоимости. Понятие справедливой стоимости в рамках оценки для целей учёта отдельных объектов, активов или обязательств предприятия, можно встретить в МСФО 2, 16, 17, 18 и 38.

Справедливая стоимость – сумма, на которую можно обменять актив или погасить обязательство, между хорошо осведомленными желающими совершить такую сделку независимыми сторонами. Справедливая стоимость исключает расчетную цену, завышенную или заниженную в результате особых условий или обстоятельств, таких как нетипичное финансирование, операции продажи с обратной арендой, особые возмещения или скидки, предоставляемые любой стороной, связанной с продажей. При определении справедливой стоимости не вычитаются операционные затраты, которые возникают при продаже или другом выбытии актива. Справедливая стоимость должна отражать фактическое состояние и обстоятельства рынка на отчетную дату [1].

Расчетная справедливая стоимость связана с определенным временным периодом. Так как условия на рынке могут меняться, то расчетная справедливая стоимость может оказаться неверной в другой момент времени. Определение справедливой стоимости предполагает обмен активами и исполнение договора купли-продажи в одно и тоже время без какого-либо изменения цены, которое может произойти в процессе сделки между хорошо осведомленными, желающими совершить такую сделку независимыми друг от друга сторонами в случае, когда обмен активами и исполнение договоров происходят в разное время.

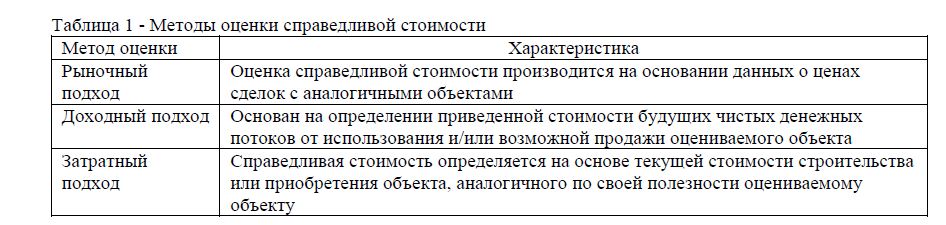

МСФО 13 «Оценка справедливой стоимости» предусматривает следующие методы оценки, представленные в таблице 1.

Таблица 1 - Методы оценки справедливой стоимости

Наилучшим подтверждением справедливой стоимости являются действующие на активном рынке цены на аналогичное имущество, расположенное на той же территории, находящееся в том же состоянии, и на которое распространяются схожие условия эксплуатации актива. Задача предприятия – выявить любые различия в характере, месторасположении и состоянии активов. При наличии активного рынка справедливая стоимость определяется как рыночная цена.

Активный рынок – это рынок, где соблюдаются следующие условия: товары, продаваемые на рынке, однородны; обычно в любое время можно найти желающих вступить в сделку продавцов и покупателей; цены на подобные продаваемые и покупаемые товары доступны для общественности (публикуются).

При отсутствии активного рынка для определения справедливой стоимости используется один или несколько следующих показателей:

а) цена последней операции на рынке, учитывая, что между датой совершения операции и отчетной датой не произошло существенных изменений хозяйственных условий;

б) рыночные цены на аналогичные активы; в) отраслевые показатели.

Для определения справедливой стоимости в случае отсутствия рыночных цен или других стоимостных показателей актива используется приведенная стоимость ожидаемых от актива чистых потоков денежных средств [2].

Расчет производится для определения справедливой стоимости актива, находящегося в определенном месте и состоянии. Данные факторы учитываются при определении ставки дисконтирования и при расчете ожидаемых чистых денежных потоков.

Таблица 2 - Практика применения методов оценки

Важное свойство учета по справедливой стоимости – это обеспечение максимальной информированности участников рынка об объекте и условиях сделки. Данный фактор является определяющим при формировании рыночных отношений, так как оказывает непосредственное влияние на доверие инвесторов и способствует повышению инвестиционной привлекательности страны.

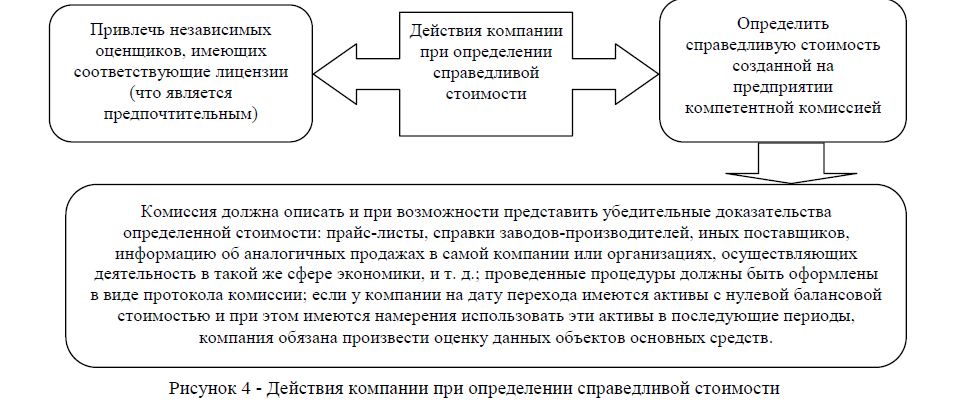

Для определения справедливой стоимости компания может применить следующие действия, представленные на рисунке 4.

На основе вышеизложенного можно сделать вывод о том, что проблема выбора способа оценки активов и обязательств компаний на сегодняшний день не теряет своей актуальности, несмотря на принятие международных стандартов финансовой отчётности, в которых изложен порядок учёта тех или иных объектов.

Рисунок 4 - Действия компании при определении справедливой стоимости

Путём взвешенного и всестороннего анализа преимуществ и недостатков каждой из моделей учёта необходимо установить универсальный вид оценки для каждого объекта учёта. Это позволит повысить степень сопоставимости данных финансовой отчётности различных компаний в пределах той или иной страны, а также избежать манипулирования отчётностью и мошенничества, которые возможны благодаря праву выбора руководителями и менеджерами организаций способа оценки.

Таким образом, следует отметить, что на настоящий момент существует много сложностей при переоценке основных средств и бухгалтерам необходимо внимательно отнестись к данной проблеме, так как основные средства играют весомую роль в деятельности любой компании, а оценка по справедливой стоимости обеспечивает достоверность информации о текущем положении компании на рынке.

СПИСОК ЛИТЕРАТУРЫ

- Нурсеитов Э.О., Нурсеитов Д.Э. Бухгалтерские расчеты - Алматы: LEM, 2013. – 112 с.

- Правила ведения бухгалтерского учета в государственных учреждениях. – Режим доступа: http://www.kazpravda.kz/_pdf/sep10/160910decision.pdf.