Аннотация. В статье особое внимание уделено реализации внутрикорпоративного банковского менеджмента. В работе проанализировано современное состояние корпоративного управления в казахстанских банках, предложены меры по совершенствованию корпоративного управления.

Общеизвестно, что успешная деятельность компании зависит от многих факторов, среди которых наиболее важны правильно выбранная стратегия развития и позиционирования на рынке, компетентное руководство, квалифицированные сотрудники, возможный доступ к капиталу для развития и расширения бизнеса. Каждый из этих факторов может быть в той или иной степени улучшен с помощью применения принципов корпоративного управления. Однако наиболее весомым вкладом корпоративного управления в деятельность развивающейся компании является облегчение доступа к инвестиционному капиталу [1, с. 56].

В структуру стратегического планирования и менеджмента коммерческого банка органически вливается система корпоративного управления банком. Корпоративное управление представляет собой сложное, многогранное понятие, отражающее аспекты системы управления банком и взаимодействие между акционерами и менеджментом. По своему содержанию корпоративное управление выстраивает систему контроля и регулирования деятельности менеджеров компании от лица владельцев (инвесторов), а также в той или иной мере от других заинтересованных лиц и групп. Перечислим базовые принципы корпоративного управления, разработанные Организацией экономического сотрудничества и развития (ОЭСР) в 1999 г. и дополнены в 2004 г:

- Обеспечение основы для эффективного системного корпоративного управления. Система корпоративного управления должна способствовать прозрачности и эффективности рынков, быть согласованной с правовыми нормами и четко формулировать разграничение обязанностей надзорных, регулирующих и силовых ведомств.

- Права акционеров. Система корпоративного управления должна защищать и способствовать осуществлению прав акционеров.

- Равное отношение к акционерам. Система корпоративного управления должна обеспечивать равное отношение к акционерам, включая миноритариев и иностранных инвесторов. Все акционеры должны иметь возможность получения соответствующего возмещения в случае нарушения их прав.

- Роль заинтересованных лиц в корпоративном управлении. Система корпоративного управления должна признавать установленные законом права заинтересованных лиц и поощрять активное сотрудничество между корпорациями и заинтересованными лицами в создании рабочих мест и обеспечении финансовой устойчивости.

- Раскрытиеинформацииипрозрачность. Системакорпоративногоуправлениядолжнаобеспечивать своевременноеиточноераскрытиеинформацииповсемсущественнымвопросам, касающимсяорганизации, ее финансового положения, результатов деятельности, собственности и структуры управления.

- Обязанности совета директоров. Система корпоративного управления должна обеспечивать стратегическое управление компанией, эффективный контроль за менеджментом со стороны совета директоров, подотчетность совета директоров корпорации и акционерам.

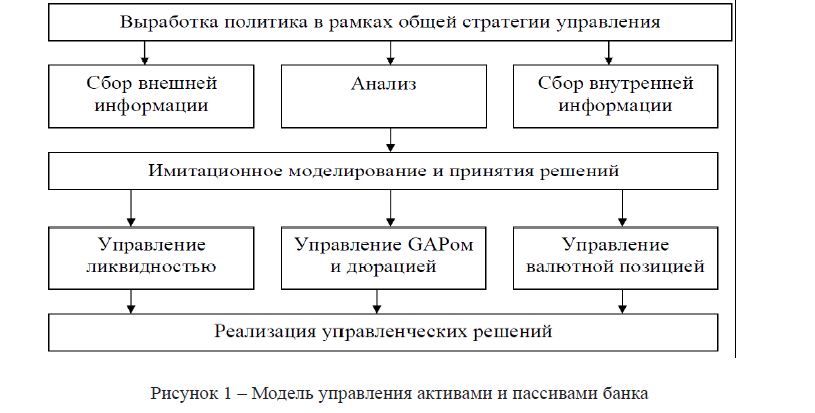

Действительно, как видно из документов ОЭСР, корпоративное управление определяет «круг отношениймеждуменеджеромкомпании,еесоветомдиректоров,акционерамиидругимизаинтересованными лицами в управлении. Корпоративное управление включает системы определения целей компании и средств их достижения, а также разработку механизмов контроля. Надлежащее корпоративное управление должно обеспечить совету директоров и менеджменту соответствующие стимулы для достижения целей, в которых заинтересованы компания и акционеры, поощряя тем самым более эффективное использование компанией своих ресурсов [2, с. 35]. На рисунке 1 показана модель управления активами и пассивами банка в рамках корпоративного управления.

Рисунок 1 – Модель управления активами и пассивами банка

Однако нынешние документы ОЭСР не учитывают специфики банковского бизнеса и не содержат специфических рекомендаций и особенностью корпоративного управления в коммерческом банке является руководство его деятельностью, осуществляемое советом директоров и менеджерами высшего звена и определенные методы управления. К ним относятся:

- определение цели бизнеса и создание стоимости для владельцев банка;

- проведение каждодневных финансовых операций;

- учет в своей работе интересов заинтересованных лиц и сторон (сотрудничество банка, регулирующих органов и государства);

- осуществление корпоративных действий в соответствии с правилами обеспечения надежности банковского бизнеса и требования нормативно-правовых актов;

- защита интересов вкладчиков.

Оценка качества корпоративного управления в банках при качественной диагностике должна основываться на следующих принципах:

- ценность корпоративной культуры, стандарты деловой этики;

- сформулированная стратегия развития, в соответствии с которой оцениваются результаты работы всего банка и отдельных лиц;

- четкое распределение прав и обязанностей;

- эффективный механизм сотрудничества и взаимодействия между советом директоров, высшими менеджерами и аудиторами.

- надежная система внутреннего контроля и службы управления рисками в разрезе бизнес- направлений и бизнес-единения;

- постоянныймониторингрисковвприоритетныхотрасляхбанковскогобизнеса, характеризующихся высокой вероятностью конфликта интересов (взаимодействие банка с аффилированными заемщиками, крупными акционерами и менеджерами высшего звена);

- совокупность финансовых и карьерных стимулов, создающих условия для производительной работы менеджеров и сотрудников банка;

- система информационных потоков, обеспечивающая внутренние потребности организации и необходимый уровень прозрачности для внешних контрагентов.

Эффективность корпоративного управления в условиях трансформации банковской системы зависит от успешного развития различных аспектов акционерных отношений. Системы управления банковскими холдингами должны основываться не только на деятельности отдельных банковских структур, но и на создании внутренних управленческих отношений, которые позволили бы действовать бизнес-единицам более эффективно [3, с. 21].

Казахстанские компании, следующие общепринятым принципам корпоративного управления, будут рассматриваться как более прогрессивные, прозрачные и привлекательные как для внутренних, так и для внешних инвесторов. Это позволит компаниям значительно улучшить условия внешнего финансирования, что, в свою очередь, будет способствовать успешному развитию бизнеса компании в целом. Необходим комплексный подход для решения этой задачи, который бы включал такие стратегические направления деятельности, как создание документарной и законодательной базы, проведение образовательных и обучающих программ и семинаров, обеспечение информационного освещения, присвоение в последующем рейтингов корпоративного управления. Решение этих задач как раз и стоит перед созданной по инициативе АФК рабочей группой, конечным или скорее наиболее важным результатом работы которой должно стать создание эффективно действующей системы корпоративного управления. Работа по продвижению идеи развития корпоративного управления в Казахстане была начата еще в 2002 г., когда экспертным советом Национального Банка Республики Казахстан были разработаны Рекомендации по применению принципов корпоративного управления в акционерных обществах. С того момента была проведена определенная работа в этом направлении различными общественными организациями и компаниями, однако эти мероприятия не были каким-либо образом взаимосвязаны и скоординированы [4, с. 47].

Коммерческие банки, безусловно, являются особым видом организаций, отличающимся от предприятий реального сектора экономики и иных финансовых организаций, что, естественно, обусловливает специфические проблемы их корпоративного управления.

В кредитных организациях иная структура финансово заинтересованных лиц, в качестве которых выступают не только деловые партнеры, инвесторы, кредиторы, но и вкладчики, как специфические кредиторы, а также регулирующие органы и прочие контрагенты, создающие экономическую инфраструктуру деятельности кредитной организации. Важными также являются два фактора: меньшая прозрачность банковского сектора и высокая степень регулирования банковской деятельности со стороны государства.

В то же время развитие в строительном секторе, особенно представление о том, что банки поддерживают в первую очередь компании, принадлежащие высокостоящим лицам, указывает на значительное политическое влияние в экономике. Этот фактор снижает качество корпоративного управления и может вызвать проблемы в будущем [5, с. 62].

Любая концентрация повышает риск. Казахстанские банки не оценили наличие или влияние этого риска. Неполноценное управление риском свидетельствует о слабом корпоративном управлении. Прозрачность – это не просто размещение информации на веб-сайте, подразумевающее, что инвесторы и аналитики должны спокойно принять эти сведения. Аналитики задают вопросы, пытаясь получить больше информации. Если управление банка должно одобрить размещение стандартных сведений, то это не является прозрачностью. Для банка недостаточно просто заявить, что его деятельность прозрачна, это нужно суметь доказать.

Настоящие владельцы банков должны быть известны. Финансовая позиция банка должна быть известна всем, кто спрашивает о ней. Это, естественно, не подразумевает раскрытия конфиденциальной информации о своих клиентах, особенно, если банк сильно зависим от одного клиента. С другой стороны, если менеджмент банка усложняет доступ аналитиков к информации о структуре банка или его владельцах, то возникает подозрение, что банк что-то скрывает, даже если это не соответствует действительности.

Таким образом, можно выделить следующие проблемы корпоративного управления в коммерческих банках, присущие казахстанской банковской системе:

- недостаточная организация корпоративного управления (слабая база уставных и внутренних документов);

- различия в информации о банке, представленной в корпоративных источниках и рыночной оценке;

- непрозрачность структуры капитала банка;

- нарушения прав финансово-заинтересованных лиц;

- неполноценное управление риском.

После изучения корпоративных документов, пресс-релизов и прочей документации казахстанских банков была составлена таблица 1.

Таблица 1 – Сравнительная характеристика показателей системы внутреннего контроля казахстанских банков

Согласно таблице 1, только у двух банков из четырех: в Народном Банке и Казкоммерцбанке – есть корпоративный секретарь, главной задачей которого является обеспечение соблюдения прав и законных интересов акционеров Банка.

Согласно Кодексу деловой этики, Казкоммерцбанку присуща информационная открытость. Банк стремится к максимальной открытости и надежности информации о Банке, структуре основных акционеров, услугах и достижениях Банка, результатах финансовой деятельности. Банк нацелен честно, подробно и своевременно информировать акционеров и клиентов о состоянии дел, проводить активную коммуникационную политику, повышать прозрачность и доступность информации на основе улучшения качества отчетности и учета. В то же время Банк следит за неразглашением сведений, составляющих охраняемую законом тайну.

С одной стороны, понятно, что казахстанские условия – специфические в силу существовавшего долгое время неблагоприятного налогового климата. В результате все боятся раскрывать информацию о вознаграждениях. Там, где раскрывается, она далека от действительности. А акционеры должны знать, сколько они платят своим наемным руководителям, во сколько обходится содержание этого аппарата.

На сегодняшний момент даже там, где по понятным причинам полная информация с точностью до тенге раскрываться не может, должна быть хотя бы какая-то достоверная информация о том, как вознаграждается менеджмент. И не только в абсолютном выражении. Важно то, какие принципы лежат в основе формирования компенсации, является ли эта компенсация композитной, состоящей из двух частей, когда одна из частей привязана к эффективности работы компании и к эффективности работы данного человека, к его вкладу [5, с. 110]. Такой информации нет ни по одному из проанализированных банков.

Данные проблемы решаются путем следования общепризнанным международным тенденциям в совершенствовании корпоративного управления в коммерческих банках.

- Повышение актуальности задач совершенствования корпоративного управления в коммерческих банках. Понимание необходимости совершенствования корпоративного управления приходит во многие банки, включая средние и даже малые. Крупнейшим банкам, прежде всего, требуется построение внутрибанковской системы управления, позволяющей своевременно и в полной мере контролировать весь спектр сделок, совершаемых множеством подразделений и филиалов в целях повышения эффективности деятельности банка. Небольшим банкам, особенно региональным, в первую очередь, требуется построение эффективной системы управления, повышающей конкурентоспособность на рынке банковских услуг.

- Развитие систем бюджетирования, планирования, контроля и управления рисками. Коммерческие банки активно внедряют системы бюджетирования, планирования, контроля и управления рисками, при этом построение эффективной системы невозможно без использования автоматизированных систем управления.

- Активизация работы по созданию условий для привлечения денежных средств вкладчиков. Казахстанские банки, стремительно увеличивающие за последние годы размер депозитов населения, начинают приходить к пониманию того, что одним из наиболее важных аспектов корпоративного управления является защита интересов вкладчиков. С другой стороны, введение системы страхования вкладов стимулирует банки к ценовым методам борьбы, что может спровоцировать кризисные явления.

- Обеспечение повышения прозрачности представляемой отчетности. Обеспечение прав заинтересованных лиц на получение необходимой информации в настоящее время требует от банков выработки собственной комплексной информационной политики. При этом собственно коммерческие банки должны быть заинтересованы в раскрытии информации, чему должно способствовать совершенствование системы корпоративного управления [7, с. 36].

- Обеспечение раскрытия структуры собственности. Решение данной проблемы для казахстанских коммерческих банков является чрезвычайно важным. Раскрытие конечных бенефициаров будет способствовать преодолению многих трудностей в совершенствовании корпоративного управления, расширению перспектив привлечения ресурсов на внутренних и внешних финансовых рынках. Приоритет прозрачности структуры собственности отмечается в первую очередь ведущими банками Казахстана на фоне роста сделок по продаже долей в уставных капиталах иностранным банкам, выпуска долговых ценных бумаг и заимствований на международных банковских рынках.

- Повышение качества оценки рисков. Банковский кризис 2007 г. показал, в какой степени качество управления правовым и репутационным рисками может быть важным для банка и его вкладчиков. Коммерческие банки на фоне увеличения количества отзывов лицензий в последние годы всерьез озабочены проблемой риска несоблюдения банком действующего законодательства, регулирующих положений и кодексов поведения. Все большее количество банков стремится к совершенствованию процедур внутреннего контроля и управления рисками.

Таким образом, в результате проведенного исследования были выявлены основные черты и методы корпоративного управления, присущие каждому из анализируемых банков.

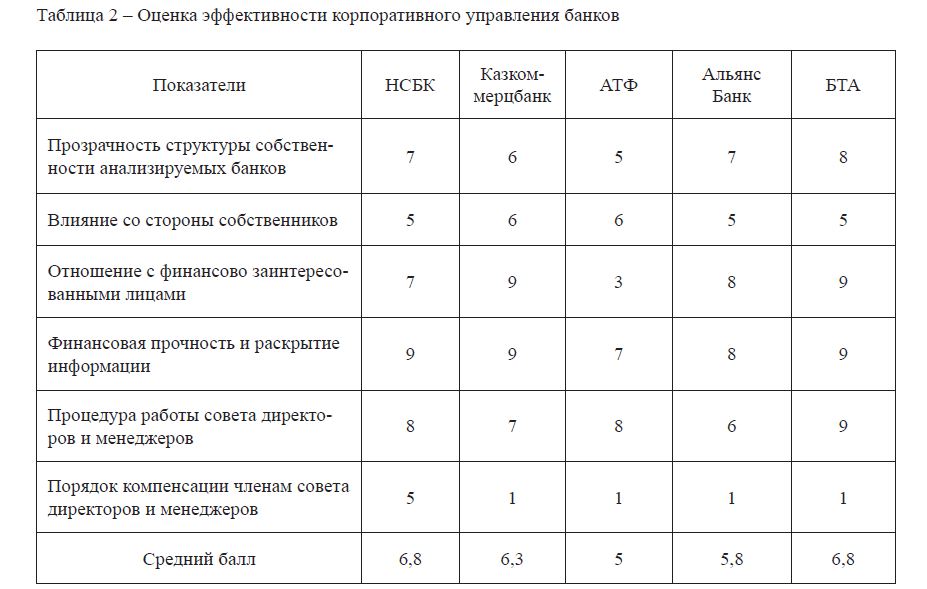

Рейтинговое агентство Standard & Poor’s для оценки эффективности системы корпоративного управления предлагает использовать десятибалльную шкалу значений: от 1 до 10. Результаты исследования представлены в таблице 2.

Для анализируемых банков в качестве конкретных мероприятий по совершенствованию системы корпоративного управления можно предложить следующее:

- создание в составе совета директоров как минимум двух комитетов: Аудиторского комитета и Комитета по управлению рисками;

- увеличение числа членов совета директоров, введение независимых членов совета директоров;

- введение должности корпоративного секретаря;

- модификация Кодекса корпоративного управления;

- совершенствование систем оповещения акционеров, защиты прав акционеров;

- привлечение акционеров к обсуждению важных вопросов функционирования банка, определению условий и размеров вознаграждений членам совета директоров и правления.

Таким образом, для повышения устойчивости и надежности банковской системы важное значение имеет дальнейшее совершенствование системы корпоративного управления в коммерческих банках, которое должно быть направлено на достижение большей прозрачности банков, адекватную оценку рисков в целях обеспечения законных интересов всех сторон, связанных с деятельностью коммерческих банков [8, с. 17]. Должный уровень корпоративного управления – один из важных факторов формирования доверия граждан и хозяйствующих структур, размещающих свои средства в коммерческих банках, а банков-контрагентов – к своим клиентам-заемщикам на межбанковском рынке, инвесторов на рынке долговых бумаг и рынке акций.

Таблица 2 – Оценка эффективности корпоративного управления банков

Повышение уровня корпоративного управления позволит банкам решить проблему «плохих» кре- дитов и укрепить доверие потенциальных контрагентов (вкладчиков, заемщиков, клиентов по валютным и фондовым операциям). В результате распределение кредитных ресурсов между нефинансовыми ком- паниями станет более рациональным, что даст возможность экономике Казахстана выйти на траекторию устойчивого роста. От создания надлежащей системы корпоративного управления в банковском секторе выиграют все заинтересованные стороны:

- банки повысят эффективность своей деятельности;

- банковская система в целом привлечет новых вкладчиков, заемщиков, инвесторов и иных контр- агентов;

- акционеры банков получат уверенность в обеспечении защиты и повышении доходности своих инвестиций;

- государство сможет опереться на поддержку банковского сектора в своих усилиях по укреплению конкурентоспособности национальной экономики.

СПИСОК ЛИТЕРАТУРЫ

- Родин Д. Я. Актуальные проблемы стратегического банковского менеджмента // Политематический сетевой электронный научный журнал КУБ ГАУ . – 2007. – №3. – С. 67-85.

- Заварихин Н. М. Совершенствование корпоративного управления в банках // Дело и сервис. – 2002 – №4. – С. 35-38.

- Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости: автореферат. – Алматы, 2004. – 21 с.

- Шеин В.И., Жуплев А.В., Володин А.А. и др. Корпоративное управление: опыт России и США. – М.: ОАО «Типография Новости», 2000. – 280 с.

- Кочетыгова Ю. Термин «корпоративное управление» // Корпоративное управление в банках. – 2001. – №

- Мазур И., Шапиро В. Д., Ольдерогге Н. Г. Эффективный менеджмент. – М. Юнити-Дата, – С. 36.

- Мон И. Развитие корпоративного управления в банках // Управление в кредитной организации. – 2006. – № 3. – С. 17-24.