Аннотация. В данной статье рассмотрена сущность и необходимость управления кредитным риском. Дана подробная классификация и структура кредитного риска.

Кредитные операции составляют основу всей банковской деятельности. Данным операциям всегда сопутствует риск невозврата как основного долга по кредиту, так и процентов в установленные сроки, что влечет за собой кредитный риск.

Коммерческие банки заинтересованы в минимизации данного вида риска, что позволит обеспечить стабильность основной доли банковских доходов. Осуществление кредитных операций, приносящих при грамотном управлении ими значительный доход, занимает в банковском деле особое место. Основным банковским риском, управление которым во многом определяет эффективность деятельности банка, является кредитный риск.

Кредитный риск – это риск того, что финансовые обязательства не будут исполнены клиентами полностью или вовремя, как ожидается или описано в контракте, результатом чего могут явиться финансовые потери для банка.

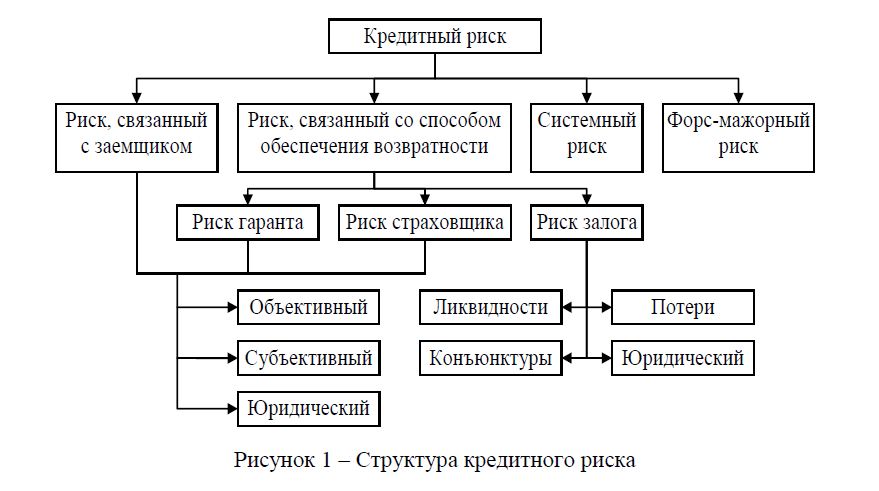

Многие трудности при работе с кредитными рисками обусловлены разнообразием их элементов и видов, множеством причин, воздействующих на кредитную деятельность банка, а также, и разнообразием классификаций кредитных рисков. На рисунке 1 приведена одна из возможных структур кредитного риска.

Рисунок 1 – Структура кредитного риска

Также выделяют следующие виды кредитного риска:

Риск злоупотреблений. Так называемые «злоупотребления» – одна из наиболее распространенных причин безнадежной задолженности банкам. Речь идет о выдаче руководством и высшими служащими

«дружеских» кредитов родственникам, друзьям, деловым партнерам без должного обеспечения и обследования финансового состояния заемщика.

Риск неплатежа по внутренним займам. Данный риск связан с трудностью учета всех факторов, влияющих на платежеспособность заемщика. Главное средство борьбы с неплатежами такого рода – диверсификация портфеля банковских ссуд, ведущая к рассредоточению риска.

Риск неплатежа по иностранным кредитам. Этот риск связан с задержкой платежей по кредитам заемщикам из других стран. В 70-е годы этот вид риска явился причиной банкротства ряда крупных американских банков (из-за массовых неплатежей заемщиков из развивающихся стран) [1].

Классификация кредитного риска представлена в таблице 1.

Таблица 1 - Классификация банковского кредитного риска

С другой стороны можно привести классификацию с точки зрения условий возникновения риска:

- прямой риск кредитования;

- условный риск кредитования;

- риск невыполнения контрагентом условий договора;

- риск эмиссии и размещения;

- клиринговый риск.

Риск кредитования (ссудный риск) связан с предоставлением кредита и кредитных продуктов, при которых банк подвергается риску в течение всего срока проведения операции. Прямой риск кредитования заключается в вероятности того, что реальные обязательства клиента не будут исполнены вовремя. Данный вид риска неизбежен, но он поддается конкретной оценке, которая может быть формализована. На основе расчетной величины риска определяется размер необходимых резервов, а также размер процентов. Данный вид риска обычно основывается на анализе кредитоспособности кредитополучателя (коэффициенты, анализ денежного потока, рейтинговые оценки, другие методики).

Условный риск кредитования является риском того, что возможные обязательства клиентов не будут исполнены вовремя. Иными словами, условный риск кредитования – это вероятность риска кредитования. Данный риск возникает, например, при выставлении аккредитивов, гарантийном бизнесе.

Риск невыполнения контрагентом условий договора до наступления даты исполнения контракта относится к группе кредитных, так как основным аспектом оценки является кредитоспособность контрагента, что, в свою очередь, связано с принятием кредитного решения. Размер его определяется величиной текущих издержек, необходимых для замещения данного контракта контрактом с другим клиентом, а также возможными издержками, связанными с колебаниями рынка.

Риск эмиссии и размещения возникает при андеррайтинге (деятельность инвестиционных посредников в нашем случае банков по гарантированному размещению займа или выпуска ценных бумаг на первичном рынке) и деятельности по размещению ценных бумаг, когда банк обязуется приобрести ценную бумагу или другой долговой инструмент у эмитента или продавца. Этот риск становится особенно актуальным сейчас, так как многие банки выпускают различные виды долговых ценных бумаг.

Клиринговый риск возникает, когда банк осуществляет операции по переводу средств по поручению клиентов, и заключается в том, что средства своевременно не будут перечислены на его счет со счета клиентов.

Данные риски объединены в группу кредитных, так как они связаны с возникновением обязательств по предоставлению средств клиентам или банкам-контрагентам [2].

Управление кредитными рисками – основа для выживания большинства банков. Кредитный риск, т.е. опасность, что дебитор не сможет осуществить процентные платежи или выплатить основную сумму кредита в соответствии с условиями, указанными в кредитном соглашении, является неотъемлемой частью банковской деятельности. Кредитный риск означает, что платежи могут быть задержаны или вообще не выплачены, что, в свою очередь, может привести к проблемам в движении денежных средств и неблагоприятно отразиться на ликвидности банка. Несмотря на инновации в секторе финансовых услуг, кредитный риск до сих пор остается основной причиной банковских проблем [3].

Важным методом управления кредитным риском является системное управление кредитным портфелем.

Кредитная политика должна включать в себя план по размещению кредитных ресурсов банка, а также методологию, согласно которой кредитный портфель должен управляться, т.е. определять, каким образом кредиты возникают, обслуживаются, контролируются и возвращаются. Хорошая кредитная политика не должна быть слишком ограничивающей. Если служащие считают, что некоторые предложения по кредитованию могут быть рассмотрены, хотя и не соответствуют письменным директивам, кредитная политика должна позволять выносить такие предложения на обсуждение Совета директоров. Кредитная политика должна быть достаточно гибкой для того, чтобы банк имел возможность быстро реагировать и приспосабливаться к новым рыночным условиям и изменениям в структуре своих доходных активов.

В качестве основы для надежной кредитной политики должны рассматриваться следующие факторы:

- Лимит на общую сумму выданных кредитов. Лимит на общий кредитный портфель обычно выражается как отношение суммы кредитного портфеля к сумме депозитов, капитала или общей сумме активов. При установлении данного лимита должны рассматриваться такие факторы, как спрос на кредиты, колебания депозитов и кредитные риски.

- Географические лимиты, которые обычно являются сложной проблемой. Если банк недостаточно хорошо ориентируется на своих рынках и/или управление банком недостаточно профессионально, географическая разбросанность может стать причиной появления просроченных кредитов. С другой стороны, установление жестких географических лимитов также может создать проблемы, особенно если банк работает в регионе с узконаправленной экономикой.

- Концентрация кредитов. Кредитная политика должна стимулировать диверсификацию кредитного портфеля и способствовать нахождению баланса между максимальным доходом и минимальным риском.

- Распределение по категориям. Ограничения по процентному соотношению кредитов, выдаваемых коммерческому сектору, сектору недвижимости или другим кредитным категориям, являются общепринятой практикой.

- Сроки кредитов. Кредитная политика должна устанавливать максимальный срок для каждого вида кредитов, а кредиты должны выдаваться с реальным графиком погашения. Планирование сроков погашения должно зависеть от ожидаемого источника погашения, от назначения кредита и от полезного срока службы залога.

- Кредитное ценообразование. Процентные ставки по различным видам кредитов должны быть достаточными для того, чтобы покрывать издержки банка на привлечение ресурсов, кредитный надзор, администрирование (включая общие накладные расходы) и возможные убытки.

- Кредитное администрирование, которое часто определяется размером банка. В небольших банках оно обычно централизованно. Во избежание задержек в кредитном процессе большие банки стремятся децентрализовать управление кредитами в соответствии с географическим местоположением, кредитными продуктами и/или видами клиентов. Кредитная политика должна устанавливать лимиты для всех служащих, занимающихся предоставлением кредитов. Кредитные лимиты могут быть также основаны на групповых полномочиях, крупные кредиты могут потребовать согласия комитета.

- Процесс оценки. Кредитная политика должна описывать распределение ответственности за принимаемые оценочные решения и содержать официальные, стандартные процедуры оценки, включая процедуры по переоценке, связанные с возобновлениями или пролонгациями ссуд. Допустимые виды переоценок и лимиты по ним должны быть оговорены для каждого вида кредитных инструментов. Также должны быть определены обстоятельства, при которых необходимо участие квалифицированных независимых оценщиков. Должны быть детально описаны допустимые соотношения суммы кредита к оценочной стоимости как проекта, так и залога, а также методы оценки по различным видам кредитных инструментов [4].

Максимальное соотношение суммы кредита и рыночной стоимости заложенных ценных бумаг. Кредитная политика должна устанавливать дополнительные резервные обязательства для всех видов ценных бумаг, которые принимаются как залог. Эти обязательства должны быть соотнесены с возможностью реализации ценных бумаг. Назначаются ответственные и устанавливается график периодических переоценок залога.

- Финансовая информация. Безопасное предоставление кредита зависит от полноты и точности информации по каждому аспекту финансового положения заемщика.

Основным методом предупреждения последствий кредитного риска является оценка кредитоспособности заемщика.

Кредитоспособность клиента коммерческого банка – способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Оценка кредитоспособности клиента направлена на выявление объективных результатов и тенденций его деятельности с тем, чтобы предупредить или свести к минимуму негативные для банка последствия выдачи этому клиенту кредита. В каждом отдельном случае банк определяет степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен [5].

Таким образом, можно утверждать, что основной проблемой кредитования юридических лиц коммерческими банками в условиях нестабильной экономической обстановки, сложившейся в последние годы, является кредитный риск, т.е. риск неплатежеспособности заемщика за полученную им ссуду. К основным методам управления кредитным риском относится диверсификация ссудного портфеля. Необходимы системное управление кредитным портфелем, установка жестких лимитов кредитования, распределение ссуд по категориям заемщиков, видам и срокам кредитования. Также следует уделять особое внимание анализу кредитоспособности заемщика.

СПИСОК ЛИТЕРАТУРЫ

- Энциклопедия финансового риск-менеджента / под. ред. А.А. Лобанова и А.В. Чугунова. – М.: Альпина Бизнес Букс, 2006. – 878 с.

- Risk management / by Michel Crouhy, Dan Galai, Robert Mark. – McGraw-Hill, 2000, 717

- Механизм оценки и регулирования риска кредитного портфеля банка / Медякова А.Д., - Донецк, – 113 с.

- Кабушкин С.Н. Управление банковским кредитным риском: Учебное пособие. – М.: Новое издание, 2004. – 336с.

- Морс ман Э.М. Управление кредитным портфелем: перевод с англ. – М.: Альпина, 2004. – 206с.