В настоящей статье рассмотрены место, содержание и роль основных организационно-финансовых категорий управления бюджетным процессом, а также разработана схема, отражающая организацию управления бюджетным процессом в Республике Казахстан.

Сущность, функции и роль финансовой категории бюджета реализуются в сфере практических действий и деятельности государства по предоставлению общественных услуг (благ), связанной с функционированием таких форм организации бюджетных отношений, как бюджетно-налоговое право, бюджетная политика, бюджетный процесс, бюджетная система и бюджетный механизм. Без них бюджет превращается в абстрактное понятие, в область чисто теоретических измышлений и конструкций.

Эти понятия наполняют бюджетные отношения практическим содержанием и выступают организующим началом категории бюджета.

Каждая из названных организационных составляющих бюджетных отношений занимает свою нишу в процессе функционирования последних и управления бюджетом, или государственным (муниципальным) финансовым хозяйством, т.е. является надстроечной организационно-финансовой категорией управления бюджетом, или категорией бюджетного управления.

Основной организационно-финансовой категорией бюджетных отношений выступает бюджетный процесс. Бюджетный кодекс РК и современные экономисты определяют бюджетный процесс как регламентируемую нормами права деятельность государственных органов и органов местного управления по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, обеспечению контроля за его исполнением [1-2]. На наш взгляд, это больше технический, нежели экономический подход к данному понятию. Как организационно-финансовую категорию бюджетный процесс необходимо рассматривать с двух позиций: узкой (технической, юридической) и широкой (экономической).

С узкой позиции, как отмечалось, бюджетный процесс - это деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. С широкой позиции, бюджетный процесс - это комбинированная категория, включающая в себя собственно процесс составления, рассмотрения, утверждения и исполнения бюджетов; бюджетное право; систему бюджетов; бюджетную систему и бюджетный механизм, т.е. синтезирующая весь комплекс отношений организации и управления бюджетами всех уровней власти посредством бюджетного механизма, закрепленных нормами бюджетно- налогового права [2]. Поэтому и рассматриваемые сейчас организационно-финансовые категории точнее следует называть не категориями управления бюджетами, а категориями управления бюджетным процессом (в широком понимании последнего).

Таким образом, отношения, закрепленные нормами бюджетно-налогового права, возникающие в процессе управления и функционирования бюджетной системы и бюджетного механизма, составляют содержание бюджетного процесса в широком, экономическом понимании его как организационно- финансовой категории.

Кассовое исполнение бюджета начинается после его утверждения законодательными (представительными) органами власти. Эта стадия бюджетного процесса имеет своей целью выполнение доходной и расходной частей государственного, республиканского и местных бюджетов.

В узком смысле исполнение бюджета состоит в обеспечении поступления, расходования и учета движения бюджетных ресурсов, однако фактически оно далеко выходит за рамки этих чисто технических операций и представляет собой сложную систему экономических отношений, связанных с образованием и использованием централизованных денежных доходов государственных органов власти для финансового обеспечения выполнения ими своих функций.

Содержание процесса исполнения бюджета более подробно раскрывают его задачи [3]:

- обеспечение полного и своевременного поступления налогов и других платежей, выявление резервов для мобилизации дополнительных доходов бюджета;

- распределение всех поступающих доходов по уровням бюджетов согласно существующему законодательству (территориальное перераспределение бюджетных ресурсов), осуществление территориального регулирования в рамках имеющихся бюджетных возможностей;

- распределение доходных источников по утвержденным бюджетным ассигнованиям в календарном разрезе (целевое перераспределение бюджетных ресурсов по статьям расходов бюджетной классификации);

- финансирование мероприятий в пределах утвержденных по бюджету сумм в течение финансового года;

- хранение временно свободных финансовых ресурсов государства;

- осуществление оперативного учета и контроля за движением бюджетных средств, определение степени эффективности расходования государственных средств.

Одной из организационно-финансовой категорией бюджетной системы выступает бюджетный механизм. Государственно-правовая, надстроечная форма финансовой категории бюджета проявляется в динамизме бюджетной системы, т.е. в ее постоянных изменениях и приспособлениях к меняющимся социально-экономическим и политическим условиям развития страны.

Роль такого инструмента адаптации приведения бюджетной системы в соответствие с меняющейся средой играет бюджетный механизм.

Для эффективного управления системой бюджетных и межбюджетных отношений на всех уровнях государственной власти, претворения в жизнь важнейших направлений бюджетной политики государства, исполнения законов о бюджетах необходим четкий и отлаженный бюджетный механизм.

Бюджетный механизм является составной частью финансового механизма, который, в свою очередь, входит в хозяйственный механизм государства. Все составные части хозяйственного механизма взаимосвязаны и имеют единую законодательную основу, в то же время каждая из составных частей хозяйственного механизма имеет свое строго определенное функциональное назначение [4].

С научных позиций теоретической базой бюджетного механизма является теория финансового механизма. Раскрытию последней посвящены работы многих ученых-экономистов, в том числе советского периода: Д.А. Аллахвердяна, Г.В. Базаровой, П.С. Никольского, М.А. Песселя, В.К. Сенчагова и др. Их исследования по многим вопросам актуальны и в настоящее время, для условий рыночной экономики [5].

Финансовый механизм, по определению большинства ученых, есть комплекс мер, форм и методов, используемых государственными органами для финансового воздействия на производство с целью решения социально-экономических задач, реализации финансовой политики государства. При этом финансовый механизм служит инструментом управления финансовыми отношениями в целом по стране и на ее территориях.

Теория бюджетного механизма в современной научной литературе, к сожалению, рассмотрена недостаточно полно, кроме общих определений понятия бюджетного механизма, не исследованы его сущность, состав, место и роль в управлении бюджетной системой.

Существуют следующие наиболее распространенные определения бюджетного механизма.

Так, А.Б. Зейнельгабдин, характеризуя понятие бюджетного механизма, указывает, что проявление присущих бюджету свойств, использование бюджета в качестве инструмента распределения и контроля находит свое выражение в бюджетном механизме. По его определению, «бюджетный механизм как совокупность конкретных форм бюджетных отношений, специфических методов мобилизации и использования бюджетных средств создается государством. Он является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач каждого исторического этапа развития страны» [2].

Ж. Елубаева в своих работах также акцентирует внимание на понятии бюджетного механизма. Она считает, что бюджетный механизм «является реальным воплощением бюджетной политики, отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач. С помощью бюджетного механизма можно практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулирования производственных и социальных процессов» [6].

Утверждение, что бюджетный механизм «является реальным воплощением бюджетной политики», недостаточно точно. Наверное, более правильно говорить, что бюджетный механизм представляет собой комплекс элементов управления, предназначенных для реализации бюджетной политики. Бюджетный механизм можно назвать механизмом управления бюджетным процессом, реализации на практике функций и принципов бюджетной системы и бюджетной политики на основе норм бюджетно-налогового права. По эффективности бюджетного механизма можно судить о степени соответствия принятой бюджетной концепции сложившимся социально-экономическим реалиям, и наоборот. Бюджетный механизм приводит в действие бюджетную систему в соответствии с принятой правительством бюджетной политикой и на основании норм бюджетно-налогового права.

Итак, государство создает бюджетный механизм и его элементы для реализации своей бюджетной политики. Воздействие бюджетного механизма на формирование экономики, на решение социальных задач, на исполнение других функций государства огромно. При этом значение и роль бюджетного механизма в условиях проводимых экономических реформ в Казахстане особенно усиливаются в связи с кардинальными изменениями в экономике страны, ростом негосударственных форм собственности, необходимостью установления четких межбюджетных отношений на всех уровнях бюджетной системы.

Бюджетный механизм влияет на пропорции валового внутреннего продукта и валового регионального продукта, на совершенствование структуры общественного производства, на размещение производительных сил на территориях. Через бюджетный механизм государство может применять различные формы прямого и косвенного воздействия на экономику, например, в виде государственных инвестиций, целевых бюджетных программ, субсидирования предприятий и т.д. Правильно построенный бюджетный механизм может и должен влиять на рост экономики, на создание эффективной системы правопорядка и обороны, на подъем социальной сферы страны и др. Через главные бюджетные показатели - доходы и расходы бюджетов всех уровней бюджетной системы - можно определить происходящие в государстве экономические и социальные процессы, установить, насколько эти процессы соответствуют бюджет ной политике государства, насколько сама бюджетная политика эффективна и оптимальна.

Бюджетный механизм, его состав, функции отражают политическую и экономическую ситуацию в государстве. Если меняется объективная основа бюджетного механизма - государственное устройство и, как следствие, формируется новая бюджетная политика, соответствующая новому государственному устройству, то меняется и бюджетный механизм [7].

Так, если бюджетный механизм в Советском Союзе соответствовал унитарному государственному устройству, централизованному управлению экономикой, то бюджетный механизм Республики Казахстан после распада СССР принял качественно новый характер и по составу, и по функциям, и по задачам. Децентрализованная система управления экономикой страны внесла принципиальные изменения в направления использования бюджетных средств, поставила новые задачи перед бюджетным механизмом.

Бюджетный механизм представляет собой конкретную бюджетную технику приведения в действие, функционирования и управления бюджетной системой страны (сбора налогов и других доходов, финансирования расходов и т.д.). Вместе с тем содержание бюджетного механизма составляет совокупность организационно-финансовых отношений, закрепленных нормами бюджетно-налогового права, складывающихся в процессе управления бюджетной системой, планирования (прогнозирования), организации, регулирования и контроля доходной и расходной частей бюджетов и внебюджетных фондов всех уровней власти. Организационно-технические и экономические начала в бюджетном механизме составляют органическое целое [8].

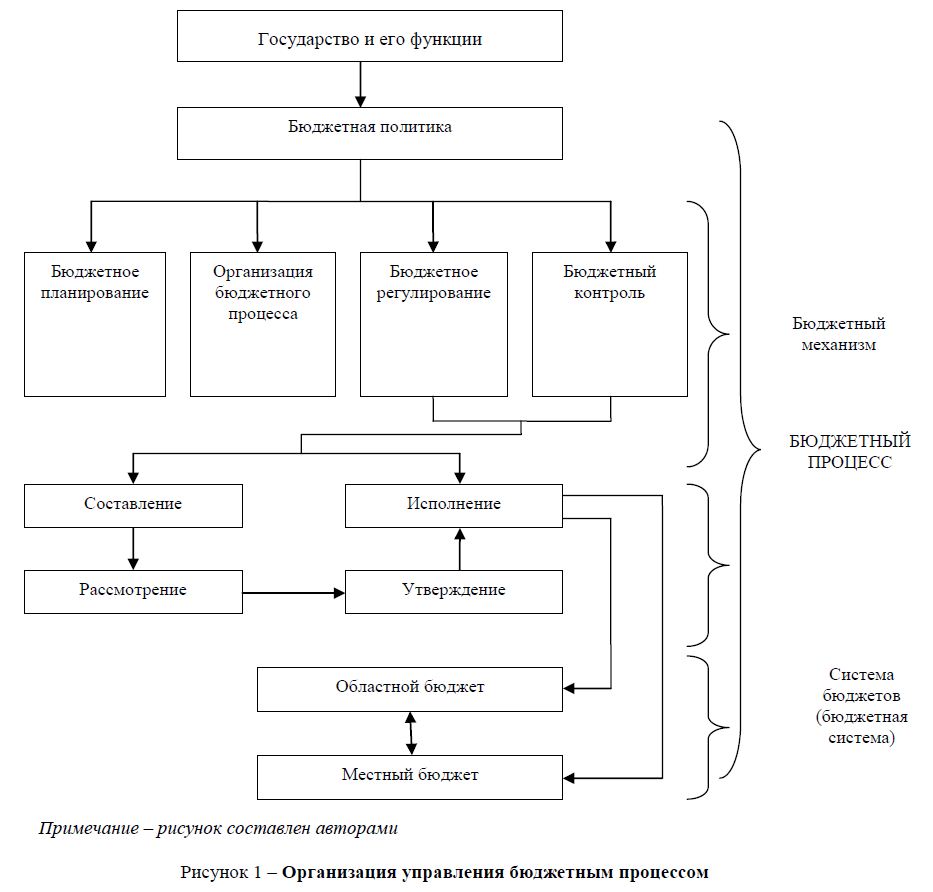

Структурно-бюджетный механизм включает в себя следующие элементы: бюджетное планирование (прогнозирование), организация бюджетного процесса, бюджетное регулирование и бюджетный контроль. Бюджетный механизм, с одной стороны, опосредует совокупность организационно-финансовых, правовых отношений, складывающихся в процессе реального движения бюджетных и внебюджетных потоков (их планирования, организации, регулирования и контроля). С другой стороны, это комплекс конкретных действий органов управления бюджетной системой и бюджетным процессом по применению финансовых инструментов, рычагов, стимулов, санкций, методических приемов и техники бюджетного планирования, организации, регулирования и контроля.

Бюджетный механизм, приводящий бюджетную систему в действие, конструируется и организуется в рамках планируемого года и на перспективу для решения трех групп задач [8-9]:

- построение, функционирование и управление доходным механизмом (включая налоговый);

- построение, функционирование и управление расходным механизмом;

- построение и реализация механизма межбюджетного взаимодействия.

Основная задача бюджетного планирования (прогнозирования) - обеспечение экономически обоснованных качественных и количественных параметров доходной и расходной частей бюджетов. Достижение этой цели может быть рассчитано на год и на среднесрочную перспективу, поэтому следует различать тактику бюджетного планирования и его стратегию.

Бюджетное регулирование - это совокупность специальных мер оперативного вмешательства в ход исполнения бюджетов и бюджетов внебюджетных фондов, а также влияния через бюджетные инструменты на макроэкономические пропорции и показатели роста, на экономическое поведение хозяйствующих субъектов и социальные процессы в обществе [10]. Бюджетный механизм используется как инструмент государственного регулирования экономики, стимулирования хозяйственных и социальных процессов в обществе. В настоящее время в развитых странах через бюджетную систему распределяется и перераспределяется от 30 до 50% их национального дохода. Через эти процессы государство получает возможность прямого и косвенного регулирования экономики и социальной сферы: маневрирования налогами и элементами налогообложения (ставками, базами, льготами, санкциями), распределения государственных заказов, прямого государственного инвестирования в экономику, бюджетного финансирования социальной сферы, территориального выравнивания регионов и муниципальных образований через дотации, субвенции, нормативные отчисления от регулирующих налогов и т.д. Все это приводит к целенаправленному изменению народнохозяйственных пропорций, совокупных спроса и предложения, накопления и потребления как по стране в целом, так и в территориальном разрезе.

Таким образом, бюджетный механизм выступает основным инструментом реализации бюджетной политики государства, регионов и территорий, содержание которой отражается в составе и структуре доходных и расходных статей бюджетной системы. Наконец, через бюджетный механизм непосредственно реализуется контрольная функция бюджета и бюджетной системы в целом. Исполнение доходной и расходной частей бюджетов всех уровней позволяет проследить за течением экономических и социальных процессов, проанализировать причины отклонения фактических бюджетных показателей от плановых и принять оперативные решения по исправлению недостатков и нарушений.

Нами разработана схема, отражающая организацию управления бюджетным процессом в Республике Казахстан (рисунок 1). Значение этой схемы состоит в том, что она отражает место, роль, логическую взаимосвязь всех организационно-финансовых категорий, управляющих бюджетным процессом в государстве.

Рисунок 1 – Организация управления бюджетным процессом

Объективной основой построения схемы является государство, его функции, бюджетная система. Государство, как известно, для реализации своих функций (оборонной, экономической, социальной и др.) использует бюджет, от которого во многом зависит, как будут реализованы названные функции. Поэтому в целях формирования и исполнения оптимального для данного периода времени бюджета, отвечающего современным задачам и функциям, государство широко использует соответствующие бюджетные технологии. Именно спектр данных технологий, их взаимозависимость и последовательность исполнения представлены в предлагаемой схеме.

Литература

- Бюджетный кодекс Республики Казахстан от 4 декабря 2008 года № 95-IV // Ведомости Парламента РК. – 2008. - № 21 (2525).

- Зейнельгабдин А.Б. Финансовая система Казахстана: становление и развитие: монография – Астана: Изд. КазУЭФиМТ, 2008. – С.

- Проблемы эффективности использования средств государственного бюджета Республики Казахстан в условиях развития рыночных отношений / Ж.А. Кулекеев, А.Ж. Султангзин, А.Б. Зейнельгабдин, А.М. Мухаметкарим / под общей редакцией д.э.н. А.С. Серикбаева – Астана: Академия государственной службы при Президенте Республики Казахстан, 2003. – С.

- Баймуратов У.Б. Финансы Казахстана. Т. 2. – Алматы, 2005. - С.

- Бюджетная политика и финансовый контроль/ под общ. ред. А.С.Серикбаева.- Астана: Академия гос. службы при Президенте РК, 2005. - 88 с.

- Елубаева Ж. Финансовые механизмы стимулирования индустриально-инновационного развития Казахстана / Ж. Елубаева // Евразийское сообщество. - Алматы, 2004. - № 4. - С. 42-46.

- Финансово-экономический словарь / под научной редакцией Абишева А.А. - Алматы, 2006. - С.

- Саханова А.Н, Сейтмагамбетова М., Есенжигитова Р. Государственное регулирование экономики. Алматы, 2003 - С. 276.

- Самуэльсон П. Экономика. - Т.1. - М., 1992. – С.

- Галицкая С.В. Теория и практика бюджетного федерализма / С.В. Галицкая. - М.: Экзамен, - С. 128.