В статье рассматриваются вопросы использования маркетинговых инструментов в управлении коммерческим банком. На материалах конкретного банка анализируются проблемы и оцениваются перспективы развития банковского маркетинга.

В работе коммерческого банка, как и любой организации, маркетинг играет важную роль, переоценить которую очень трудно. Эффективность организации маркетинговой деятельности банка определяет конкурентоспособность его услуг и успешность его работы на рынке банковских услуг в целом. Как следствие, коммерческий банк не только организует, но и постоянно совершенствует свою маркетинговую деятельность. Не является исключением и АО «Банк «Kassa Nova».

Основными задачами отдела маркетинга в АО «Банк «Kassa Nova» являются:

- разработка краткосрочной, среднесрочной и долгосрочной стратегии маркетинга и ориентация работников на выполнение требований потребителей к банковским продуктам;

- исследование потребительских свойств банковских продуктов и предъявляемых к ней покупателями требований;

- организация рекламы и стимулирование продажи банковских продуктов;

- разработка и продвижение банковских продуктов.

Задачи банка реализуются основными функциями отдела маркетинга, в числе которых:

- анализ и прогнозирование основных конъюнктурообразующих факторов потенциальных рынков сбыта банковских продуктов, коммерческо-экономических, включая экономическую ситуацию и финансовое состояние потенциальных клиентов, уровня и качества конкурирующей банковской продукции, ее преимуществ и недостатков, по сравнению с продукцией АО «Банк «Kassa Nova»;

- выявление системы взаимосвязей между различными факторами, влияющими на состояние рынка и объем продаж банковских продуктов;

- анализ конкурентоспособности банковских продуктов АО «Банк «Kassa Nova», сопоставление их потребительских свойств, цены и выгодности с аналогичными показателями продуктовых линеек других банков;

- координация и согласование действий всех функциональных отделов в выработке единой коммерческой политики;

- организация обратной связи с потребителями: изучение мнения потребителей и их предложений по совершенствованию деятельности банка;

- анализ мотивов определенного отношения потребителей к предлагаемой им банковской продукции;

- разработка стратегии рекламы по каждому виду банковских продуктов и плана проведения рекламных мероприятий;

- организация рекламы при помощи средств массовой информации, организация и подготовка статей для журналов, газет, радио и т.д;

- осуществление прямой почтовой рекламы: плановых и разовых рассылок писем, бандеролей, посылок с информационными материалами;

- анализ действенности рекламы, ее влияния на приобретение банковских продуктов, информированности клиентов о предложении в банке, разработка предложений по совершенствованию рекламы;

- изучение передового опыта рекламы и стимулирование спроса в стране и за рубежом;

- формирование новых потребностей с целью расширения рынка и привлечение новых клиентов. Функциональная организация отдела маркетинга является наиболее распространенной схемой.

Специалисты по маркетингу руководят разными видами (функциями) маркетинговой деятельности. Они подчиняются менеджеру по маркетингу, который координирует их работу. Основным достоинством функциональной организации является простота управления.

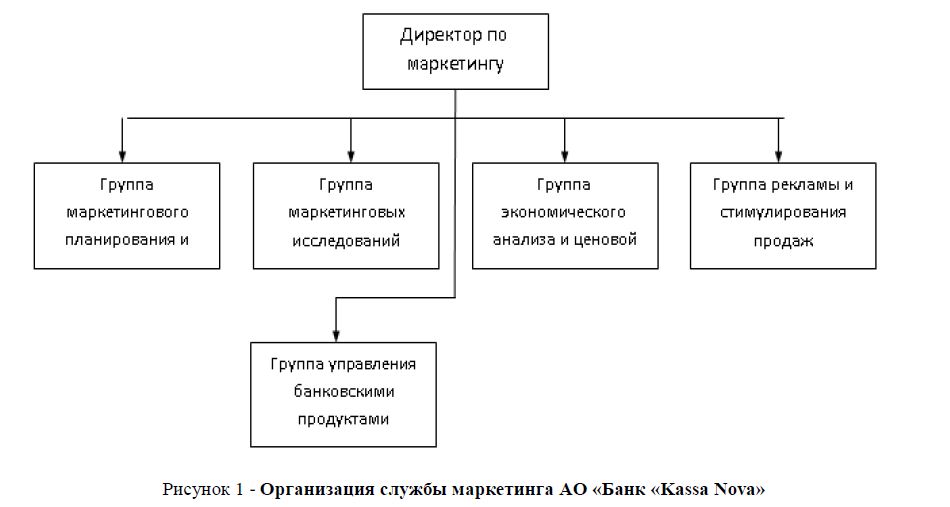

В наибольшей степени критериям максимально эффективной службы маркетинга для АО «Банк «Kassa Nova» отвечает структура, представленная на рисунке 1.

Рисунок 1 - Организация службы маркетинга АО «Банк «Kassa Nova»

Рассмотрим подробнее структуру, а также функции групп, функциональные обязанности сотрудников и их связь с другими подразделениями банка. Основные принципы, которые присутствуют в создании службы маркетинга, следующие:

- служба маркетинга организуется в виде самостоятельного подразделения (департамента);

- департамент маркетинга имеет в своем составе группы (отделы), которые планируют, организуют и контролируют выполнение определенных маркетинговых функций компании;

- в процессе своей деятельности департаменту маркетинга в специальном (функциональном) отношении подчиняются соответствующие подразделения компании, т.е. департамент маркетинга выполняет роль своеобразного «интеллектуального штаба» банка.

Директор по маркетингу руководит департаментом маркетинга банка, организует и управляет всей деятельностью банка в сфере маркетинга, рекламы и стимулирования сбыта. Ему напрямую подчинены руководители групп департамента маркетинга, а в специальном отношении – директора департаментов, подразделений и служб, выполняющие маркетинговые функции и задачи банка.

Группа маркетингового планирования и контроля отвечает за стратегическое и текущее планирование маркетинговой деятельности банка. Специалисты этой группы осуществляют контроль выполнения маркетинговых функций подразделениями банка, которые структурно не входят в состав департамента маркетинга. На них так же возложена задача периодической ревизии организации системы маркетинговой деятельности в банке.

Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом сферой исследований может выступать любой элемент как внешней так и внутренней маркетинговой среды предприятия. При необходимости, специалисты данной группы могут привлекать внешние ресурсы (компании) к проведению маркетинговых исследований и занимаются изучением новинок.

Группа экономического анализа и ценовой политики осуществляет анализ экономических показателей деятельности банка. При этом в задачу группы не входят задачи финансового анализа и планирования деятельности. Специалисты этой группы определяют ценовую политику банка, политику скидок, составляют предложения по банковским продуктам.

Группа рекламы и стимулирования продаж банковских продуктов предназначена для планирования, организации и контроля рекламной деятельности банка, деятельности в области продвижения товаров и стимулирования сбыта. На эту же группу возлагаются обязанности по поддержанию общественных связей банка.

Группа управления банковскими продуктами состоит из менеджеров по каждому из типов банковских продуктов, которую можно сформировать из имеющихся на предприятии категорийных менеджеров, в задачи которых входит координирование всего комплекса маркетинга своей продуктовой группы и определение политики банка по каждому виду продукта. Менеджеры этой группы могут оперативно реагировать на малейшие изменения ситуации на рынке, они лучше других сотрудников департамента маркетинга знают особенности своего рыночного сегмента и своего продукта.

Одной из важнейших задач конкурентоспособного банка является удержание обслуживающихся в нем клиентов. В условиях жесткой конкуренции коммерческий банк вынужден предлагать своим клиентам новые банковские продукты и услуги, которые обеспечили бы ему и его клиентам необходимую прибыль, при этом, демонстрируя свою надежность, стабильность и способность быстро адаптироваться к меняющейся ситуации.

Эти проблемы очень сильно ощутил на себе «Банк «Kassa Nova» в 2009 году. В октябре 2009 года со счетов банка было снято более 200 млн. тг. Причем это было сделано за достаточно короткий промежуток времени. Население забирало средства с вкладов в связи с прошедшей информацией о банкротстве АО «Банк «Kassa Nova». Задачи могут быть решены построением в АО «Банк «Kassa Nova» гибких и эффективных систем управления, способствующих принятию и реализации конкурентоспособных решений, которые позволят банку занимать устойчивую позицию на рынке банковских продуктов и услуг, соответствовать потребностям клиентов и темпам роста клиентской базы. Банк должен работать не только над качеством самого продукта, но и над качеством организации в целом, включая работу персонала.

Постоянное усовершенствование трех составляющих – продукции, деятельности банка и персонала - позволяет достичь более быстрое и эффективное развитие бизнеса. Качество определяется достижением удовлетворенности клиентов, улучшением финансовых результатов и ростом удовлетворенности служащих своей работой.

Для казахстанской банковской системы актуальность повышения качества банковских услуг связана также с вступлением РК в ВТО, либерализацией рынка банковских услуг, что резко усиливает конкуренцию и борьбу за клиента.

На современном этапе развития рыночной экономики банки стали внедрять технологии, позволяющие клиентам управлять своими счетами без посещения банка с обычными бумажными платежными документами. Они активно используют возможности современных технологий для дистанционного управления своим банковским счетом. Растущие потребности клиентов в расчетном обслуживании требуют от банков все новых видов банковского сервиса. Развивающаяся коммерческая деятельность клиента требует ускорения расчетов.

Рыночные отношения подразумевают жесткую конкуренцию. В погоне за клиентом банки стремятся повысить качество и функциональность предоставляемых услуг. Все больше внимания они уделяют уровню информационного и компьютерного обеспечения, количеству и качеству информационных услуг, предоставляемых клиентам, новым технологиям как важному фактору повышения конкурентоспособности, средству увеличения своих доходов. Банку необходимо выработать политику удержания клиентов и организовать ее претворение в жизнь, проводить постоянный мониторинг клиентской базы. Это позволит:

- сократить число клиентов, покидающих банк;

- выявлять конкретные причины, по которым клиенты уходят из банка, следовательно, не допускать ухода других клиентов по этим же причинам в будущем;

- вернуть часть ушедшей клиентуры;

- сделать уход клиента, если он неизбежен, по возможности комфортным для него.

В ситуациях, подобных нынешней, какие-то субъекты, будь то банки или предприятия, справляются с кризисными явлениями, а какие-то – нет. Определенный передел неизбежен, но эти явления не будут носить массовый характер. Если бы крупные банки только и думали о том, как поглотить более мелкие, а те активно этому сопротивлялись, то нынешняя ситуация была бы идеальной для осуществления таких планов. Но это не так. Например, АО «Банк «Kassa Nova» уже сформировали свои сети продаж, клиентскую базу, и сегодня издержки от интеграции несопоставимы с возможными плюсами. В этой ситуации проще покупать какие-то элементы активов. Например, продажи ипотечных портфелей существовали и до кризиса и были достаточно массовыми. Величина банка не играет решающей роли. В лучшем положении окажутся не крупные или мелкие кредитные организации, а банки с устойчивой финансовой моделью и доступом к поддержке акционеров. Говоря о будущей устойчивости банковской системы, нельзя уповать только на господдержку. Многие крупные корпорации – акционеры банков - заявили о готовности их поддерживать. Активы этих компаний в России достаточно высоки, чтобы не только поддержать дочерний банк в разгар кризиса, но при желании и обеспечить его опережающее развитие.

Когда вокруг существуют проблемы, неразумно провозглашать себя островком какого-то особого благополучия. Но мы ощущаем, что финансовая модель АО «Банк «Kassa Nova» прошла проверку кризисом и устойчива. Можно сказать, что сегодня АО «Банк «Kassa Nova» не зависит от межбанковского привлечения, однако для получения дополнительной ликвидности не только обращается к НБ и Минфину, Правительству, но и идет на межбанковский рынок. Но бизнес-модель выстроена таким образом, что если вдруг межбанк полностью остановится, у АО «Банк «Kassa Nova» есть запас прочности и осознание того, за счет чего пополнять ресурсную базу.

Средние объемы кредитных выдач сегодня в АО «Банк «Kassa Nova», безусловно, несколько меньше, чем в августе. В этой связи считаем необходимым особое внимание уделять качеству кредитного портфеля АО «Банк «Kassa Nova». Сейчас это важнейший фактор для поддержания устойчивости любой кредитной организации. В последнее время существенно вырос спрос на кредиты сроком до одного года. У одного клиента скоро оферта по облигационному займу, у другого – погашение, у третьего – контракт, который надо срочно проплачивать. Это и есть та клиентура, которую АО «Банк «Kassa Nova» в основном сейчас кредитует. Что будет дальше происходить с длиной банковских кредитов, сказать непросто: необходимо какое-то время, примерно до конца года, чтобы осмотреться и понять, каким будет прогноз ВВП, скорректируется ли вектор экономического развития страны, что будет происходить на мировых рынках. Сейчас прогнозы носят слишком абстрактный характер.

АО «Банк «Kassa Nova» всегда вел консервативную и очень взвешенную процентную политику. Основные требования для заемщиков в АО «Банк «Kassa Nova» остаются прежними – это прогнозируемые финансовые потоки, прозрачная система управления. Другое дело, что риски растут и АО «Банк «Kassa Nova», безусловно, уделяет еще больше внимания оценке ситуации и контактам с клиентами обеспечивая определенные дополнительные интересы банка, ужесточая требования по залогу.

АО «Банк «Kassa Nova» видит необходимость в реформировании собственной «активной» базы. Об этом свидетельствуют некоторые данные. Так, портфель ценных бумаг заметно «похудел». За первое полугодие 2011 года его доля составила 4,7% в структуре активов АО «Банк «Kassa Nova», тогда как за аналогичный период прошлого года - 5,6%, а еще годом ранее - около 10%. Потери связаны прежде всего с высокими рисками, которые несет в себе такой способ размещения активов. А вот прирост доходности по ценным бумагам в АО «Банк «Kassa Nova» по итогам первого полугодия 2011 года, наоборот, существенно увеличился на 37%. Хотя еще год назад интерес к этому инструменту падал. Основной прирост в этом сегменте дали акции: по итогам шести месяцев 2011 года их доля составила 27%, увеличившись, по сравнению с прошлым годом, на 15%.

В нынешних условиях не стоит ожидать повышенного интереса банкиров к портфелю ценных бумаг. Более того, не исключено, что в дальнейшем доля рассматриваемого сегмента в активах сократится. Текущая рыночная ситуация вынуждает их не увеличивать объемы вложений в ценные бумаги в ближайшее время.

Сложная ситуация сложилась и в такой сфере банковских услуг, как дебетовые пластиковые карты. Некоторые кредитные организации установили временный лимит на ежедневное снятие наличных и безналичную оплату в торговых сетях. Произошедшая ситуация подняла панику среди клиентов АО «Банк «Kassa Nova». Как утверждают в банке, данная ситуация произошла по техническим причинам: в различных платежных системах практиковались ограничения на ежедневное и месячное снятие наличных по пластиковым картам, что было направлено в первую очередь на защиту интересов владельца, чтобы в случае утраты карточки, а бывали хищения вместе с пинкодом, злоумышленники в одночасье не могли оставить хозяина без средств.

Панику среди вкладчиков порождает лихорадка на фондовом рынке. Изменения в курсах ценных бумаг неотъемлемый атрибут этого рынка, иначе нет смысла на нем работать. В настоящее время амплитуда колебаний стоимости акций слишком велика: если ранее она составляла доли процентов, то теперь - десятки процентов. Как известно, на биржевых площадках торгуются и акции банков. Отсюда и паника.

Государство принимает меры по обеспечению ликвидности коммерческих банков, в том числе АО «Банк «Kassa Nova». Тем не менее мы выяснили, что на данный момент безопасность вкладов населения в большей степени гарантирует государство: об этом свидетельствует недавно принятый закон, который гарантирует возврат вкладов физическим лицам, сумма которого не превышает 400 тыс. тг.

Государством не защищены вклады юридических лиц. Но мы выяснили, что вкладчиками АО «Банк «Kassa Nova» в большинстве своем являются физические лица, вклады которых защищены государством, дабы не допустить паники среди населения и оттока денег населения из банковской системы.

Необходимость совершенствования работы АО «Банк «Kassa Nova» с клиентами-физическими лицами обусловлена возрастающей конкуренцией среди коммерческих банков. На сегодняшний день одним из направлений по повышению конкурентоспособности услуг банка является автоматизация обслуживания клиентов банка – физических лиц, так как в большинстве банки предоставляют услугу по автоматизированной работе со счетами юридическим лицам.