В статье рассматриваются функции банков как финансовых посредников, изучаются подходы к исследованию понятий «инвестиции», «инвестиционная деятельность коммерческих банков», предлагается авторское определение исследуемого понятия.

Коммерческие банки Казахстана переживают сложный этап развития. Экономический спад, обусловленный последними экономическими событиями в стране и в мировой экономике, усложняет работу банков. «При кризисном состоянии национальной экономики не может быть здоровой и эффективной банковской системы в целом и коммерческих банков в частности. Верна и обратная корреляция: если у большей части коммерческих банков возникают проблемы ликвидности, а тем более пройдет волна банковских крахов, то неминуемо ухудшится макроэкономическая ситуация в стране» [1, с. 30].

Сегодня, вопросы активного участия государства в поддержании коммерческих банков и развитии взаимодействия банковского и реального секторов экономики приобретают особое значение. В работе известных казахстанских ученых отмечается, что «в период экономического подъема государственный и частный сектор предпочитают держать дистанцию, а в обстановке кризиса и депрессий их связи усиливаются» [2, с. 33].

Выполняя функцию финансового посредничества, банковский сектор призван трансформировать сбережения в инвестиции. Теоретическое обобщение роли и функций институтов финансовых рынков привели к появлению теории финансового посредничества на основе трансформационной концепции, суть которой состоит в том, что в ходе посреднической деятельности институты финансовых рынков преобразовывают рыночные обязательства в собственные. В результате сберегатели и кредиторы косвенно, посредством приобретения финансовых инструментов посредника, участвуют во внешнем финансировании ресурсодефицитных субъектов экономической деятельности. При этом посредники- банки создают более привлекательные формы обязательств для своих кредиторов по уровню надежности и ликвидности, принимая на себя риски неквалифицированного инвестирования [3, с. 33].

В процессе активной разработки различных аспектов теории финансового посредничества в конце ХХ века возникла некая обобщенная теория, получившая название «традиционная теория финансового посредничества», вобравшая в себя основные принципы трансформационной, транзакционной и информационной концепций. Согласно этой теории, основными функциями банков, как финансовых посредников, являются: снижение транзакционных издержек, сглаживание асимметрии информации, трансформация капитала, сроков и риска.

Большинство теорий финансового посредничества разработано для развитых рыночных систем, сбалансированных по денежному спросу и предложению, обладающих адекватными финансово- кредитными механизмами. В таких экономических системах существует множество альтернативных каналов, обеспечивающих эффективный перелив капитала, в связи с чем перераспределительная функция банков постепенно теряет свою актуальность в качестве предмета научно-теоретических исследований, не утрачивая при этом практической значимости в качестве канала трансформации сбережений в инвестиционный ресурс экономики. В таких системах аккумулирование и перераспределение финансовых ресурсов может осуществляться на альтернативной основе через каналы прямого и косвенного финансирования [4, с. 3].

Это обстоятельство определяет различия в подходах к изучению роли банков в экономике в трудах западных и казахстанских ученых. Для отечественных специалистов ключевой является функция трансформации сбережений в инвестиции, а функции снижения асимметрии информации и транзакционных издержек выступают скорее второстепенными или сопутствующими. Исследование функций банка как финансового посредника нашло отражение в трудах профессора Н.К. Кучуковой. В научном издании [5, с. 181] отмечается, что «коммерческие банки относятся к особой категории деловых предприятий и являются главными финансовыми посредниками в рыночной экономике. … Они выполняют важную народнохозяйственную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала».

Как отмечает профессор Г.Т. Калиева «коммерческий банк остается основным организатором производства, рычагом финансирования и развития предприятий. … В этой ситуации чисто финансовые операции коммерческих банков станут непревалированными (второстепенными), уступив место функциям банка как непосредственного помощника и организатора производства» [1, с. 135].

Аналогично рассматривает функцию банков Г.М. Калкабаева: «банки, выступая в роли посредников, устанавливают связь между свободными денежными ресурсами, ищущими или ожидающими применения, и хозяйствующими субъектами, испытывающими недостаток в денежных ресурсах. Банки направляют кредитные ресурсы для финансирования строительства новых предприятий, приобретения техники и оборудования, инвестирования ряда других проектов» [6, с. 16].

Разделяя мнения известных казахстанских ученых, считаем, что именно в системообразующей функции банка по трансформации сбережений в инвестиции, межотраслевого и межрегионального перелива капитала и состоит его сущность. Банк, по своей сути, является институциональным инвестором, на которого возложена социально-экономическая ответственность по организации, обслуживанию реального сектора экономики, сохранности средств сберегателей. Такое представление о сущности банковской деятельности отражает теоретический аспект макроэкономической теории банков. С микроэкономической точки зрения банк, как финансовая фирма, представляет собой субъект, целью которого является максимизация прибыли в процессе оказания посреднических услуг между кредиторами и заемщиками [7, с. 10].

Обращаясь вновь к работе профессора Г.Т. Калиевой, отметим, что «в современных условиях банковская деятельность сопряжена с повышенным риском, меняется структура клиентов банка в сторону увеличения физических лиц, что повышает социальную ответственность банка. Движущим мотивом в деятельности коммерческих банков было и остается получение прибыли и ее максимизация. Выполняя любые банковские операции, банки исходят из выгодности последних. При этом зачастую банки руководствуются в своей деятельности единовременным получением прибыли любыми путями» [1, с. 19]. Банк, как финансовый посредник, осуществляет необходимые инвестиции за счет средств сберегателей и кредиторов. «Создание банками возможностей для инвестиций как предпосылки для обеспечения экономики требуемыми финансовыми средствами опирается на доверие тех, кто приносит им деньги. … Доверие, подорванное в одном коммерческом банке, может привести к массовому оттоку вкладов также и в других банках и, тем самым, к распространению трудностей, возникших в одном месте, на коммерческие банки в совокупности, значит на банковскую систему в целом» [1, с. 128].

Учитывая, что деятельность банков затрагивает интересы экономики в целом, их деятельность должна подлежать государственному регулированию в целях обеспечения сохранности средств сберегателей и кредиторов, поддержания доверия к банковским учреждениям. Государство, в лице уполномоченных органов, несет ответственность за недопущение осуществления банками деятельности, подрывающей основу финансовой стабильности банковского сектора в целом.

Банки выполняют разнообразные функции и находятся в сложной взаимосвязи как между собой в банковской системе, так и с другими субъектами экономики. В этой связи при рассмотрении деятельности банка в системе экономических структур необходим системный подход. Инвестиционная работа банка – один из главных, стержневых вопросов банковской деятельности. Исследуя подходы к содержанию инвестиционной деятельности коммерческих банков, необходимо учитывать сложный, многоплановый характер организации инвестиционных потоков. Мы поддерживаем мнение академика У.Б. Баймуратова в том, что целесообразно рассматривать инвестиционную деятельность коммерческих банков, как широкий комплекс функций, связанных с поиском стратегических и портфельных инвесторов, аккумулированием финансовых ресурсов для инвестирования, созданием и поддержанием благоприятного инвестиционного климата, стимулированием интенсификации инвестирования, активизацией привлечения дополнительных инвестиций за счет нетрадиционных финансовых источников, а также реинвестирования полученной прибыли [8].

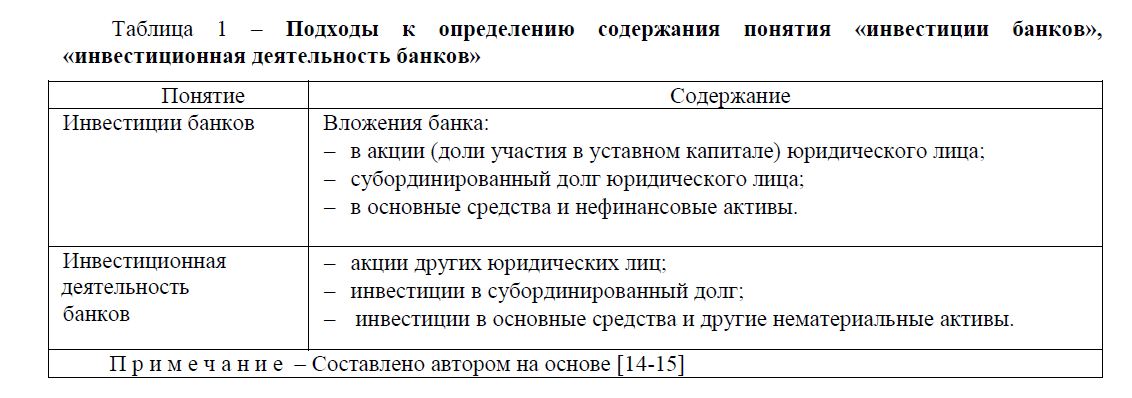

Изучение понятия «инвестиционная деятельность коммерческих банков» требует выработки системного подхода к определению его содержания. Данная необходимость обусловлена наличием существенных расхождений в подходах к раскрытию содержания данного понятия. По мнению профессора Г.С. Сейткасимова, «инвестиционная деятельность банков заключается в гарантировании размещения новых ценных бумаг (андеррайтинг), а также консультирование клиентов по поводу того, какой вид ценных бумаг стоит выпускать, когда и как сделать предложение» [9, с. 263]. В инвестиционной деятельности банка есть свои особенности, считают С.Б. Макыш и соавторы. По их мнению, банковские инвестиции необходимо рассматривать в широком и узком понимании. «В широком смысле банковская инвестиция – совокупные активные операции, направленные на размещение банковских ресурсов с целью получения, а в узком смысле, банковская инвестиция – это использование денежных средств в ценных бумагах с целью получения дохода или прибыли. Также банковское инвестирование можно понимать, как средство использования в основной капитал. … Банковская инвестиционная деятельность характеризует дачу гарантий на размещение средств в ценные бумаги, а также консультации по ценным бумагам» [10, с. 97]. В работе профессора С.Т. Миржакыповой под «инвестиционной деятельностью банка» понимаются инвестиции в дочерние компании, в ассоциированные компании, в субординированный долг, в основные средства и другие нефинансовые активы банка [11, с. 34]. Аналогичный подход к раскрытию сущности инвестиционной деятельности коммерческих банков используется и в нормативных документах, регламентирующих деятельность коммерческих банков (таблица 1).

В российской литературе также широко распространено определение понятия «инвестиционная деятельность» коммерческих банков, как вложения в ценные бумаги [12-13]. Однако такой подход, по нашему мнению, существенно ссужает содержание инвестиционной деятельности коммерческих банков. Размещение ресурсов в ценные бумаги или оказание услуг по размещению ценных бумаг представляет собой лишь одну из форм инвестиционной деятельности и характерной для стран, законодательством которых банковская деятельность разграничивается на инвестиционную и коммерческую.

Таблица 1 – Подходы к определению содержания понятия«инвестиции банков», «инвестиционная деятельность банков»

Наибольшее распространение такой подход получил в США, где после принятия в 1933 г. Закона о национальных банках (закон Гласса-Стигалла) коммерческим банкам запрещено заниматься подпиской на размещение и куплей-продажей корпоративных ценных бумаг [16, с. 609]. Несмотря на попытки реформации закона Гласса-Стигалла, по-прежнему действуют нормы, отделяющее коммерческую банковскую деятельность от инвестиционно-учредительской, что, в свою очередь, отразилось и на содержании самого понятия «инвестиционная деятельность банков» в США.

Американские ученые Э. Рид, Р. Коттер., Э. Гилл, Р. Смит отмечают, что «в банковском деле термином инвестиции обозначают средства, вложенные в ценные бумаги предприятий – государственных и частных – на относительно продолжительный промежуток времени». Данные исследователи указывают на необходимость разделения инвестиционной и кредитной деятельности:

«Инвестиции отличны от ссуд в нескольких отношениях. Идея ссуды предполагает использование средств в течение сравнительно короткого отрезка времени при условии возврата ссуды или ее эквивалента. Инвестирование же означает вложение денег с целью обеспечить приток средств на протяжении относительно продолжительного времени до того, как вложенные деньги вернутся к владельцу. При банковском кредитовании инициатором сделки обычно выступает заемщик, а при инвестировании - инициатива принадлежит банку, который стремится купить активы на рынке. В большинстве кредитных сделок банк – главный и один лишь из немногих кредиторов, тогда как в инвестиционном процессе он, как правило, один из многих кредиторов. Банковское кредитование связано с личными отношениями банка с заемщиком, инвестирование же представляет собой обезличенную деятельность» [17, с. 387].

По нашему мнению, в данное утверждение, применительно к специфике организации и функционирования казахстанских банков, необходимо внести некоторые уточнения. Во-первых, срок ссуды. В последние годы более половины всех кредитов, выданных отечественными банками, характеризуются как долгосрочные. Кроме того, возникает вопрос, какие вложения считаются долгосрочными: от года, трех или от пяти лет? Если взять за минимальный срок один год, и если, например, строительная фирма сооружает объект за указанный период, то финансирование будет отнесено к инвестициям. Если же такой же объект другая фирма берется соорудить 6 месяцев, то, следуя логике сторонников определения инвестиций как долгосрочных вложений, реализация идентичного проекта, но за более короткий срок, уже не может рассматриваться как инвестирование. Во-вторых, вызывает сомнение утверждение об инициативности банка при инвестировании. Руководство предприятия, решившего привлечь финансовые ресурсы через фондовый рынок, например, путем размещения облигаций, составляет проспект эмиссии, в котором указываются основные характеристики займа, интересующих инвесторов, такие как срок, сумма, предполагаемый доход. Коммерческий банк, изучая данную информацию, оценивая кредитоспособность потенциального заемщика, принимает решение о целесообразности вложения средств в предприятие.

Мы не оспариваем различие методик оценки кредитоспособности предприятий, желающих привлечь ресурсы путем получения банковского кредита или, например, через размещение облигационного займа. Но при этом считаем, что при принятии решения о необходимости привлечения дополнительных финансовых ресурсов, инициатива исходит от заемщика (получателя ресурсов). Следует заметить, что, несмотря на законодательное разграничение банковской деятельности на коммерческую (кредитование, приобретение государственных ценных бумаг) и инвестиционную (приобретение корпоративных ценных бумаг), в популярном на Западе фундаментальном учебнике по банковскому делу отмечается, что «одной из наиболее жизненно важных услуг банка является выдача ссуд, которые используются частным бизнесом для осуществления инвестиций. Такие кредиты, в конечном счете, обеспечивают рабочие места и доходы тысячам жителей региона» [16, с. 282].

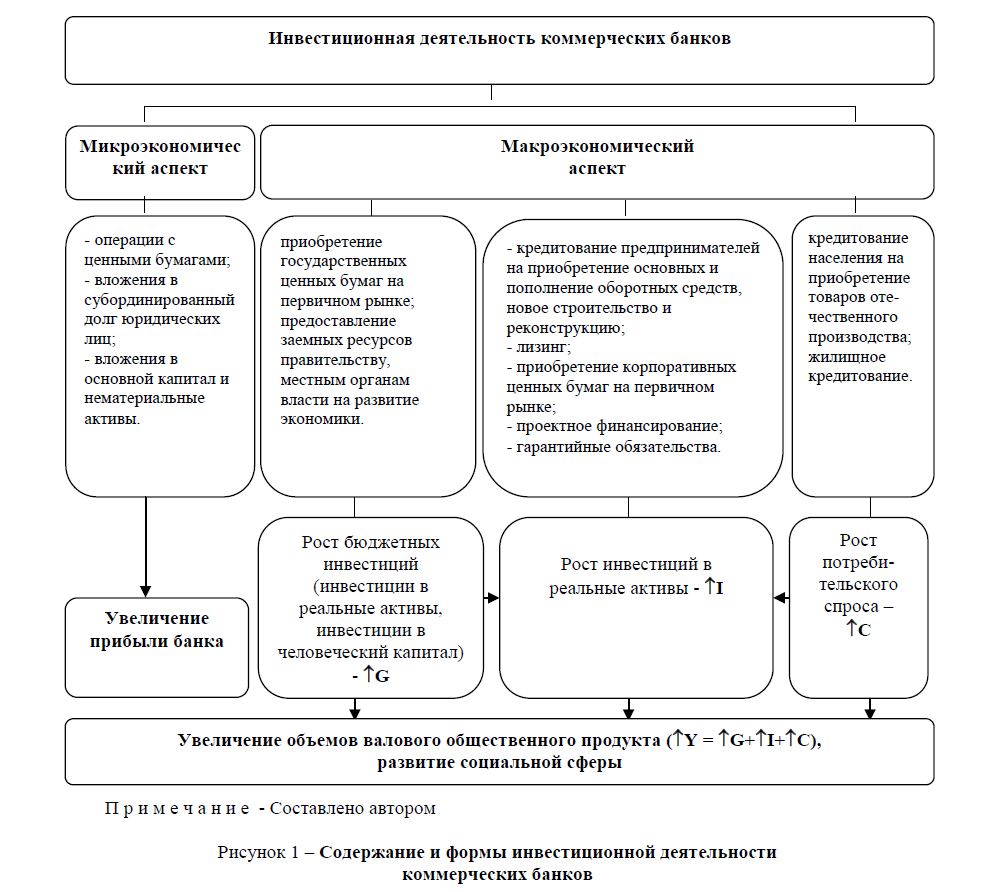

Таким образом, исследовав широкий пласт научных работ казахстанских и зарубежных ученых по вопросам определения содержания исследуемого понятия, а также методические и инструктивные материалы, считаем необходимым выделение микроэкономического и макроэкономического аспекта инвестиционной деятельности коммерческих банков. Критерием дифференциации выступает цель инвестиционной деятельности банка: максимизация прибыли банка, диверсификация вложений – микроуровень, увеличение объемов валового общественного продукта, развитие социальной сферы за счет роста банковских вложений в экономику – макроуровень.

Традиционно инвестиционная деятельность коммерческих банков рассматривается на микроэкономическом уровне и определяется как операции с ценными бумагами, а также вложения в субординированный долг юридических лиц, основные средства и нематериальные активы с целью получения дохода. Необходимость рассмотрения макроэкономического аспекта инвестиционной деятельности коммерческих банков во многом обусловлена расширением содержания самого понятия инвестиции, спецификой отечественного инвестиционного рынка, отличающегося значительным превосходством ресурсного потенциала банков от других финансовых посредников, неразвитостью фондового рынка и другими особенностями. Большую роль играет и популярность банковских услуг, обеспечивающих взаимодействие со всеми экономическими субъектами, в процессе аккумулирования и распределения финансовых ресурсов.

Достаточно широкое распространение получил подход к определению понятия «инвестиционная деятельность коммерческих банков» как предоставление кредитов инвестиционного характера или кредитование на приобретение основных средств, модернизацию и расширение производства [18-19]. По сути, как отмечают З.Д. Искакова и А.К. Курманалина, инвестиционная деятельность часто отождествляется с капиталовложениями [19, с.13]. Согласно данному подходу, предоставление кредитов на приобретение товарно-материальных активов не относится к инвестициям. Несмотря на то что основные фонды являются материальной основой производства, они не могут функционировать отдельно и в отрыве от оборотных средств, так как не могут сами по себе давать продукцию какого-либо производства. Функционируя в диалектическом единстве, эти две категории в равной мере являются предпосылкой и результатом процесса расширенного воспроизводства, хотя, конечно, их обороты имеют разные закономерности в процессе кругооборота средств на предприятии.

Не вступая в дискуссию о современном представлении понятия «инвестиции» обратимся к результатам научных изысканий казахстанского ученого С.П. Мороз, которая считает, что под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, а также права на них, вкладываемых в объекты предпринимательской и иной деятельности, с целью получения дохода и (или) достижения положительного социального эффекта [20, с. 225]. По нашему мнению, данное определение наиболее полно и точно отражает сущность такого сложного и многогранного понятия, как инвестиции.

На наш взгляд, понятие «инвестиционная деятельность коммерческих банков» с позиции экономики может быть определено как предоставление финансовых средств субъектам экономики через механизмы рынка ценных бумаг, кредитования и других форм финансирования, способствующее социально- экономическому развитию страны.

Вновь акцентируя внимание на работу академика У.Б. Баймуратова [8, с. 354], подчеркнем, что формы инвестиционной деятельности банков отличаются большим разнообразием. По характеру взаимосвязей и отношений выделяются несколько групп:

- узкоспециализированное кредитование банками реального сектора и различных сфер и отраслей экономики;

- инвестиционная деятельность банков в составе различных организационных структур – холдинговых компаний, промышленно-финансовых групп, высоко диверсифицированных межотраслевых конгломератов и других;

- финансовые компании, где банк выступает в качестве и кредитора и посредника – лизинговые, факторинговые, ипотечные и другие;

- группы, сформированные на базе так называемых межбанковских отношений с различными финансовыми институтами для повышения эффективности предоставления финансовых услуг на местном уровне. Это инвестиционные, пенсионные, страховые и другие фонды;

- прочие организации, по отношению к которым банк выступает гарантом в процессах инвестирования.

Каждая из перечисленных групп имеет свою специфику отношений с банком и формирует свойственный им механизм инвестиционной деятельности. Для выявления роли, которую может и должен играть банковский сектор в обеспечении количественного и качественного роста экономики, считаем необходимым рассмотреть формы инвестиционной деятельности банков в разрезе субъектов экономики. Инвестиционная деятельность коммерческих банков в государственном секторе включает в себя приобретение государственных ценных бумаг, предоставление заемных ресурсов Правительству и местным органам власти на цели развития экономики. Размещенные банками ресурсы дают возможность государственным органам развивать социальную сферу, реализовывать инфраструктурные и иные инвестиционные проекты. Предоставление финансовых ресурсов населению через механизмы потребительского и жилищного кредитования составляет содержание инвестиционной деятельности коммерческих банков в секторе домохозяйств. В развитых странах банковское кредитование, направленное на расширение платежеспособного спроса, рассматривается как инструмент стимулирования промышленного производства, роста объемов инвестиций. В Казахстане, учитывая структуру отечественного производства, необходимо внести уточнение в содержание исследуемого понятия: потребительское кредитование населения на приобретение товаров (работ, услуг) отечественного производства. Инвестиционная деятельность коммерческих банков в предпринимательском секторе включает в себя приобретение долевых и долговых ценных бумаг (на первичном рынке), долей участия и паев, кредитование на приобретение основных и пополнение оборотных фондов, новое строительство и реконструкцию, модернизацию производства, лизинг, проектное финансирование и другие формы предоставления ресурсов на условиях срочности, возвратности и платности.

Кроме перечисленных активных операций, инвестиционная деятельность банков включает также выдачу внебалансовых обязательств (гарантий, поручительств) в пользу экономических агентов, для получения последними финансовых, материальных и других ресурсов для целей расширения и модернизации производства.

На основании изложенного можно выделить следующие основные формы инвестиционной деятельности коммерческих банков в предпринимательском секторе:

- кредитование предпринимателей на приобретение основных и пополнение оборотных средств, новое строительство и реконструкцию, модернизацию производства;

- лизинг;

- приобретение корпоративных ценных бумаг на первичном рынке ценных бумаг;

- проектное финансирование;

- гарантийные обязательства.

Схематично содержание и формы инвестиционной деятельности коммерческих банков представлены на рисунке 1.

- операции с ценными бумагами;

- вложения в субординированный долг юридических лиц;

- вложения в основной капитал и нематериальные активы.

- приобретение государственных ценных бумаг на первичном рынке; предоставление заемных ресурсов правительству, местным органам власти на развитие экономики.

- кредитование предпринимателей на приобретение основных и пополнение оборотных средств, новое строительство и реконструкцию;

- лизинг;

- приобретение корпоративных ценных бумаг на первичном рынке;

- проектное финансирование;

- гарантийные обязательства.

Рисунок 1 – Содержание и формы инвестиционной деятельности коммерческих банков

Вместе с тем необходимо отметить, что инвестиционная деятельность банков не тождественна кредитной деятельности. Кредитование выступает как форма инвестиционной деятельности только в том случае, если ресурсы, полученные от банков, направляются предприятиями на увеличение реального капитала общества. Обращаясь к работам казахстанских ученых, отметим, что «реальные инвестиции делятся на три основных направления: предпринимательские инвестиции в основной капитал, жилищное строительство и изменение запасов» [19, с. 16].

Таким образом, проведенное исследование дает основание сформулировать следующий основной вывод: инвестиционная деятельность коммерческих банков с позиции экономики определяется как предоставление финансовых средств субъектам экономики через механизмы рынка ценных бумаг, кредитование и другие формы финансирования, способствующие социально-экономическому развитию страны.

Литература

- Калиева Г.Т. Коммерческие банки в Казахстане: проблемы устойчивости: Монография. – Алматы: Экономика, 1999. – 240 с.

- Кошанов А.К., Жатканбаев Е.Б., Болатханова З.А. Формирование государственного предпринимательства в РК в условиях смешенной экономики. – Алматы: Қазақ университеті,– 172 с.

- Маковецкий М.Ю. Роль рынка ценных бумаг в инвестиционном обеспечении экономического роста // Финансы и кредит. – 2004. – № 2. – С. 31-40.

- Крылова Л.В. Особенности реализации функций финансового посредничества в банковской системе России // Финансы и кредит. – 2008. – № 42. – С. 2-9.

- Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы РК в условиях перехода к рыночной экономике (с приложением). – Алматы: Ғылым, 1994. – 439 с.

- Калкабаева Г.М. Банковское кредитование и проблемы обеспечения возвратности ссуд (на материалах кредитования предпринимательства региона): дис. ... канд. экон. наук. – Караганда, – 136 с.

- Желтоносов В.М., Родин Д.Я. Методологические аспекты экономической сущности коммерческого банка в современном обществе // Финансы и кредит. – 2008. – № 33. – С. 8-14.

- Баймуратов У.Б. Национальная экономическая система. – Алматы: Ғылым, 2000. – 536 с.

- Сейткасимов Г.С. Банковское дело: Учебник для вузов. – Алматы: Қаржы-қаражат, 1998. – 576 с.

- Макыш С.Б., Ильяс А.А. Банковское дело: Учебное пособие. – Алматы: Қазақ университеті, 2006. – 190 с.

- Миржакыпова С.Т. Банковский учет в Республике Казахстан: Учебник / Под ред. чл.-корр. НАН РК, д.э.н., профессора Н.К. Мамырова. – Алматы: Экономика, 2002. – Ч. 1. – 784 с.

- Лаврушин О.И., Мамонова Н.И. Банковское дело: Учебник. – М.: КНОРУС, 2007. – 768 с.

- Кононенко В.А. Банк, как посредник на рынке инвестиций: реализация в трансформационной экономике: дис. ... канд. экон. наук: 08.00.10. – СПб., 20 – 124 с.

- Об утверждении стандарта бухгалтерского учета № 21 «Финансовая отчетность банков» от 15 октября 2001 года // www.zakon.kz.

- Постановление Правления АФН № 358 от 30 сентября 2005 года «Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня» // http://www.afn.kz.

- Роуз Питер С. Банковский менеджмент / Пер. с англ. – М.: Дело Лтд, 1995. – 768 с.

- Рид Р., Коттер Р., Смит Э. и др. Коммерческие банки. – М.: Прогресс, 2000. – 658 с.

- Садыков Ж.Н. Активизация инвестиционной деятельности банков второго уровня в депрессивном регионе (на примере Кызылординской области): дис …. канд. экон. наук. – Алматы, 2001. – 176 с.

- Искакова З.Д., Курманалина А.К. Финансово-инвестиционный процесс в жилищном секторе Казахстана и перспективы его развития. – Караганда. – 2008. – 168 с.

- Мороз С.П. Инвестиционное право Республики Казахстан: научное издание. – Алматы: НИИ частного права КазГЮУ, 2006. – 509 с.