В данной статье рассмотрены правовая основа и законодательное регулирование предпринимательской деятельности, раскрыта роль малого бизнеса в экономике Казахстана.

Мировой опыт свидетельствует, что рыночная экономика возможна лишь при наличии многочисленного слоя предпринимателей, для возникновения которого необходимы правовая основа и законодательное регулирование предпринимательской деятельности.

Развитие малого бизнеса представляет собой одно из приоритетных направлений государственной политики, нацеленной на рост казахстанской экономики.

Законодательство Республики Казахстан о частном предпринимательстве основывается на Конституции Республики Казахстан и состоит из Гражданского кодекса, Закона о государственной поддержке малого предпринимательства и иных нормативных правовых актов Республики Казахстан.

Основными целями государственного регулирования частного предпринимательства являются создание благоприятных условий для развития частного предпринимательства и защита интересов государства и прав потребителей путем введения администрирования частного предпринимательства.

Основными принципами государственного регулирования частного предпринимательства являются:

- гарантия свободы частного предпринимательства и обеспечение его защиты и поддержки;

- равенство всех субъектов частного предпринимательства на осуществление предпринимательской деятельности;

- гарантия неприкосновенности и защиты частной собственности (собственности субъектов частного предпринимательства);

- приоритет развития малого предпринимательства в Республике Казахстан;

- участие субъектов частного предпринимательства в экспертизе проектов нормативных правовых актов, затрагивающих интересы частного предпринимательства.

Проекты нормативных правовых актов, затрагивающих интересы субъектов частного предпринимательства, подлежат обязательному опубликованию (распространению) в средствах массовой информации, включая WEB-сайты в общедоступных телекоммуникационных сетях, до их рассмотрения в соответствующем органе или на заседании экспертного совета. Юридическое лицо, являющееся субъектом частного предпринимательства, может быть создано только в организационно-правовой форме, предусмотренной гражданским законодательством Республики Казахстан.

Субъекты частного предпринимательства могут быть отнесены к:

- субъектам малого предпринимательства;

- субъектам среднего предпринимательства;

- субъектам крупного предпринимательства.

Субъектами малого предпринимательства являются индивидуальные предприниматели без образования юридического лица со среднегодовой численностью работников не более пятидесяти человек и юридические лица, осуществляющие частное предпринимательство, со среднегодовой численностью работников не более пятидесяти человек и среднегодовой стоимостью активов за год не свыше шестидесятитысячекратного месячного расчетного показателя, установленного законом о республиканском бюджете на соответствующий финансовый год.

Среднегодовая численность работников субъектов малого предпринимательства определяется с учетом всех работников, включая работников филиалов, представительств и других обособленных подразделений данного субъекта.

Индивидуальное предпринимательство осуществляется в виде личного или совместного предпринимательства.

Личное предпринимательство осуществляется одним физическим лицом самостоятельно на базе имущества, принадлежащего ему на праве собственности, а также в силу иного права, допускающего пользование и (или) распоряжение имуществом.

Совместное предпринимательство осуществляется группой физических лиц (индивидуальных предпринимателей) на базе имущества, принадлежащего им на праве общей собственности, а также в силу иного права, допускающего совместное пользование и (или) распоряжение имуществом.

При совместном предпринимательстве все сделки, связанные с частным предпринимательством, совершаются, а права и обязанности приобретаются и осуществляются от имени всех участников совместного предпринимательства.

Формами совместного предпринимательства являются:

- предпринимательство супругов, осуществляемое на базе общей совместной собственности супругов;

- семейное предпринимательство, осуществляемое на базе общей совместной собственности крестьянского (фермерского) хозяйства или общей совместной собственности на приватизированное жилище;

- простое товарищество, при котором частное предпринимательство осуществляется на базе общей долевой собственности.

Индивидуальные предприниматели несут ответственность по своим обязательствам всем своим имуществом, за исключением имущества, на которое взыскание не может быть обращено в соответствии с законами Республики Казахстан.

При осуществлении личного предпринимательства физическое лицо несет ответственность всем имуществом, принадлежащим ему на праве собственности, в том числе долей в общей собственности супругов.

Индивидуальный предприниматель при осуществлении своей деятельности вправе использовать персональные бланки деловой документации, печать, штампы.

Государственная регистрация субъектов частного предпринимательства - юридических лиц осуществляется в соответствии с законодательством Республики Казахстан.

Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования юридического лица, носит явочный характер и заключается в постановке на учет в качестве индивидуального предпринимателя в территориальном налоговом органе по месту его жительства.

Обязательной государственной регистрации подлежат индивидуальные предприниматели, которые отвечают одному из следующих условий:

- используют труд наемных работников на постоянной основе;

- имеют от частного предпринимательства совокупный годовой доход, исчисленный в соответствии с налоговым законодательством Республики Казахстан, в размере, превышающем не облагаемый налогом размер совокупного годового дохода, установленный для физических лиц законами Субъекты частного предпринимательства вправе:

- осуществлять любые виды частного предпринимательства, если иное не установлено законами Республики Казахстан;

- осуществлять частное предпринимательство с использованием наемного труда в соответствии с законами Республики Казахстан;

- создавать филиалы и представительства в порядке, предусмотренном законами Республики Казахстан;

- самостоятельно устанавливать цены на производимые товары (работы, услуги), за исключением случаев, установленных законами Республики Казахстан;

- предоставлять средства (займы) субъектам частного предпринимательства на возмездной основе;

- осуществлять внешнеэкономическую деятельность в пределах своей правоспособности;

- учреждать объединения субъектов частного предпринимательства;

- участвовать в работе экспертных советов через аккредитованные объединения субъектов частного предпринимательства;

- обращаться в правоохранительные и государственные органы, осуществляющие контрольные и надзорные функции по вопросам привлечения к ответственности лиц, виновных в нарушении прав субъектов частного предпринимательства;

- обращаться в судебные органы для защиты своих прав и законных интересов;

- вносить для рассмотрения в государственные органы предложения об устранении причин и условий, способствующих неисполнению или ненадлежащему исполнению нормативных правовых актов по вопросам поддержки и защиты частного предпринимательства.

Субъекты частного предпринимательства обязаны:

- соблюдать законодательство Республики Казахстан, права и охраняемые законом интересы физических и юридических лиц;

- обеспечивать соответствие производимой продукции (работ, услуг) требованиям законодательства Республики Казахстан;

- получать лицензии на осуществление видов частного предпринимательства, подлежащих лицензированию, в соответствии с законом Республики Казахстан о лицензировании;

- осуществлять обязательное страхование гражданско-правовой ответственности в соответствии с законами Республики Казахстан.

Субъекты малого предпринимательства вправе применять упрощенную форму ведения бухгалтерского учета и составления финансовой отчетности по законодательству Республики Казахстан о бухгалтерском учете и финансовой отчетности, по методу начисления. Метод начисления – это метод, в соответствии с которым доходы признаются (отражаются), когда они заработаны, а расходы и убытки когда они понесены. Операции и события отражаются в бухгалтерском учете и включаются в финансовую отчетность периодов, к которым относятся.

Роль частного малого предпринимательства в экономике Республике Казахстан трудно переоценить. Частное малое предпринимательство в стране создает рабочие места и обеспечивает доход для значительной части населения, насыщен рынок товарами и услугами, способствует формированию среднего класса, что необходимо для создания стабильного спроса в экономике и поддержания темпов экономического роста.

Государственная поддержка частного предпринимательства осуществляется по следующим основным направлениям:

- совершенствование законодательства по вопросам регулирования частного предпринимательства;

- создание и развитие центров поддержки частного предпринимательства, бизнес-инкубаторов, технологических парков, индустриальных зон и других объектов инфраструктуры частного предпринимательства;

- учебно-методологическое, научно-методическое и информационное обеспечение деятельности субъектов частного предпринимательства за счет бюджетных средств.

Основными принципами государственной поддержки малого предпринимательства являются: приоритет развития малого предпринимательства в Республике Казахстан;

- комплексность государственной поддержки малого предпринимательства;

- доступность инфраструктуры поддержки малого предпринимательства и осуществляемых мер для всех субъектов малого предпринимательства;

- международное сотрудничество в области поддержки и развития малого предпринимательства.

Государственная поддержка и развитие малого предпринимательства осуществляются путем:

- оказания финансовой поддержки;

- организации сети центров поддержки малого предпринимательства;

- организации деятельности бизнес-инкубаторов;

- передачи субъектам малого предпринимательства в доверительное управление или аренду не используемых более одного года объектов государственной собственности;

- безвозмездной передачи субъектам малого предпринимательства в собственность объектов, переданных в аренду или доверительное управление для организации промышленного производства и развития сферы услуг населению по истечении года с момента заключения договора в случае выполнения предусмотренных им условий в порядке, установленном Правительством Республики Казахстан.

Управление денежными потоками является одним из важнейших направлений деятельности предпринимателя. Денежный поток субъектов малого бизнеса представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельности. Высокая роль эффективного управления денежными потоками СМБ определяется следующими основными положениями:

- Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

- Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и по времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

- Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия, что обеспечивает рост объема производства и реализации его продукции.

- Эффективное управление денежными потоками позволяет сократить потребность СМБ в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов.

- Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала СМБ. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия.

- Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности СМБ. Неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступлений и выплат денежных средств, достигаемая в процессе управления денежными потоками, позволяет устранить этот фактор возникновения его неплатежеспособности.

- Активные формы управления денежными потоками позволяют СМБ получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и по времени позволяет снижать реальную потребность СМБ в текущем и страховом остатках денежных активов, обслуживающих операционный процесс.

- Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность.

- Процесс управления денежными потоками базируется на определенных принципах, основными из которых являются:

- Принцип информативной достоверности заключается в том, что управление денежными потоками должно быть обеспечено необходимой информационной базой.

- Принцип обеспечения сбалансированности. Управление денежными потоками СМБ имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управлением требует обеспечения сбалансированности денежных потоков по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связанна с оптимизацией денежных потоков предприятия в процессе управления ими.

- Принцип обеспечения эффективности. Денежные потоки характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия.

- Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств СМБ, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежного потоков в разрезе каждого временного интервала рассматриваемого периода.

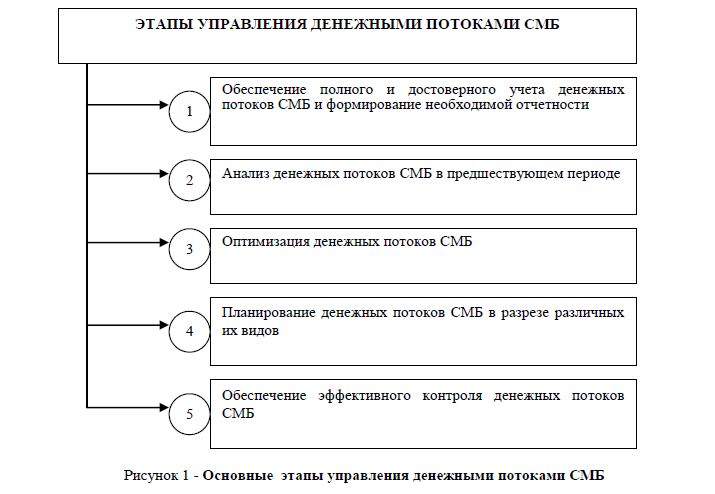

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками СМБ. Основной целью управления денежными потоками является обеспечение финансового равновесия СМБ в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. Процесс управления денежными потоками последовательно охватывает основные этапы:

Характер влияния основных факторов, влияющих на формирование денежных потоков, используется в процессе оптимизации денежных потоков. Основу оптимизации денежных потоков составляет обеспечение сбалансированности объемов их положительного и отрицательного видов. На результаты хозяйственной деятельности СМБ отрицательное воздействие оказывают как дефицитный, так избыточный денежные потоки.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков СМБ в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается в такой последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей. Прогнозирование осуществляются двумя основными способами: а) исходя из планируемого объема реализации продукции; б) исходя из планируемой целевой суммы чистой прибыли.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

Рисунок 1 - Основные этапы управления денежными потоками СМБ

Результаты оптимизации денежных потоков СМБ получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации с учетом условий и особенностей осуществления его хозяйственной деятельности предпринимателя. Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние.

Показатели разработанного плана поступления и расходования денежных средств служат основой оперативного планирования различных денежных потоков СМБ. Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. н.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств по подпериодам;

- расчет чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Рисунок 2 – Цели и объекты оптимизации денежных потоков

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов.

Третий этап является логическим продолжением двух предыдущих путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса.

Существует прямая зависимость между налоговыми и товарно-денежными отношениями. Налогоплательщик платит налог государству, а зачисление денег на бюджетный счет есть чисто техническая операция, завершающая процесс налогообложения. И это движение денег производится в рамках материального налогового отношения, субъектами которого выступают налогоплательщик и государство. Техническое же продвижение денежных средств осуществляется при участии банка, который выступает в роли агента государства и состоит с ним в организационном налоговом правоотношении.

Не вызывает сомнения то обстоятельство, что посредством налогов государство добывает себе денежные средства. Налоговые отношения представляют собой разновидность распределительных отношений денежного характера. Система налогообложения, являющаяся одной из острых проблем в деятельности малого бизнеса и его взаимоотношениях с государством имеет особую значимость с позиции стимулирования бизнеса. Государство использует налогообложение как средство воздействия на экономическое развитие общества. Представляя налоговые льготы, государство отдает приоритет развитию тех отраслей экономики, в которых в данный момент используется наибольшая потребность.

Литература

- Скала Б. Справочное пособие индивидуального предпринимателя. - Алматы: ТОО «Издательство LEM», 2010. - 388 с.