В настоящей статье обсуждаются значение использования объектов интеллектуальной собственности для хозяйствующих субъектов, а также методологические основы оценки интеллектуальной собственности. Исследованы особенности применения затратного, сравнительного и доходного подходов при оценке объектов интеллектуальной собственности, отражены достоинства и недостатки рассмотренных методов оценки.

С развитием экономики, быстротой и масштабностью технологических изменений невозможно обеспечить конкурентоспособность лишь за счет использования материальных и финансовых факторов, которые становятся общедоступными для большинства организаций. В этих условиях особый интерес участников экономических отношений вызывают вопросы, связанные с использованием в деятельности организаций факторов нематериального характера как инструментов повышения доходности и конкурентоспособности [1, с. 232-233]. Однако при создании, перераспределении и вовлечении в коммерческий оборот объектов интеллектуальной собственности возникает множество проблем, связанных и их использованием, учетом, управлением, анализом и оценкой. Несовершенство законодательной базы, недостаточная теоретическая разработанность методики учета, оценки и аудита объектов интеллектуальной собственности – эти и другие проблемы становятся сегодня весьма актуальными для исследования.

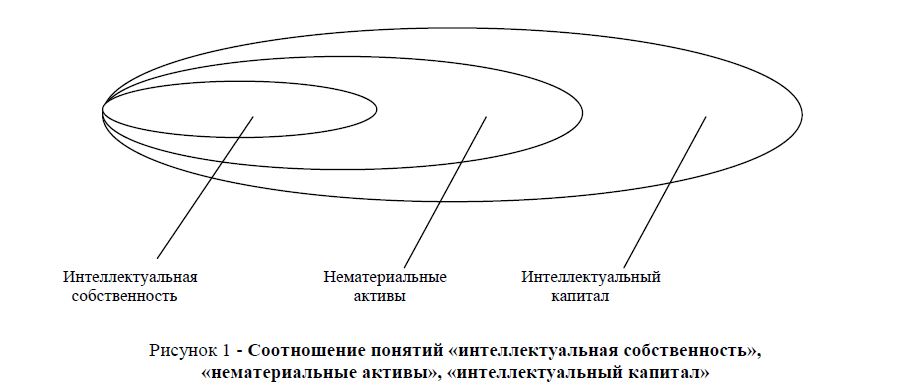

В казахстанских коммерческих организациях в настоящее время недоучитывается роль и значение использования объектов интеллектуальной собственности (ОИС). Кроме того, имеющиеся источники по-разному трактуют такие понятия, как: «нематериальные активы», «интеллектуальная собственность», «интеллектуальный капитал», - что создает дополнительную сложность. Соотношение трех понятий «интеллектуальная собственность», «нематериальные активы» и «интеллектуальный капитал» можно изобразить схематично (см. рисунок 1).

Рисунок 1 - Соотношение понятий «интеллектуальная собственность», «нематериальные активы», «интеллектуальный капитал»

Интеллектуальная собственность – это результаты интеллектуальной деятельности, одновременно обладающие следующими признаками: отделимость; охраноспособность; возможность демонстрации информации, представляющей собой интеллектуальную собственность, на материальном носителе. Прибавив к интеллектуальной собственности права пользования природными ресурсами, организационные расходы и гудвилл получим совокупность нематериальных активов. На основе обобщения литературных источников нами сделан вывод, что нематериальные активы - это уникальные объекты, используемые в хозяйственной деятельности в течение длительного (более года) периода, имеющие денежную оценку, обладающие способностью приносить доход (или создающие условия для получения дохода), способностью отчуждения, юридической защищенностью, но не являющиеся при этом материально-вещественными ценностями.

Интеллектуальный капитал складывается из объектов нематериальных активов и человеческого капитала (знания, навыки и способности работников).

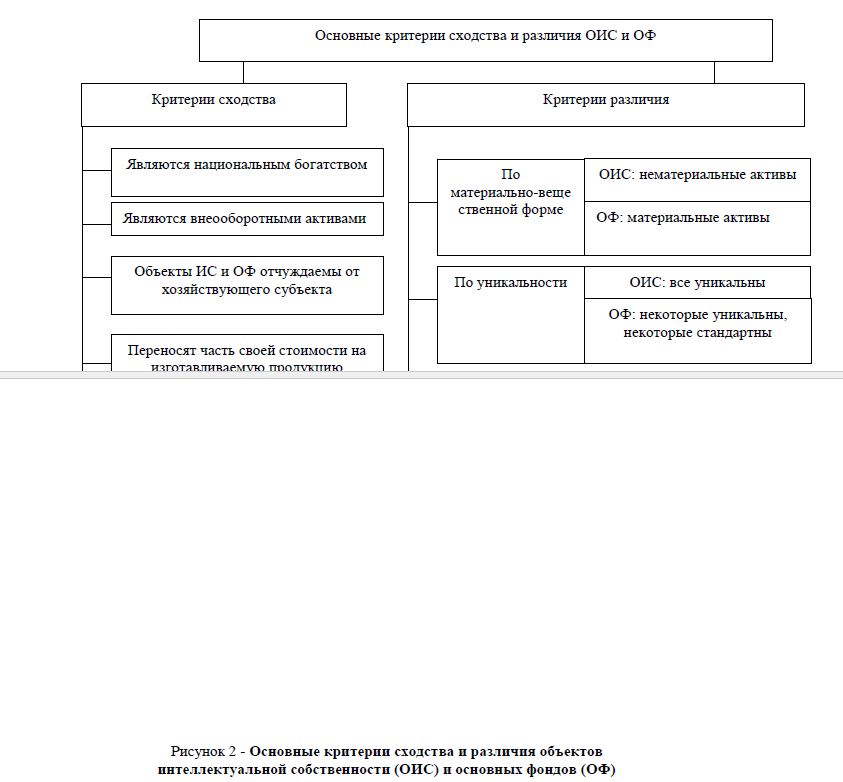

Сравнительная характеристика ОИС и основных фондов (ОФ) позволяет выявить сходства и различия между данными активами (см. рисунок 2).

Основные критерии сходства и различия ОИС и ОФ

Переносят часть своей стоимости на изготавливаемую продукцию

По уникальности ОИС: все уникальны ОФ: некоторые уникальны, некоторые стандартны

Рисунок 2 - Основные критерии сходства и различия объектов интеллектуальной собственности (ОИС) и основных фондов (ОФ)

Сравнение интеллектуальной собственности и основных фондов позволяет сделать вывод о том, что и ОИС и ОФ имеют и сходства и отличия.

Проведенное исследование сущности интеллектуальной собственности позволяет определить действительное место отдельного ОИС в составе имущества предприятия. В связи с чем, нам представляется необходимым изучить значение и степень влияния использования ОИС на деятельность хозяйствующего субъекта, что имеет важное значение для оценщика при определении стоимости как отдельного объекта интеллектуальной собственности, так и бизнеса в целом [2].

Использование ОИС на предприятии могут оказывать влияние по следующим направлениям:

- улучшение использования основных производственных фондов;

- улучшение использования оборотных фондов;

- повышение эффективности труда.

Использование ОИС по указанным выше направлениям позволяет увеличить производственный потенциал предприятия и повысить эффективность производства.

Грамотное использование ОИС приведет к росту прибыли и рентабельности предприятия и, как следствие, к увеличению его стоимости.

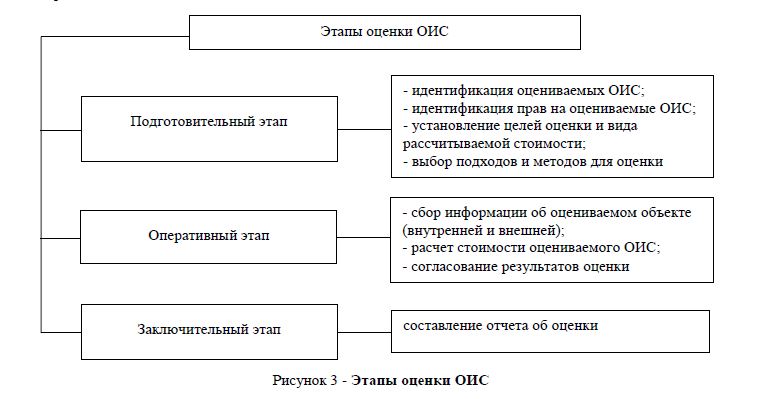

Первый этап оценки ОИС – подготовительный. На данном этапе прежде всего предполагается инвентаризация (составление точного перечня нематериальных активов, принадлежащих предприятию) и идентификация конкретного оцениваемого объекта интеллектуальной собственности. Второй этап оценки оперативный – непосредственно сбор информации об оцениваемом объекте и расчет его стоимости затратным, доходным и сравнительным подходами. Третий этап оценки – заключительный – предполагает составление отчета об оценке.

Оценка – это процесс определения рыночной или иной стоимости оцениваемого объекта. На рисунке 3 представлены основные этапы оценки стоимости ОИС.

Рисунок 3 - Этапы оценки ОИС

Особенность оценки объектов интеллектуальной собственности заключается в следующем:

- не бывает одинаковых объектов и одинаковых условий их реализации;

- оценка носит строго целевой характер; не может быть одного универсального метода оценки.

Несмотря на особенности интеллектуальной собственности, нельзя отделять ее в рассмотрении от других видов собственности. Принципы формирования стоимости ОИС неотделимы от тех же принципов, действующих в оценке бизнеса вообще. Для определения стоимости интеллектуальной собственности используют три классических подхода: затратный, сравнительный и доходный.

Однако в связи с уникальностью объектов интеллектуальной собственности существуют некоторые особенности применения данных подходов при определении какого-либо вида стоимости [3].

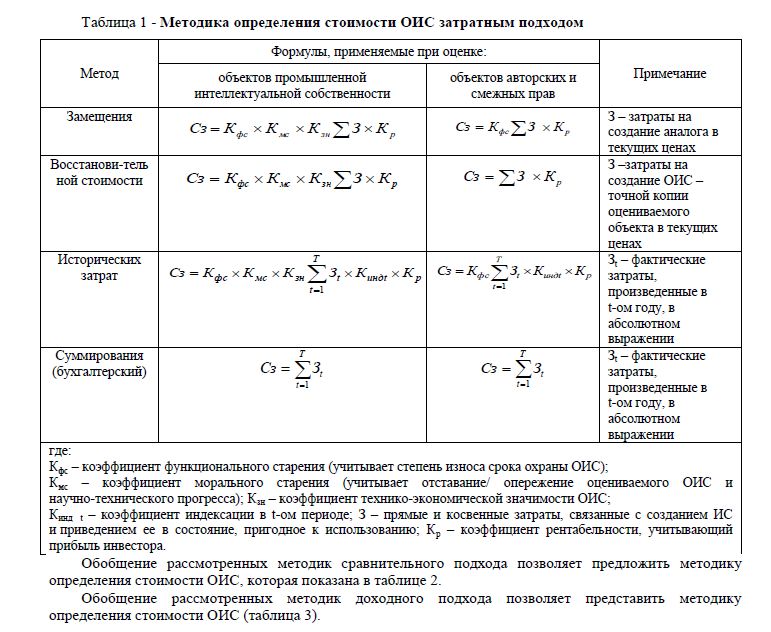

Обобщение рассмотренных методик затратного подхода представлено в таблице 1.

Таблица 1 - Методика определения стоимости ОИС затратным подходом

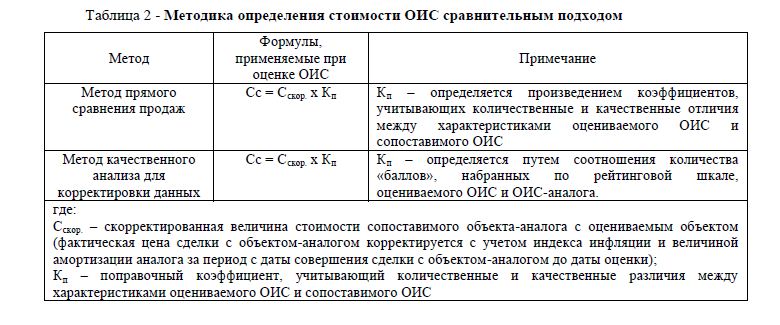

Обобщение рассмотренных методик сравнительного подхода позволяет предложить методику определения стоимости ОИС, которая показана в таблице 2.

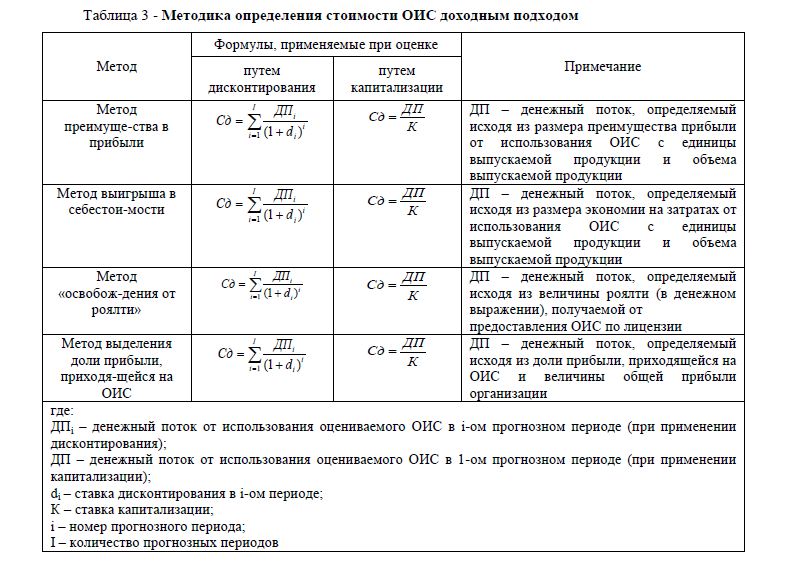

Обобщение рассмотренных методик доходного подхода позволяет представить методику определения стоимости ОИС (таблица 3).

Таблица 2 - Методика определения стоимости ОИС сравнительным подходом

Таблица 3 - Методика определения стоимости ОИС доходным подходом

Проанализировав некоторые методики определения стоимости ОИС затратным, сравнительным и доходным подходами, отметим, что их недостатком является то, что в основном формулы предлагаются для оценки изобретений, полезных моделей, промышленных образцов и товарных знаков (знаков обслуживания), тогда как другие виды интеллектуальной собственности либо рассмотрены в недостаточном объеме, либо вообще не изучаются. Однако в настоящее время динамично развивается рынок программных продуктов, сделки с данными объектами интеллектуальной собственности предполагают определение различных видов стоимости в зависимости от цели оценки, поэтому считаем необходимым акцентировать внимание на уточнении сущности программных продуктов как особых объектов оценки. К программным продуктам относятся программы для ЭВМ и базы данных.

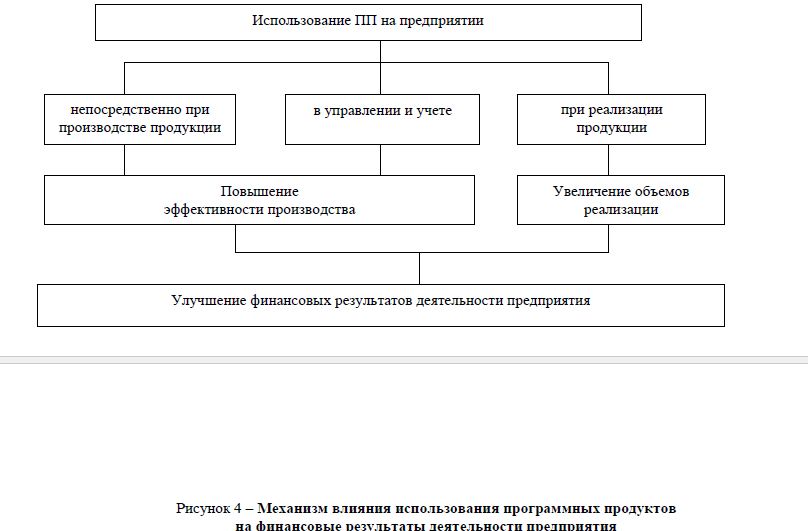

В настоящее время многие предприятия стоят перед выбором: какую информационную систему использовать – недорогую локальную, с небольшими функциональными возможностями, или дорогостоящую интегрированную, позволяющую контролировать все процессы деятельности организации. В этой связи возрастает интерес к вопросам определения стоимости программных продуктов. Очевидно, что стоимость программного продукта напрямую зависит от характера и степени его (продукта) влияния на финансовые результаты деятельности предприятия. Поэтому для оценщика важно определить, на какие именно процессы деятельности организации оказывает влияние использование программного продукта.

Рисунок 4 – Механизм влияния использования программных продуктов на финансовые результаты деятельности предприятия

Механизм влияния программных продуктов на улучшение финансовых результатов деятельности предприятия можно представить в виде схемы, представленной на рисунке 4. Программные продукты могут использоваться практически по всем направлениям деятельности предприятия: при производстве продукции, при ее реализации, в управлении предприятием. Для определения влияния конкретного оцениваемого программного продукта на эффективность деятельности хозяйствующего субъекта необходимо рассматривать его в рамках той информационной системы, в которой он используется на предприятии.

Литература

- Р. Брейли, М. Стюарт. Принципы корпоративных финансов. / Пер. с анг. – М.: ЗАО «Олимп-Бизнес», - С. 232-233.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции. / Пер.с анг. – М.: ИНФРА-М, 2001.- С. 573-582.

- Коупленд Т. Стоимость компаний: оценка и управление. / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», - С. 87-95.