Главным событием для банковского сектора Казахстана в ушедшем 2010 году стала реструктуризация внешней задолженности трѐх крупнейших банков страны. В данной статье реструктуризация рассматривается как эффективный инструмент вывода из кризиса и финансового оздоровления как отдельного банка, так и банковской системы в целом. Раскрыты законодательные основы и опыт реструктуризации коммерческих банков в Республике Казахстан.

В 2009 году банковский сектор Республики Казахстан функционировал в условиях глобального финансово-экономического кризиса. Банки продолжали испытывать влияние негативных макроэкономических факторов, таких как снижение производства, ухудшение финансового состояния предприятий во многих отраслях экономики, снижение в течение года реальных доходов населения, существенное ужесточение условий внешних заимствований, несбалансированность экспорта и импорта товаров, уменьшение объема притока денежных переводов.

Благодаря в основном мерам антикризисной программы банковский сектор был спасѐн. Экстренная финансовая помощь Государства осуществлялась в виде прямой и косвенной поддержки системообразующим банкам. Прямая помощь была осуществлена государством путѐм предоставления через фонд «Самрук-Казына» дополнительной капитализации четырѐм системообразующим банкам: АО «БТА Банк», АО «Народный Банк Казахстана», АО «Казкоммерцбанк» и АО «Альянс Банк» на общую сумму 486 млрд. тг., что позволило им сформировать адекватный уровень резервов и продолжить кредитование экономики. Косвенная поддержка была реализована путѐм размещения в банках средств в рамках поддержки приоритетных и уязвимых отраслей: в реальный сектор, малому и среднему бизнесу, строительным компаниям и по ипотечным кредитам. Это позволило банкам сформировать адекватный уровень резервов и продолжить кредитование экономики. В рамках антикризисной программы была увеличена сумма гарантированного возмещения по вкладам физических лиц с 700 тыс. тг. до 5 млн. тг., что предотвратило обвал рынка депозитов, способствовало повышению доверия к банкам.

Со своей стороны, Национальный банк поддерживал необходимый уровень ликвидности банковского сектора путѐм снижения минимальных резервных требований, через проведение операций на денежном рынке, в частности, смена режима курсовой политики в феврале 2009г., понижении е ставки рефинансирования. Для преодоления дефицита ликвидности банковского сектора начиная с августа 2007 г. Национальный банк Республики Казахстан стал осуществлять на рынке сделки «обратное РЕПО» и «своп».

Это обеспечило банки достаточным уровнем краткосрочной ликвидности.

Но проблема капитализации банков стояла очень остро: с июня 2009 года собственный капитал банковского сектора Республики Казахстан стал отрицательным. Дело в том, что при формировании пассивов банков для Казахстана в докризисный период были характерны операции на международных рынках ссудных капиталов. Агрессивная кредитная политика большинства коммерческих банков стала причиной высокого внешнего долга страны за довольно короткий промежуток времени. Кредитный портфель банков рос в 2004-2007 годах со скоростью 50%. Причѐм, банки заимствовали короткие деньги, которые инвестировали в долгосрочные кредиты, в основном, в секторе недвижимости. И тогда казалось, что эту модель всегда можно поддерживать, рефинансировать каждый год. Но в 2007 году нашим банкам впервые было отказано в доступе на международные рынки капитала. Появилась проблема недостаточности капитала в ведущих системообразующих банках Казахстана.

В условиях ограниченности ресурсов внешнего фондирования в условиях кризиса и в посткризисный период увеличивается роль капитала, который, фактически, в среднесрочной перспективе должен, как способствовать поглощению убытков по кредитному портфелю, так и служить буфером для устойчивого кредитного роста.

Сравнительный анализ динамики капитала банковского сектора стран ЕврАзЭс в 2007-2009 гг. говорит о необходимости первоочередного решения в 2010 году проблемы капитализации банков именно в Казахстане, о чѐм свидетельствуют данные таблицы 1.

Таблица 1 - Регулятивный капитал в банковском секторе стран ЕврАзЭс, млн. долл. США [1]

![Регулятивный капитал в банковском секторе стран ЕврАзЭс, млн. долл. США [1]](/uploads/data/files/pics7/1_691.jpg)

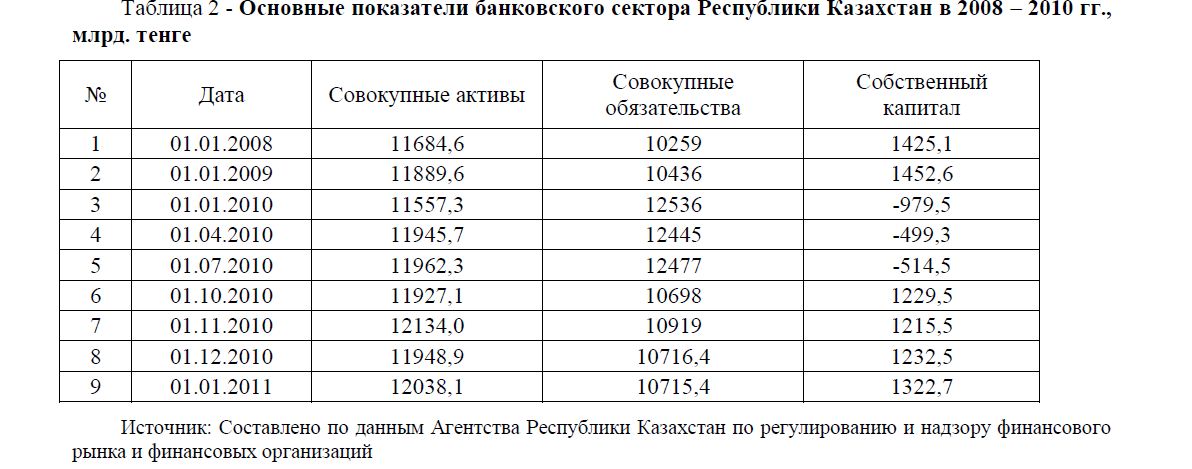

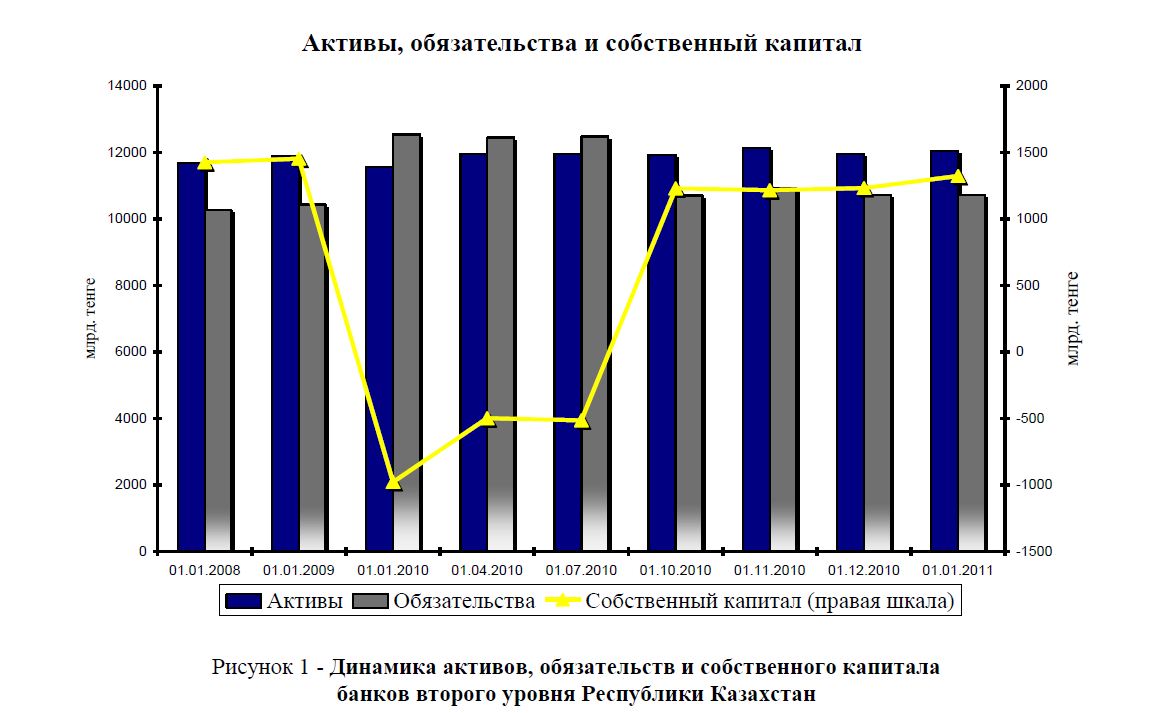

В 2010 году проблема капитализации банковской системы Казахстана была решена, о чѐм наглядно свидетельствует информация в таблице 2 и на рисунке 1.

Таблица 2 - Основные показатели банковского сектора Республики Казахстан в 2008 – 2010 гг., млрд. тенге

Источник: Составлено по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций

Активы, обязательства и собственный капитал

Рисунок 1 - Динамика активов, обязательств и собственного капитала банков второго уровня Республики Казахстан

Механизмом решения проблемы капитализации и поддержания платежеспособности банковской системы Казахстана явилась реструктуризация. Положительная динамика собственного капитала банковской системы в 2010 году на рисунке 1 полностью соответствует основным значимым датам завершения реструктуризации трѐх крупных банков Казахстана. АО «Альянс Банк» завершил реструктуризацию обязательств в соответствии с постановлением Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (далее «Агентство») № 54 от 19.04.2010 года «По вопросу Акционерного общества «Альянс Банк». ДО АО «БТА Банк» - АО «Темiрбанк» завершил реструктуризацию обязательств в соответствии с постановлением Правления Агентства №100 от 07.07.2010 года «По вопросу Акционерного общества «Темiрбанк» и, наконец, АО «БТА Банк» завершил реструктуризацию обязательств в соответствии с постановлением Правления Агентства №116 от 31.08.2010 года.

Альянс банк первым завершил в марте 2010 года реструктуризацию своей задолженности, сумев существенно оздоровиться и очистить баланс. Размер задолженности сократился примерно с 4,5 млрд. долларов США до 1 млрд. 80 млн. долларов США, сроки займов удлинились до 7-20 лет, при этом обслуживание основного долга начнется не ранее, чем через 4 года. То есть, долговая нагрузка на банк существенно снизилась, дав возможность ему более активно кредитовать отечественную экономику. Изменился и состав акционеров Альянс банка: 67% простых и 67% привилегированных акций владеет ФНБ «Самрук-Казына», 33% простых и 33% привилегированных акций – иностранные миноритарных акционеры. Существенно изменена структура корпоративного управления – в целях большей прозрачности деятельности банка и для усиления защиты миноритарных акционеров увеличены полномочия независимых директоров, которые избраны по представлению комитета кредиторов банка. В ходе реструктуризации банк был докапитализирован в целом на 549,7 млрд. тенге. Собственный капитал, который на конец 2009 года был отрицательным, на конец 2010 года соответствует как требованиям регулятора, так и потребностям банка, в соответствии со стратегией его развития до 2013 года [2].

В июле 2010 г. последовало успешное завершение реструктуризации задолженностей Темiрбанка, начатое в ноябре 2009 года после объявления банком дефолта. В результате осуществления запланированных планом реструктуризации мероприятий, произошло оздоровление Банка в целом, в том числе доведение собственного капитала Банка до требуемого Агентством уровня. Так, согласно отчетности, представленной Банком в Агентство, собственный капитал Банка на 01 июля 2010 года составил 18 170 765 тыс. тенге (с 01.09.09г. по 01.06.10г. собственный капитал Банка имел отрицательное значение). Улучшение финансового состояния Банка было достигнуто за счет списания кредиторами Банка части долга и инвестиций АО «Фонд национального благосостояния «Самрук-Казына», а также конвертации части местных облигаций в субординированный долг [3].

Наконец, в результате реструктуризации внешнего долга АО «БТА Банк», завершившейся в конце августа 2010 года, размер финансовой задолженности банка снизился с $16,65 до 4,2 млрд., срок погашения задолженности увеличен с 3-5 лет до 8-20 лет. Основным акционером банка осталось АО «Фонд национального благосостояния «Самрук-Казына», доля которого увеличилась до 81,48%, кредиторы стали акционерами банка и на их долю приходится 18,5% акционерного капитала. Собственный капитал банка был восстановлен до адекватного уровня – 108,8 млрд. тенге. Собственный регуляторный капитал составил 286,1 млрд. тенге, что позволяет банку соблюдать нормативы по достаточности капитала. Согласно данным неаудированной и неконсолидированной финансовой отчетности, размер активов банка по состоянию на 31 августа составил 1 952,9 млрд. тенге, обязательств – 1844,1 млрд. тенге, а чистая прибыль по итогам работы банка за 8 месяцев в результате реструктуризации составила 1 090,9 млрд. тенге [4-5].

Фонд «Самрук-Казына» планирует в течение нескольких лет найти стратегического инвестора и выйти из капитала «БТА банка». Так что можно констатировать, что планы на 2010 год, в первую очередь связанные с преодолением кризисных явлений в банковском секторе, реализованы. Но следует понимать, что антикризисное управление – это не только спасение банков от банкротства и, соответственно, всей финансовой системы от грозившего ей коллапса. Реструктуризация задолженности имеет смысл только как один из этапов оздоровления банка, а главная цель – восстановить докризисные позиции, способность активному кредитованию и тем самым способствовать в целом росту экономики Казахстана. На реализацию этих планов и рассчитана стратегия развития реструктурированных банков. Реструктуризация банков была осуществлена в правовом поле Республики Казахстан и в запланированные сроки.

В экономической литературе и на практике проблему реструктуризации собственности и реорганизации предприятий в основном связывают с кризисом в организации. В этом смысле реструктуризация и реорганизация рассматривается как эффективный инструмент вывода предприятий из кризиса, т.е. как инструмент антикризисного управления. Различают и стратегическую реструктуризацию, когда успешные корпорации проводят структурные преобразования с целью повышения конкурентоспособности, инвестиционной привлекательности, расширения возможностей по привлечению внешнего финансирования и последующего увеличения стоимости корпорации. При этом реструктуризация является и процессом, то есть «совокупностью последовательных действий для достижения какого-либо результата».

30.08.2009 года Закон «О банках и банковской деятельности в Республике Казахстан» дополнен главой 6-1 Реструктуризация банка, в соответствии с которой «под реструктуризацией банка понимается комплекс административных, юридических, финансовых, организационно-технических и других мероприятий и процедур, реализуемых банком на основании плана реструктуризации банка (далее - план реструктуризации) для оздоровления его финансового положения и улучшения качества работы» [6]. Реструктуризация банка может быть осуществлена в связи с неспособностью банка исполнять требования отдельных кредиторов по обязательствам в сроки, превышающие семь календарных дней с момента наступления даты их исполнения, в связи с отсутствием или недостаточностью денег банка.

В вышеназванной главе Закона определѐны общие условия и последовательность процедуры реструктуризации банка. Для получения одобрения плана реструктуризации требуется согласие кредиторов, на долю которых приходится не менее двух третей от объема обязательств банка перед кредиторами, обязательства перед которыми предполагается реструктурировать. Реструктуризация банка проводится в отношении всех обязательств банка перед кредиторами, которые предполагается реструктурировать в соответствии с планом реструктуризации, при условии одобрения плана реструктуризации кредиторами банка в порядке, предусмотренном настоящим пунктом [6].

В понятии реструктуризации как экономического и правового явления общественной жизни можно выделить, по меньшей мере, три аспекта: финансовый, который заключается в преобразовании структуры активов и пассивов кредитной организации; правовой, который заключается в проведении реструктуризации кредитной организации путем применения определенных законом юридических процедур; структурный, который заключается в возможном преобразовании структуры, как самой кредитной организации, так и системы ее внутренних и внешних связей и взаимоотношений.

Финансовая реструктуризация в тактическом аспекте означает формирование такой структуры баланса, при которой показатели ликвидности и платежеспособности удовлетворяет требованиям рынка, а также не существует проблем с погашением кредитов, других долговых обязательств и выплатой процентов по ним. Основные объекты финансовой реструктуризации приведены на рисунке 2.

Рисунок 2 - Объекты финансовой реструктуризации

Исходя из вышесказанного, реструктуризацию кредитных организаций можно определить как совокупность определенных законом правовых процедур, направленных на оптимизацию структуры активов и пассивов кредитной организации, а также на преобразование организационной структуры кредитной организации и системы ее внешних взаимоотношений с другими хозяйствующими субъектами.

ИТОГАМИ РЕСТРУКТУРИЗАЦИИ ВНЕШНЕЙ ЗАДОЛЖЕННОСТИ ТРЁХ КРУПНЫХ БАНКОВ КАЗАХСТАНА В 2010 Г. ЯВИЛИСЬ СЛЕДУЮЩИЕ МОМЕНТЫ:

- Реструктуризация позволила преодолеть банковский кризис в Казахстане, минимизировать фактор неопределенности, повысить доверие к банковскому сектору. Как следствие рейтинговыми агентствами пересмотрены в сторону улучшения рейтинги банков, повышен прогноз суверенного кредитного рейтинга Казахстана.

- Накоплен уникальный опыт банками, сформирована нормативно-правовая база реструктуризации банков

- Сохранена стабильность финансового сектора и объемы кредитования экономики, дан импульс новому развитию.

- Эти меры позволили преодолеть последствия зависимости банков от внешнего фондирования, сложившейся в предкризисный период и годы кризиса. После завершения процесса реструктуризации проблема внешнего долга банковского сектора Казахстана, в основном, закрыта. Это большое достижение – сокращение внешнего долга банковского сектора с почти 50% ВВП до менее 20% ВВП за три года. Причем, две трети из этой суммы погашены банками, а треть – списана. Всего в результате реструктуризации внешнего долга трех банков: БТА банка, Темир-банка и Альянс-банка списано примерно 10,5 миллиардов долларов. Снижение внешнего долга банков также влечет за собой сокращение обслуживания внешнего долга, то есть вознаграждения, выплачиваемого кредиторам.

- По итогам 2010 года чистая прибыль банковского сектора составила более 1426 млрд. тенге, основная часть которых - следствие проведенной реструктуризации [7].

На повестке дня сегодня стоят вопросы повышения качества ссудного портфеля банков, поддержания долгосрочной ликвидности, повышения рентабельности, модернизации банковской системы Казахстана, повышения роли банков в формировании инновационной экономики и участия в инвестиционных проектах, управления рисками, применения новых технологий в банковском бизнесе, актуальные аспекты банковского регулирования и надзора.

Литература

- Об итогах банковских систем государств-участников ЕврАзЭс в 2009 году и перспективах развития банковского сектора государств Сообщества (сводная информация), http://www.evrazes.com/about/comission/comission/view/14.

- Пресс-релиз № 205 Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (Агентство) Об осуществлении АО «Альянс Банк» комплекса мер, предусмотренных Планом реструктуризации http://www.afn.kz/ru/news/42-news-ru.

- Пресс-релиз № 217 Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (Агентство) Об осуществлении АО «Темірбанк» комплекса мер, предусмотренных Планом реструктуризации. . http://www.afn.kz/ru/news/42-news-ru.

- Пресс-релиз № 222 Агентства Об осуществлении АО «БТА Банк» комплекса мер, предусмотренных Планом реструктуризации. http://www.afn.kz/ru/news/42-news-ru.

- БТА БАНК ЗАВЕРШИЛ РЕСТРУКТУРИЗАЦИЮ И ТЕПЕРЬ СТРОИТ ПЛАНЫ HTTP://KAPITAL.KZ/ITEM1/202--19-.HTML

- Закон Республики Казахстан от 31 августа 1995 г. N 2444 О банках и банковской деятельности в Республике Казахстан (с изменениями от 11.07.2009 г.)

- Пресс-релиз Агентства № 241 по состоянию на 1 января 2011 года. publish22-1094514320.