В статье предложен анализ информации для принятия решения о выдаче кредита сельхозпроизводителю по следующим направлениям: оценка эффективности деятельности сельхозпроизводителя до момента выдачи кредита; оценка эффективности объекта кредитования и оценка рисков.

В сельскохозяйственной отрасли для производства продукции требуется несколько месяцев, а иногда и лет. В растениеводстве наблюдается резкая неравномерность нарастания затрат, не покрываемая выходом продукции: они увеличиваются в первом полугодии и снижаются во втором. Выход готовой продукции и ее реализация начинаются в третьем квартале. При этом затраты непрерывно возрастают примерно до 20 августа, затем начинают снижаться и вновь увеличиваются при проведении работ под урожай будущих лет. Сезонные колебания в затратах и выходе продукции оказывают влияние на денежный оборот: выручка от реализации поступает неравномерно, причем наименьший выход имеет в период наибольших затрат. Несовпадение периодов поступления доходов от реализации и потребности в оборотных средствах делает актуальным привлечение заемных средств для осуществления сельскохозяйственной деятельности.

Информацию для принятия решения о выдаче кредита мы предлагаем условно разделить на три блока:

- Оценка эффективности деятельности сельхозпроизводителя до момента выдачи кредита.

- Оценка эффективности объекта кредитования (целесообразность инвестиции).

- Оценка рисков.

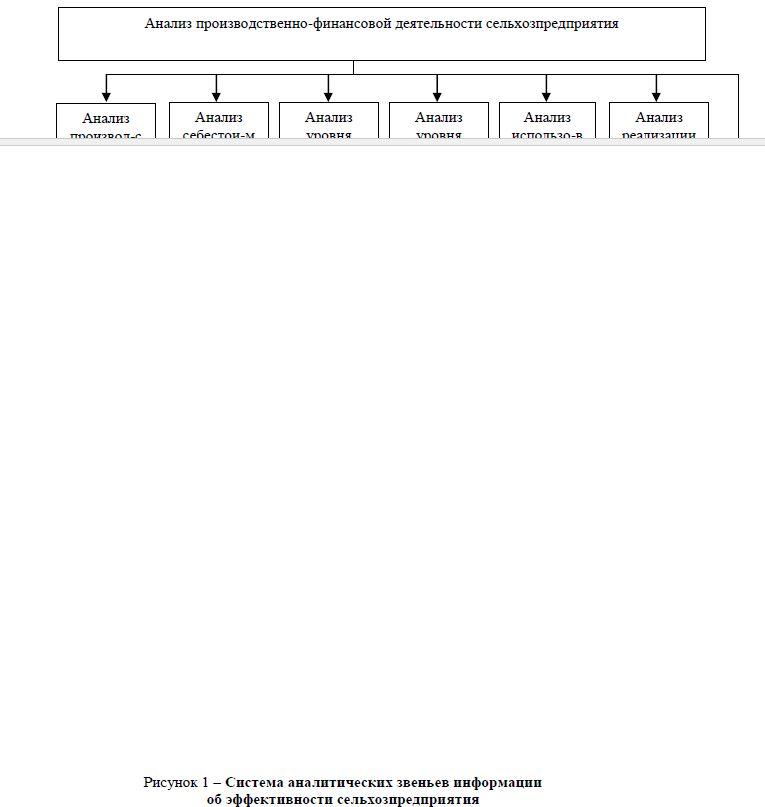

Объективное представление об эффективности производства специалисты могут получить на основе анализа данных об урожайности и продуктивности, объемах продаж на протяжении ряда лет, а также по уровню технической оснащенности производства. Важнейшим элементом в данной системе показателей является анализ финансовой устойчивости, который, с одной стороны, может рассматриваться как неотъемлемая составная часть комплексного анализа производственно-финансовой деятельности, с другой стороны, финансовая устойчивость может представлять собой относительно обособленное направление комплексного экономического анализа.

Степень финансовой устойчивости на текущий момент оказывает значительное влияние на все стороны хозяйственной деятельности в будущем, обеспечивая тот или иной уровень инвестиционной привлекательности, кредитоспособности и др.

Анализ производственно-финансовой деятельности сельхозпредприятия

Рисунок 1 – Система аналитических звеньев информации об эффективности сельхозпредприятия

Для принятия решения о выдаче кредита необходимо подробно рассмотреть технико-экономическое обоснование мероприятия, под которое испрашивается кредит (целесообразность инвестиции). Основным документом, на базе которого производится анализ кредитного объекта, является бизнес-план хозяйства, который содержит:

общие данные о заемщике (наименование и адрес); состав имущества (движимого и недвижимого); характеристики земельных угодий; описание финансово-хозяйственной деятельности, производимой и реализуемой продукции, оказываемых услуг; состав работников;

производственный план, включающий описание продукции и услуг, предполагаемых к производству на момент кредитования, основных поставщиков горюче-смазочных материалов, запасных частей, минеральных удобрений и ядохимикатов, необходимых проекту, потребности в технике и рабочей силе, характеристику каждого этапа реализации проекта, а также сроки выполнения мероприятий; финансовый план, включающий расчет уплачиваемых налогов, состав постоянных и переменных расходов, отчет о прибылях и убытках, отчет о движении денежных средств, финансовые результаты проекта, в том числе доходы и расходы с момента предоставления кредита до завершения производственного цикла и реализации произведенной продукции, Анализ безубыточности на основе производственного плана и финансовой отчетности (в финансовом плане должна быть реально отражена вся хозяйственная деятельность, а не только ее часть, связанная с проектом).

Информация бизнес-плана также должна включать и расчеты эффективности проекта, которые позволят сделать вывод о целесообразности инвестиции в него.

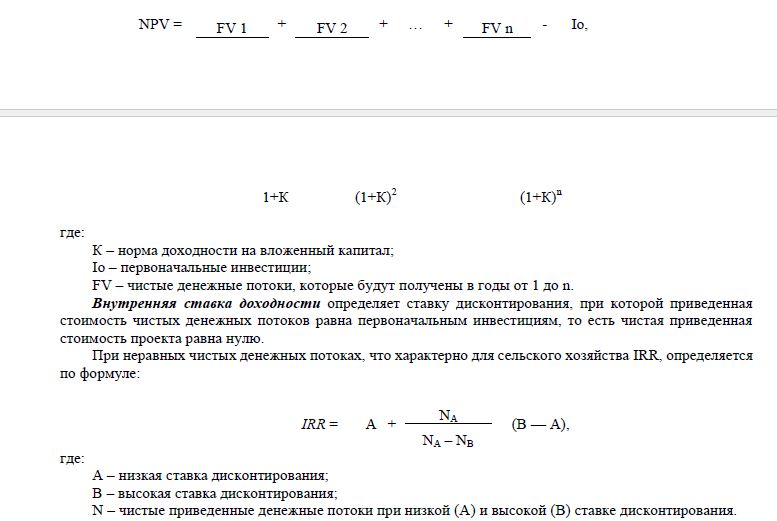

В соответствии с общепринятыми стандартами инвестиционного проектирования инвестиция признается целесообразной, если показатель чистой приведенной стоимости (NPV) больше нуля, а внутренняя норма доходности (IRR) выше стоимости капитала.

Чистая приведенная стоимость определяет ожидаемую денежную выгоду от проекта посредством дисконтирования всех ожидаемых денежных поступлений и выплат на текущий момент времени с использованием требуемой ставки доходности. Ее расчет включает следующие шаги: расчет текущих стоимостей всех, связанных с проектом, релевантных денежных потоков; суммирование отдельных текущих потоков; сравнение сумм текущих денежных потоков с первоначальными инвестициями. Если чистая текущая стоимость положительна, то проект следует принять.

Кредитный инвестор в процессе анализа результирующий денежный поток расценивает в качестве элемента гарантии платежеспособности предприятия. Если предприятие не будет в состоянии реализовать все свои планы в отношении объемов реализации и валовых издержек, то это может снизить результирующие денежные потоки. Но наличие больших положительных чистых денежных потоков повышает уверенность кредитора в том, что он вернет свои деньги и получит проценты, так как имеет более высокий приоритет.

При кредитовании сельхозпроизводителей надо учитывать следующие особенности кругооборота средств сельского хозяйства:

- медленная оборачиваемость средств из-за длительного технологического процесса в растениеводстве и животноводстве;

- необходимость создания в крупных размерах производственных запасов (семян, удобрений, биопрепаратов, кормов и т.д.);

- постепенное и неравномерное нарастание затрат, которые возвращаются после завершения производственного процесса в форме единовременной реализации полученной продукции, определяющейся закупочными ценами;

- влияние природных условий (погода, климат, качество земли) требует создания значительных страховых фондов;

- большой удельный вес внутреннего оборота (значительная часть средств воспроизводится в самом хозяйстве, поэтому большая часть произведенной продукции потребляется самим предприятием).

Перечисленные особенности увеличивают экономические риски, т.е. вероятность убытков или недополучения доходов, по сравнению с прогнозируемым результом осуществления определенной производственной, финансовой и коммерческой деятельности.

В животноводстве производственные процессы несколько меньше зависят от погодных условий, по сравнению с растениеводством, однако кормовая база для его обеспечения подвержена тем же рискам, что и все растениеводство в целом.

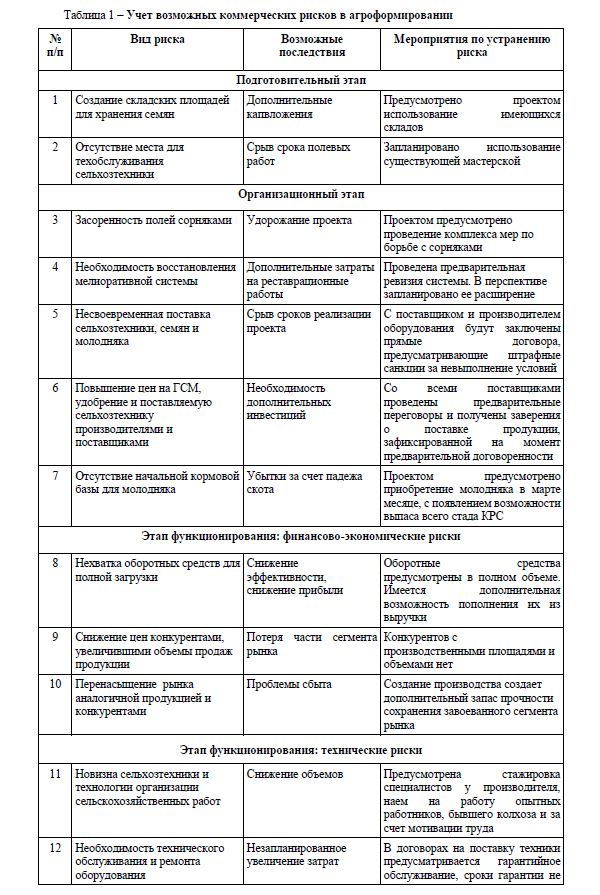

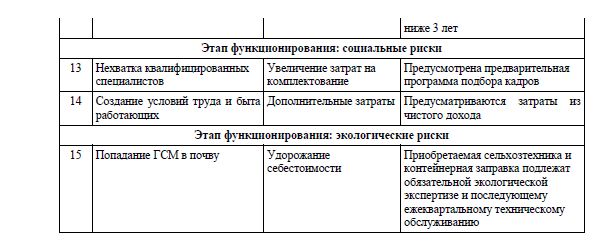

В мировой практике для оценки рисков обычно используется система поэтапного учета рисков с целью устранения возможных рисков. Рассмотрим возможные риски (за исключением природных рисков) в кредитном проекте по реанимации сельскохозяйственного предприятия, специализирующегося на выращивании зерновых культур, картофеля и крупнорогатого скота.

Таблица 1 – Учет возможных коммерческих рисков в агроформировании

Такого рода риски необходимо предусмотреть в бизнес-плане с конкретным предложением мероприятий по ограничению их негативного влияния. Для соблюдения принципиальной основы кредитных отношений с заемщиком-сельхозпроизводителем, т.е. возврата выданной ссуды, необходимо правильно оценить и предусмотреть все риски по кредитованию сельхозпроизводителей.

Использование всех вышерассмотренных аналитических звеньев и расчетов позволит всем заинтересованным в проекте участникам всесторонне и глубже проанализировать, насколько хорошо будет работать кредитный инвестиционный проект, и принять более осознанное решение по его осуществлению.

Литература

- Лишанский М.Л., Маслова И.Б. Финансы в сельском хозяйстве: Учебное пособие. - М.: Финансы, - 342 с.

- Кабушкин С.Н. Управление банковским кредитным риском: Учебное пособие. - М.: Новое знание, - 571 с.

- Кузьбожев Э.Н., Световцева М.Г., Бабич Т.Н. Системный или комплексный анализ? // Экономический анализ: теория и практика. - 2006. - № 9.- С. 9-17.

- Юняева Р.Р. Об оценке эффективности кредитования в сельском хозяйстве // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2010.- № 1. - С. 59-62.