Цель исследования – построение авторегрессионной модели прогнозирования выручки от реализации на примере крупной горно-металлургической корпорации. На основе фактических данных выполнить анализ временного ряда, определить порядок авторегрессионной модели, оценить её параметры и адекватность, сделать краткосрочный прогноз объёма продаж.

Методология – методологической основой исследования явились труды отечественных и зарубежных учёных по проблемам моделирования и прогнозирования экономических показателей. В процессе исследования были использованы методы прикладной статистики и эконометрики.

Оригинальность/ценность – важность работы заключается в решении прикладной задачи краткосрочного прогнозирования объёма продаж в условиях неустойчивой рыночной конъюнктуры. Практическая значимость данной статьи состоит в том, что применяемая методика основана на данных публичной финансовой отчётности предприятия, и, следовательно, может быть использована всеми заинтересованными лицами в соответствии со своими целями и задачами.

Выводы – оценка адекватности построенной авторегрессионной модели первого порядка свидетельствует о возможности применения рассмотренной методики в практической деятельности промышленных предприятий. Проведение оптимальной ценовой политики, использование благоприятной конъюнктуры товарного рынка, страхование рисков и другие мероприятия будут способствовать выполнению плана выручки от реализации продукции.

Введение

Выручка от реализации – важнейший показатель финансово-хозяйственной деятельности предприятия. Реализация продукции является связующим звеном между производством и потребителем. От того, как продаётся продукция, какой спрос на неё на рынке, зависит объём её производства.

Планирование и прогнозирование выручки реализации продукции основывается на учёте двух факторов:

- ёмкости освоенного рынка продаж выпускаемой продукции и возможностей его расширения;

- производственных мощностей предприятия, позволяющих выпускать такой объём продукции, который востребован рынком.

Обоснованное прогнозирование выручки от реализации имеет особую важность в финансовом планировании, так как от него зависят расчёт финансовых результатов деятельности предприятия и реальность большей части стратегических и тактических решений по развитию бизнеса.

Однако в практической работе предприятий фактически не уделяется внимания анализу временных рядов экономических показателей, построению адекватных эконометрических моделей и их применению в прогнозировании. Воспроизведение зависимостей элементов временного ряда предполагает тщательный подбор видов эконометрических моделей, оценку их адекватности и верификацию, которая заключается в сопоставлении расчётных данных с соответствующими данными реальной действительности.

В условиях жёсткой конкуренции между товаропроизводителями, а также рыночной нестабильности, когда соотношение спроса и предложения подвержено трудно прогнозируемым изменениям, возрастает актуальность и значение краткосрочного прогнозирования выручки. В свою очередь краткосрочное прогнозирование выручки от реализации продукции, выполненное на основе применения статистического пакета программных продуктов будет способствовать повышению степени обоснованности плановых расчётов.

В данной работе рассматривается методика построения авторегрессионной модели и определение на её основе краткосрочного прогноза выручки от реализации продукции для реально функционирующего предприятия на основе одномерного стационарного ряда поквартальной динамики, охватывающей 2011-2014гг.

В качестве объекта исследования выбрана «Kazakhmys PLS» – крупнейшая горно-металлургическая корпорация Казахстана. Основную долю товарной продукции составляет катодная медь. Кроме катодной меди, корпорацией реализуются: медная катанка, драгоценные металлы; золото, серебро, ювелирные изделия, цинк металлический и цинковый концентрат, а также тепло, электроэнергия и прочая продукция.

По результатам аналитических обзоров мировых товарных рынков, цена на медь с июля по декабрь 2014 года снизилась на 21,5%. Основные причины, по мнению аналитиков, кроются в падении цен на нефть и замедляющихся темпах роста мировой экономики. По прогнозам рост производства катодной меди в 2015 г. составит 4,6% и в физическом выражении составит 22,9 млн тонн (по сравнению с 21,9 млн тонн в 2014 г.). Мировое потребление цветного металла по оценкам экспертов в долгосрочной перспективе может подняться на 3,6-3,9% в годовом выражении [1]. Однако цены на медь на биржах будут падать даже при условии сокращения объёмов добычи медной руды. Позитивная динамика цен на медь возможна только при динамичном экономическом росте мировой экономики. Сложившаяся ситуация на мировых товарных рынках подтверждает значение и важность краткосрочного прогнозирования выручки.

Источниками информации для исследования послужили: стратегические и оперативные бюджеты корпорации, данные формы №2 финансовой отчётности предприятия – «Отчет о прибылях и убытках».

Основная часть исследования

Характерной особенностью стационарных временных рядов является то, что вероятностные свойства рядов не изменяются во времени [2-4]. Для описания стационарных случайных процессов широко используются авторегрессионные (АР) модели. АР-модели не предназначены для описания процессов с тенденцией, однако они хорошо описывают колебания, что весьма важно для отображения динамики показателей в условиях неустойчивой рыночной конъюнктуры.

Авторегрессионный процесс порядка pопределяется следующим образом (1):

модель является авторегрессионной моделью первого порядка АР (1), если зависит от двух предшествующих уровней Υ t–1 и Υ , – моделью второго порядка АР (2) и т.д.

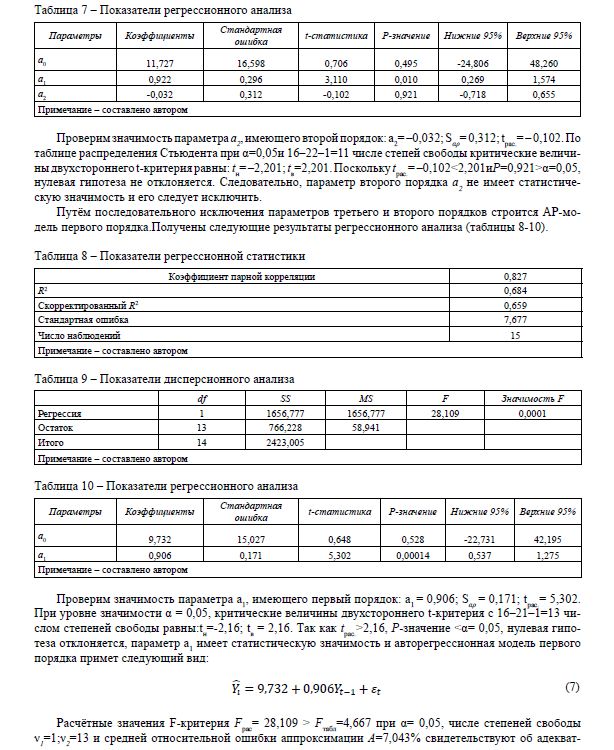

Идентификация АР-модели состоит в определении её порядка р. Одной из предпосылок построения модели этого типа является их применение к стационарному процессу. Поэтому в более широком смысле идентификация модели включает также выбор способа трансформации исходного ряда наблюдений, как правило, имеющего некоторую тенденцию, в стационарный (или близкий к нему) ряд. Временной ряд может быть приведён к стационарному после операции выделения тренда, сезонной или циклической компонент [5-8]. Для целей анализа и прогнозирования сформирован и используется временной ряд квартальных значений выручки от реализации продукции (работ, услуг) корпорации (рисунок 1).

![Поквартальная выручка от реализации продукции (работ, услуг) «Kazakhmys PLS» за 2011-2014 гг. [9]](/uploads/data/files/pics7/2_594.jpg)

Рисунок 1 – Поквартальная выручка от реализации продукции (работ, услуг) «Kazakhmys PLS» за 2011-2014 гг. [9]

Графический анализ исходного временного ряда свидетельствует о его стационарном характере, так как его элементы колеблются около значений среднеквартального объёма реализацииза весь период наблюдения. Среднее значение составило 88,494 млрд. тенге. Вместе с тем, утверждение о стационарности ряда динамики требует проверки с применением аналитических средств. Для этих целей используются разные критерии проверки гипотезы о неизменности среднего значения временного ряда (в широком смысле в таком случае он является стационарным). В частности, одним из них является критерий серий, основанный на медиане [10]. Расчёты подтвердили стационарность анализируемого временного ряда и целесообразность применения авторегрессионных моделей.

Выбрав модель и применив метод наименьших квадратов для вычисления параметров авторегрессионной модели, необходимо оценить её адекватность. Для этого можно использовать либо авторегрессионную модель конкретного порядка, которую уже применяли для похожих данных, либо сразу построить модель с несколькими параметрами, а затем последовательно исключать из неё параметры, не имеющие статистической значимости. В последнем случае применяется t-критерий значимости параметра А , имеющего наивысший порядок в данной авторегрессионной модели. Нулевая и альтерна-

где: Агипотетическое значение параметра, имеющего наивысший порядок в регрессионной модели, а ка оценки а . Тестовая t-статистика имеет t-распределение с n–2р–1 степенями свободы. Если уровень значимости двустороннего критерия α равен 0,05, критическая область разбивается на две части, каждая из которых соответствует вероятности, равной 0,025.

При заданном уровне значимости α нулевая гипотеза отклоняется, если расчётное значение t больше верхнего или меньше нижнего критического уровня t-распределения. Иначе говоря, решающее правило формулируется следующим образом: если t > t или t < t , нулевая гипотеза Н отклоняется, в противном случае нулевая гипотеза не отклоняется. Если нулевая гипотеза (А = 0) не отклоняется, значит выбранная модель содержит слишком много параметров. Критерий позволяет отбросить параметр модели наивысшего порядка и оценить авторегрессионную модель порядка р–1. Эту процедуру следует продолжать до тех пор, пока нулевая гипотеза Н не будет отклонена.

После оценки статистической значимости коэффициентов регрессии, необходимо оценить адекватность АР-модели по F-критерию Фишера и по показателю средней относительной ошибки аппроксимации (А,%). Прогнозирование по авторегрессионной модели производится только по шагам от года к году, так как в модели приходится использовать значение показателя на предыдущем временном интервале [14-16]:

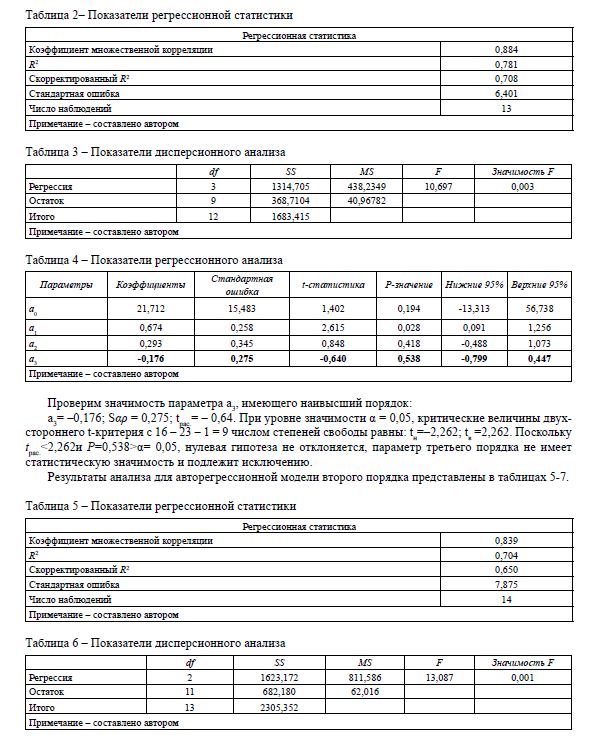

В таблице 1 показаны данные, необходимые для построения авторегрессионных моделей первого, второго и третьего порядка.

Для построения модели третьего порядка необходимы все столбцы этой таблицы. При построении авторегрессионной модели второго порядка последний столбец игнорируется. При построении авторегрессионной модели первого порядка – два последних столбца. Таким образом, при построении авторегрессионных моделей первого, второго и третьего порядка из 16 переменных исключаются одна, две и три соответственно.

Таблица 1 – Исходные данные для построения авторегрессионных моделей, млрд. тенге

Как следует из данных таблицы 5, ошибка прогноза во всех случаях не превышает 5%. Следовательно, точность прогноза достаточно высока, что свидетельствует о возможности применения авторегрессионной модели для прогнозирования выручки от реализации продукции в целях разработки финансовых планов и принятия объективных управленческих решений.

Немаловажное значение приобретает также разработка целого комплекса мероприятий, направленных на обеспечение выполнения плана выручки от реализации продукции, среди которых:

- проведение эффективной ценовой политики;

- использование благоприятной конъюнктуры товарного рынка;

- предоставление коммерческого кредита и ценовых скидок покупателям;

- страхование рисков;

- развитие рекламной и информационной деятельности на товарном рынке.

Список литературы

- Ярунина И. Рост цен на медь поддержал акции казахстанской компании [Электрон.ресурс] // Финансовый журнал LS. – 2015. – URL: http://lsm.kz/rost-tsen-na-med-podderzhal-aktsii-kazahstanskojkompanii.html (дата обращения: 04.2015)

- Афанасьев М. Ю., Суворов Б. П. Исследование операций в экономике. – М.: ИНФРА, – 444 с.

- Бережная Е. В., Бережной В. И. Математические методы моделирования экономических систем. – М.: Финансы и статистика, 2001. – 368 с.

- Мхитарян В. С., Архипова М. Ю., Балаш В. А. и др. Эконометрика. – М.: Проспект, – 384 с.

- Davidson , MacKinnon J. G. Econometric. Theory and Method. – Oxford: Oxford University Press, 2003. – 768 p.

- Рахметова Р. У. Эконометрика: учебное пособие. – Алматы: Казахский экономический университет им. Т. Рыскулова, 2009. – 93 с.

- Phillips D. A., Tzavalis E. (Eds.) The Refinement of Econometric Estimation and Test Procedures: Finite Sample and Asymptotic Analysis. – Cambridge: Cambridge University Press, 2007. – 418 p.

- Прикладные модели эконометрики: монография. / Под ред. профессоров Р. У. Рахметовой и Т. А. Дубровой. – Алматы: Экономика, – 324 с.

- Годовой отчет за 2014 год KAZ MINERALS PLC [Электрон. ресурс]. – – URL: http://www. kazminerals.com/pdf/2015/russian_ara.pdf (дата обращения: 23.03.2015)

- Granger W. J. et al. Essays in Econometrics: Spectral analysis, seasonality, nonlinearity, methodology, and forecasting. – Cambridge: Cambridge University Press, 2001. – 544 p.

- Кулинич Е. И. Эконометрика. – М.: Финансы и статистика, 2001. – 304с. 12 William H. Greene. Econometric Analysis. – Prentice Hall, 2011. – 1232

- Rachev S. et al. Financial Econometrics: From Basics to Advanced Modeling Techniques. – John Wiley and Sons, 2007. – 576 p.

- Тейл Г. Экономические прогнозы и принятие решений. – М.: Статистика, 1971. – 514с. 15 Минько А. А. Статистический анализ в MS EXCEL. – М.: Вильямс, 2004. – 448с.

- Ахметов Қ. А. MS Excel-де бизнес-шешімдер қабыладау: оқулық. – Алматы: Бастау баспасы, 2011. – 320 б.

- Льюис К. Методы прогнозирования экономических показателей. – М.: Финансы и статистика, 1986. – 130 с.

- Kaiser, J. Lease sales drive gulf OCS revenues // Oil & Gas Journal . – 2015. – № 113 (3). – pp.66-73.