Цель исследования – проведение комплексного анализа обеспеченности организации материальными оборотными средствами и совершенствование управления финансовой устойчивостью казахстанских предприятий.

Методология – в данной работе авторами использованы следующие научные методы исследования: анализ, наблюдение, сравнение, а также метод абстрагирования, методы индукции и дедукции.

Оригинальность/ценность – авторы рассматривают аналитические процедуры проведения комплексного анализа обеспеченности организации материальными оборотными средствами. Проводится описание динамики изменения финансовой устойчивости организации во взаимосвязи с динамикой изменения запасов материально-оборотных средств с целью проследить эволюцию финансовой устойчивости организации и ее факторов на протяжении отчетного периода времени, выявить тенденции изменения финансового состояния организации.

Выводы – авторами выявлено, что совместное изображение графиков показателей позволяет проследить эволюцию финансовой устойчивости организации на протяжении отчетного периода времени, выявить тенденции изменения финансового состояния организации. Исследование показало, что проведение комплексного анализа обеспеченности организации материальными оборотными средствами позволяет внедрить систему планирования запасов. Поэтому представляется целесообразным более подробно рассмотреть методику, используя четыре выделенных типа финансовой устойчивости и динамику изменения финансовой устойчивости организации во взаимосвязи с динамикой изменения запасов и источников их формирования.

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Рассмотрим четыре типа финансовой устойчивости:

- Абсолютная устойчивость финансового состояния – организация не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В казахстанской и международной практике такая финансовая устойчивость встречается крайне редко, поскольку процесс развития постоянно требует прилива дополнительных финансовых средств, организация вынуждена обращаться за займами и кредитами.

- Нормальная устойчивость финансового состояния – организация платежеспособна. Нормальная устойчивость показывает, что организация оптимально использует все доступные источники финансирования и полностью покрывает запасы и затраты.

- Неустойчивое финансовое состояние, – возрастает риск неплатежеспособности. Тем не менее, сохраняется возможность восстановления равновесия за счет дополнительного привлечения собственных средств, сокращения дебиторской задолженности и ускорения оборачиваемости запасов.

Пределом финансовой неустойчивости является кризисное состояние организации. Этот предел проявляется в том, что наряду с нехваткой средств из «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) организация имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

Кроме того, следует отметить, что финансовая неустойчивость считается допустимой, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарную стоимость производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Если указанные условия не выполняются, то финансовая неустойчивость является недопустимой и отражает склонность организации к существенному ухудшению финансового состояния.

- Кризисное финансовое состояние – предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы [1,2].

Поскольку положительным фактором финансовой устойчивости является наличие надежных источников формирования запасов, а отрицательным фактором – необоснованный рост величины запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) являются: устойчивое пополнение средств формирования запасов, оптимизация их структуры, обоснованное снижение уровня запасов [4,5].

Наиболее надежными способами пополнения средств для формирования запасов считается увеличение собственного капитала:

- за счет накопления нераспределенной прибыли;

- за счет распределения прибыли после налогообложения в фонды накопления;

- за счет увеличения уставного капитала.

Снижение уровня запасов происходит в результате реализации неиспользованных товарно-материальных ценностей, а также [7,9].

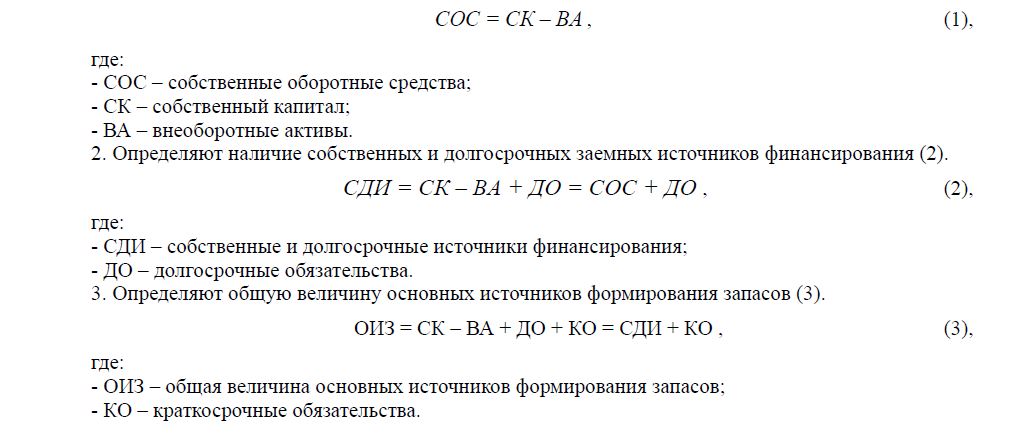

Для комплексного анализа обеспеченности организации материальными оборотными средствами проводят следующие аналитические процедуры (1):

Определяют наличие средств.

Определяют наличие собственных оборотных средств.

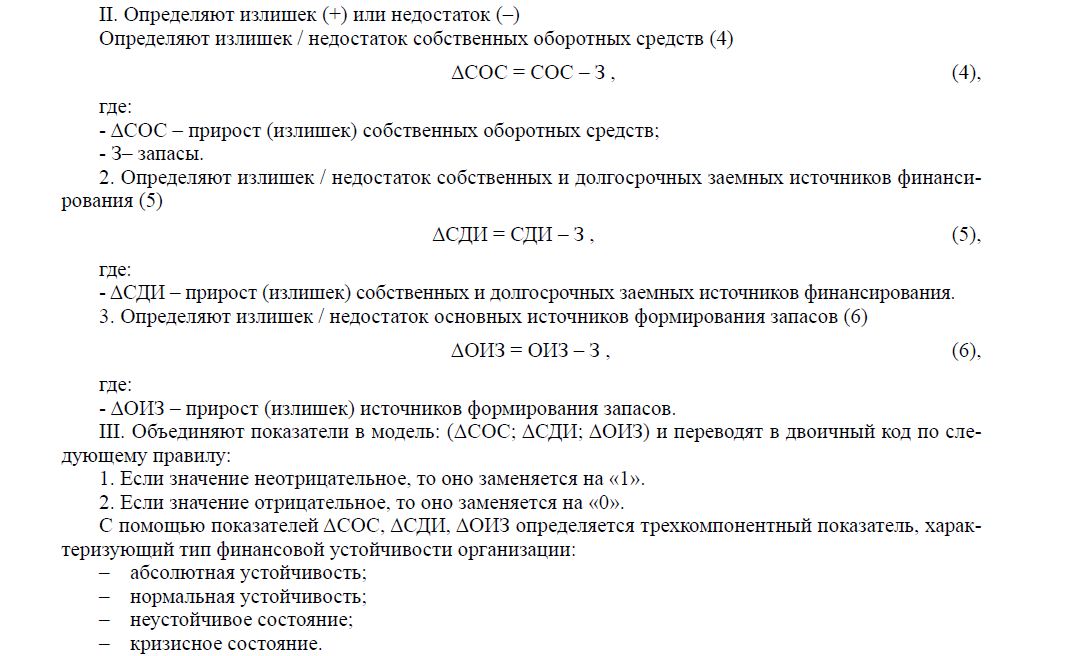

где:

- ΔОИЗ – прирост (излишек) источников формирования запасов.

- Объединяют показатели в модель: (ΔСОС; ΔСДИ; ΔОИЗ) и переводят в двоичный код по следующему правилу:

- Если значение неотрицательное, то оно заменяется на «1».

- Если значение отрицательное, то оно заменяется на «0».

С помощью показателей ΔСОС, ΔСДИ, ΔОИЗ определяется трехкомпонентный показатель, характеризующий тип финансовой устойчивости организации:

- абсолютная устойчивость;

- нормальная устойчивость;

- неустойчивое состояние;

- кризисное состояние.

Рисунок 1 – Определение типа финансовой устойчивости

Дальнейшее рассмотрение финансовой ситуации на предприятии будем оценивать, используя четыре выделенных типа финансовой устойчивости.

Финансовая устойчивость по абсолютным показателям классифицируется по следующим типам:

- абсолютная устойчивость, года ∆СОС > 0, ∆СДИ > 0, ∆ОИЗ > 0. Все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается крайне редко, и она вряд ли может рассматриваться как идеальная, так как означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности;

- нормальная устойчивость, когда ∆СОС < 0, ∆СДИ > 0, ∆ОИЗ > 0. Гарантирует платежеспособность предприятия, такое соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств – собственные и привлеченные;

- неустойчивое финансовое состояние, когда ∆СОС < 0, ∆СДИ < 0, ∆ОИЗ > 0. Нарушение платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов. Предприятие вынуждено привлекать дополнительные источники покрытия, не являющиеся «нормальными»;

- кризисное финансовое состояние, когда ∆СОС < 0, ∆СДИ < 0, ∆ОИЗ < 0. Предприятие неплатежеспособное и находится на грани банкротства. Основной элемент оборотного капитала – запасы не обеспечены источниками их покрытия.

Проанализировав полученные результаты финансовой устойчивости по абсолютным показателям, видим, что предприятие имеет неустойчивое финансовое положение, которое влечет за собой нарушение его платежеспособности, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов. Предприятие вынуждено привлекать дополнительные источники покрытия, не являющиеся «нормальными».

Такое положение предприятия связано с тем, что оно находится на стадии освоения новых методов и технологий на административном уровне, инженерно-технологическом, на производственном.

Поток текущих хозяйственных операций меняет определенное однажды состояние финансовой устойчивости, будучи причиной перехода из одного типа устойчивости в другой. Задача экономиста – так спланировать финансовые и материальные потоки, чтобы их следствием было улучшение финансового состояния предприятия. Для этого необходимо умение определять предельные границы изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы. В том случае, когда финансовое положение неустойчиво, его следует исправить путем оптимиза-

ции структуры пассивов, а также путем обоснованного снижения уровня запасов и готовой продукции на складе. Чтобы снять финансовое напряжение, предприятию необходимо выяснить причины резкого увеличения на конец года производственных запасов, незавершенного производства, готовой продукции и товаров [8,10].

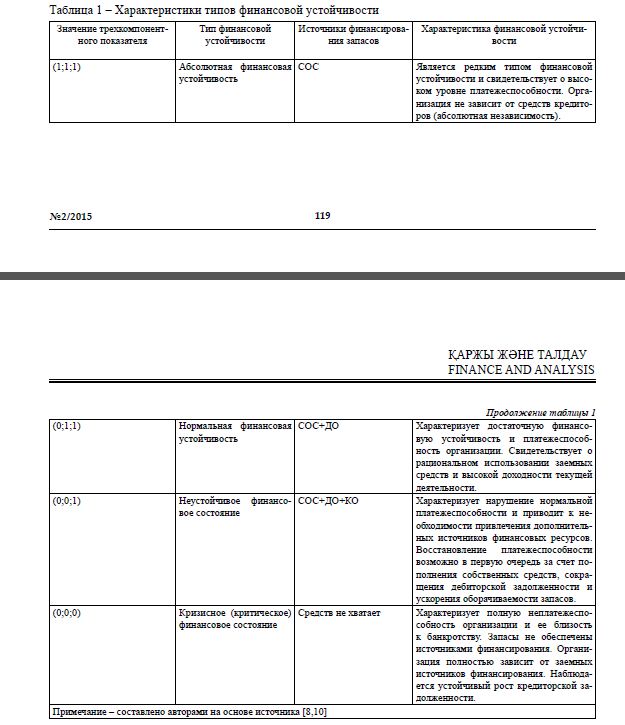

Таблица 1 – Характеристики типов финансовой устойчивости

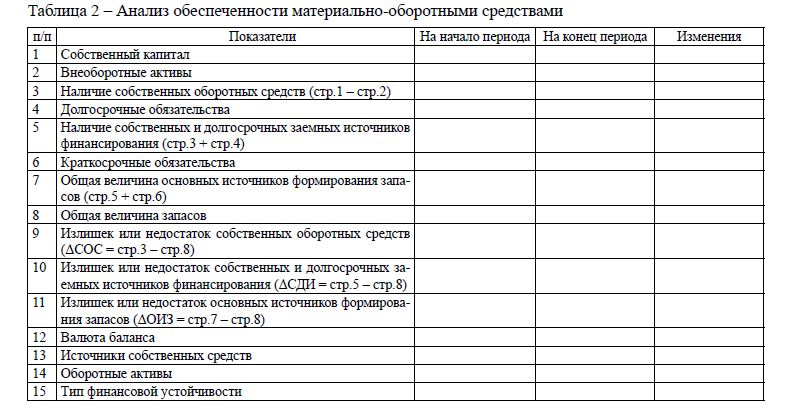

Для проведения анализа обеспеченности организации материальными оборотными средствами приведем как образец следующую аналитическую таблицу

Таблица 2 – Анализ обеспеченности материально-оборотными средствами

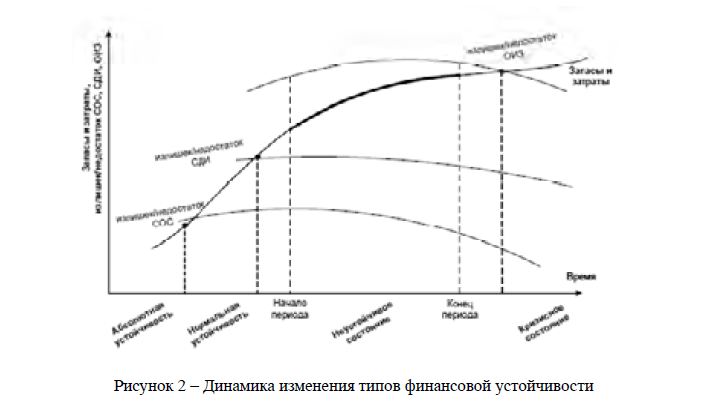

Для того чтобы изобразить динамику изменения финансовой устойчивости организации во взаимосвязи с динамикой изменения запасов и источников их формирования, графики изменения данных показателей во времени строят в одной системе координат. Точки пересечения кривой запасов с кривыми источников их формирования позволяют наглядно определить моменты, в которые происходит переход из одного типа финансовой устойчивости в другой.

Рисунок 2 – Динамика изменения типов финансовой устойчивости

Совместное изображение графиков показателей позволяет проследить эволюцию финансовой устойчивости организации и ее факторов на протяжении отчетного периода времени, выявить тенденции изменения финансового состояния организации.

Анализируя коэффициенты финансовой устойчивости за рассматриваемый период, можем делать вывод о финансовой устойчивости предприятия.

Список литературы

- Стояновой Е. С. Финансовый менеджмент. – М.: Перспектива, 2000. – 216 с.

- Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия. – М.: Академия, 2010. – 384 с.

- Попова Р. Г., Самонова И. Н., Добросердова И. И. Финансы предприятий. – СПб.: Питер, – 208 с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2000. – 208 с.

- Боронина Э. С. Оценка основных средств в соответствии с концепциями поддержания капитала компании // Бухгалтерский учет. – 2009. – № 17. – С. 62-66.

- Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятия.– М.: Эксмо, 2008. – 652 с.

- Карасева И. М. Финансовый менеджмент. – М.: Омега-Л, 2007. –335 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2010. – 1024 с.

- Ковалева А. М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы. – М.: Инфра-М, 2007. – 522 с.

- Лапуста М. Г., Мазурина Т. Ю. Финансы предприятий. – М.: Альфа-Пресс, 2009. – 640 с.

- Rodgers, Waymond, Guiral, Andrés Potential model misspecification bias. Formative indicators enhancing theory for accounting researchers // International Journal of Accounting. – 2011. – № 46 (1). – 25-50.

- Piech Knowledge and innovation processes in Central and East European economies. – Warsav, 2007. – p. 34.

- Cruz, Inês, Scapens, Robert , Major, Maria The localisation of a global management control system // Accounting, Organizations and Society. – 2011. – № 36 (7). – pp. 412-427.

- Coram, Paul ; Mock, Theodore J.; Monroe, Gary S. An investigation into financial analysts’ evaluation of enhanced disclosure of non-financial performance indicators // The British Accounting Review. – 2011. – № 43 (2). – pp. 87-101.

- Agbejule, Adebayo Organizational culture and The role of management accounting system // Journal of Applied Accounting Research. – 2011. – № 12 (1). – pp. 74-89.

- Banker, Rajiv D., Chang, Hsihui, Pizzini, Mina The judgmental effects of strategy maps in balanced scorecard performance evaluations // International Journal of Accounting Information Systems. – 2011. – № 12 (4). – pp. 259-279.

- Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. Экономический анализ хозяйственной деятельности. – М.: Кнорус, 2008. – 552 с.