Цель исследования – расмотреть необходимость управленческого учета, его задачи и направления организации, недостатки в системе управленческого учета, эффективность процедур административного контроля и принципы управленческих решений в страховом бизнесе и показать, что управленческий учет в страховых организациях представляется особенно важным в целях обеспечения конкурентоспособности на страховом рынке.

Методология – методологической основой исследования является диалектический метод познаний и системный подход. В процессе исследования использовались такие общенаучные методы и приемы как научная абстракция, анализ и синтез, сравнения, обобщения, описательный анализ.

Оригинальность/ценность – при написании статьи была предпринята попытка сформировать методику управленческого учета в страховых компаниях как необходимый инструмент для управления бизнес-процессами. Рассмотрены недостатки в системе управленческого учета, эффективность процедур административного контроля и принципы управленческих решений в страховом бизнесе. В любых условиях, особенно в условиях кризисов, важно уметь прогнозировать критические для страховых организаций ситуации, находить оптимальные решения выхода из них. Для такого прогноза необходим действенный управленческий учет, который благодаря современным инструментам и технологиям способен оказывать неоценимую помощь страховым организациям. Раскрыто значение необходимости управленческого учета, его задачи и направления организации.

Выводы – управленческий учет служит стратегическому планированию, прогнозированию в страховых организациях, их устойчивому развитию и совершенствованию качества управления всеми процессами страхового бизнеса, повышению конкурентоспособности страхового бизнеса. На современном этапе совершенствования управления информация должна быть высокого качества и результативной, удовлетворять потребности как внешних, так и внутренних пользователей. Это означает, что бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальному числу ее пользователей на разных уровнях управленческой иерархии.

- Результативная деятельность страхового субъекта, включая повышение уровня кассовости, сохранение и приумножение его имущества, определяется конструкцией управления страховым субъектом. Порядок управления страховым субъектом, как и любая другая доктрина управления, может быть представлен в виде совокупности субъекта управления, объекта управления и взаимосвязей между ними. Страховой субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с ним. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи [1, с. 156].

- В настоящее время понятием «управленческий учет» эксперты в области управления и бухгалтерского учета в страховании оперируют достаточно активно. Однако его место среди функций управления, а также его связи с финансовым управленческим учетом, на наш взгляд, недостаточно изучены. И это во многом объясняется, тем что Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 01.2014 г.) [2] не предусматривает подразделения бухгалтерского учета на финансовый и управленческий. Следует к этому добавить, что департаментом методологии бухгалтерского учета и аудита Минфина РК до сих пор не определена концепция развития управленческого учета, нет нормативных документов, которые предусматривали бы его формирование [3, с. 1]. В мировой теории и практике управления страховыми компаниями эти категории занимают свое особое место административного учета, который возник как самостоятельный вид бухгалтерского учета значительно позже, он ориентирован на формирование полезных сведений для составления внутренней закрытой отчетности (или данные) для принятия лучших административных решений в страховых компаниях. Управленческий учет не менее важен для эффективного развития хозяйственной деятельности страховых компаний, но в настоящее время он практически методически недостаточно обеспечен.

- Изучение теоретических источников по вопросам управленческого учета позволило выделить три основных подхода к определению административного учета. В первом подходе эксперты рассматривают управленческий учет как часть бухгалтерского учета или как самостоятельную его часть (подсистему бухгалтерского учета) [4, с. 150]. С этим мнением можно согласиться, так как по объектам изучения и по некоторым методическим подходам наблюдается прямая связь между финансовым и административным учетом. Другая группа авторов придерживается противоположного мнения, исключающего прямую взаимосвязь между ними и определяющего управленческий учет как составную часть системы управления страховой компаний [5, с. 18; с.13]. На наш взгляд, есть положительный аспект, направленный на необходимость изучения административного учета с точки зрения различных функций управления, а значит, и более широкого использования в нем различных декрипитаций управления в страховых компаниях Республики Казахстан.

Можно выделить еще одну группу основателей, которые в определении управленческого учета не показывают его связь с бухгалтерским учетом и подчеркивают его назначение для управленческих целей. Однако, по сути, они перечисляют способы, присущие именно бухгалтерскому учету, к которым можно отнести процессы измерения, накопления, идентификации и другие способы изучения фактов хозяйственной жизни, присущие бухгалтерскому учету в страховых компаниях [7, с. 18; 8 с. 31].

В связи с этим важнейшая задача учета в страховых компаниях – правильное, своевременное и полное отражение сведений о заключенных договорах страхования, о причитающихся и поступивших страховых премиях (взносах), о формируемых страховых резервах, а также о заявленных убытках и о произведенных страховых выплатах. От успешности решения этой задачи во многом зависят состоятельность организации, ее финансовая стабильность и способность своевременно выполнять обязательства по управление страховой организацией.

Правила результативного управления страховой организацией предопределили необходимость появления административного учета в отечественной экономической действительности. Данные, создаваемые в рамках бухгалтерского учета, имеют определенную востребованность для различных его пользователей, и прежде всего для лидеров и менеджеров различных уровней управления. Однако, формирование управленческого учета в конкретизированном виде необходимо для управления страховым бизнесом в целом.

Порядок управленческого учета должен обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления: планирования и организации, учета и внутреннего контроля, анализа и регулирования страхового бизнеса. С помощью информационного обеспечения происходит взаимосвязь отделений, разграничение прав и ответственности каждого из них, согласованность всех видов страховой деятельности в достижении цели организации. Информативная система подчинена потребностям организационной структуры, отражающей состав и взаимосвязь отделений страховой компании [9 с.15].

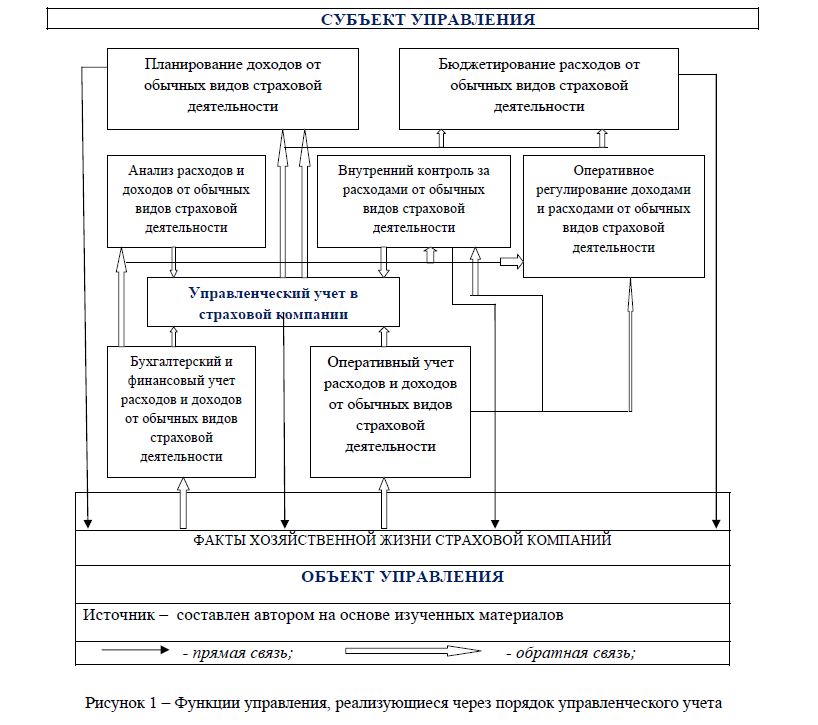

Функции управления, участвующие в принятии управленческих решений, и соответственно реализующиеся в концепции управленческого учета страховой компании [1 с.156], представлены на рисунке 1.

На рисунке 1 показан функционально-управленческий аспект концепции управления и определены его функции, реализующие как прямую, так и обратную связь между субъектом и объектом управления страховой компаний. Отсюда видно, что в моральном аспекте методы административного учета зависят от функций управления, связанных с ним обратной и прямой связью.

Таким образом, такой подход позволяет определить место управленческого учета в системе управления не только в экономическом, но и в функциональном аспекте. Если экономический аспект порядка управления подразумевает разьяснить его в форме экономических объектов (экономических показателей), то функциональный – интерпретацию его в форме функций управления. Экономический и функциональный аспекты управленческого учета дают возможность определить, с одной стороны, предмет управленческого учета, основным объектом которого являются расходы от обычных видов страховой деятельности (или затраты страховой компаний) и зависимые от них доходы от обычных видов страховой деятельности, с другой – его методы, которые зависят от функции управления. К ним относятся методы финансового бухгалтерского или эксплуатационного учета, методы планирования (или бюджетирования), а также методы анализа, внутреннего контроля и оперативного регулирования страховой деятельности. Отсюда можно уточнить определение административного учета, под которым, по-нашему мнению, необходимо понимать порядок формирования сведений о расходах и доходах от обычных видов страховой деятельности, базирующихся на методах ее учета, анализа, планирования, бюджетирования и внутреннего контроля, для принятия действующих, текущих и перспективных административных решений. Такое определение позволяет не только выявить объекты изучения управленческого учета, но и показать их методическое обеспечение, вытекающее из специфики функций управления страховой деятельности.

Рисунок 1 – Функции управления, реализующиеся через порядок управленческого учета

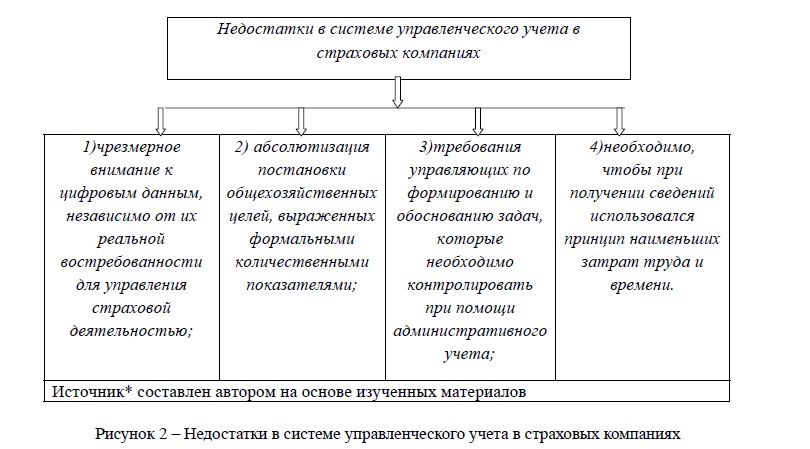

Менеджмент страховой деятельности – слишком сложный процесс, чтобы с ним мог справиться один человек [10 с. 26]. Порядок управления и стиль управления (авторитарный, кооперативный, смешанный) определяется наличием развитой системы продаж страховых продуктов (филиалов, агентств, представительств), разнообразием и объемами иной деятельности, не запрещенной законодательством. Ключевым в понятии «управленческий учет» является именно прилагательное «управленческий», тогда как учет – это только инструмент, системный элемент управления [11 с. 15]. Выдвижение учета на первое место в системе управленческого учета выявляет четыре недостатка, представленные на рисунке 2.

Рисунок 2 – Недостатки в системе управленческого учета в страховых компаниях

Такие задачи ставятся без достаточных оснований и ориентированы не на общехозяйственные операции, а на требования учетного процесса, которые зачастую не совпадают. Опыт международных компаний также показывает, что в понятии «административный учет» центр тяжести переносится на слово «управленческий», укрепляется связь технологий учета с технологиями управления страховой компанией. Управленческий учет не может подменить или заметить финансовый учет.

Если управленческий учет не может решить задачи управления организацией в целом, то сформированная в рамках управленческого учета аналитико-информационная база является основой для реализации функций управления бизнес-процессами страховой компании [1 с. 157]. При этом значимость учетных сведений экспертами подчеркивается следующим образом: управленческий учет – это система управления управлением, поскольку ее свойство идентично отражению в страховом учете, во многом предопределяет и особенность самих административных решений.

С позиций классического экономического учения в страховой компании существуют два доступа к обеспечению увеличения прибыли:

- при неизменном количестве доходов страховой компании следует добиваться получения максимальной прибыльной суммы, что предполагает наличие на рынке возможности повышать цены на свою услугу, когда конкуренция практически отсутствует. При этом управление в части затрат может быть ограничено только сохранением достигнутого уровня затрат;

- при неизменной выгоде следует стремиться к минимальному потреблению доходов. При этом управление направлено на снижение, минимизацию уровня текущих расходов. Страховая компания не зависит от поведения конкурентов, а сама влияет на процесс формирования себестоимости и цены, на финансовые результаты, на свою конкурентоспособность [12, с. 167].

Сущность обоих аспектов сводится, таким образом, к рациональному использованию имеющихся в страховой компании ресурсов и управлению потреблением этих доходов, т.е. к управлению расходами.

Управленческий учет в полной мере позволяет реализовать данные аспекты. Его сущность можно выразить путем определения управленческого учета как порядка управления прибылью через управление расходами. Предметом управленческого учета является контроль и анализ финансовой деятельности страховой организации в целом и ее отдельных структурных отделений (центров ответственности), а основными его объектами являются расходы и результаты страховой деятельности как всей страховой компании, так и ее отдельных структурных отделений, участков и т.д.

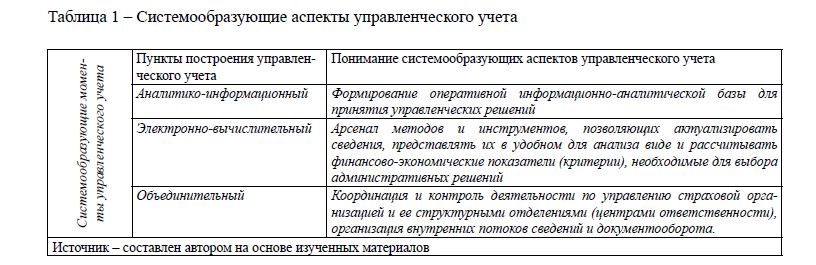

Исходными пунктами построения управленческого учета является четкое понимание его системообразующих аспектов, показанных в таблице 1:

Таблица 1 – Системообразующие аспекты управленческого учета

- Аналитико-информационный. Анализ изменившейся доходности, ликвидности и стабильности страхового бизнеса по данным бухгалтерского отчета можно провести только по окончании отчетного периода и составления отчетности. Эти данные не позволяют проводить анализ в разрезе договоров страхования, номенклатуры продаж, клиентов и т.п. и по видам страхования. Оценить можно только общую деятельность страховой организации, так как стандартные бухгалтерские регистры не содержат сведений, необходимых для анализа деятельности страховой организации, на основе которых принимается административное решение. Работа с дебиторами и кредиторами позволяет управлять финансовыми результатами, однако детальное отражение расчетов по дебиторам и кредиторам, срокам возникновения задолженностей, отслеживание по срокам платежей стандартные регистры бухгалтерского учета обеспечить не могут.

- Электронно-вычислительный. Разнообразие видов страховой деятельности компании (страховая, инвестиционная, финансовая, прочая), видов затрат, связанных с ними, место возникновения затрат требует применения иных методических аспектов в их изучении, уточнении, измерении. Кроме того, возникает необходимость в сборе и обобщении сведений разного назначения в целях планирования, прогноза, контроля и принятия административных решений. Таким образом, информационные потребности в системе управления страховой организацией постоянно расширяются и не могут быть реализованы обычным бухгалтерским учетом.

- Объединительный. Страховая организация состоит из множества различных элементов (отделений), одни из которых непосредственно осуществляют страховые операции (отделы продаж, отделы страхования, отделы урегулирования убытков, отдел перестрахования), другие – инвестиционные операции по размещению и реализации инвестиционных активов страховщика (средства страховых резервов и собственные средства), и из тех отделений, которые реализуют административные функции, связанные с планированием, внутренним контролем за ходом финансовой деятельности, ее регулированием и оценкой. Наиболее распространенным вариантом ведения страхового дела, продвижения страховых продуктов на рынок является наличие у страховой организации территориально разветвленной сети обособленных подразделений – филиалов, представительств, агентств. В сферу деятельности крупных страховых компаний через доктрину участия в капитале вовлекаются другие коммерческие организации, которые могут иметь статус дочерних и подчиненных обществ.

Контроль административный прежде всего связан с субъектами хозяйственной деятельности – административным персоналом на различных уровнях и исполнителями, т.е. с работниками страховой компании. Основной целью административного контроля является тщательное отслеживание деятельности хозяйствующего субъекта и побуждение персонала действовать в соответствии с целями создания бизнеса. Главной задачей административного контроля являются обеспечение порядка строгого выполнения сотрудниками страховой компании своих должностных обязанностей.

Эффективно налаженный административный контроль сокращает вероятность различных злоупотреблений и принятия необоснованных решений.

Административный контроль базируется на порядке корпоративных стандартов, в которых закреплен внутренний регламент страховой организации, система полномочий и ответственности административного персонала по соответствующим уровням управления. Результативность процедур административного контроля зависит от:

- определения и документального закрепления на основе детально разработанных должностных инструкций порядка действий и взаимоотношений определенного круга сотрудников по страховой организации планирования, регулирования, внутреннего контроля, учета и анализа в процессе реализации конкретных финансовых и хозяйственных операций;

- определения первичных документов (или других носителей сведений), в которых отражаются данные, свидетельствующие об исполнении соответствующими сотрудниками своих функций и о реализации финансовых и хозяйственных операций, а также от установления порядка движения документов от момента их возникновения до архивирования;

- определения точек контроля для оценки различных аспектов реализации конкретных финансовых и хозяйственных операций и оценки состояния или наличия ресурсов страховой организации, установления контролируемых параметров объектов контроля и критических точек контроля, где риск возникновения ошибок и искривлений особенно велик;

- выбора типов и методов проведения контроля. Сведения управленческого учета предназначены для внутреннего управления страховых компаний и носят конфиденциальный характер. К конфиденциальным данным, формируемым в административном учете, относятся прогнозы и планы по продажам и прибылям, установление тарифов, достижение новых рынков сбыта и т.п. [13 с. 212].

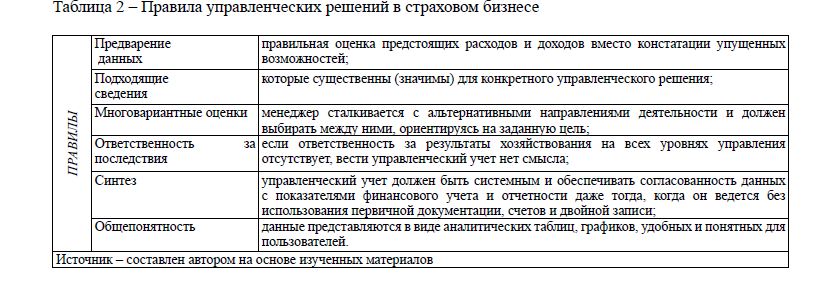

Реализация задач управленческого учета в страховых компаниях на системной основе достигается при тесной взаимосвязи и соблюдении как принципов бухгалтерского учета (достоверность, уместность и др.), так и следующих принципов управления, показанных в таблице 2.

Таблица 2 – Правила управленческих решений в страховом бизнесе

Разработка точных решений и аспектов по организации и ведению управленческого учета должна быть четко определена в страховом бизнесе в зависимости от административной необходимости. Данное направление в развитии управленческого учета представляется особенно важным в целях обеспечения конкурентоспособности на страховом рынке, результативности функционирования страхового бизнеса, увеличения их вклада в обеспечение защищенности и стабильного роста хозяйствующих субъектов и требует дальнейшего изучения.

Список литературы

- Жолаева М. А. Роль внутреннего контроля в системе управления деятельностью страхового субъекта // Вестник КазНУ. Серия экономическая. – 2014. – № 4 (104). – С. 155-162.

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III. О бухгалтерском учете и финансовой отчетности (с изменениями и дополнениями по состоянию на 09.2014г.) [Электрон. ресурс]. – 2007. – URL: http://online.zakon.kz/Document/?doc_id=30092011&sublink=260000. (дата обращения: 21.04.2014)

- Сатубалдин С. Концептуальные основы управленческого учета и проблемы внедрения на предприятиях Казахстана [Электрон. ресурс]. – – URL: http://gg-old.otgroup.kz/ru/publication/view/6623. (дата обращения: 18.05.2014)

- Кабиева А. Т. Теоретические аспекты развития системы учетно-аналитического обеспечения предприятия для принятия управленческих решений // Вестник КазНУ. Серия экономическая. – № 4 (104). – С. 149-154.

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по экономическим специальностям. – 8-е изд., испр. – М.: Омега-Л, 2010. – 570 с.

- Шеремет А. Д. Управленческий учет: учебное пособие. – 2-е изд., испр. – М.: ФБК-Пресс,– 512 с.

- Ковалев В. В., Соколов Я. В. Основы управленческого учета: учебное пособие. – СПб.: Лист, – 48 с.

- Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. / Пер. с англ.; под ред. Я. В. Соколова. – М.: Финансы и статистика, 2000. – 416 с.

- Тайгашинова К. Т. Управленческий учет: учебное пособие. – Алматы: Экономика, – 332 с. 10 Адезис И. К. Стили менеджмента – эффективные и неэффективные. / Пер. с англ. – М.: Альпина Бизнес Букс, 2009. – 199 с.

- Жолаева М. А. Система управленческого учета в страховых компаниях // Европейская наука XXI века-2013: Материалы IX международной научно-практической конференции. – Экономическая наука. Наука и студия. – 2013. – с.

- Жолаева М. А. Конурентоспособность страховых компаний // Вестник университета «Туран». – 2014. – № 3 (63). – с. 240.

- Друри К. Введение в управленческий и производственный учет: учебное пособие для вузов. / Пер. с англ. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 1998. – 774 с.