Цель исследования – описать нелинейный (ускоренный) износ легковых автомашин различных классов для последующего практического применения, провести сравнительный анализ данных стоимости различных марок автомобилей.

Методология – анализ, сравнительные подходы, обобщение, дедукция, абстрагирование, эксперимент, использование метода фонда амортизации для моделирования ускоренного накопленного износа автомашин.

Оригинальность/ценность – показана необходимость применения метода фонда амортизации для точного описания износа легковых автомашин. Проведен сравнительный анализ рыночных данных о стоимости нескольких марок автомобилей в зависимости от возраста в целях подтверждения результатов, полученных в ходе применения метода фонда амортизации для определения накопленного износа дорожных транспортных средств, а также подтверждения нелинейного характера изменения накопленного износа и остаточной стоимости автомашин различного возраста.

Выводы – результаты расчётов совпадают с рыночными данными для легковых автомашин, принадлежащих исследованным классам (особо малый, малый, средний бизнес, минивэны, внедорожники). Использование метода фонда амортизации в практике оценки дорожных транспортных средств позволяет получить достаточно общую модель обесценивания, приближенную к той, которую можно получить при обработке рыночной ценовой информации для каждой марки транспортных средств. Используемые данные имеют рыночное (статистическое) происхождение и, по-видимому, не могут применяться в тех случаях, когда условия эксплуатации дорожного транспортного средства, следовательно, и его износ существенно отличаются от стандартных. Однако для большого количества практических применений данный метод может быть весьма эффективным.

В современных условиях резкого увеличения количества автомобилей оценка их стоимости приобретает всё большее значение. Потребность в ней возникает в случаях разного рода купли-продажи, передачи в залог, в том числе в качестве гарантийного обеспечения банковского кредита, постановки на бухгалтерский баланс, внесения в виде неденежного вклада в уставный фонд юридического лица, имущественных споров и других.

При проведении оценки стоимости автомашин важную роль играет фактор износа. Достоверное определение величины износа является в оценке дорожных транспортных средств отдельной задачей, не всегда имеющей однозначное решение, что может значительно повлиять на итоговую стоимость объекта оценки. В качестве объекта оценки, как правило, выступает уже используемая какое-то время автомашина, соответственно, объект на дату оценки уже имеет ту или иную степень износа, причем как физического, так функционального и внешнего.

С точки зрения оценочной классификации дорожные транспортные средства относятся к машинам и оборудованию, особенности оценки которых описаны достаточно подробно (см., напр., [1]). При определении стоимости машин и оборудования оценщика в первую очередь интересует стоимостное выражение величины износа. Наиболее точно можно определить его из исследования рынка, иными словами, если речь идёт о дорожном транспортном средстве, то следует исследовать как рынок оценивает наличие износа у этого транспортного средства. Величина износа, полученная на основе исследования рынка продаж транспортных средств, по существу отражает накопленный износ [2]. Именно накопленный износ является основным фактором, оказывающим влияние на размер остаточной стоимости. Поэтому важно иметь возможность его математического моделирования с целью дальнейшего использования в расчётах стоимости.

В практике оценки стоимости достаточно широко распространены линейные методы моделирования износа, которые предполагают равномерность изменения остаточной стоимости транспортного средства во времени. Но в реальной жизни, даже при нормальных условиях, эти процессы протекают неравномерно. Поэтому возникает необходимость создания методов для расчета износа, которые отражали бы нелинейный (в случае машин и механизмов, включая дорожные транспортные средства, – ускоренный вначале) характер протекания износа и учитывали рыночные механизмы формирования стоимости.

Износ и его типы

В теории и практике оценочной деятельности понятие «износ» употребляется в различных смыслах. В техническом смысле под износом понимают частичную или полную утрату объектами оценки своих первоначальных потребительских свойств и параметров. В экономическом понимании износ рассматривают как обесценивание, характеризующее потерю с течением времени объектом оценки стоимости в связи с уменьшением его полезности, вызванным техническими и экономическими причинами: эксплуатацией, длительным хранением, научно-техническим прогрессом, экономической ситуацией [3].

В теории оценки и в нашей статье речь пойдёт именно об обесценивании, вызванном износом, а не об износе, как таковом, в техническом смысле. Техническое, инженерное понимание износа страдает тем недостатком, что оно не учитывает влияние рыночной конъюнктуры на вторичном рынке, в нашем случае – рынке купли-продажи подержанных автомашин. Если потребительские свойства какой-либо автомашины, к примеру, снизились на 10%, тот это не означает, что по сравнению с новой точно такой же автомашиной ее цена на вторичном рынке будет строго на 10% меньше. В действительности многое будет зависеть от уровня спроса на данный тип автомашин [4]. Одной из издержек функционирования любого объекта оценки являются потери в стоимости, вызванные различными причинами, не покрываемыми текущими возмещениями. Именно такие потери в стоимости называются обесцениванием.

Понятие износа связано с понятием амортизации (в бухгалтерском смысле этого слова), но будет неверно их отождествлять. Бухгалтерская амортизация представляет собой совокупность учетных и плановых операций, выполняемых по установленным правилам, благодаря которым погашается стоимость амортизируемого имущества и создается дополнительный источник собственных оборотных средств на предприятии для обновления изношенного имущества [5-6]. Износ объективен и не зависит от правил учета, бухгалтерская же амортизация вторична по отношению к износу. На протяжении срока полезного использования динамика амортизационных отчислений может не совпадать с динамикой износа. Наиболее наглядным примером этого несовпадения является ситуация, когда полная амортизация имущества не означает, что оно полностью изношено.

В зависимости от причин, вызвавших обесценивание материальных объектов оценки, различают три типа износа: 1) физический износ; 2) функциональный износ; 3) внешний (экономический) износ [7-8]. Любой объект оценки может подвергаться одновременно разным типам износа, поэтому оценщиков интересует накопленный (совокупный) износ или обесценивание, т. е. суммарные потери стоимости объекта оценки по всем причинам. Иными словами, накопленный износ объекта оценки представляет собой совокупность физического, функционального и внешнего износов [4].

Важность учета всех трех типов износа при оценке автомашин обусловлена следующими причинами [9]:

- относительно небольшими (на фоне других активов) нормативными сроками службы большинства дорожных транспортных средств, что имеет следствием существенность влияния физического износа на их стоимость;

- высокой динамикой появления новых технологий, материалов и конструкций дорожных транспортных средств, что способствует их быстрому функциональному износу;

- относительно быстрым изменением спроса, а также конкуренцией с иностранными товарами, что приводит к внешнему (экономическому) износу.

Финансовая математика для описания обесценивания

Существенной составляющей оценочной деятельности является финансовая математика, которая занимается изучением стоимости денег во времени. Необходимость учета фактора времени вытекает из сущности финансирования, кредитования и инвестирования. Следствием этого является принцип неравноценности денег, относящихся к разным моментам времени или, в другой формулировке, принцип изменения ценности денег во времени [10-12]. Согласно этому принципу одна и та же денежная сумма имеет разную ценность во времени по отношению к текущему моменту: один доллар, который будет получен в будущем, стоит меньше доллара, получаемого сегодня [13-14].

При проведении различного рода расчетов по оценке стоимости объектов широко применяются специальные функции сложного процента, которые отражают изменение стоимости денег во времени. Основными из них являются так называемые шесть финансовых множителей: множитель накопления, множитель приведения, множитель ренты, множитель итога, множитель амортизации и множитель возмещения [15]. Эти множители реализуются с помощью соответствующих финансовых функций Microsoft Excel.

Финансовые множители существенно используются в моделировании обесценивания различных активов. Это понятие широко используется не только в оценке, но и в смежной сфере управления инвестициями. Так как одним из основных принципов экономики является то, что инвестированный капитал следует поддерживать нетронутым, какой-либо систематический план для учета обесценивания должен быть неотъемлемой частью системы управления инвестициями. При этом обесценивание обычно рассматривается как оперативные издержки и рассчитывается подобно любым другим издержкам. Таким образом, ежегодно (или чаще) делается расчет обесценивания материальных активов, в которые инвестирован капитал.

В связи с этим, приобретая новую машину (или оборудование), необходимо решить в соответствии с наилучшим учетом исходных данных, как долго будет срок её полезного использования и какова вероятная стоимость её остатков в конце этого срока. Затем, исходя из этой информации и первоначальной стоимости, устанавливается расписание обесценивания, показывающее величины обесценивания за каждый год (годовой износ), остаточной стоимости в конце каждого года и полное обесценивание за прошедший срок (накопленный износ). Методы расчёта величины обесценивания могут быть различными (подробнее ниже). Но следует отметить, что во всех случаях полное обесценивание плюс остаточная стоимость актива должна быть всегда равна первоначальной стоимости актива. Расписание обесценивания и сопутствующие расчёты обычно производятся методами финансовой математики.

Классификация методов расчёта величины обесценивания

Методы описания обесценивания делятся на две группы: методы, не связанные с финансовыми функциями, и методы на их основе.

Наиболее распространенными методами первой группы являются (см., напр., [5-6]): линейный метод, метод суммирования до целого и метод постоянных процентов.

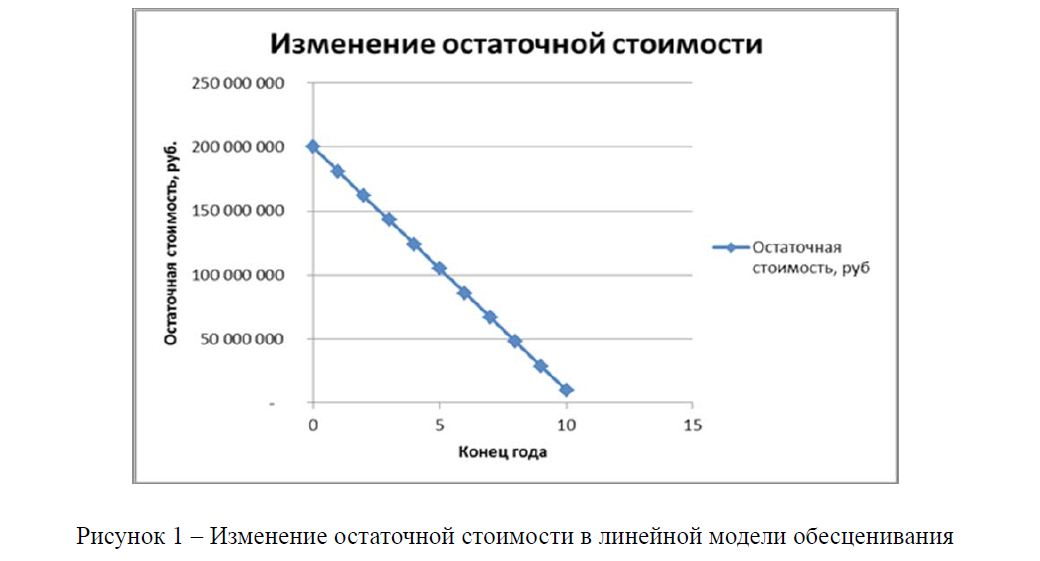

Линейный метод, также называемый метод средних, является одним из простейших и потому популярных методов установления суммы обесценивания. В нём предполагается, что сумма обесценивания для каждого года одинакова (постоянна). Условный пример изменения остаточной стоимости при линейной модели обесценивания для десятилетнего периода использования объекта оценки представлен на рисунке 1.

Рисунок 1 – Изменение остаточной стоимости в линейной модели обесценивания

Главный недостаток линейного метода – в его неправдоподобии. Известно, что большинство машин и оборудования обесценивается быстрее в течение первых лет эксплуатации. Но, несмотря на этот очевидный недостаток, линейный метод достаточно широко используется из-за простоты применения.

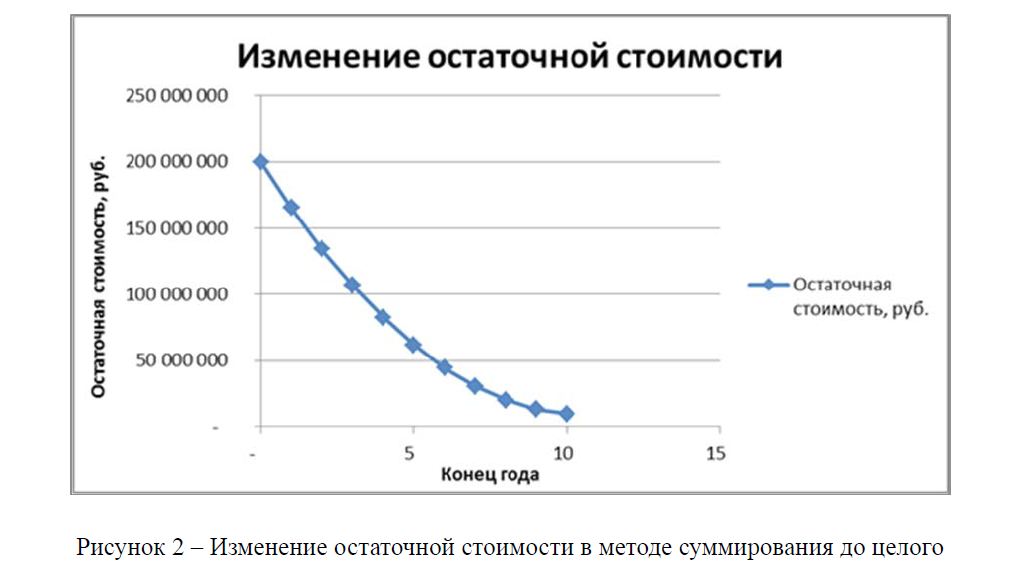

Метод суммирования до целого (для машин и оборудования [16]) является более реалистичным методом анализа обесценивания, он предполагает, что активы быстрее обесцениваются в первые годы жизни и медленнее в последние. Условный пример изменения остаточной стоимости методом суммирования до целого для десятилетнего периода использования объекта оценки представлен на рисунке 2.

Рисунок 2 – Изменение остаточной стоимости в методе суммирования до целого

Метод постоянных процентов является еще одним методом определения стоимостей ежегодных обесцениваний так, чтобы они были больше в первые годы эксплуатации. При этом каждое годовое обесценивание является фиксированным процентом остаточной стоимости актива в конце предшествующего года. Таким образом, при использовании данного метода обычно устанавливается лишь норма (процент) обесценивания, а не продолжительность использования и стоимость остатков. Обычно определяется также нижний порог остаточной стоимости, после которого метод прекращает применяться. График изменения остаточной стоимости для этого метода внешне напоминает рисунок 2. Отметим, что в обоих описанных методах кривые графика обесценивания фиксированы (однозначно заданы).

Ко второй группе описания обесценивания относятся методы фонда возмещения [11] и фонда амортизации [17]. Существенным отличием этих методов является использование понятия фонда обесценивания, представляющего собой сберегательный фонд для накопления суммы денег, равной полному обесцениванию. При таком плане обесценивания стоимость ежегодного обесценивания изменяется от года к году, так как она равна платежу, сделанному в конце года, плюс процент, накопленный фондом в течение года. Остаточная стоимость активов в этом случае будет определяться как разность между первоначальной стоимостью и полной суммой фонда обесценивания.

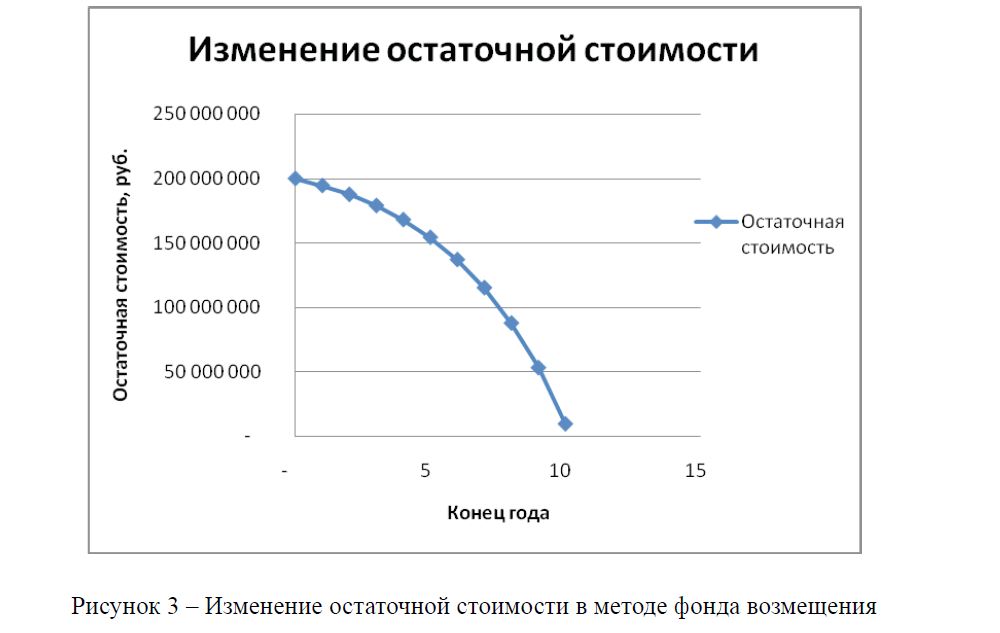

В методе фонда возмещения ежегодный платёж в фонд обесценивания определяется с помощью множителя возмещения. Однако такая модель обесценивания нехарактерна для машин, оборудования и транспортных средств, она применима в случае определения обесценивания недвижимости, которая в течение первых лет обесценивается медленнее, чем в последние годы, в отличие от транспортных средств, машин и оборудования. Условный пример изменения остаточной стоимости при определении обесценивания методом фонда возмещения для десятилетнего периода использования объекта оценки представлен на рисунке 3.

Рисунок 3 – Изменение остаточной стоимости в методе фонда возмещения

Следует заметить, что предельным случаем метода фонда возмещения, как и метода фонда амортизации, описанного ниже, является линейный метод. Если процент фонда обесценивания (то есть фонда возмещения или фонда амортизации) равен нулю, то при таком плане обесценивания стоимость ежегодного обесценивания остается неизменной и равна платежу, сделанному в конце года. В то же время процент, накопленный фондом в течение года, отсутствует. В этом случае кривая изменения остаточной стоимости носит линейный характер.

Описание метода фонда амортизации

Для характеристики накопленного износа машин и оборудования, в том числе автомобилей, можно использовать приближенный метод расчета износа – метод фонда амортизации, который отражает нелинейный характер протекания износа. Нелинейность в этой модели износа, также как и в методе фонда возмещения, обеспечивается путем применения формализма финансовых множителей. Этот метод использован для исследования заявленной темы, и поэтому описывается в статье более подробно.

В основу данного метода положен принцип амортизации стоимости рассматриваемой машины или оборудования. Следует заметить, что в данном случае, как и в оценке стоимости в целом, термин «амортизация» употребляется в значении, отличном от значения, используемого в бухгалтерском учете. Используемое в статье толкование совпадает со значением, принятым в банковской терминологии: амортизация – это погашение финансового обязательства (долга), особенно аннуитетными платежами. Принцип амортизации стоимости объекта оценки, положенный в основу метода фонда, предполагает, что ежегодно осуществляются равные платежи в этот предполагаемый фонд амортизации. Текущая стоимость таких аннуитетных платежей будет характеризовать накопленный износ объекта в денежном выражении. Для определения величины текущей стоимости используется множитель ренты. Расчетная зависимость для определения накопленного износа дорожного транспортного средства будет иметь вид:

pmt – величина аннуитетного платежа, ден.ед.;где И – величина накопленного износа в момент времени t, ден.ед.;

i – годовая ставка процента фонда амортизации, %;

t – период времени, прошедший с начала платежей (фактический возраст автомашины), лет.

При этом величина аннуитетного платежа (pmt) определяется по первоначальной стоимости транспортного средства при помощи множителя амортизации по формуле:

где n – продолжительность периода времени полного обесценивания автомашины (срок экономической жизни), лет.

Таким образом, с помощью формул (1)-(3) можно моделировать величину накопленного износа дорожного транспортного средства, которое эксплуатируется в течение t лет. При этом ставка процента фонда амортизации i является единственным подгоночным параметром. Взяв рыночные величины износа для различных значений возраста автомобиля, можно подобрать величину параметра i, дающую наилучшее совпадение с рыночными данными (например, по методу наименьших квадратов).

Реализация метода фонда амортизации для описания накопленного износа автомашин с помощью пакета Microsoft Excel

Метод фонда амортизации для расчёта накопленного в процессе эксплуатации износа дорожных транспортных средств может быть реализован с помощью аппарата финансовых функций из пакета Microsoft Excel, обычно применяемого в процедуре оценки стоимости. В этом случае величина аннуитетного платежа pmt (2) будет вычисляться с помощью финансовой функции ПЛТ пакета Microsoft Excel.

Как и ранее, аргументы БС и Тип являются нулевыми и могут быть опущены.

Расчет, произведенный с помощью формул и финансовых функций пакета Microsoft Excel по методике, описанной выше, позволяет учесть нелинейный (ускоренный) характер изменения стоимости транспортных средств с возрастом.

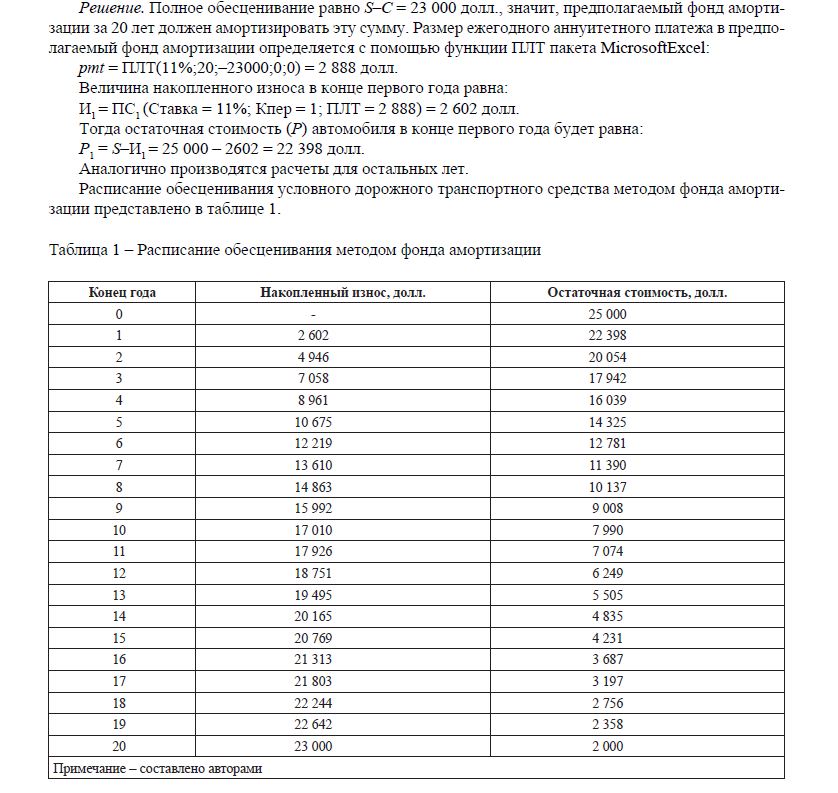

Характеристику накопленного износа и, соответственно, расписание обесценивания условного дорожного транспортного средства методом фонда амортизации можно рассмотреть на следующем примере.

Пример. Пусть стоимость некоторого нового автомобиля составляет S = 25 000 долл. Предполагается, что его полезная жизнь продлится 20 лет, и что остаточная стоимость будет равна C = 2 000 долл. Необходимо составить расписание обесценивания для этой машины методом фонда амортизации, если процент предполагаемого фонда амортизации составляет 11% годовых.

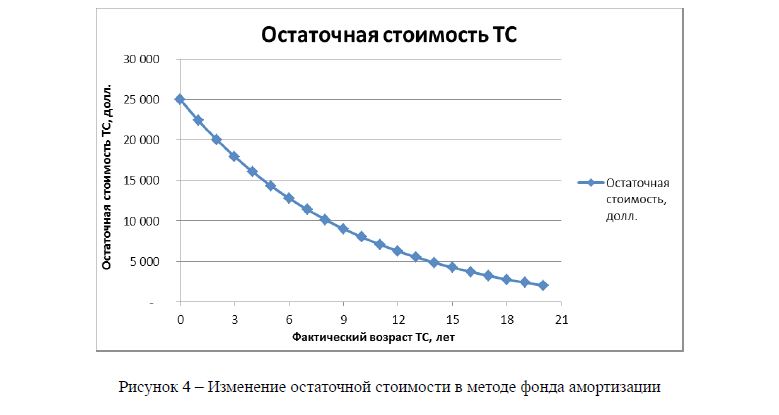

Характер изменения остаточной стоимости транспортного средства (ТС) при расчете износа методом фонда амортизации представлен на рисунке 4.

Рисунок 4 – Изменение остаточной стоимости в методе фонда амортизации

Сравнение результатов расчёта по методу фонда амортизации с данными вторичного рынка автомобилей

Очевидно, что наиболее достоверные данные по износу дорожных транспортных средств могут быть получены на основе обработки рыночной ценовой информации для каждой марки автомашин в течение её экономической жизни. Однако практическое применение такого метода рыночной выборки при проведении оценочных расчетов требует значительных затрат времени на исследование рынка. Возможность использования данного метода также может быть ограничена степенью развитости сегмента рынка, к которому относятся оцениваемые объекты, его открытостью, доступностью информации. Как следствие, по-видимому, не всегда и не для всех дорожных транспортных средств можно воспользоваться этим методом расчёта [18].

Несмотря на различия между оцениваемыми объектами можно предполагать существование общих для разных марок и моделей дорожных транспортных средств экономических закономерностей, лежащих в основе обесценивания машин и оборудования с возрастом. Это обстоятельство позволяет создать простой приближенный метод для расчета величины обесценивания с учетом рыночных механизмов формирования стоимости.

Величина обесценивания, полученная на основе исследования рынка продаж автомашин, по существу отражает накопленный износ. Когда анализу подвергается изменение величины стоимости дорожных транспортных средств одной и той же модели, то в основном изменение стоимости происходит под действием физического износа (так, как его воспринимает рынок). Вместе с тем автомобильный рынок достаточно быстро реагирует на внешние изменения, например, законодательного характера (внешний износ). Что касается функционального износа, то специфика авторынка такова, что выпуск новой, более совершенной модели происходит по более высокой цене, поэтому снижение цены старой модели практически не происходит. По-видимому, моральный износ, если и существует, то не очень велик. Однако рыночные цены его также учитывают. Таким образом, зависимость, полученная в результате обработки рыночных данных о ценах транспортных средств как зависимости от года их выпуска, отражает именно накопленный износ [19].

Для подтверждения результатов, полученных в результате применения метода фонда амортизации для определения накопленного износа дорожных транспортных средств, а также для подтверждения нелинейного характера изменения накопленного износа и остаточной стоимости автомашин различного возраста, был проведен сравнительный анализ рыночных данных о стоимости нескольких марок автомобилей в зависимости от возраста.

Для исследования были отобраны широко распространенные на вторичном рынке Республики Беларусь марки легковых автомашин, относящиеся к различным классам. Основным источником информации послужили белорусские интернет-сайты, специализирующиеся по продаже автомобилей: www. abw.by и www.av.by.

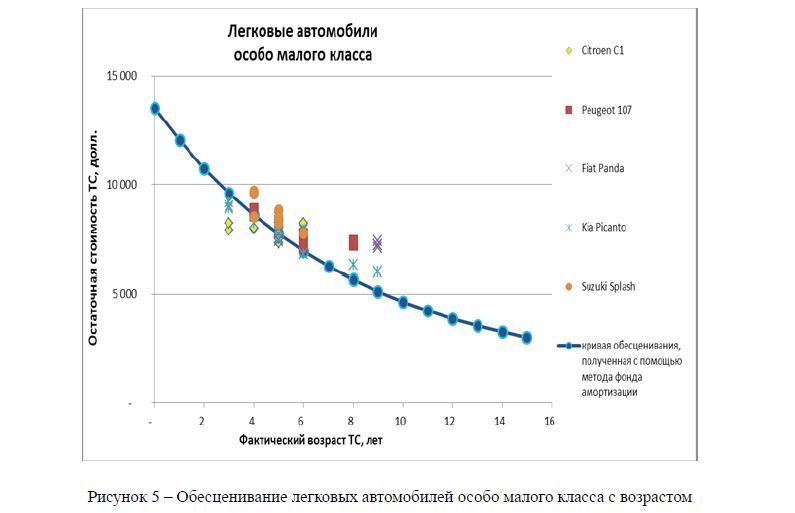

В качестве представителей особо малого класса были выбраны автомобили следующих марок: Citroёn C1, Peugeot 107, Fiat Panda, Kia Picanto, Suzuki Splash.

Определение накопленного износа и остаточной стоимости легковых автомобилей особо малого класса методом фонда амортизации осуществлялось на основании следующих данных:

- стоимость новой машины = 13 500 долл.;

- стоимость в конце срока использования = 3 000 долл.;

- срок использования = 15 лет;

- процент фонда амортизации, обеспечивающий наилучшее совпадение с рыночными данными = 13,5%.

Подобно вышеприведенному примеру, было составлено расписание обесценивания легковых автомобилей особо малого класса с помощью метода фонда амортизации. График изменения остаточной стоимости автомобилей особо малого класса при определении накопленного износа методом фонда амортизации, составленный на основании расписания обесценивания, представлен на рисунке 5. Одновременно на этом рисунке представлены результаты обработки данных, полученных в ходе исследования рынка легковых автомобилей особо малого класса.

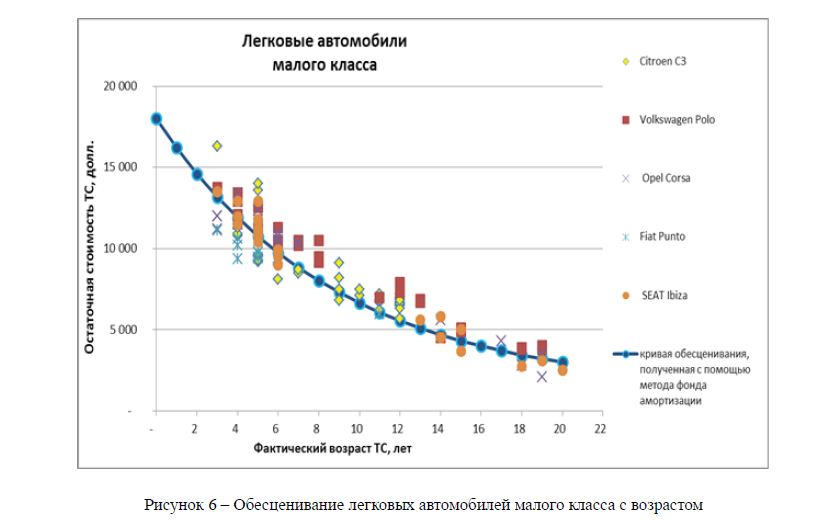

В качестве представителей малого класса были выбраны автомобили марок: Citroen С3, Volkswagen Polo, Opel Corsa, Fiat Punto, SEAT Ibiza.

Определение накопленного износа и остаточной стоимости легковых автомобилей малого класса методом фонда амортизации осуществлялось на основании следующих данных:

- стоимость новой машины = 18 000 долл.;

- стоимость в конце срока использования = 3 000 долл.;

- срок использования = 20 лет;

- процент фонда амортизации, обеспечивающий наилучшее совпадение с рыночными данными = 12%. Процедура расчета была аналогична расчётам обесценивания легковых автомобилей особо малого класса. Результаты обработки данных, полученных в исследовании рынка легковых автомобилей малого класса, представлены на рисунке 6.

Рисунок 6 – Обесценивание легковых автомобилей малого класса с возрастом

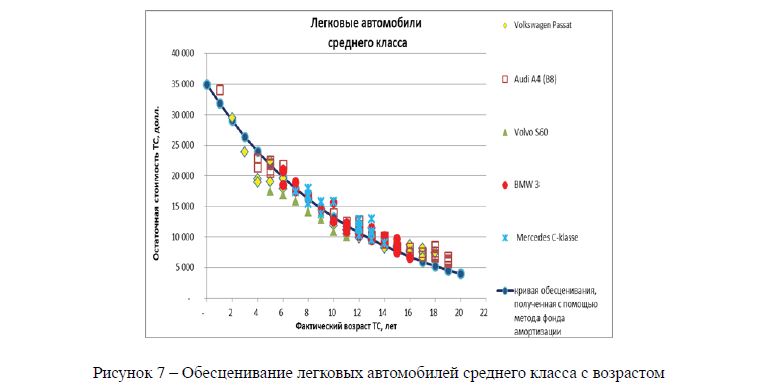

В качестве представителей среднего класса были выбраны автомобили марок: Volkswagen Passat, Audi A4 (B8), Volvo S60, BMW 3, Mercedes C-klasse.

Определение накопленного износа и остаточной стоимости легковых автомобилей среднего класса методом фонда амортизации осуществлялось на основании следующих данных:

- стоимость новой машины = 35 000 долл.;

- стоимость в конце срока использования = 4 000 долл.;

- срок использования = 20 лет;

- процент фонда амортизации, обеспечивающий наилучшее совпадение с рыночными данными, = 9%.

Результаты обработки данных, полученных в результате исследования рынка легковых автомобилей среднего класса, представлены на рисунке 7.

Рисунок 7 – Обесценивание легковых автомобилей среднего класса с возрастом

В качестве представителей бизнес-класса были выбраны автомобили марок: Audi A6, Mercedes Eklasse, BMW 520, Lexus GS, Chrysler 300C.

Определение накопленного износа и остаточной стоимости легковых автомобилей бизнес-класса методом фонда амортизации осуществлялось на основании следующих данных:

- стоимость новой машины = 70 000 долл.;

- стоимость в конце срока использования = 5 000 долл.;

- срок использования = 20 лет;

- процент фонда амортизации, обеспечивающий наилучшее совпадение с рыночными данными = 17%.

Расчет обесценивания легковых автомобилей бизнес-класса с помощью метода фонда амортизации проводился по вышеописанной методике.

График изменения остаточной стоимости автомобилей бизнес-класса при определении накопленного износа с использованием метода фонда амортизации, а также результаты обработки данных, полученных в результате исследования вторичного рынка легковых автомобилей бизнес-класса, представлены на рисунке 8.

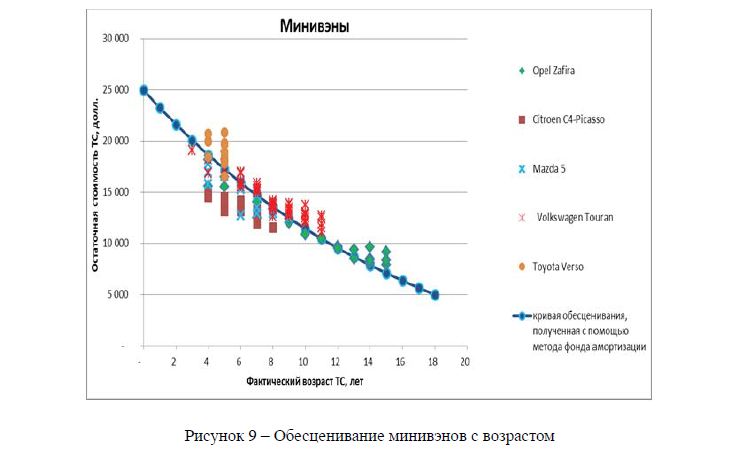

Также был исследован рынок минивэнов на примере следующих марок: Opel Zafira; Citroen C4Picasso, Mazda 5, Volkswagen Touran, ToyotaVerso.

Определение накопленного износа и остаточной стоимости минивэнов методом фонда амортизации осуществлялось на основании следующих данных:

- стоимость новой машины = 25 000 долл.;

- стоимость в конце срока использования = 5 000 долл.;

- срок использования = 18 лет;

- процент фонда амортизации, обеспечивающий наилучшее совпадение с рыночными данными = 6%.

Расчет обесценивания минивэнов с помощью метода фонда амортизации проводился аналогично предыдущим. График изменения остаточной стоимости минивэнов при определении накопленного износа методом фонда амортизации представлен совместно с результатами обработки данных исследования вторичного рынка минивэнов, представлены на рисунке 9.

Рисунок 9 – Обесценивание минивэнов с возрастом

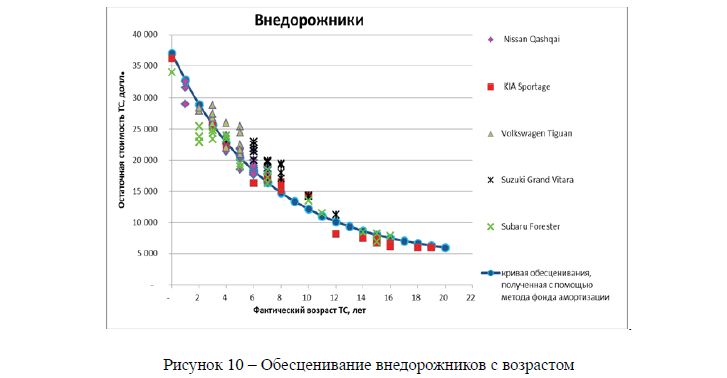

Рынок внедорожников в данном исследовании представлен автомобилями следующих марок: Nissan Qashqai, KIA Sportage, Volkswagen Tiguan, Suzuki Grand Vitara, Subaru Forester.

Определение накопленного износа и остаточной стоимости внедорожников методом фонда амортизации осуществлялось на основании следующих данных:

- стоимость новой машины = 37 000 долл.;

- стоимость в конце срока использования = 6 000 долл.;

- срок использования = 20 лет;

- процент фонда амортизации, обеспечивающий наилучшее совпадение с рыночными данными = 15%.

Расчет обесценивания внедорожников с помощью метода фонда амортизации был проведен аналогично вышеописанным.

График изменения остаточной стоимости внедорожников при определении накопленного износа методом фонда амортизации, а также результаты обработки данных, полученных при исследовании вторичного рынка автомобилей внедорожного класса, приведен на рисунке 10.

Рисунок 10 – Обесценивание внедорожников с возрастом

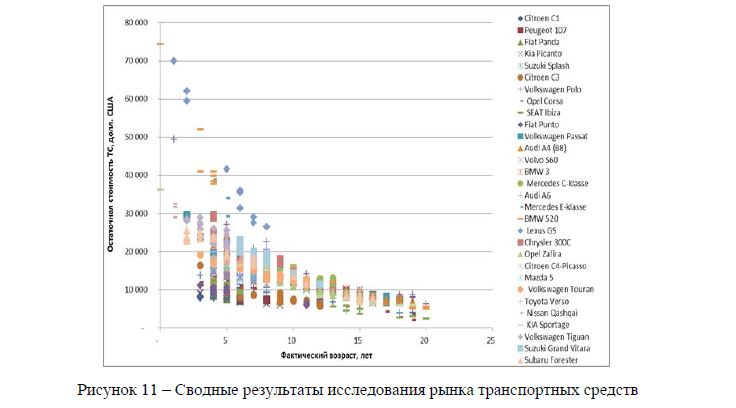

В результате исследования рынка транспортных средств было установлено, что цены предложений к продаже различных марок дорожных транспортных средств, относящихся к одному классу, группируются в единую обобщенную зависимость.

Также было установлено, что разные марки дорожных транспортных средств, относящиеся к различным классам, теряют стоимость с течением времени одинаковым характером (вогнутые кривые), но разными темпами, что хорошо видно на сводном рисунке 11 ниже.

Степень обесценивания дорожных транспортных средств с возрастом при расчете методом фонда амортизации зависит от годовой нормы процента фонда амортизации. Как было показано в результате исследования, для разных классов дорожных транспортных средств значение этой нормы процента отличается друг от друга и может служить характеристикой темпов обесценивания автомашин данного класса.

Рисунок 11 – Сводные результаты исследования рынка транспортных средств

Основные выводы и заключение

- Тот факт, что кривая изменения остаточной стоимости дорожных транспортных средств со временем, полученная в результате применения метода фонда амортизации, и кривая, полученная в результате анализа рыночных данных, практически совпадают, может служить указанием на универсальный характер метода фонда амортизации для характеристики накопленного износа различных марок транспортных средств.

- Возможность применения метода фонда амортизации для расчета накопленного износа транспортных средств можно объяснить существованием общих экономических закономерностей обесценивания дорожных транспортных средств, так как в результате исследования рынка транспортных средств, было установлено, что цены предложений к продаже различных марок транспортных средств, относящихся к одному классу, группируются в единую обобщенную зависимость.

- Разный темп обесценивания с возрастом дорожных транспортных средств, относящихся к разным классам, при описании накопленного износа методом фонда амортизации можно учесть с помощью годовой нормы процента. Для дорожных транспортных средств, относящихся к различным классам, эта норма процента разная.

- Метод фонда амортизации может быть полезным для различных практических применений как при массовой, так и при индивидуальной оценке дорожных транспортных средств.

Использование метода фонда амортизации в практике оценки дорожных транспортных средств позволяет получить достаточно общую модель обесценивания, приближенную к той, которую можно получить при обработке рыночной ценовой информации для каждой марки транспортных средств. Используемые методом данные имеют рыночное (статистическое) происхождение и, по-видимому, не могут применяться в тех случаях, когда условия эксплуатации дорожного транспортного средства, а, следовательно, и его износ существенно отличаются от стандартных. Однако для большого количества практических применений данный метод может быть весьма эффективным. Также метод фонда амортизации может быть полезен в тех случаях, когда применение иных методов определения износа транспортных средств затруднено или невозможно в силу недостаточности или ограниченности информации.

Список литературы

- Трифонов Н. Ю., Игнаткович Г. Н. Оценка технологического оборудования // Белорусский экономический журнал. – 2000. – № – С.118-127.

- Трифонов Н. Ю., Скрыган С. В. Возможность описания динамики износа объекта оценки с помощью исследования рынка // Наука – образованию, производству, экономике: Материалы 12-й международной научно-технической конференции. В 4 т. Т. 3. – Минск, БНТУ, 2014. – С.216.

- Попеско А. И., Ступин А. В., Чесноков С. А. Износ технологических машин и оборудования при оценке их рыночной стоимости. – М.: ОО «Российское общество оценщиков», 2002. – 241 с.

- Ковалев А. П. Оценка стоимости машин, оборудования и транспортных средств. – М.: Интерреклама, 2003. – 488 с.

- Ладутько Н. И. Бухгалтерский учёт. Теория. Документы. Корреспонденция счетов. Регистры. Отчётность. 6-е изд., перераб. и доп. – Минск: ФУА Информ, 2007. – 589 с.

- Нагибнева Ю. О. Методы начисления амортизации основных фондов в России и за рубежом // Сибирский торгово-экономический журнал. – 2009. – №9. – С. 91-92.

- Федотова М. А. Основы оценки стоимости машин и оборудования. – М.: Финансы и статистика, 2006. – 428 с.

- The appraisal of real estate. 12th – Chicago: Appraisal Institute, 2001. – 759 p.

- Антонов В. П. Оценка стоимости машин и оборудования. – М.: Издательский дом «Русская оценка», 2005. – 342 с.

- Башарин Г. П. Начала финансовой математики. – М.: ИНФРА-М, 1997. – 160 с.

- Медведев Г. А. Начальный курс финансовой математики. – М.: ТОО «Остожье», – 267 с. 12 Четыркин Е. М. Финансовая математика. – М.: Дело, 2007. – 276 с.

- Kellison S. G. The theory of interest. 2nd – Boston: Irvin, 1991. – 445 p.

- Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости: пер. с англ. – М.: Дело, 1997.– 480 c.

- Трифонов Н. Ю. Теория оценки стоимости. – Минск: БНТУ, 2012. – 123 c.

- Löffelholz Repetitorium der Betriebswirtschaftslehre. – Wiesbaden: Betriebswirtschaftlicher Verlag Dr. Th. Gabler, 1971. – 733 S.

- Трифонов Н. Ю. Метод описания ускоренного износа объектов оценки // Вопросы оценки. – 2013. – № – С. 39-41.

- Мышанов А. И., Рослов В. Ю. Модифицированный метод сроков жизни для расчета износа оборудования // Вопросы оценки. – 2007. – № – С. 64-68.

- Фоменко А. Н. Метод расчета износа при оценке стоимости транспортных средств в рамках затратного подхода [Электрон. ресурс] // Оценщик.ру. – 2014. – 5 апреля. – URL: http://www.ocenchik. ru/docs/447.html. (дата обращения: 03.2014)