Цель исследования – обосновать научные подходы к решению проблемы кредитования инвестиционных проектов в современных экономических условиях и разработать механизм эффективного взаимодействия банков, предприятий и государства в рамках национальных программ Республики Казахстан.

Методология – методологической основой послужили фундаментальные труды зарубежных и отечественных ученых-экономистов. В процессе научного исследования были использованы методы сравнительного анализа научной абстракции и системного подхода.

Оригинальность/ценность – автором подробно рассмотрена инвестиционная политика государства при реализации национальных программ, механизмы финансирования инвестиционных проектов, были охарактеризованы основные этапы и особенности финансирования инвестиционных проектов через банки второго уровня, описаны взаимодействие между государственными и частными структурами, кредитная деятельность банка и специфика жизнеспособности проекта.

Выводы – на основании проведенного исследования было выявлено, что развитие инвестиционного финансирования в Казахстане при государственной поддержке необходимо сосредоточить на кредитовании различных коммерческих идей и проектов в перспективных отраслях, которые стратегически важны нашей стране. В статье рассмотрены основные этапы финансирования инвестиционных проектов банками второго уровня и основные вопросы, связанные с осуществлением кредитования.

Инвестиционное кредитование является сложным процессом, зависящим от множества факторов и участников. Инвестиционный кредит как форма целевого проектного финансирования выступает в качестве разновидности банковского кредита (как правило, долгосрочного), направленного на инвестиционные цели [1, с. 85].

Финансирование инвестиционных проектов в рамках реализации национальных программ – достаточно новая инвестиционная программа для устойчивого и сбалансированного роста регионального предпринимательства в несырьевых секторах экономики. В ней действуют три основные стороны: государство (национальная программа), кредитор (банк второго уровня), заемщик (хозяйствующий субъект, осуществляющий проект) [2].

Финансирование инвестиционных проектов в рамках реализации национальных программ рассматривается с трех сторон: со стороны государства, банка второго уровня и со стороны заемщика. Каждая сторона, осуществляющая инвестиционный проект, преследует свои интересы. Все стороны хотят осуществить это с наименьшими материальными потерями. Интерес государства в поддержке приоритетных отраслей хозяйства, развитие которых обеспечивает экономическую и оборонную безопасность страны. Банк заинтересован вернуть вложенные деньги и получить поддержку государства. Для хозяйствующего субъекта-заемщика важно получить кредит с наименьшей процентной ставкой и на наиболее длительный срок. На начальном этапе для государства и банков второго уровня важно определить, является ли целесообразным финансирование данного инвестиционного проекта.

Иначе можно сказать о взаимодействии государственных и частных структур, характеризующем новые формы развития государственно-частного партнерства. В экономически развитых странах механизм финансирования инвестиционных проектов государственно-частного партнерства существует уже давно, в Казахстане данное партнерство только набирает «обороты». Рассмотрим понятие «государственно-частное партнерство», где государство выступает основным инициатором в реализации национальных программ и инвестиционных проектов перспективных отраслей.

Всемирный банк дает определение государственно-частного партнёрства как соглашения между публичной и частной сторонами по поводу производства и оказания инфраструктурных услуг, заключаемых с целью привлечения дополнительных инвестиций и, что еще более важно, как средство повышения эффективности бюджетного финансирования [3, с.7] .

В Америке государственно-частное партнёрство понимается как закрепленное в договорной форме соглашение между государством и частной компанией, позволяющее последней в согласованной форме участвовать в государственной собственности и исполнять функции, традиционно лежащие в сфере ответственности публичной власти. Термин определяет широкий спектр отношений на основе долгосрочных и среднесрочных соглашений, по которым частная компания принимает на себя лишь определенные риски и соглашается на систему штрафных санкций и до комплексных, технически сложных контрактов, включающих строительство, модернизацию, эксплуатацию объектов и управление ими [4, с.10].

В Великобритании, которая считается родоначальником данной формы хозяйствования, государственно-частное партнёрство определяется как «ключевой элемент» стратегии правительства по обеспечению современного, высококачественного коммунального обслуживания и повышению конкурентоспособности страны [5, с.3].

Так же эффективность проектов в рамках реализации государственной программы в значительной степени определяется конкурсной процедурой выбора проекта. В Канаде устанавливается граница размеров проекта, при превышении которой обязательным является проведение открытого конкурса при заключении договора [6].

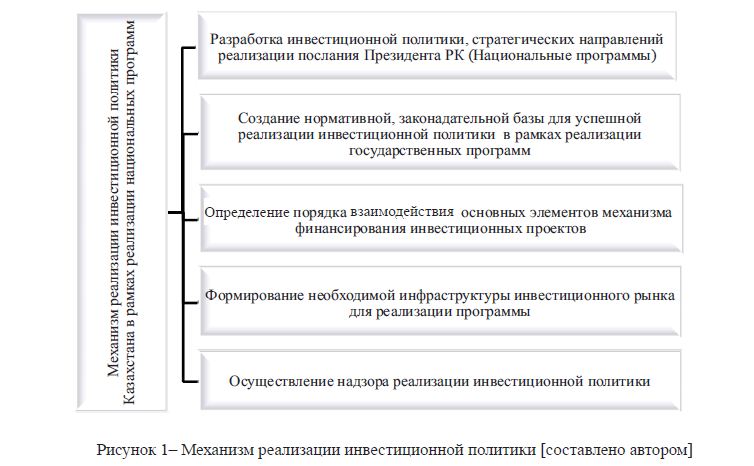

Рассмотрев опыт государственно-частного партнерства в разных странах с развитой экономикой, дадим более точную формулировку определения финансирования инвестиционного проекта в рамках государственно-частного партнерства: «Финансирование инвестиционного проекта в рамках реализации национальных программ – это организационная экономическая система решений, а также система мероприятий по осуществлению инвестиционной политики, создаваемая для реализации эффективного финансирования предприятия для поддержки приоритетных отраслей хозяйства, для достижения поставленных целей, которые обеспечивают экономическую и оборонную безопасность страны в рамках разработанной экономической стратегии». Инвестиционная политика должна соответствовать принципам: целенаправленность, приоритетность, сбалансированность, гибкость, последовательность, результативность [7]. Механизм реализации принятой инвестиционной политики представлен на рисунке 1.

Рисунок 1– Механизм реализации инвестиционной политики [составлено автором]

Инвестиционная политика государства, осуществляемая посредством национальных программ, – это совокупность мер по регулированию и стимулированию инвестиционного процесса, вырабатываемых на основе формирования иерархии целей инвестиционной деятельности и механизма их достижения с целью обеспечения устойчивого социально-экономического развития. В разработке приоритетных направлений инвестиционной политики страны важен выбор стратегических целей развития, а также инструменты их достижения. Инвестиционная политика государства складывается на основе комплекса долгосрочных и текущих прогнозов развития приоритетных секторов экономики.

Для успешной реализации инвестиционной политики в рамках реализации национальных программ большую роль играет также организационный и мотивационный механизмы. Организационный механизм проявляется посредствам условий, правил и процедур реализации инвестиционной политики. Мотивационный механизм стимулирует инвестиционную деятельность посредством государственных гарантий, льгот при расчетах с бюджетом, субсидирования кредитных ставок банков, информационной поддержки.

Механизм финансирования инвестиционных проектов представляет собой систему, функционирующую между взаимосвязанными элементами. Этот механизм можно определить как совокупность элементов, обеспечивающих взаимодействие субъектов инвестиционного финансирования в процессе воздействия на объекты инвестиционного кредитования на фоне оптимального согласования экономических интересов.

Основными элементами механизма финансирования инвестиционных проектов банками второго уровня в рамках реализации программ являются объекты, субъекты механизма финансирования и обеспечение кредита. Банк второго уровня не может кредитовать любого клиента. Механизм финансирования в рамках реализации программы осуществляется по трем направлениям: первое направление это поддержка новых бизнес-инициатив; второе направление – это оздоровление предпринимательского сектора; третье направление – это поддержка экспортно ориентированных производств.

Первое направление реализации программы, как механизма государственной поддержки новых бизнес-инициатив, состоит:

- в частичном гарантировании хозяйствующих субъектов по кредитам банков;

- в субсидировании процентной ставки банков второго уровня;

- в развитии индустриальной инфраструктуры;

- в сервисной поддержке ведения бизнеса;

- в организации социальных рабочих мест.

Субъекты рынка, реализующие инвестиционные проекты в приоритетных секторах экономики, являются участниками вышеуказанного направления программы в поддержку новых бизнес-инициатив. Сумма финансирования инвестиционного проекта в рамках реализации первого направления не может превышать три миллиарда тенге для одного заемщика на срок до трех лет, с возможностью дальнейшей пролонгации до десяти лет. Также участник данного направления в поддержку бизнес-инициатив должен обеспечить участие собственными вложениями в реализацию инвестиционного проекта не ниже пятнадцати процентов от общей стоимости.

Второе направление, оздоровление предпринимательского сектора для развития несырьевой отрасли экономики, включает следующие мероприятия механизма государственной поддержки:

- субсидирование процентной ставки банка второго уровня по уже имеющимся кредитам после одобрения инвестиционного проекта, субсидирование новой кредиторской задолженности в рамках одной кредитной линии;

- предоставление отсрочки платежей по погашению задолженности в бюджет без начисления пени в установленном порядке и в соответствии с требованиями Налогового кодекса РК;

- определенные мероприятия в рамках плана финансово-экономического оздоровления предприятия, задолженности перед внутренними кредиторами по облигациям, размещенным на Казахстанской фондовой бирже.

Третье направление – поддержка предпринимателей, экспортирующих продукцию на внешние рынки. В рамках реализации данного направления поддержка оказывается по имеющимся кредитам банков второго уровня через субсидирование процентной ставки. По третьему направлению программы участвуют предприниматели всех секторов экономики, экспортирующие более десяти процентов производимой продукции, сумма кредита не может превышать три миллиарда тенге для одного заемщика на срок до трех лет с возможностью дальнейшей пролонгации до десяти лет [8].

Банк второго уровня и государство в рамках реализации национальной программы вступают в кредитные отношения с заемщиком на базе оценки его кредитоспособности, ликвидности баланса, изучения инвестиционного проекта, рынка продукта товаропроизводителя, уровня менеджмента и управления счетом, прошлого опыта работы с ним.

Финансирование инвестиционных проектов приоритетных отраслей выражает интересы всех сторон сделки как государства, банка второго уровня, так и предпринимателя. Банки второго уровня работают в конкретных границах, определяемых совокупностью имеющихся в данный момент ресурсов, нормативами экономического регулирования программы.

Содержание элементов, их взаимосвязь и единство в механизме кредитования определяют принципы кредитования, которые выступают главным звеном, поскольку отражают сущность и функции кредита, а также требования объективных экономических законов в области кредитных отношений: возвратность, срочность, платность, обеспеченность, целевое использование.

Основным моментом при принятии решения о финансировании инвестиционных проектов является оценка его финансовой состоятельности и экономической эффективности, базирующаяся на использовании принятых методик, оценок рисков финансирования инвестиционных проектов.

Рассмотрим основные этапы финансирования инвестиционных проектов в банках второго уровня. Первый этап – это разработка стратегии финансирования инвестиционных проектов банками второго уровня в рамках реализации национальных программ. Не все банки Казахстана входят в программу «Дорожная карта бизнеса 2020». У каждого банка своя стратегия развития в соответствии с конъюнктурой рынка, состоянием экономики и развитием отдельных её отраслей. В связи с тем, что кредитование является основной функцией для банков второго уровня в рамках реализации национальных программ, рассмотрим кредитную политику. Кредитная политика банка второго уровня представляет собой совокупность действий по регулированию деятельности банка в области кредитования в соответствии со стратегическим планом его развития на краткосрочную перспективу и определяет:

- цель и классификацию кредитной политики на год;

- главные принципы формирования кредитного портфеля банка;

- организацию кредитования, снижение кредитных рисков;

- обеспечение ликвидности кредитного портфеля банка;

- организацию процентной политики по кредитам.

Кредитная политика необходима для обеспечения диверсификации деятельности банка, делегирования полномочий и определения должностных обязанностей кредитных работников. Без разработанной кредитной политики и установленного порядка ее реализации невозможно ввести в практику единые правила кредитования, которым следовали бы все сотрудники банка. Поэтому изложенная в письменном виде кредитная политика и соответствующие правила ее реализации составляют ту основу, на которой строится весь кредитный процесс. Ответственность за разработку и совершенствование кредитной политики ложится на совет директоров и высшее руководство банка [9].

Кредитная политика, определяющая основные направления кредитной деятельности банка, включает в себя базовые элементы (задачи), которые одновременно являются элементами системы управления кредитным риском, а также этапами процесса управления кредитным риском (рисунок 2), которыми руководствуются все работники, выполняющие различные функции в рамках кредитной деятельности.

Определение и установление лимитов кредитования – основной способ контроля формирования кредитного портфеля, используемый для уменьшения рисков и улучшения банковской деятельности. Кроме того, установление кредитных лимитов, как способ определения пределов кредитных полномочий, способствует ускорению и повышению эффективности принятия кредитных решений, поскольку снижает нагрузку на правление банка, которое не может участвовать в принятии решений по каждой кредитной заявке.

Рисунок 2 – Основные элементы кредитной политики [9]

Второй этап – оценка потенциального заёмщика, подходящего условиям финансирования программы. В рамках данного направления изучается следующее:

- оценка деятельности потенциального участника государственной программы (подходит ли данный заемщик финансированию по программе);

- состояние дел в бизнесе на момент обращения его за кредитом в банк второго уровня;

- каковы источники возврата основной суммы долга и процентов, субсидированных программой за данный кредит.

Третий этап – анализ кредитоспособности заёмщика, также риск-менеджмента, связанного с выдачей кредита. Изучается:

- кредитная история заемщика и его репутация на рынке;

- прогнозные данные о погашении кредита в срок;

- степень обеспечения кредита, наличие гарантии со стороны государства.

Четвертый этап – заключение договора выдачи кредита банком второго уровня в рамках реализации государственной программы. Необходимо полностью обеспечить данный этап всеми необходимыми процедурами: юридический отдел банка проводит экспертизу заключаемого кредитного договора и договора залога, либо обеспеченность гарантий хозяйствующим субъектам по кредитам банков.

Пятый этап – мониторинг банком второго уровня погашения в срок основного долга и уплаты процентов за кредит, а также степень выполнения условий государственной программы. В процессе мониторинга должны выявляться проблемные кредиты.

Важной основой механизма финансирования инвестиционных проектов является кредитный договор, который в рамках реализации государственной программы, регламентирует права и обязанности сторон и определяет все существенные условия кредитной сделки.

Возвратность кредита, оплата процентов по нему является важной частью процесса финансирования инвестиционных проектов и включает в себя следующие процедуры:

- выбор объектов залога, ликвиден ли данный залог на рынке;

- определение стоимости объектов залога разными методами: затратным, доходным или сравнительным;

- мониторинг стоимости объектов залога на рынке в течение всего срока предоставления банковского инвестиционного кредита [9].

Как отмечает коллектив авторов под руководством О.И. Лаврушина, управление кредитованием деятельность, направленная на регулирование отношений в целях обеспечения эффективного функционирования как кредитора, так и заемщика [10, с. 404].

Структурными подразделениями банка второго уровня управление финансирования инвестиционных проектов осуществляется с учетом особенностей проектного финансирования, к которым относят следующее [11, с. 234]:

- Объект инвесторов, как вложение средств, чаще всего конкретный инвестиционный проект.

- Результат финансирования инвестиционных проектов перспективных отраслей – доход от реализации данного инвестиционного проекта.

- В рамках комплекса финансирования инвестиционных проектов государственно-частного партнерства могут использоваться многообразные источники и формы финансирования, согласно программе.

- Обеспечением для финансирования проекта будущего потока денег (cashflow). На разных этапах финансирования инвестиционных программ типичные для банков второго уровня инструменты механизмов обеспечения и гарантий применяются не всегда, но могут использоваться на разных этапах проекта.

В.А. Москвин к особенностям проектного кредитования, помимо перечисленных выше, также относит [12, с. 60]:

- риски проекта распределяются между широким кругом участников;

- у банков есть возможность организовать «забалансовое» кредитование учредителя;

- стоимость проектного кредитования достаточно высока.

В зависимости от жизнеспособности проекта решение участия в нем инвесторов и использования механизма проектного финансирования принимается кредиторами. Но проекты отличаются друг от друга по своим характеристикам, поэтому между кредитором и заемщиком могут возникнуть расхождения в оценках проекта и способах организации проектного кредитования. Как отмечает Г. Подшиваленко их преодоление возможно на основе следующих общих подходов к реализации проектного кредитования [13, с. 348]:

- обоснование жизнеспособности проекта (необходимость и осуществимость);

- участие в проекте опытных и надежных партнеров;

- учет и распределение всех рисков проекта;

- урегулирование правовых аспектов и разработка конкретных скоординированных планов действий.

Сроки реализации инвестиционных проектов составляют, как правило, от трех до десяти лет, поэтому финансирование инвестиционных проектов хозяйствующих субъектов сопряжено с высоким риском. В данной ситуации банкам полезно иметь реальное представление о той системе рисков, которая связана с инвестиционным финансированием компаний, что даст возможность учитывать их и принимать соответствующие меры по уменьшению их влияния [14].

Можно сделать вывод, что развитие инвестиционного финансирования в Казахстане при государственной поддержке нуждается в кредитовании различных коммерческих идей и проектов в развитии перспективных отраслей, которые стратегически важны нашей стране. Финансирование инвестиционных проектов приоритетных отраслей выражает интересы всех сторон сделки как государства, банка второго уровня, так и предпринимателя. Таким образом, в статье рассмотрены основные этапы финансирования инвестиционных проектов банками второго уровня и основные вопросы, связанные с осуществлением кредитования.

Список литературы

- Игонина Л. Л. Инвестиции: учеб. пособие. – М.: Экономистъ, 2005. – 478 с.

- Челекбай А. Д. Оценка инвестиционных проектов: теория, методика, мировой опыт: учеб. пособие. – А.: Экономика, 2010. – 341 с.

- Delmon J. Private Sector Investment in Infrastructure: Project Finance, PPP Projects and Risk. The World Bank and Kluwer Law International. – 2009. – P.

- Going global: the world of public private partnerships [Electronic source]. – – URL: http:// www.tsoshop.co.uk/bookstore.asp?FO=1216905&DI=588803. (дата обращения: 02.02.2014)

- PFI Pipeline Grows. Project Finance International. –

- Green Paper on Public-Private Partnerships and Community Law on Public Contracts and Brussels. 30.04.2004.

- Гуськова Н. Д., Краковская И. Н., Слушкина Ю. Ю., Маколов В. И. Инвестиционный менеджмент: учеб. пособие. – М.: Кнорус, 2010. – 450 с.

- Постановление Правительства Республики Казахстан от 13 апреля 2010 года № Программа «Дорожная карта бизнеса 2020» [Электрон. ресурс]. – URL: http://online.zakon.kz. (дата обращения: 01.01.2014)

- Садчиков Д. В. Механизм проектного кредитования // Вестник Самарского государственного экономического университета. – 2008. – №12 (50).

- Лаврушина О. И. Управление деятельностью коммерческого банка (банковский менеджмент). – М.: Юрист, 2003. – 688 с.

- Волков А. С. Искусство финансирования бизнеса. Выбор оптимальных схем. – М.: Вершина, 2006. – 328 с.

- Москвин В. А. Кредитование инвестиционных проектов: Рекомендации для предприятий и коммерческих банков. – М.: Финансы и статистика, 2001. – 240 с.

- Подшиваленко Г. П. Инвестиции. – М.: КНОРУС, 2008. – 496 с.

- Мацкуляка И. Д. Государственные и муниципальные финансы. Изд. 2-е. – М.: Изд-во РАГС, 2007. – 475 с.

- Malyshev, A., Podoynitsyn, R. G. Providing investment attractiveness of renewal and development of fixed assets in the energy sector // Economy of Region. – 2013. – №3. – pp. 198-207.

- Mingaleva, Z., Aitkazina, M. A. Multi-agent model for financing innovative projects in agriculture // World Applied Sciences – 2013. – №24 (2). – pp. 222-226. DOI: 10.5829/idosi.wasj.2013.24.02.13187. 17 Sun, H., Zhang, Y., Wang, Y., Ning, Y. Empirical research for diversified financing risk of urban infrastructures investment company // Tongji Daxue Xuebao/Journal of Tongji University. – 2013. – №41 (12). – pp. 1922-1928. DOI: 10.3969/j.issn.0253-374x.2013.12.026.

- Karimova, M. Basic institutional principles of franchising development in the Republic of Kazakhstan// World Applied Sciences Journal. – 2013. – №28 (1). – pp. 93-97. DOI: 10.5829/idosi.wasj.2013.28.01.13780. 19 Henriot, A. Financing investment in the European electricity transmission network: Consequences on long-term sustainability of the TSOs financial structure // Energy Policy. – 2013. – Vol. 62. – pp. 821-829.DOI: 10.1016/j.enpol.2013.07.011.