Цель исследования – раскрыть содержание тактики финансового менеджмента и показать важность исследования вопросов управления оборотными активами для повышения эффективности финансового менеджмента предприятия.

Методология исследования – математические методы, сравнительные подходы, обобщение, дедукция, абстрагирование, эксперимент.

Основная ценность работы – подробно раскрываются элементы управления оборотными активами предприятия. Автором рассмотрены и охарактеризованы преимущества и недостатки краткосрочного финансирования предприятий с теоретической точки зрения с использованием модели Миллера-Орра. Результаты исследования – предложены пути оптимизации управления денежными потоками предприятия. Использование модели Миллера-Орра помогает определить размеры имеющейся и необходимой денежной наличности для предприятия, т.е. позволяет регулировать и поддерживать необходимый уровень денежных средств предприятия.

Одним из важнейших вопросов в практике финансового управления является управление оборотными активами предприятий. Этот вид управления составляет тактику финансового менеджмента. Из теории финансового менеджмента нам известно, что оборотные активы – это денежные средства вложенные в сырье, материалы и другие затраты, используемые в производстве один раз, а также это запасы произведенной готовой продукции. По стадиям производства оборотные средства делятся на производственные и в обращении. Производственные оборотные средства включают: сырье, материалы, средства труда, запасные части, приборы и инструменты, малоценные и быстроизнашивающиеся предметы; средства незавершенного производства; средства, вложенные в будущее производства (запасы производства). Оборотные средства в сфере обращения – это средства, вложенные в готовую продукцию, средства находящиеся в расчетах, на расчетных и валютных счетах, в кассе [1]. Любое предприятие располагает оборотными средствами и в обращении и в производстве. Следует указать, что основные активы и та часть оборотных активов, которая находится на протяжении достаточно представительного периода (года) на неизменном уровне, т.е. не зависит от сезонных и иных колебаний, в сумме составляют стабильные активы. Остальные же активы могут быть названы нестабильными. В связи с этим можно считать, что оборотные активы – это активы, обеспечивающие непрерывность производства и периодически возобновляемые. Оборотные активы рекомендуют поддерживать на минимальном, но достаточном уровне.

Важной характеристикой оборотных активов является ликвидность. Наиболее простое определение ликвидности – это их способность быстро обращаться в денежную наличность. Исходя из концепции управления оборотными активами такая характеристика оборотных средств имеет важное значение. Ликвидность оборотных активов является главным фактором, определяющим степень риска вложения денежных средств в данную категорию активов [2].

По степени ликвидности оборотные активы делятся на медленно реализуемые (запасы готовой продукции, сырья и материалов), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги). Эффективно управлять ликвидностью – значит не допускать увеличения доли активов с высокой и средней степенью риска вложений.

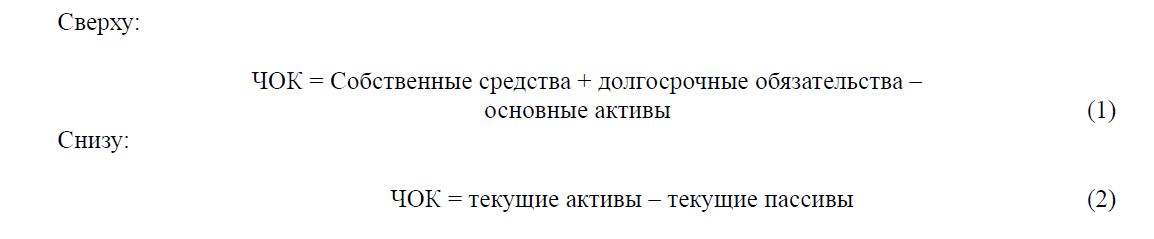

Составной частью тактики финансового менеджмента является определение текущих финансовых потребностей, чистого оборотного капитала. Обратимся к балансу предприятия. В частности, определим понятия текущие активы и пассивы. Текущие активы – это оборотные средства, т.е. денежные средства, вкладываемые в сырье, материалы, а также краткосрочные займы. Пассивы делятся на собственные и заемные. Собственные средства и долгосрочные кредиты и займы объединяются в постоянные активы; краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения которых наступает в данном периоде, составляют в сумме краткосрочные (текущие) пассивы.

Текущие финансовые потребности (ТФП) – это разница между текущими активами (без денежных обязательств) и кредиторской задолженностью или разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности и суммой кредиторской задолженности [3].

Управление текущими активами и текущими пассивами предприятия сводятся:

- к превращению текущих финансовых потребностей (ТФП) предприятия в отрицательную величину;

- к ускорению оборачиваемости оборотных средств предприятия;

- к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами, или «работающим капиталом».

Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия (ЧОК). Или по-другому, работающий капитал, или собственные оборотные средства (СОС). ЧОК можно подсчитывать по балансу двумя способами: сверху и снизу.

Чистый оборотный капитал – это и есть собственные оборотные средства предприятия. Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг кредиторской задолженностью. В случае недостатка необходим краткосрочный кредит. Стоимость чистых оборотных активов должна превышать краткосрочные обязательства и обеспечивать финансирование всех необходимых расходов на осуществление деятельности фирмы, компании.

Наиболее распространенными способами по снижению ТФП являются следующие методы:

- Принцип дорогой закупки и дешевой продажи товара, полностью соответствующей формуле Дюпона.

- Скидки покупателям за сокращение сроков расчета (спонтанное финансирование).

- Учет векселей и факторинг.

В практике финансового менеджмента часто встречается так называемое спонтанное финансирование, которое представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Эффективность управления текущими активами и текущими пассивами можно повысить разумно, используя учет векселей и факторинг с целью превращения ТФП в отрицательную величину и ускорения оборачиваемости оборотных средств. При учете векселя используется дисконт. Ускорение расчета достигается за счет дисконта, который удерживает банк при немедленном превращении обязательства покупателя в наличность. Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки [3].

К факторингу следует прибегать, когда предприятие имеет возможность применения средств с рентабельностью, превышающей ставку учетного процента. Или когда потери от инфляции грозят превысить расходы по учету векселя или факторинга.

Главные два вопроса, на которые нужно найти ответ любому финансовому управляющему в тактике финансового менеджмента, это:

- Какой уровень оборотных средств наиболее приемлем?

- За счет каких источников можно их финансировать?

Здесь, в зависимости от характера принимаемого решения, существует три подхода финансирования оборотных средств:

Первый подход основан на согласовании сроков существования активов и обязательств и состоит в определенном согласовании сроков существования активов и обязательств по группам. Основной целью такого подхода является минимизация риска того, что фирма окажется не в состоянии рассчитываться по своим обязательствам при наступлении сроков платежа по ним. Фирма будет стремиться профинансировать свои товарно-материальные ценности за счет 30-дневного кредита, ожидая затем продать их, а выручку от реализации использовать для возврата кредита. Но если объем реализации будет низок и выручки не хватит чтобы рассчитаться с банком, то при выбранном типе финансирования за счет краткосрочных кредитов компания столкнется с проблемами. Такой подход компании называется умеренным.

Второй подход называется агрессивным. Используя такой подход, фирма финансирует весь объем основных и некоторую долю постоянной части оборотных средств путем долгосрочных кредитов, а оставшуюся долю постоянной части оборотных средств, при помощи краткосрочных кредитов. При рассмотрении данного вопроса используется термин «относительно», поскольку существуют разные степени агрессии. Есть случаи, когда вся постоянная часть оборотных и некоторая доля основных средств финансируется путем краткосрочных кредитов. Это высокоагрессивная политика предприятия. Проводя подобную политику, фирма может попасть в ситуацию, когда будет вынуждена согласиться с повышением процентной ставки при возобновлении кредита в случае невозможности его возврата. Но, тем не менее, цена краткосрочного кредита в большинстве случаев ниже, чем долгосрочного и порой фирмы жертвуют надежностью ради получения дополнительной прибыли [4].

Третий подход – это консервативный подход финансирования. В этом случае при помощи долгосрочных обязательств и спонтанной краткосрочной задолженности происходит финансирование постоянной части оборотных средств и некоторой доли их переменной части. В данной ситуации фирма использует незначительный объем планового краткосрочного кредита только в моменты, когда потребность в средствах достигает пика. В период затишья резервные средства сохраняются в виде высоколиквидных ценных бумаг, которые в случае возникновения финансовых потребностей, превышающих обычный уровень, будут обращены в денежные средства. Это политика с минимальной долей риска.

Таким образом, рассмотренные подходы финансирования оборотных средств зависят от степени риска, которую принимает на себя фирма, выбирая способы финансирования. Чем больше они прибегают к краткосрочному финансированию, тем сильнее они рискуют. Рассмотрим некоторые преимущества и недостатки краткосрочного финансирования.

Преимущества краткосрочного кредитования:

- Быстрота предоставления. Краткосрочный кредит предоставляется банками быстрее, чем долгосрочный. Это объясняется, скорее всего тем, что по сумме краткосрочный кредит меньше и проводимый банком анализ кредитоспособности осуществляется быстрее.

- Гибкость предполагает более низкие расходы по краткосрочным кредитам, менее жесткие штрафные санкции в случае невыполнения заемщиком своих обязательств [5].

- Процентные ставки по краткосрочным кредитам ниже, чем по долгосрочным.

К одному из недостатков можно отнести то, что краткосрочные кредиты более рисковые, чем долгосрочные. Больший риск объясняется двумя причинами: 1) если процент по долгосрочному кредиту относительно стабилен, то по краткосрочному он широко колеблется, порой достигая очень высокого уровня; 2) чрезмерное доверие фирм банковским процентам, что может привести к ситуациям банкротства.

Источниками краткосрочного финансирования являются:

- начисления;

- кредиторская задолженность;

- банковский кредит;

- коммерческие бумаги.

Начисления. В основном выплата заработной платы происходит один или два раза в месяц. Таким образом, в балансе отражается сумма начисленной, но не выплаченной заработной платы. Аналогичным образом обстоят дела с налогами и отчислениями на социальное страхование или пенсионные фонды. Произведенные, но невыплаченные начисления могут быть кратковременным источником финансирования, причем бесплатным, так как процентных ставок за их использование платить не нужно.

Кредиторская задолженность – наиболее весомая часть краткосрочного финансирования (до 40% краткосрочных обязательств). Она образуется за счет невыплаты заработанной платы (так как зарплата выплачивается позже, чем ее заработали, обычно на месяц) и за счет товарного кредита. Предприятие приобретает сырье и материалы в кредит, т.е. оплачивает позже, чем использует в производстве.

Краткосрочные банковские кредиты имеют следующие характеристики:

Сроки погашения. Наиболее распространенными краткосрочными кредитами являются кредиты до одного года. Но банки предоставляют кредиты и на 90 дней с возможностью их продления.

Векселя. Соглашение о кредите оформляется подписанием простого векселя, в котором оговаривается сумма кредита, уровень процента, условия возврата, обеспечение кредита.

Кредитная линия – это формальное или неформальное соглашение между банком и заемщиком, определяющее максимальную величину кредита, которую банк может предоставить.

Револьверный кредит – это формальная кредитная линия, часто используемая крупными фирмами, означает возобновляемый в случае, если кредит становится необходимым фирме. Револьверные кредиты несколько отличаются от кредитной линии.

Стоимость банковского кредита определяется ставками процента. Ставки процента рассчитываются тремя путями:

- простой процент;

- дисконтный процент;

- добавленный процент.

При получении кредита под простой процент заемщик получает номинальную сумму и возвращает ее с процентом. По истечении определенного срока. В случае, если срок 1 год и более, номинальная процентная ставка равна эффективной ставке. В случае, если срок меньше года, номинальная ставка будет больше [6,7].

При получении кредита по дисконтной ставке заемщик получает кредит в размере номинальной суммы минус сумма процента. Условия дисконтного процента приводят к уменьшению процентных выплат, если срок кредита уменьшается.

Кредит с добавленным процентом – это ссуда на небольшую сумму. В этом случае выплата процентов и возврат основной суммы осуществляется равными частями в течение периода пользования. Сумма номинального долга и сумма процента равномерно делятся на весь период погашения. Эффективная процентная ставка в таком случае будет намного выше номинальной.

Коммерческие бумаги – это такой метод краткосрочного финансирования, при котором фирма выпускает ценные бумаги с высоким номиналом и сроком погашения от нескольких дней до 9 месяцев. Ставка процента по ним выше, чем по государственным ценным бумагам. Как правило, они выпускаются фирмами, отличающимися высокой степенью рисковости.

Известно, что в активах предприятий определенную часть занимают вложения в сырье, материалы, запасы готовой продукции. Кроме этого, у предприятия на счетах и в кассе имеются денежные средства. Поскольку такие вложения непосредственно дохода не приносят, с точки зрения рационального управления было бы желательно уменьшить их размеры. Определение оптимального их значения как раз и является наиболее сложным, зависящим от различных факторов и ситуаций, вопросом. Поэтому данную тему можно отнести к числу актуальных вопросов современного финансового менеджмента. Тем более, если учесть, что деятельность предприятия имеет непрерывный характер. Денежные средства ежедневно поступают (на счет и в кассу) и выплачиваются предприятием. В связи с этим правильнее будет использовать понятие денежного потока. Следует отметить, что управление денежными потоками предполагает определение притока и оттока денежных средств. Вообще-то – это и есть проведение анализа денежного потока, который производится по трем направлениям. Это текущее, инвестиционное, финансовое.

Текущий денежный поток – это получение прибыли от производственной и другой деятельности предприятия, получение краткосрочных займов и кредитов, выплаты заработной платы, процентов по кредитам, расчеты с поставщиками, с бюджетом. Инвестиционная деятельность – поток капиталовложений в производство и портфельные инвестиции. Финансовая деятельность – это получение долгосрочных кредитов и займов, выплата дивидендов. Учитывая, что поток всегда находится в динамике, какая-то часть денежных средств всегда находится в кассе (наличные средства), на текущих и валютных счетах. И ими тоже необходимо управлять. Наличные средства необходимы, чтобы фирма могла предоставлять торговые скидки, поддерживать кредитоспособность и оплачивать непредвиденные расходы. Процесс управления денежными потоками предприятия, фирмы базируется на определенных принципах:

- принцип информативной достоверности и необходимость единой информационной базы для принятия решения в области управления оборотными активами;

- принцип обеспечения сбалансированности. Имеется в виду сбалансированность между притоком и оттоком денежных средств. Это необходимый принцип для оптимизации денежного потока;

- принцип обеспечения эффективности заключается в эффективном использовании оборотных активов;

- принцип обеспечения ликвидности оборотных средств означает, что оборотные активы должны быть достаточно ликвидны, чтобы обеспечить постоянную платежеспособность [4].

В теории финансового менеджмента предлагается несколько методов управления оборотными активами. Это:

- синхронизация денежных потоков;

- использование денежных средств в пути;

- ускорение денежных поступлений;

- пространственно-временная оптимизация банковских расчетов;

- контроль выплат.

Синхронизация денежных потоков предполагает сочетание денежных выплат и поступлений во времени. В случае применения синхронизации фирма, во-первых, могла бы достичь минимального текущего остатка на счете, и во-вторых оптимизировать выплаты и поступления, что в свою очередь привело бы к минимизации затрат.

Использование денежных средств в пути – это разница между остатком денежных средств, отраженным в текущем счете фирмы и проходящим по банковским документам. Это и есть денежные средства в пути. Такая возможность также используется при управлении денежными средствами предприятий. В частности, если банковские документы показывают положительное сальдо, а учетные документы фирмы – отрицательное, образуется чистый избыточный запас, который можно использовать. Но данный метод не исключает и злоупотребления.

Любая фирма при управлении денежными средствами старается ускорить поступление денег. Существует несколько способов ускорения расчетов и перемещения денежных средств. Это система локбоксов, система расчетов в порядке плановых платежей с последующим акцептом и концентрация банковских операций. Действие системы локбоксов состоит в том, что поступающие чеки отправляются в специальное отделение банка по месту нахождения покупателя, а не по месту нахождения центрального офиса продавца. Таким образом, локбоксы сосредотачиваются в различных региональных отделениях и периодически переводятся на счет компании в местном банке. Фирма информируется о состоянии счетов с корректировкой дебиторской задолженности. Ускорение происходит за счет сокращения времени для получения чеков, их депонирования и осуществления расчетов [7].

Система расчетов в порядке плановых платежей с последующим акцептом позволяет осуществлять автоматический перевод средств со счета покупателей на счет фирмы в оговоренные сроки. Эти операции называются бесчековыми или безбумажными, так как осуществляются без использования традиционных чеков. Ускорение происходит за счет исключения времени на почтовые переводы и клиринг. Хотя эта система более эффективна, она не нравится плательщику, так как он теряет преимущество в виде средств пути.

Концентрация банковских операций предполагает мобилизацию поступивших средств в один или несколько денежных пулов. Далее все накопленные в местных банках средства поступают в центральный банк. Чаще всего для этого используется депозитный переводной чек.

В современном мире, учитывая развитие информационных технологий, в системе переводов используются электронные средства, значительно ускоряющие во времени процесс перевода и поступлений денежных средств.

Контроль выплат обеспечивается централизацией расчетов с кредиторами, для чего финансовый менеджер составляет график выплат. Еще один метод, который используется при контроле выплат, – это открытие счета с нулевым сальдо (на который при необходимости переводятся средства с главного счета). Механизм действия этого метода следующий: когда чек приходит на нулевой счет для оплаты, средства автоматически перечисляются с главного счета. Если главный счет имеет отрицательное сальдо, то средства пополняются из банка путем краткосрочного кредитования [7].

Важной задачей управления денежными потоками является оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления хозяйственной деятельности. Основные цели оптимизации:

- обеспечение сбалансированности объемов денежных потоков;

- обеспечение синхронности формирования денежных потоков во времени;

- обеспечение роста чистого денежного потока.

Необходимой предпосылкой осуществления оптимизации является изучение факторов, влияющих на объемы и характер формирования во времени. Эти факторы можно подразделить на внутренние и внешние. К внешним факторам относятся: конъюнктура товарного рынка; конъюнктура фондового рынка; система налогообложения предприятия; сложившаяся практика кредитования поставщиков и покупателей продукции; доступность финансового кредита; система осуществления расчетных операций хозяйствующих субъектов; возможность привлечения средств безвозмездного целевого финансирования. К внутренним факторам относятся:

- жизненный цикл предприятия;

- продолжительность операционного цикла;

- сезонность производства и реализации продукции;

- неотложность инвестиционных программ;

- амортизационная политика предприятия;

- коэффициент операционного левериджа;

- финансовый менталитет владельцев и менеджеров предприятия.

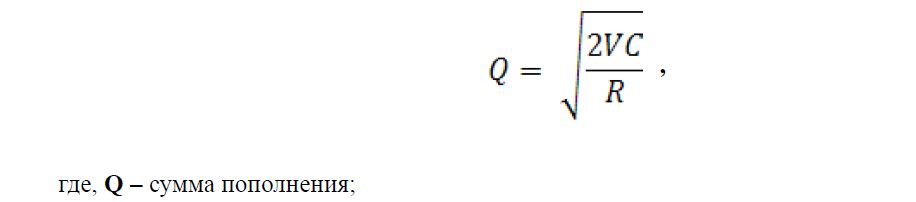

В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра. Модель Баумола предполагает, что предприятие начинает работать, имея максимальный для него уровень денежных средств и затем постепенно расходует их [8,9,10]. Все поступающие средства от реализации товаров и услуг вкладываются в краткосрочные ценные бумаги. Как только запас денежных средств заканчивается или достигает минимального уровня, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств. Сумма пополнения рассчитывается по формуле:

где, Q – сумма пополнения;

V – прогнозируемая потребность в денежных средствах в периоде;

C – расходы по конвертации денежных средств в ценные бумаги;

R – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно К = V/Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составляют: ОР = ПР + RQ/2. Первое слагаемое в этой формуле представляет собой прямые расходы, второе упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

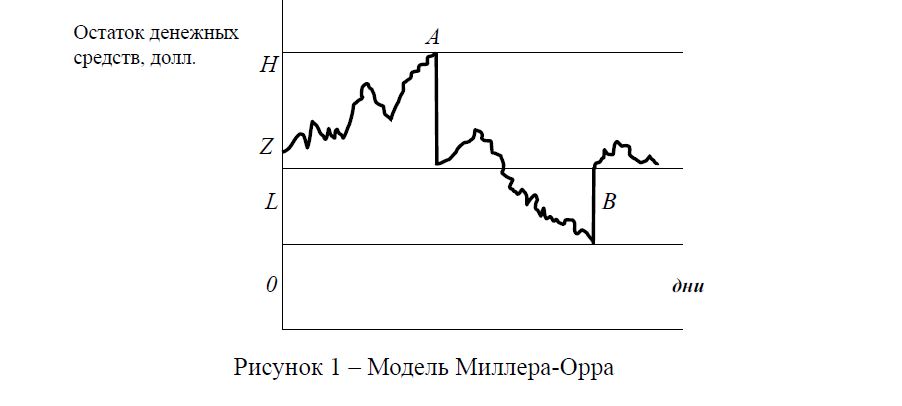

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств [11]. При построении модели используется процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями (рисунок 1).

Рисунок 1 – Модель Миллера-Орра

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела Н. Как только это происходит, предприятие начинает покупать ценные бумаги с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата) Z. Если запас денежных средств достигает нижнего предела L, то предприятие продает свои ценные бумаги и пополняет запас денежных средств до нормального уровня [7,12].

Реализация модели осуществляется в несколько этапов:

- устанавливается минимальная величина денежных средств на расчетном счете;

- по статистическим данным определяется вариация ежедневного поступления средств на расчетный счет;

- определяются расходы по хранению средств на расчетном счете и расходы по трансформации денежных средств в ценные бумаги;

- рассчитывается размах вариации остатка денежных средств на расчетном счете и определяется верхняя граница денежных средств на расчетном счете, при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги;

- определяется точка возврата – величина остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток на расчетном счете выходит за границы верхнего и нижнего интервалов.

Таким образом, использование модели помогает определить размеры имеющейся и необходимой денежной наличности, т.е. регулировать и поддерживать необходимый уровень денежных средств предприятия.

Список литературы

- Стоянова Е. С. Финансовый менеджмент: теория и практика: учебник. – М.: Перспектива,– 398 с.

- Незамайкин В. Н., Юрзинова И. Л. Финансы организации: менеджмент и анализ: учебное пособие. – 2-ое изд. – М.: Издательство Ексмо, 2005. – 512 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. – 2-ое изд. – М.: ТК Вельбы, Проспект, – 1024 с.

- Поляк Г. Б. Финансовый менеджмент: учебник для вузов. – 2-ое изд. – М.: UNITI-DANA,– 527 с.

- Крейнина М. Н. Финансовый менеджмент: учебное пособие. – М.: Дело и сервис, – 304 с.

- Ван Хорн Дж.К. Основы управления финансами. Пер. с англ. – М.: Финансы и статистика, – 800 с.

- Eugene Brighem, L. Gapenski. Financial management: full course: Economical school, 2001. – New York: University of Florida, 2001. – 497 s.

- Belkaoui, Ahmed. Industrial Bonds and the Rating Process. – London: Quorum Books,

- Copeland, Torn, Tim Koller and Jack Murrin. Valuation: measuring and Managing the Value of Companies. – NewYork: John Wiley& Sons, Inc.,

- Этрилл П. Финансовый менеджмент для неспециалистов. Пер. с англ. под ред. Е. Н. Бондаревской. – 3-е изд. – СПб.: Питер,

- Гитман Л.Дж., Джонк Д. М. Основы инвестирования. – М.: Дело, 2003. – 1008 с. 12 Шарп У., Александер Г., Бейли Дж. Инвестиции. – М.: ИНФРА-М, – 589 с.

- Юджин Ф. Бригхэм, Майкл С. Эрхардт Финансовый менеджмент. – 10-ое изд. – Спб., 2007. – 960 с. 14 Paye, B. S. Elements of Financial Risk Management // International Review of Economics & Finance.– 2013. – Vol. 25. – pp. 451-452. DOI: 10.1016/j.iref.2012.06.002

- Sun, , Shen, H. Integration of Financial Management and Related Business in the Enterprise // International Conference on Education Reform and Management Innovation (ERMI 2012). – Vol. 3. – USA: Information Engineering Research Inst, 2012. – pp. 112-116.

- Cheng, Research on Modern Enterprise Financial Management Goal // Proceedings of the 2012 International Conference on Management Innovation and Public Policy (ICMIPP 2012). – Vol. 1-6. – USA: SCI Res. Publ, 2012. – pp. 1995-1997.

- Weclawski, J. Corporate Financial Management – Theory and Practice // Argumenta Oeconomica. – 2012. – 29, No. 2. – pp. 167-170.

- Zveryakov, O.M. Methodological Grounds for Financial Sustainability Management at Bank Institutions // Actual Problems of Economics. – 2012. – 136. – pp. 175-182.

- Robu, , Atomei, A. Programming Financial Management Solution for Parsing Financial Data of Banking Companies // International Conference on Informatics in Economyh Book Series: International Conference on Informatics in Economy. – 2012. – pp. 52-58.