Цель исследования – инвестиционная привлекательность Казахстана.

Методология – изучение основ инвестиционной политики зарубежных стран.

Оригинальность/ценность – достижение благоприятного инвестиционного климата Казахстана.

Выводы – создать новую институциональную систему привлечения и стимулирования инвестиций в приоритетные отрасли экономики.

Важную роль в обеспечении экономического развития Казахстана играют природные богатства страны. Снижая свою зависимость от добывающих отраслей, страна движется в направлении дивер- сификации экономики. Согласно прогнозам, показатель ВВП на душу населения к 2016 г. достигнет 15000 долл. США по сравнению с текущим значением (12000 долл. США).

Страна успешно осуществила ряд структурных и регуляторных реформ, сохраняя политическую и макроэкономическую стабильность. Курс развития Республики Казахстан, направленный на диверси- фикацию экономики, поддержку предпринимательства, а также ведение открытого и конструктивного диалога с инвесторами, дал положительные результаты для страны.

Сегодня страна занимает лидирующее положение по объему привлекаемых иностранных инвестиций на душу населения среди стран СНГ. Достигнутые показатели обусловлены созданным в Казахстане благоприятным бизнес-климатом, поддерживаемым совершенным инвестиционным законодательством, при- влекательными мерами поддержки инвестиций, а также экономической и политической стабильностью.

По данным Национального банка Республики Казахстан за период с 1993 г. по первый квартал 2011 г. в казахстанскую экономику привлечено 93 млрд долл. США прямых иностранных инвестиций (далее – ПИИ). За 1 квартал 2011 года в Казахстан привлечено порядка 3,3 млрд долл. США прямых иностранных инвестиций, что на 24 % меньше, чем за аналогичный период 2010 г. (4,4 млрд долл. США).

В разрезе отраслей за 1 квартал 2011 г., в горнодобывающую промышленность привлечено – 879 млн долл. США, в обрабатывающую промышленность – 104,2 млн долл. США, в производство и распределение электроэнергии, газа и воды – 166,4 млн долл. США.

Рисунок 1 – ПИИ в Республику Казахстан 1993-1 кв. 2011 гг.

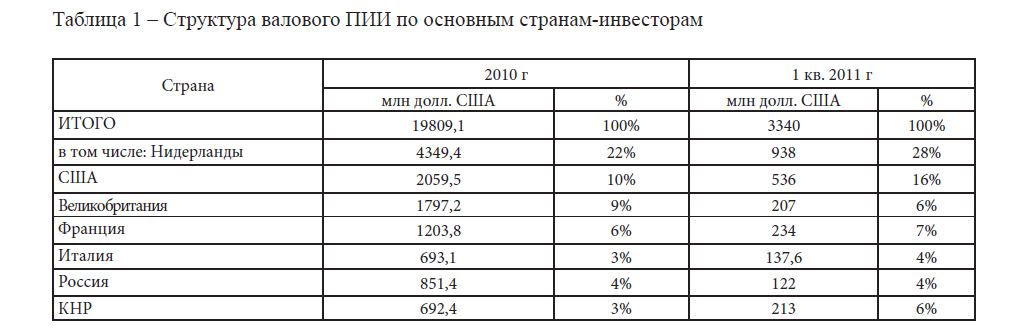

Основную долю в структуре притока прямых иностранных инвестиций в Казахстан занимают тра- диционные страны – Нидерланды (938 млн долл.), США (536 млн долл.), Франция (234 млн долл.), КНР (213 млн долл.), Великобритания (207 млн долл.) и Россия (122 млн долл.).

Стоит отметить активизацию притока капиталовложений из КНР (с 112 млн долл. США за I кв. 2010 г. до 213 млн долл. США за I кв. 2011 г.) и почти двойное снижение прямых инвестиций из России (с 197 до 122 млн долл. США) и Великобритании (с 435 до 207 млн долл. США).

Рост притока ПИИ в Республику Казахстан за 2010 г. составил 7,3 % (19,8 млрд долл.) по отноше- нию к предыдущему году. При этом за 2009 г. по отношению к 2008 г. (10,6 млрд долл.) рост составил 73% (18,5 млрд долл.).

За период с 2006 по 2010 г. валовой отток прямых инвестиций из Казахстана за рубеж составил 8, 9 млрд долл. США. За 2010 г. валовой отток ПИИ составил 4,24 млрд долл. США, что выше уровня 2009 г. на 60,9 % (2,64 млрд долл. США).

Валовой отток прямых инвестиций из Казахстана за рубеж за I квартал т.г. уменьшился на 62% и составил 380,5 млн долл. США. (I кв. 2010 г. – 999 млн долл. США).

Таблица 1 – Структура валового ПИИ по основным странам-инвесторам

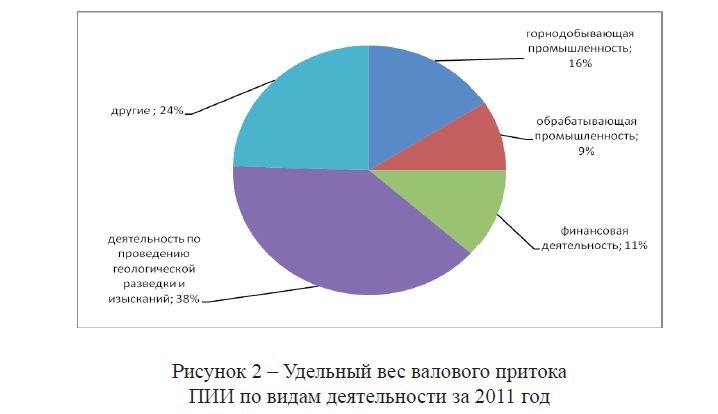

В структуре валового притока ПИИ по видам деятельности в 2010 г. основное вложение прямых инвестиций осуществлялось в проведение геологической разведки и изысканий – 38% от суммы ва- ловых поступлений ПИИ, в горнодобывающую промышленность – 15%, в финансовую деятельность – 11%, а также обрабатывающую деятельность – 9 % . За 1 квартал 2011 года в Казахстан было при- влечено 3,3 млрд долл. США иностранных инвестиций, что всего на 15% меньше, чем за аналогичный период прошлого года. Данная ситуация связана, прежде всего, с проявлениями мирового кризиса: снижением активности на мировых рынках капитала и общемировой тенденцией спада прямых ино- странных инвестиций. Согласно оценке UNCTAD, мировой финансово-экономический кризис привел к сокращению прямых иностранных инвестиций по всему миру. При этом уровень прямых иностран- ных инвестиций в развитых странах в 2010 г. сократился на 33%; а в развивающихся странах их уровень за данный период вырос на 3,6%. В Казахстане тенденция сокращения уровня притока иностранных инвестиций проявилась лишь в 2011 г. В то же время, как отметил Президент в нынешнем Послании народу Казахстана, многие страны мира видят смысл вкладывать ресурсы в экономику нашей стра- ны. Cегодня решены вопросы о привлечении инвестиций в несырьевой сектор экономики на сумму 20 млрд долл. США, которые должны обеспечить ввод в действие объектов индустриальной програм- мы, инфраструктуры и совместных предприятий. Около 3 млрд долл. США составят инвестиции на автомагистраль «Западный Китай – Западная Европа» и 2 млрд долл. США на газопровод с запада на юг страны; помимо этого более 10 млрд долл. США составили инвестиции в сырьевой сектор.

Рисунок 2 – Удельный вес валового притока ПИИ по видам деятельности за 2011 год

Следует отметить увеличение объема ПИИ в обрабатывающую промышленность на 65% (2009 г. – 1 061,2 млн долл., 2010 г. – 1 756,5 млн долл.), что составляет 9% от общего валового притока ПИИ по видам деятельности и увеличение по отношению к предыдущему году на 2,6%, в том числе в черную металлургию (в 19 раз, с 23,3 млн.долл. США до 446 млн долл. США) обусловлено признанием реин- вестированных доходов инвесторов. В структуре валового притока ПИИ по видам деятельности в 1-ом квартале 2011 г. основное вложение прямых инвестиций осуществлялось в проведение геологической разведки и изысканий – 50% от суммы валовых поступлений ПИИ, в горнодобывающую промышлен- ность – 26%, в финансовую деятельность – 2%, а также обрабатывающую промышленность – 3 % .

Инвестиционный климат страны отличается одними из лучших условий для ведения бизнеса. Ре- спублика Казахстан первая среди стран СНГ получила рейтинги инвестиционного класса от междуна- родных рейтинговых агентств Moody’s (в 2004 г.), Standard&Poor’s и Fitch (в 2006 г.).

В начале 2011 г. Служба кредитных рейтингов Standard & Poor’s изменила прогноз по рейтин- гам Республики Казахстан с «Негативного» на «Стабильный». Вместе с тем долгосрочные суверенные кредитные рейтинги Республики Казахстан по обязательствам в иностранной и в национальной валюте «BBB-» и «BBB» соответственно были подтверждены. Кроме того, подтверждены краткосрочный су- веренный кредитный рейтинг «А-3» и рейтинг по национальной шкале «kzААА». Оценка риска пере- вода и конвертации валюты для казахстанских несуверенных заемщиков — «ВВВ».

В середине 2011 г. Fitch Ratings подтвердило долгосрочный рейтинг дефолта эмитента («РДЭ») Ка- захстана в иностранной валюте на уровне «BBB» и долгосрочный РДЭ в национальной валюте «BBB», исключив их из списка Rating Watch «Негативный». По долгосрочным РДЭ присвоен прогноз «Нега- тивный». Одновременно агентство подтвердило краткосрочный РДЭ в иностранной валюте на уровне «F3» и рейтинг странового потолка Казахстана «BBB».

Таблица 2 – Рейтинг конкурентоспособности стран мира

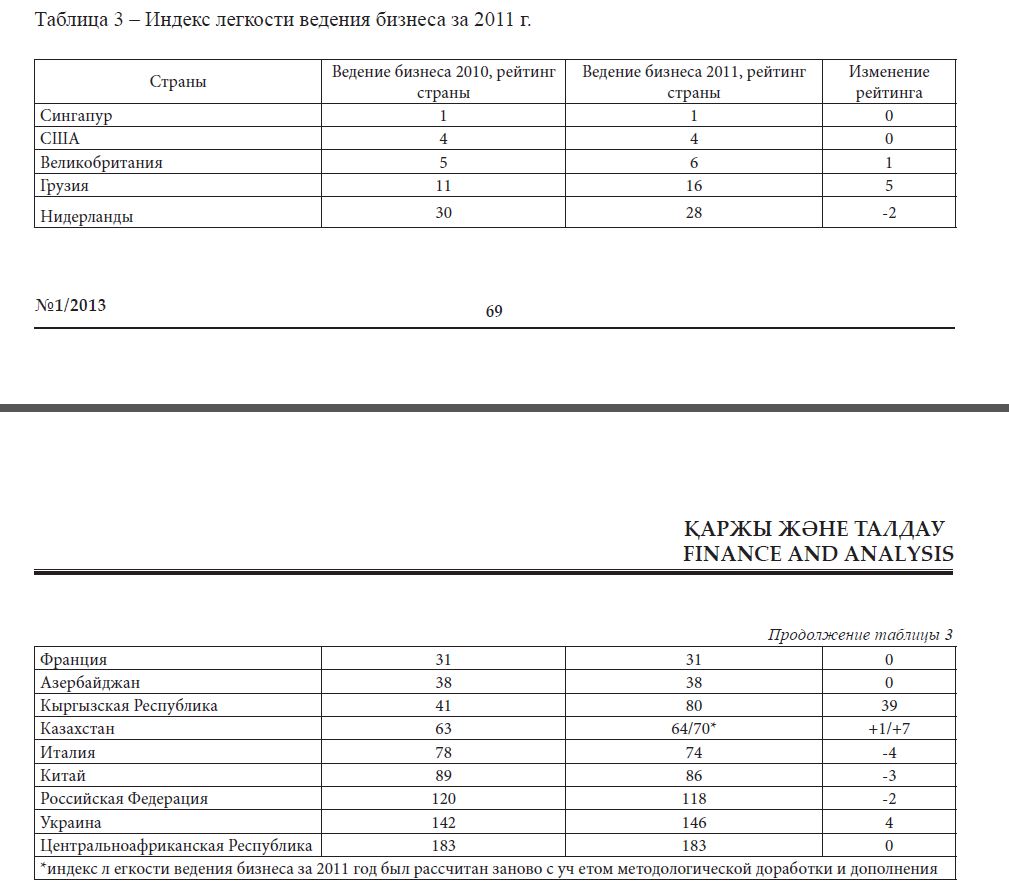

Согласно рейтинга легкости ведения бизнеса «Doing Business», проводимого Всемирным банком, Казах- стан в 2010 г. занимал 70 место (улучшение на десять позиций по сравнению с 2009 г. – 80 место). Согласно этого же рейтинга в 2011-2010 гг. по данному индикатору Казахстан занимает 63 позицию из 183 стран.

Особое значение приобретает взаимодействие с иностранными партнерами на институциональной основе, что свидетельствует о пристальном внимании к иностранным инвесторам. Подтверждением тому является действующий с 2000 г. Совет иностранных инвесторов (далее – СИИ), заседания кото- рого проводятся 2 раза в год. В настоящее время в состав СИИ входит 25 руководителей крупных ино- странных компаний, работающих в Казахстане.

В условиях жесткой борьбы за иностранные инвестиции на международных рынках капитала, осо- бенно обострившейся в период экономического кризиса, главные конкуренты Казахстана – Россия, Китай, Индия, Турция, страны Восточной Европы, Ближнего Востока и Юго-Восточной Азии ведут активную и широкомасштабную работу по перехвату и привлечению иностранных инвестиций в свои государства.

Таблица 3 – Индекс легкости ведения бизнеса за 2011 г.

Существующая в Казахстане схема привлечения ПИИ не является актуальной и отстает от обще- мировых тенденций примерно на 10-15 лет. В результате Казахстан теряет потенциальные возможно- сти по наращиванию инвестиций в экономику.

Для решения данных проблем необходимо:

- Создать новую институциональную систему привлечения и стимулирования инвестиций в при- оритетные отрасли экономики по принципу «одного окна» с определением Министерства индустрии и торговли Республики Казахстан как единого координирующего органа.

Для обеспечения полной и безусловной координации деятельности государственных органов и дру- гих задействованных организаций необходимо закрепление полномочий на законодательном уровне.

- Для обеспечения дополнительной координации и контроля целесообразно создание постоянно действующей комиссии по иностранным инвестициям при Премьер-министре Республики Казахстан. Особенно это важно в вопросах защиты прав инвесторов, поскольку позволит существенно повысить их доверие к Казахстану.

- Начать формирование единой базы данных инвестиционных проектов, требующих финансирования.

- Запустить единый интернет-портал по инвестициям.

- Начать проведение международной PR-кампании по новым подходам к привлечению ПИИ в Казахстане.

Список литературы

- 1 Cook, Gary A.S. Geographic clustering and outward foreign direct investment / Cook, Gary A. S., Pandit, Naresh R., Loof, Hans, Johansson, Borje // International business review. – 2011. – №21 (6). – 1121- 1121 pp. DOI: 10.1016/j.ibusrev.2011.12.004

- 2 Kirchner, Stephen. Foreign Direct Investment in Australia Following the Australia-US Free Trade Agreement // Australian economic review. – 2012. – №45 (4). – 410-421 pp. DOI: 10.1111/j.1467- 8462.2012.00686.x

- 3 Levchenko N.V. Estimation methods for investment attractivness of agrarian business in Ukrainian regions in the context of strategic planning / Levchenko N. V., Oglih V. V. // Actual problems of economics.– 2012. – №134. – 285-293 pp. WOS:000310484800035

- 4 Suroso, Arif Imam. Decision Support System for Agribusiness Investment as e-Government Service Us- ing Computable General Equilibrium Model / Suroso, Arif Imam, Ramadhan, Arief // Proceedings of the 2011 2nd international congress on computer applications and computational science. – 2012. – №144. – 157-162 pp.

- 5 Yin Feng. Foreign Direct Investment in China’s Service Industry: Effects and Determinants // Chinaan international journal. – 2011. – №9 (1). – 144 pp.

- 6 Атабаева А.К. Инвестиционная привлекательность Республики Казахстан // Коммуникативная площадка G-global [Электронный ресурс] // http://group-global.org/publication/view/1079

- 7 Бекишев М.Р. Инвестиции в РК: трудности и перспективы // Казахстанская правда. – 2008. –№32. – С. 9-10.

- 8 Казахстан в 2010 году: статистический ежегодник. – Астана: Агентство Республики Казахстан по статистике, 2011.

- 9 Канжекенова Е.А., Конопьянов Г.А. Инвестиционная привлекательность регионов Казахстана// Вестник КАСУ. – 2005. – №4. – [Электронный ресурс] // http://www.vestnik-kafu.info/journal/4/139/

- 10 Куанышев Д. Инвестиционная политика Казахстана: время смены приоритетов // Междуна- родный деловой журнал Kazakhstan. – 2000. – №3. – [Электронный ресурс] // http://www.investkz.com/ journals/26/403.html

- 11 Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Стратегия вхождения Казахстана в число пятидесяти наиболее конкурентоспособных стран мира». – Астана: Ак- орда, 2006.

- 12 Представления и реальность. Исследование инвестиционной привлекательности Казахстана, 2012 год // Центр по исследованию динамично развивающихся рынков. – ТОО «Эрнст энд Янг – кон- сультационные услуги», 2012.

- 13 Сериков А. Инвестиционный потенциал новой индустриализации // Международный деловой журнал Kazakhstan. – 2012. – №2. – [Электронный ресурс] // http://www.investkz.com/journals/83/950. html

- 14 Указ Президента Республики Казахстан от 5.04.2004 г. N 3444 «Об утверждении перечня приоритетных секторов экономики Республики Казахстан для привлечения прямых отечественных и за- рубежных инвестиций».

- 15 Шамакова Н.Г. Инвестиционная привлекательность Западно-Казахстанской области //Коммуникативная площадка G-global [Электронный ресурс] // http://www.group-global.org/publication/ view/1960