Статья раскрывает механизм создания системы оперативного контроллинга на предприятии и концепцию эффективного управления его деятельностью.

Целью данной статьи является теоретическое обоснование и практика внедрения системы оперативного контроллинга на предприятии. Рассмотрены понятие, цели, задачи и функции контроллинга. Обоснована актуальность и необходимость внедрения контроллинга.

Актуальность темы исследования. В условиях изменчивости экономической сферы, неясности и неуверенности в получении ожидаемого конечного результата, возникает риск, опасность неудачи и непредвиденные потери. При этом одним из ключевых элементов системы эффективного управления предприятием является необходимость создания системы оперативного контроллинга. В современном понимании управления оперативный контроллинг позволяет не только принимать более верные и оптимальные решения, но и постоянно выявлять фактическое состояние дел на объектах, в хозяйственных системах различной степени сложности и структуризации.

Концепции контроллинга основываются на понимании предприятия как системы, которая находится в процессе постоянного реагирования на внутренние и внешние изменения. Это требует широких горизонтальных связей между большим количеством узко специализированных сфер управления, характерных для современного предприятия. Возникает необходимость интеграции всех управленческих функций организации при их качественном обновлении, выделении из них координационной надстройки – подсистемы контроллинга. Использование методов и инструментов контроллинга позволяет перевести управление предприятием на новый уровень за счет интеграции, координации и фокусирования деятельности служб и подразделений на поставленных целях.

Уровень бизнес-образования современных менеджеров нового поколения в компаниях делает их способными к генерированию новых идей и применению эффективных технологий управления.

Цель исследования заключается в теоретическом обосновании организации оперативного производственного контроллинга и разработке методического инструментария, обеспечивающего его адаптационное функционирование в системе управления промышленных предприятий.

Формирование контроллинга в системе управления предприятия представляет собой мно- гоуровневый процесс, на теоретическом уровне состоящий в построении концепции и моделировании его организационно управленческого механизма, а на прикладном уровне – в разработке технологии осуществления операций по внедрению оперативного контроллинга.

Оперативный контроллинг – это полная интегрированная система активного управления прибылью путем определения и нивелирования «узких мест» для повышения результативности деятельности предприятия.

Главной целью оперативного контроллинга является обеспечение координации процессов оперативного планирования, контроля и учета в рамках предприятия, создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты – прибыль, инвестиции – выгоды (эффекты). Как правило, систему оперативного контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния.

Поэтому одной из основных задач оперативного контроллинга является обеспечение методической, информационной и инструментальной поддержки менеджеров предприятия для достижения запланированного уровня прибыли, рентабельности и ликвидности в краткосрочном периоде.

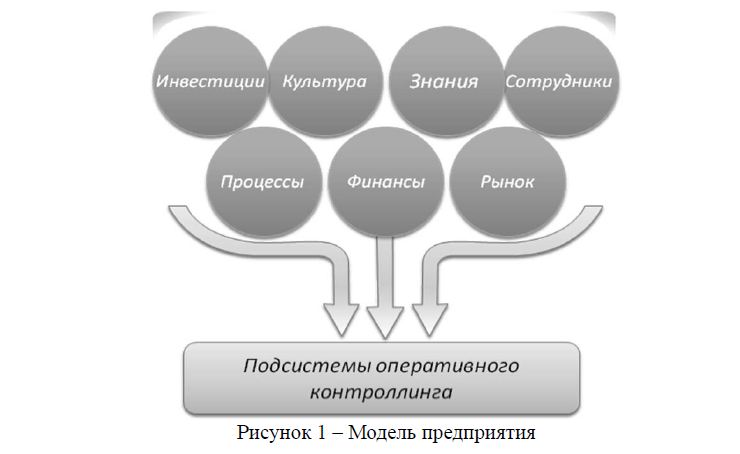

Система контроллинга предприятия включает целый ряд подсистем. Поскольку область стратегического контроллинга занимает система сбалансированных показателей (BSC), в данном разделе мы рассмотрим основные подходы к построению системы контроллинга оперативного уровня. Основой для построения системы оперативного контроллинга является модель предприятия (рис.1). Поскольку предприятие является довольно сложной системой, для его описания используются различные концепции, дополняющие друг друга. Наибольшее распространение получили следующие модели.

- Финансово-экономическая модель, в рамках которой предприятие рассматривается как система, потребляющая ресурсы, имеющие определенную стоимость, и выпускающая продукцию, продающу- юся по определенной цене на рынке. Эффективность системы оценивается соотношением полученных доходов от реализации продукции и стоимости использованных ресурсов.

- Процессная модель, определяющая предприятие как совокупность процессов. В отличие от пре- дыдущего подхода, результаты процессов далеко не всегда измеряются в денежном эквиваленте. Ре- зультатом процесса может быть, например, информация, а показателем эффективности число ошибок, отнесенное к объему обработанной информации.

- Маркетинговая модель, характеризующая позиции компании на рынке (имидж, торговую марку, сегмент и т.п.).

- Модель предприятия как генератора денежных потоков (наиболее интересная для акционеров).

- Модель предприятия как работодателя, характеризующую его позиции на рынке труда.

- Модель интеллектуального капитала, определяющую предприятие как систему управления зна- ниями.

- Модель корпоративной культуры, характеризующую систему ценностей предприятия, челове- ческого капитала.

Рисунок 1 – Модель предприятия

Каждая из названных моделей задает определенную проекцию, в которой рассматривается и оценивается деятельность компании. Разумеется, «объемную» картину бизнеса можно получить, используя достаточно широкий спектр проекций. Выбор проекций зависит от подходов к управлению, используемых руководством компании. В настоящее время далеко не каждый руководитель придает значение таким, например, аспектам организации, как корпоративная культура и интеллектуальный капитал. Для таких руководителей эти проекции предприятия находятся вне системы управления. В лучшем случае на них обращают внимание от случая к случаю. Система показателей контроллинга разрабатывается для каждой из выбранных проекций особым образом. Методы построения показателей определяются спецификой модели. В частности, финансово-экономическая проекция оперативного контроллинга получила широкое распространение как система бюджетирования [1].

Оперативный, т.е. «нестратегический» контролинг фокусируется на показателях тех или иных процессов и функциональных областей. Так концепция контроллинга может применяться для управления качеством, для контроля показателей обслуживания клиентов, управления процессами обучения персонала и во многих других областях.

Вопросы организации контроллинга должны решаться индивидуально для каждого предприятия с учетом специфики его деятельности. Однако, говоря о наиболее общих требованиях и подходах, существующих в настоящее время, можно выделить основные.

Первый способ – это создание собственного подразделения контроллинга. Данный вариант обладает следующими преимуществами:

- сотрудники компании хорошо знакомы с ее внутренней организацией и отраслевыми особен- ностями бизнеса;

- полученные навыки и опыт остаются внутри компании;

- руководство компании может использовать отдел как «площадку» для профессионального ро- ста и карьерного развития будущих управленческих кадров.

Второй способ – это использовать аутсорсинг (outsourcing – в пер. с англ. – выполнение всех или части функций по управлению организацией сторонними специалистами), т.е. полностью или частично передать функции контроллинга специализированной компании или внешнему консультанту.

Третий способ – косорсинг. Он заключается в том, чтобы создать органы контроллинга в рамках компании, но в некоторых случаях привлекать экспертов специализированной компании или внешнего консультанта. Не всем предприятиям, как считают эксперты, целесообразно создавать собственное подразделение контроллинга. Потенциальные преимущества использования аутсорсинга и косорсинга включают:

- возможность использовать услуги экспертов в различных областях;

- доступ к высокопрофессиональным управленческим кадрам;

- гибкость в вопросе привлечения ресурсов (например, при внедрении новой системы не придет- ся расширять штат менеджеров или отвлекать ресурсы от выполнения других проектов);

- доступ к передовым технологиям и методикам управления прибылью предприятия.

К аутсорсингу и косорсингу прибегают различные организации. Это могут быть как небольшие фирмы, к примеру, малые и средние предприятия, у которых нет достаточных финансовых ресурсов для создания собственного подразделения, так и крупные компании [2].

Оперативный контроллинг направлен на помощь управленческому персоналу в достижении запланированных целей. Он ориентирован на текущее планирование и является основой стратегического планирования. Оперативный контроллинг в отличие от стратегического ориентирован на более короткие сроки. Он охватывает задачи планирования, анализа и управления в зависимости от поставленной цели. Оперативный контроллинг предполагает создание и поддержание уровня эффективности системы достижения текущих целей организации, управления эффективностью предприятия.

Рисунок 2 – Модели предприятия, на основе которых могут создаваться показатели контроллинга

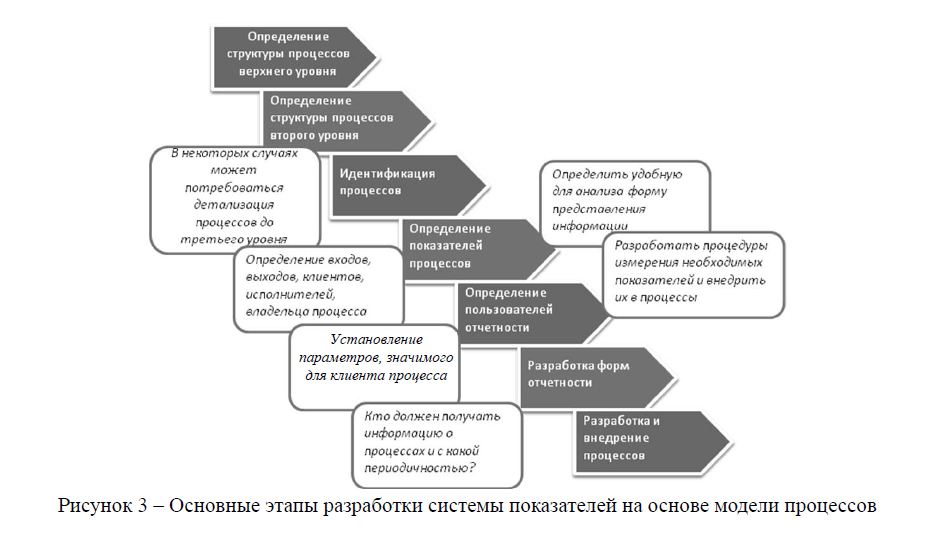

Выделение процессов верхнего уровня. На этом этапе выделяются наиболее крупные группы процессов. Типичный набор процессов верхнего уровня для производственной компании включает: закупки (материалов, сырья), производство, продажи, доставка продукции клиентам, установка (монтаж, наладка, запуск), послепродажное обслуживание.

Детализация структуры процессов до второго или третьего уровня. При этом процесс продаж, например, может структурироваться на несколько процессов второго уровня: рассылка предложений клиентам, консультирование клиентов по телефону, проведение презентаций для клиентов, согласование состава продукции и услуг, согласование условий оплаты, оформление договора, контроль оплаты, контроль доставки товара.

Идентификация процессов. Для каждого из выделенных процессов необходимо определить клиента, поставщика, входы (используемые ресурсы), выходы (результаты процесса), а также выявить исполнителей и владельца процесса (т.е. лицо, отвечающее за результат и показатели процесса и имеющее полномочия изменять процесс).

Определение показателей каждого процесса. Наиболее полезны показатели, характеризующие результативность, эффективность и производительность процесса.

Показатель результативности отражает количественные характеристики результата процесса. Например, для процесса «Консультирование клиентов по телефону» показателем результативности будет число встреч, проведенных с клиентами после телефонных контактов с ними (целью телефонных продаж является договоренность о встрече с клиентом).

Рисунок 3 – Основные этапы разработки системы показателей на основе модели процессов

Показатель эффективности – это соотношение между количественными характеристиками результатов процесса и затраченными ресурсами. В рассматриваемом примере эффективность измеряется соотношением между числом проведенных встреч и числом контактов на входе (сколько клиентов позвонили). Этот показатель часто используется для оценки эффективности как отдельного консультанта, так и отдела телефонного маркетинга.

Показатель производительности – это соотношение между результатом и количеством возобновляемых ресурсов, используемых в процессе (оборудование или люди). В том же примере производительность отдела телефонного маркетинга определяется отношением числа встреч к числу сотрудников отдела.

Показатели процессов, определенные на данном этапе, используются для планирования деятельности, контроля и анализа процессов.

Определение пользователей отчетности. Необходимоопределить, кто долженполучатьинформацию о тех или иных показателях. Обычно это владельцы соответствующих процессов, руководители, стоящие над ними в организационной структуре, а также владельцы смежных процессов, результаты которых зависят от рассматриваемого процесса.

Разработка форм отчетности. Формы отчетов разрабатываются таким образом, чтобы удовлетворить потребности конкретных получателей отчетности в информации о показателях процессов, которые они контролируют. При этом определяется периодичность формирования отчетности .

Разработка и внедрение процессов. На завершающей стадии построения системы оперативного контроллинга процессов должны быть разработаны процедуры измерения показателей и формирования отчетов, определены исполнители этих процессов.

Представленное здесь краткое описание методики построения системы оперативного контроллинга процессов компании охватывает только одну из возможных проекций контроллинга. Следует подчеркнуть, чтокаждойпроекциисистемыуправлениякомпаниейсоответствуетспецифическаямодель и вытекающая из нее методика построения системы показателей контроллинга. Так, например, система показателей контроллинга корпоративной культуры принципиально отличается от рассмотренной выше системы показателей процессов [3].

По нашему мнению, контроллинг на предприятии должен выполнять собственные функции, свя- занные с контролем и оценкой принимаемых плановых решений и подготовкой на этой основе конкретных предложений по корректировке плановых параметров. Он должен представлять собой непре- рывно функционирующую систему контроля за процессом разработки и реализации планов в рамках предприятия, включая стратегический план.

ЛИТЕРАТУРА

- Карминский А.М., Фалько С.Г. Контроллинг: учебник. – М., 2006. – 86 с.

- Ананькина Е.Л., Данилочкин С.В., Данилочкина Н.Г. Контроллинг как инструмент управления предпри- ятием. – М., 2005. – 54 с.

- Карминский А.М., Оленев А.Г. Методологические и практические основы построения контроллинга в организациях. – М., 1998. – 256 с.