Рассмотрены современные тенденции международного финансового рынка, проявившиеся в условиях глобального кризиса. Показано особое значение повышения доверия и защиты интересов инвесторов на финансовых рынках. Проведен анализ международного опыта регулирования финансовых рынков и защиты интересов инвесторов. Обоснована необходимость особого внимания к защите интересов неквалифицированных (розничных) инвесторов со стороны профессиональных участников финансового рынка. Сформулированы предложения по объединению их в саморегулируемую организацию и основным направлениям ее деятельности.

Современные условия развития мировой экономики определяются, прежде всего, качественным увеличением скорости всех социальных процессов: десятки тысяч лет в палеолите оказались эквивалентными по количеству изменений продолжительности жизни одного поколения в ХХ веке; при этом на наших глазах информационные технологии меняют практику коммуникативного взаимодействия и процесс принятия решений [1].

На международном финансовом рынке за последнее десятилетие проявился целый ряд принципиально новых тенденций.

- Произошло стремительное нарастание структурных диспропорций в мировой экономике, сопровождавшееся в последние годы формированием качественно новых геополитических субъектов.

К настоящему времени в мировой экономике финансовому конгломерату из 147 транснациональных корпораций, активы которых пересекаются друг с другом, фактически являясь общей собственностью, принадлежит контроль за 40% глобального корпоративного богатства [2]; четыре крупнейших американских инвестиционных банка контролируют 95,9% вторичного рынка активов США [3].

Общая стоимость мировых активов, обращающихся на вторичных рынках, составляет более 600 триллионов американских долларов – в то время как стоимость произведенной во всем мире продукции не превышает 65 триллионов долларов. Если спекуляции на вторичном рынке активов этого конгломерата из 147 транснациональных корпораций и четырех крупнейших банков по какой-то причине дадут сбой, во всем мире просто не найдется достаточного объема финансовых ресурсов, чтобы спасти мировую финансовую систему.

- Классическая «долгосрочная» торговля финансовыми активами уступает место качественно более «краткосрочной».

Сегодня требуется всего пять миллисекунд для принятия заказа на сделку и три миллисекунды для предоставления информации об изменениях на рынке; таким образом, на протяжении всего одной секунды собственник ценной бумаги может смениться многократно. Все более популярна так называемая алгоритмическая торговля: специальные компьютерные программы, принимающие решение без участия человека, заключают более половины всех сделок. Специалисты полагают, что к 2015 г. количество трейдеров-людей на фондовых биржах Токио, Нью-Йорка и Лондона сократится на 90%, большую часть торгов будут вести роботы [4].

- На глобальном уровне стал стремительно увеличиваться разрыв между богатыми странамикредиторами и бедными странами-должниками (на долю наиболее развитых стран приходится менее 12% населения и около 60% мирового ВВП; доля наименее развитых стран в населении Земли составляет 12%, в мировом ВВП – 1%), а на национальном уровне столь же стремительно стала возрастать экономическая поляризация между кредиторами и должниками (т.е. между финансовым сектором и остальной экономикой).

Как государства, так и индивиды с переменным успехом пытаются справиться со своими долгами; однако только их обслуживание (оплата процентов по кредитам) поглощает большую часть создаваемого ими экономического излишка. «В вековой борьбе за политическую демократию человечество проглядело факт создания мировой тоталитарной валютно-финансовой системы, абсолютно лишенной минимальных признаков демократии» [5], – так охарактеризовал сложившиеся в мировой экономике диспропорции Н.А. Назарбаев.

Отмечая глобальный характер и опасность этого явления, Президент РК в своем выступлении на 66-й сессии Генеральной Ассамблеи ООН 21 сентября 2011 г. сказал: «Сегодня все соглашаются с тем, что к текущему глобальному кризису привела дефектность мировой финансовой системы, но так и не принято никаких существенных мер по устранению его изъянов. Промедление в этом вопросе обернется новыми мощными натисками кризиса, всплеском региональной и мировой нестабильности» [6].

Хотя внимание большинства экономистов сосредоточено на финансово-экономической компоненте современного кризиса, анализ специальных исследований, посвященных изучению цикличности социально-экономических процессов и прогнозированию мирового развития, приводит нас к выводу, что современный этап характеризуется по-настоящему глобальным кризисом, суть которого – в наложении (совпадении по времени) финансово-экономического, экологического (климатического), ресурсного (сырьевого) и ценностного (социального) кризисов.

По оценкам экспертов Российской Академии наук (проект «Комплексный системный анализ и моделирование мировой динамики» (руководитель акад. В.А. Садовничий), «завершится нынешняя фаза

«великих потрясений» должна приблизительно в 2017-2019 гг. очередным кризисом, который, однако, будет не столь глубоким, как кризисы 2008-2009 гг. и 2011-2012 гг. и ознаменует переход к оживлению в новой экономике, основанной на новом технологическом укладе; этот процесс будет сопровождаться крупными региональными военными конфликтами с участием ведущих мировых держав» [7].

В условиях глобального кризиса, потребовавшего пересмотра многих сложившихся в науке представлений о закономерностях и тенденциях развития социально-экономических систем, особое значение приобретает разработка мер по повышению доверия и защите интересов инвесторов на финансовых рынках. Об актуальности этих проблем для Казахстана свидетельствуют положения принятых в 2010-2911 гг. Концепции развития финансового сектора Республики Казахстан [8] и Закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ипотечного кредитования и защиты прав потребителей финансовых услуг и инвесторов» [9].

В мировой практике сложились две модели регулирования финансовых рынков и защиты интересов инвесторов:

- Регулирование фондового рынка является преимущественной функцией государственных органов. Лишь небольшую часть полномочий по надзору государство передает объединениям профессиональных участников финансового рынка. Такая система существует в большинстве стран ЕС.

В ноябре 2007 года вступила в силу новая Директива ЕС «О рынках финансовых инструментов» (MiFID). Одним из ключевых понятий MiFID является «инвестиционная фирма» (investment firm).

К институтам, к которым обращено действие MiFID, относятся профессиональные участники финансового рынка – «инвестиционные фирмы», для осуществления деятельности которых необходимо получение лицензии. При этом сфера действия MiFID распространяется на все инструментальные сегменты рынка: акции, облигации, рынок коллективных инвестиций и на производные финансовые инструменты. После такого лицензирования в государстве-члене ЕС компании должно быть предоставлено право осуществления деятельности на территории всего ЕС без необходимости получения дополнительного разрешения органов других членов ЕС. Директивой установлены единые требования к раскрытию информации на рынке ценных бумаг, хранению информации о сделках, требования к отчетности профессиональных участников рынка и др.

- При сохранении за государством контрольных позиций максимальный объем полномочий передается саморегулируемым организациям, значительное место в контроле занимают не жесткие предписания, а система согласований и переговоров. Данная система сложилась в США.

Саморегулируемые организации брокеров контролируют те направления, которые не защищены или защищены поверхностно первой линией (государственной). Предписания саморегулируемых организаций регламентируют те аспекты инвестиционного рынка, которые оставленны без внимания законодателем.

В США такими организациями являются фондовые биржи, Национальная ассоциация дилеров ценных бумаг (National Association of Securities Dealers NASD) и Совет по разработке правил операций с муниципальными ценными бумагами (Municipal Securities Rulemaking Board MSRB).

В основные цели саморегулируемых организаций входят: содействие членам в сотрудничестве с правительственными властями в решении проблем, стоящих перед отраслью и инвесторами; принятие правил справедливой практики и контроль за их выполнением; содействие соблюдению федеральных законов и законов штатов; утверждение принципов справедливости и равенства в торговле ради защиты инвестора; стандартизация принципов и практики инвестиционного бизнеса.

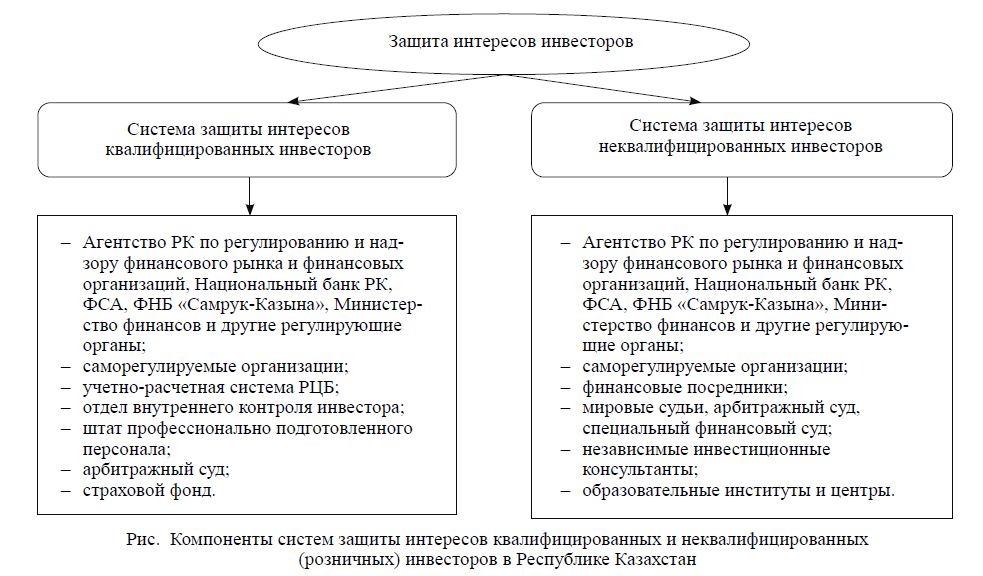

Международный опыт показывает, что организация эффективной защиты интересов квалифицированных и неквалифицированных инвесторов предполагает два существенно различающихся подхода. Компоненты различных систем защиты интересов квалифицированных и неквалифицированных инвесторов – применительно к институциональной среде Республики Казахстан – представлены на рисунке.

При этом в большинстве стран четко сформулированы количественные показатели, определяющие уровень квалификации инвесторов; например, в РФ эти критерии устанавливаются в Положении ФСФР «О порядке признания лиц квалифицированными инвесторами» [10].

Рис. Компоненты систем защиты интересов квалифицированных и неквалифицированных (розничных) инвесторов в Республике Казахстан

Проведенный нами опрос показал, что основной причиной низкой инвестиционной активности неквалифицированных (т.н. розничных) инвесторов населения на финансовом рынке является не столько отсутствие финансовой возможности осуществлять сбережения, а скорее) недоверие к инструментам фондового рынка и недостаточный уровень финансовой грамотности населения.

Необходимость особого внимания к защите интересов неквалифицированных (розничных) инвесторов обусловлена также существующими до настоящего времени многочисленными недостатками в деятельности казахстанских инвестиционных институтов (компаний и фондов), оказывающих посреднические услуги инвесторам. Финансовый кризис 2007–2009 гг. показал несовершенство систем управления рисками большинства казахстанских инвестиционных институтов и низкую эффективность используемых ими бизнес-моделей [8].

Зачастую в них не соблюдается принцип разумной диверсификации инвестиционного портфеля; стиль инвестирования не соответствует обещаниям управляющих; однообразие инвестиционных стратегий разочаровывает; управляющие инвестируют только на биржах; биржевая активность управляющих не соответствует инвестиционному стилю; отток средств обслуживается неэффективно; пассивная доходность крайне низка; вознаграждение управляющих завышено. Причем, как отметил д.э.н. К.У. Кошкарбаев, и в условиях глобального кризиса «профессиональным сообществом были предприняты лишь ограниченные попытки извлечь необходимые уроки из кризиса» [11].

Казахстанские инвестиционные компании и фонды, которые сегодня занимают лидирующие позиции, могут завтра оказаться аутсайдерами, потому что сделки, совершенные в прошлом и упомянутые в настоящем, не всегда являются индикативными для определения результатов будущих сделок. Все это обуславливает возросшее недоверие неквалифицированных (розничных) инвесторов и сокращение клиентской базы инвестиционных институтов, оказывающих на финансовых рынках посреднические услуги инвесторам.

По нашему мнению, в этих условиях прежде всего сами профессиональные участники финансового рынка для привлечения своих клиентов должны прилагать дополнительные усилия по защите их прав. Необходимо:

- Создание единого центра раскрытия корпоративной информации (по аналогии с системами EDGAR [12] в США и SEDAR [13] в Канаде).

- Создание компенсационных финансовых механизмов, способствующих снижению нерыночных рисков неквалифицированных (розничных) инвесторов; система компенсационных фондов должна страховать риск недобросовестности профессионального участника, но не рыночные риски.

- Установление нового баланса между регулятивной нагрузкой и услугами, оказываемыми профессиональными участниками рынка ценных бумаг.

Остановимся несколько подробнее на последнем положении.

По нашему убеждению, следует, исходя из разной регулятивной нагрузки, выделить три группы профессиональных участников финансового рынка.

Первая группа должна состоять из компаний, которые будут нести минимальную регулятивную нагрузку, – инвестиционных консультантов, управляющих ценными бумагами, а также брокеров, круг операций которых ограничен приемом и передачей поручений другим брокерам. Должна быть допущена возможность сочетания данных видов деятельности без существенного изменения регулятивной нагрузки. Риски, заключенные в деятельности таких компаний, являются минимальными, и регулятивная нагрузка к указанным компаниям должна составлять ряд основных требований к деятельности, минимальные требования к корпоративной организации, низкие требования к минимальному капиталу. Данная группа – это своеобразная «полоса разгона», группа start-up-компаний, поставляющих претендентов во вторую и третью группы.

Вторая группа должна состоять из брокеров, которые помимо операций, осуществляемых первой группой, исполняют поручения и(или) храненят активы клиентов, т.е. ведут специальные брокерские счета и счета депо (и обычно являются одновременно депозитариями), а также могут предоставлять маржинальное кредитование. Эта группа брокеров должна подчиняться более высоким требованиям к минимальным собственным средствам и, в отличие от первой, подчиняться риск-ориентированным нормативам.

Третья группа образуется из брокеров, деятельность которых будет сопряжена с дополнительными рисками, в том числе с рисками, связанными с интернализацией, выполнением функций клиринговых брокеров, а также дилеров, которые будут осуществлять маркетмейкерские операции и андеррайтинг за свой счет. Данная группа будет подчиняться самым высоким требованиям к минимальному капиталу и риск-ориентированным нормативам.

Безусловно, реализация предложенных мер по совершенствованию защиты интересов неквалифицированных (розничных) инвесторов на финансовых рынках невозможна без целенаправленной консолидации профессиональных участники финансового рынка – объединения их в саморегулируемую организацию.

ЛИТЕРАТУРА

- Капустин В.С. Синергетика социальных инновационных процессов [Электронный ресурс] // http://nonlin. ru/node/111

- Coghlan , MacKenzie D. Revealed – the capitalist network that runs the world 19 October 2011// [Электронный ресурс] // http://www.newscientist.com/article/mg21228354.500-revealed--the-capitalist-network-thatruns-the-world.html

- Официальныйсайт Управленияпоконтролюзаналичностью США (Controller of the Currency Administrator of National Banks) [Электронный ресурс] // http://www.occ.gov/news-issuances/news-releases/2011/nr-occ2011-142.html

- Launch of «arrowhead», the Next-Generation Equity/ CB Trading System –The Tokyo Market entersthe Millisecond World with «arrowhead» [Электронный ресурс] // http:www.tse.or.jp/english/news/201001/100102_a.html

- Назарбаев Н.А. Пятый путь // Известия. – 2009. – 22 сентября.

- Информационный портал news.mail.ru [Электронный ресурс] // http://news.mail.ru/inworld/kazakhstan/ politics/6876022/

- Моделирование и прогнозирование мировой, региональной и национальной динамики / Руководитель проекта академик В.А. Садовничий; отв. ред. А.А. Акаев, А.В. Коротаев, Г.Г. Малинецкий, С.Ю. Малков. – М.: Либроком/URSS, 2011. – 580 с.

- Концепция развития финансового сектора Республики Казахстан в посткризисный период // Официальный сайт Президента РК [Электронный ресурс] // www.akorda.kz

- Республика Казахстан. Закон от 15 февраля 2011 г. «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ипотечного кредитования и защиты прав потребителей финансовых услуг и инвесторов» [электронный ресурс] // www.zakon.kz

- Положение «О порядке признания лиц квалифицированными инвесторами»: утверждено приказом ФСФР России от 03.2008 N 08-12/пз-н // ИС Консультант-плюс [электронный ресурс] // www. consultant.ru

- Кошкарбаев К.У. Рынок корпоративных ценных бумаг в Казахстане: генезис, состояние и стратегические альтернативы развития: автореф. к.э.н. – Алматы: КазЭУ им. Т.Рыскулова, 2010. – С.

- Официальный сайт EDGAR [Электронный ресурс] // http://www.sec.gov/edgar.shtml

- Официальный сайт SEDAR [Электронный ресурс] // http://www.sedar.com/