В данной статье приведены статданные разведанных мировых запасов нефти, их значение на мировом нефтерынке. Рассмотрено текущее состояние, тенденции развития и существующие проблемы нефтедобывающей отрасли Казахстана.

Нефтяная промышленность сегодня – является самым крупным народнохозяйственным комплексом, который живет и развивается по своим закономерностям. Развитие нефтяной промышленности оказывает огромное влияние на политические и социальные аспекты жизнедеятельности страны, а также на развитие многих других отраслей хозяйства. Мировой опыт свидетельствует, что сырьевое богатство национальной экономики позитивно воздействует на рост объема валового внутреннего продукта страны.

На данный момент без нефти невозможно успешное функционирование ни мировых транспортных связей, ни мировой экономики, ни мировой политики. Нефть была и остается, одновременно, и топливом для транспортных средств, и сырьем для электроэнергетики, химической промышленности. Но, в то же время, необходимо отметить и ограниченность запасов нефти в мире и не равномерность их распределения. То есть, интенсивное развитие нефтедобычи в мире, по прогнозам аналитиков, ведет к тенденции истощения запасов нефти и в будущем будет сопровождаться нарастанием технологических сложностей и себестоимости добычи этого вида сырья, так как прирост мировых запасов нефти будет происходить в первую очередь за счет глубоководного морского шельфа, разработка которых требует значительных технологических усилий и больших материальных затрат.

В сфере экспортно-импортных операций сформировались следующие мировые рынки нефти: рынок Северо-Западной Европы, рынок Центральной и Восточной Европы; рынок Средиземноморья; рынок Азиатско-Тихоокеанского региона, включая Китай, и рынок Персидского залива. Казахстан имеет выход на самый емкий рынок в мире Северо-Западной Европы по нефтепроводу Атырау-Самара, а также экспорт нефти осуществляется на рынок Центральной и Восточной Европы.

Согласно данным нефтегазовой компании, публикующей статистические отчеты по мировой энергетике «ВР Statistical Review of World Energy», на сегодняшний день объем разведанных мировых запасов нефти составляет 1 33,1 млрд баррелей или порядка 40% мировой добычи и из половины экспорта нефти приходится на страны – членов Организации стран – экспортеров нефти (ОПЕК).

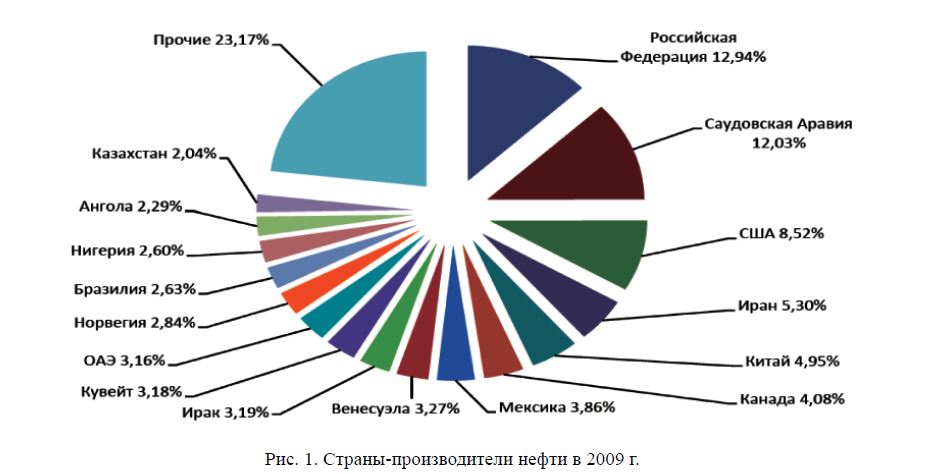

Тройку лидеров в производстве нефти закрепили за собой Россия, Саудовская Аравия и США (рис. 1).

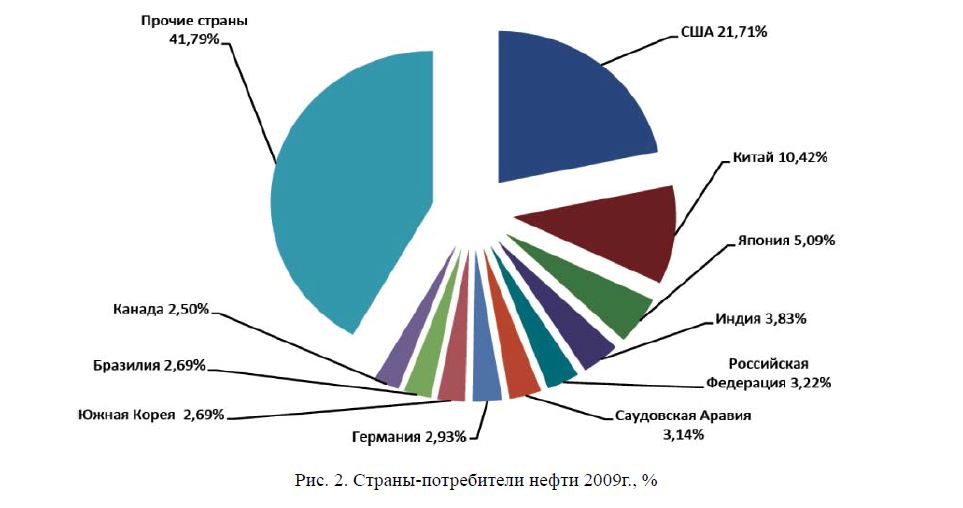

Главным потребителем нефти по итогам 2009 г. остается США, на долю которой приходится более 842,97 млн т нефти в год (рис. 2).

Потребление нефти в США составляет 21,7% от общемирового уровня и на 68% превышает уровень производства энергоресурса внутри страны. С одной стороны высокий уровень энергопотребления говорит о весьма развитом производстве.

Рис. 1. Страны-производители нефти в 2009 г.

Рис. 2. Страны-потребители нефти 2009г., %

Однако, это также свидетельствует о высокой зависимости США от стабильности поставок нефти в регион, что не может не находить отражение на геополитическом курсе и влиянии США на общемировые тенденции нефтедобычи, потребления и ценообразования на энергоресурс, на втором месте по потреблению нефти в 2009г. находится Китай – 404,6 млн т, за которым следует Япония (197,6 млн т в год) и Индия (148,5 млн т в год).

Если рассматривать мировое потребление нефти по континентам, то наибольшая часть потребления приходится на страны Северной, Южной и Центральной Америки (36%), Азиатского региона (27,2%) и Европы (22,1%).

Объемы по потреблению нефти в разрезе стран приведены далее в таблице:

Страны – потребители нефти Страны-производители нефти, млн тонн нефти в год

В структуре мирового потребления продуктов перегонки нефти 26,8% приходится на газойли; 23,9% – моторное топливо; 13,5% – топочный мазут; 5,8% – авиационное топливо; 2,6% – керосин; 27,6% – на прочие продукты перегонки нефти.

В Среднеазиатском регионе основным поставщиком нефти является Казахстан, за которым следует Азербайджан, Туркменистан и Узбекистан (см. таб.).

С формированием нефтегазового комплекса связывается в основном новый этап развития Казахстана, имеющего уникальные запасы углеводородов.

Нефтегазовая отрасль республики по промышленной специализации подразделяется на четыре основные подотрасли: нефтедобывающую и нефтеперерабатывающую, газодобывающую и газоперерабатывающую. Подотрасли взаимно переплетены и дополняют друг друга в процессе добычи и переработки.

Общие запасы казахстанской нефти весьма сложно оценить, так как значительная ее часть сосредоточена в шельфе Каспийского моря. Природно-сырьевой потенциал в нефтегазовом комплексе определяется количеством и запасами нефтегазовых месторождений и условиями их добычи и транспортировки.

Казахстан на сегодняшний день является обладателем богатейших запасов углеводородов, способных оказать влияние на мировой рынок энергоресурсов. Наша республика является одной из крупнейших поставщиков сырой нефти в Центрально-азиатском регионе, в разрезе мирового потребления нефти Казахстан занимает 44 место, расходуя 0,3%.

По подтвержденным запасам нефти Казахстан входит в число 15 ведущих стран мира, обладая 3% мирового запаса нефти. Нефтегазоносные районы занимают 62% площади республики и располагают 172 нефтяными месторождениями, из которых более 80 – находятся в разработке. География нефтедобычи в РК весьма обширна. Месторождения располагаются на территории шести из четырнадцати областей Казахстана: в Актюбинской, Атырауской, Западно-Казахстанской, Карагандинской, Кызылординской и Мангистауской областях.

При этом основным центром нефтедобычи, на котором сконцентрировано порядка 70% запасов углеводородов является – Западно-Казахстанская область. Более 90% запасов нефти сосредоточено на 15 крупнейших месторождениях: Тенгиз, Кашаган, Карачаганак, Узень, Жетыбай, Жанажол, Каламкас, Кенкияк, Каражанбас, Кумколь, Бузачи Северный, Алибекмола, Прорва Центральная и Восточная, Кенбай, Королевское, половина – в двух гигантских нефтяных месторождениях Кашаган и Тенгиз.

Параллельно растущему предложению, ожидается, что в среднесрочной перспективе на мировом рынке будет сохраняться определенный дефицит нефти, вызванный растущими объемами потребления и урабанизационными процессами в развивающихся странах во главе с Китаем и Индией. Кроме того, тенденции увеличения спроса на нефть также будет способствовать то, что крупнейшие импортеры энергоресурсов покупают больше нефти, чем это требуется в настоящий момент времени. Данная динамика будет сохранена до тех пор, пока страны-импортеры будут наращивать стратегические резервы.

В Казахстане функционируют три нефтеперерабатывающих завода общей мощностью 18 млн т нефти в год: ОАО «Атырауский НПЗ» (АНПЗ), ЗАО «Павлодарский нефтехимический завод» (ПНХЗ) и ОАО «Шымкентнефтеоргсинтез» (ШНОС).

Будущее развитие нефтедобычи в Казахстане делает весьма актуальным вопрос о надежности и стабильности перспективных мировых рынков для казахстанской нефти. Обоснованный выбор рынка для казахстанской нефти будет зависеть частично от темпов экономического роста в соответствующих регионах, динамики добычи в различных мировых центрах производства нефти. Выбор перспективного маршрута будет определяться тем, какой рынок сбыта обеспечит для казахстанских производителей наибольшую экономическую выгоду.

Анализ мировых рынков нефти позволяет Казахстану определить привлекательность того или иного рынка с учетом геополитических и геоэкономических факторов.

Сейчас мировые рынки нефти находятся под влиянием трех определяющих факторов: падения мировых цен на нефть, мирового кризиса и возможного роста экспортных поставок иракской нефти. Рынок характеризуется невысокими, но стабильными темпами роста спроса на нефть – на уровне 0,6% в год в течение всего прогнозируемого периода.

Уникальность добываемого энергоресурса, его стратегическое значение в развитии Казахстана позволяет регуляторам предъявлять ряд экономических и технологических требований для субъектов недропользования в целях обеспечения национальной энергетической безопасности. С экономической точки зрения, инвесторы в добывающей промышленности зачастую сталкивается с наличием инвестиционного риска. В случае разработки нефтяного месторождения, этот риск связан с тем, что проект может оказаться нерентабельным в виду неудовлетворительного качества нефти, что увеличит расходы на добычу, переработку и транспортировку. Кроме того, существует риск изменения ценовой политики, введения норм и квот на бурение и добычу энергоресурса. Данные риски могут нанести серьезный вред финансовому и репутационному состоянию нефтедобывающей компании и отразиться на экологической, социально-экономической ситуации региона.

Препятствием для разработки нефтяных резервов Каспийского моря остается неясность его правового статуса, оспариваемого пятью прибрежными государствами уже несколько лет, что в принципе не останавливает разведку и разработку каспийских ресурсов, но, тем не менее, создает достаточно серьезный негативный фон.

Другим препятствием для быстрого развития нефтедобычи в Каспийском регионе являются проблемы с транспортировкой нефти к основным рынкам сбыта и наличие жесткой конкуренции со стороны России и Персидского региона, существует также проблема низкого качества Северо-каспийской нефти, обладающей высоким содержанием серы и сероводорода.

Казахстан крайне заинтересован в стабильности мировых цен на нефть и учитывая определенный механизм ценообразования, сложившийся на мировом рынке нефти нашей республике стоит принимать во внимание высокие уровни издержек в нефтяной промышленности, что может послужить причиной возможной утраты конкурентоспособности на мировом рынке нефти и на рынке инвестиций в нефтяную промышленность.

При разработке стратегии развития нефтегазового комплекса РК необходимо детально проработать главные вопросы, связанные с получением наибольшей выгоды от реализации углеводородных ресурсов, с определением количества сырья, которое будет транспортироваться через терминалы России.

Для устойчивого и надежного экспорта сырья Казахстан нуждается в заключении таких контрактных соглашений, условия которых обеспечивали бы бесперебойную работу при осуществлении нефтяных операций, поддерживали бы при импортных поставках установленные квоты, ликвидировали бы возможность установления таких дискриминационных условий, как снижение цен, увеличение транспортных тарифов, установление дополнительных налоговых отчислений.

Роль и место нефтедобывающего комплекса Казахстана на мировом рынке нефти будет обретать значимость, несмотря на возрастающие трудности по ведению добычи нефти не только в Казахстане, но и в мире.

ЛИТЕРАТУРА

- Егоров О.И, Чигаркина О.А., Баймуканов А.С. Нефтегазовый комплекс Казахстана: проблемы развития и эффективного функционирования. – Алматы: 2003. – 536 с.

- Гайдук И. Нефтехимия в системе национальных интересов. // Нефтегазовая вертикаль. – 2000. – №9.– С.102-105.

- Отчетные данные Агентства по статистике РК за 2007, 2008, 2009 годы.