Содержание инновационной деятельности в экономической сфере является создание и распространение новшеств в материальном производстве. Инновационную сферу от научной и производственной отличает наличие специфической маркетинговой функции, специфических методов финансирования, кредитования и методов правового регулирования, а также, что наиболее важно, особой системы мотивации инновационной деятельности. В конечном счете, эти методы предопределяются спецификой инновационного труда и кругооборота средств, получения экономического дохода и инновационного продукта. Основными критериями инвестиционных качеств объектов инвестирования в недвижимость являются доходность, риск и ликвидность. Доходность инновационных проектов в малом и среднем бизнесе определяется прибылью и ростом курсовой стоимости по сравнению с вложенными средствами. Риск означает возможность недополучения дохода или утраты вложенных средств, доходность и риск находятся в обратной взаимосвязи. Ликвидность выступает как их способность быстро и без потерь превращаться в деньги.

В зависимости от характера полезности недвижимости (ее способности приносить доход) подразделяются: доходная недвижимость; условно доходная недвижимость; бездоходная недвижимость. Недвижимость, как уникальная инвестиция приносит 2 вида доходов: периодическую прибыль от аренды и единоразовую прибыль от продажи. Периодическая прибыль от недвижимости зависит от степени заполненности всех площадей и от стоимости арендной платы. Владельцу выгодно, чтобы заполнены были все площади, так как это способствует получению максимальной прибыли. Но от этой прибыли нужно будет отнять затраты на различные расходы (амортизация, коммунальные услуги, хозяйственные расходы и т.п.). Получение дохода и его итоговая величина существенно зависят от качества управления объектом недвижимости.

Прибыль от продажи недвижимости не зависит от владельца, так как при продаже цену устанавливает рынок, а точнее – оценщик. Если вывод оценки купленной недвижимости показал, что цена реализации больше, чем цена покупки, то разница между ними будет валовой прибылью от роста рыночной стоимости недвижимости [1, c.215].

Капитал, вложенный в недвижимость, со временем меняет свою стоимость под воздействием таких факторов, как инфляция, изменение спроса на конкретный вид недвижимости, физический, функциональный и экономический износ. Именно поэтому при принятии решения об инвестировании средств в недвижимость определяющее значение имеет оценка доходности недвижимости.

В рамках анализа доходов различают метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал. В основе этих методов лежит анализ и оценка чистого операционного дохода и коэффициента капитализации или дисконтирования. В целом эти методы можно определить следующим образом.

Метод прямой капитализации – метод оценки рыночной стоимости доходного актива, основанный на прямом преобразовании наиболее типичного дохода первого года в стоимость путем деления его на коэффициент капитализации, полученный на основе анализа рыночных данных о соотношениях дохода к стоимости активов, аналогичных оцениваемому.

Метод капитализации по норме отдачи на капитал – метод оценки рыночной стоимости доходного актива, основанный на преобразовании всех денежных потоков, которые он генерирует в процессе оставшейся экономической жизни, в стоимость путем дисконтирования их на дату оценки с использованием нормы отдачи на капитал, извлекаемой из рынка альтернативных по уровню рисков инвестиций.

Метод капитализации по норме отдачи на капитал, в свою очередь, может иметь с формальной (математической) точки зрения две разновидности: метод анализа дисконтированных денежных потоков и метод капитализации по расчетным моделям.

Метод анализа дисконтированных денежных потоков позволяет учесть любую динамику изменения доходов и расходов, а капитализация по расчетным моделям используется для потока доходов, тенденция изменения которого является предсказуемой и может быть описана некоторой математической моделью.

Таким образом, можно дать следующие определения методов анализа дисконтированных денежных доходов и капитализации по расчетным моделям.

Метод анализа дисконтированных денежных потоков – метод капитализации по норме отдачи на капитал, при котором для оценки рыночной стоимости с использованием в качестве ставки дисконтирования нормы отдачи на капитал отдельно дисконтируются с последующим суммированием денежные потоки каждого года эксплуатации оцениваемого актива, включая денежный поток от его перепродажи в конце периода владения [2, c.74].

Метод капитализации по расчетным моделям – метод капитализации по норме отдачи на капитал, при котором для оценки рыночной стоимости наиболее типичный доход первого года преобразуется в стоимость с использованием формализованных расчетных моделей дохода и стоимости, полученных на основе анализа тенденций их изменения в будущем.

Характерной особенностью рынка недвижимости является и относительно более высокий уровень риска. Риск – это неопределенность получения (или неполучения) доходов. Ожидаемый уровень риска учитывается в ставке дохода на инвестированный капитал: чем выше уровень ожидаемого риска, тем выше должна быть требуемая ставка дохода на инвестированный капитал. При инвестировании в недвижимость источниками неуправляемых рисков являются: низкая ликвидность недвижимости; неопределенность законодательного регулирования сделок с недвижимостью; неопределенность в налогообложении; конкуренция на рынке капитала и рынке недвижимости и т.д.

К управляемым рискам относятся микрориски: условия арендного договора; уровень операционного и финансового левереджа; структура инвестированного капитала и его стоимость и т.д.

Принятие решения об инвестировании в мало ликвидные активы должно быть основано на анализе предполагаемого уровня риска. Анализ рисков – процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события, что отрицательно повлияет на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ними неблагоприятных последствий.

Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат. Качественный анализ проектных рисков проводится на стадии разработки бизнесплана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

Количественный анализ уровня риска проводится в три этапа.

- выявление конкретных рисков проекта и порождающих их причин;

- анализ и стоимостный эквивалент гипотетических последствий возможной реализации отмеченных рисков;

- предложение мероприятий по минимизации ущерба и, наконец, их стоимостная оценка.

В общем случае учитываются три типа рисков, связанных с реализацией инвестиционного проекта: страновой риск; риск ненадежности участников проекта; риск неполучения предусмотренных проектом доходов.

Финансовые потери в процессе трансформации объектов инвестирования в денежные средства соизмеряются с общим объемом вложений и по уровню считаются:

- низкими – при соотношении < 5%;

- средними – когда подобное отношение составляет 6-10%;

- высокими – в пределах соотношения 11-20%;

- чрезмерно большими – если такое отношение > 20%.

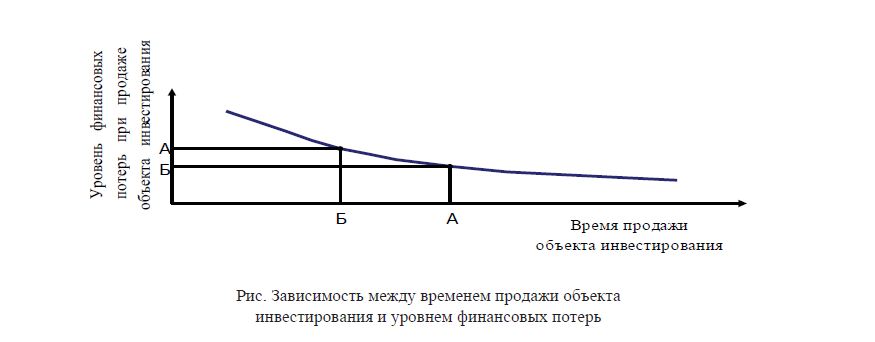

Характер зависимости между показателями ликвидности инвестиций по времени и уровню финансовых потерь показан на рисунке [3, c.307]:

Рис. Зависимость между временем продажи объекта инвестирования и уровнем финансовых потерь

Экономическое содержание вышеуказанной связи заключается в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации объекта инвестиций, он быстрее сможет его реализовать и наоборот. При этом у инвестора появляется возможность не только оценивать уровень ликвидности объектов инвестирования, но и управлять процессом. Основные факторы, которые будут влиять на ликвидность объекта, – месторасположение, функциональное назначение и коммерческое использование объекта, объемно-планировочные решения внутри здания, техническая оснащенность, обеспеченность современными инженерными системами – определяются девелопером на стадии разработки и утверждения концепции.

Меры повышения ликвидности объектов недвижимости:

- эволюционный способ заключается в том, чтобы, не прибегая к дорогостоящей реконструкции, сделать только косметический ремонт и небольшие технические усовершенствования.

- революционный путь – это радикальная переделка неуспешных объектов, иногда даже с полной сменой сегмента недвижимости. Улучшение физических параметров достигается при помощи перепланировки, новой отделки, усовершенствования или даже замены устаревших инженерных систем.

- трудная многофункциональность. Совмещение функций в рамках одного объекта может повлиять на ликвидность объекта как положительно, так и отрицательно. С точки зрения объемно-планировочных решений, это всегда труднее из-за того, что усложняется логистика потоков, планировка и т. д. Требуется грамотная работа консультантов и проектировщиков, только тогда функции будут создавать эффект синергии. Выбор функций зависит от местоположения проекта и определяется детальным исследованием в каждом случае. Немаловажными факторами являются правильное позиционирование и маркетинговое продвижение, с помощью которых объекты могут быть сданы арендаторам на более ранних стадиях. Логотип и яркое название, наружная реклама, качественная полиграфия, удобный сайт, трехмерная архитектурная визуализация объекта с использованием новейших инструментов – необходимые механизмы продвижения объекта еще на стадии строительства.

Таким образом, факторов, влияющих на ликвидность объекта недвижимости, достаточно, однако в итоге именно профессиональное управление определяет успех объекта недвижимости.

ЛИТЕРАТУРА

- Шмидт С., Робсон М., Бирман Г., Бирман Г. Шмидт С. Капиталовложения. Экономический анализ инвестиционных проектов. – М.: ЮНИТИ-ДАНА, 2003. – 631 с.

- Чекшин В.И. Экономическая оценка инвестиций. – Электросталь: ЭПИ МИСиС, 2005. – 147 с.

- В.М.Попов, С.И. Ляпунов, Л.Л.Касаткин. Бизнес-планирование: анализ ошибок, рисков и конфликтов.– М.: КноРус, 2003. – 448 с.