В Конституции Республики Казахстан записано, что «земля и ее недра, воды, растительный и животный мир, другие природные ресурсы находятся в государственной собственности. Земля может находиться также в частной собственности на основаниях, условиях и в пределах, установленных законом». Таким образом, предоставляя право недропользования инвесторам, государство является хозяином, что дополнительно закреплено в Законе РК «О нефти и недропользовании» и обеспечивает доступ к недрам на основе законодательства, более того, гарантирует действующим недропользователям неизменность их нынешних контрактов. Но, тем не менее, в отдельных статьях оговаривается внесение изменений в контракты по согласованию сторон, а также в случае выявления угрозы ущерба экономическим интересам страны.

В Налоговом кодексе для новых недропользователей отменяется соглашение о разделе продукции (СРП). Для того чтобы реализовать свои интересы, Казахстан принимает закон о приоритетном праве перед другими недропользователями на приобретение долей в проектах по освоению высокоэффективных месторождений. В настоящее время без утилизации попутного и природного газа промышленная разработка нефтегазовых месторождений запрещается, а также предусмотрены повышенные ставки платежей за выбросы загрязняющих веществ от сжигания попутного газа.

Безусловно, добывающая промышленность республики, куда и входит нефтегазовая отрасль, до сих пор является главным источником пополнения бюджета и реализации социальных программ. По данным Агентства РК по статистике удельный вес минерального сырья составил около 1/5 части от ВВП, а в общем объеме экспорта более 75%. Удельный вес инвестиций в горнодобывающий сектор от общего объема составил порядка 36%, и эти экономические показатели дают нам представление о том, что до сих пор мы не можем проводить диверсификацию экономики нашей страны.

Преимущественное привлечение иностранного капитала в горнодобывающую отрасль способствуют закреплению сырьевой направленности экономики и является одной из главных угроз для экономической безопасности страны. Рост мировых цен на нефть приводит к большому объему экспорта и увеличению нефтедолларов, что ведет к укреплению национальной валюты и сдерживает соответственно развитие обрабатывающей промышленности.

На сегодняшний день ситуация в экономике свидетельствует о сохранении высокого уровня зависимости от импорта, так как по многим позициям потребность покрывается за счет ввозимых товаров. Так, например, необходимое оборудование в нефтегазовой отрасли покрывается за счет ввоза из-за границы, за счет собственного производства покрывается не более 5%, а 40% необходимых смазочных материалов и нефтепродуктов завозится из России. Сохраняется большая зависимость от импорта продовольственных товаров, что в среднем составляет более 50%, тем самым под угрозой оказалась продовольственная безопасность страны.

В этой связи важнейшим приоритетом экономической политики государства является диверсификация экономики и создание устойчивого развития на основе преимущественного подъема обрабатывающей промышленности, на производстве и реализации готовой конкурентоспособной продукции, что приобретает особую актуальность в условиях функционирования Таможенного союза.

Для устойчивого развития экономики и модернизации производства разработана программа «Форсированного индустриально-инновационного развития». В идеале обрабатывающая промышленность должна вносить больший вклад, чем горнодобывающая. По данным Агентства РК по статистике в 2010 г. удельный вес обрабатывающих предприятий в ВВП составил всего лишь 11,5%. Как видим, потенциал по улучшению ситуации не исчерпан, а потому следует производить и экспортировать не сырье, а готовую продукцию, что позволит повысить ее социально-экономическую значимость.

После обретения независимости в Казахстане был принят ряд важнейших законодательных актов, которые способствовали укреплению политической системы государства и создали благоприятный инвестиционный климат. Одним из важнейших направлений по улучшению привлекательности для иностранных инвесторов, роста экономики и повышения благосостояния населения является налоговая политика. При разработке, совершенствовании норм нового Налогового кодекса ставилась задача перераспределить существующую налоговую нагрузку, создать условия для развития малого и среднего бизнеса. Прежде всего, речь идет о соотношении двух секторов – сырьевого и несырьевого, устранении перекосов в их налогообложении.

Независимо от структуры налогов и платежей уровень налоговых изъятий у недропользователей не должен отрицательно влиять на дальнейшее развитие, так как чрезмерно высокий уровень нагрузки может привести к стагнации отрасли. Поэтому условия исчисления специальных налоговых платежей недропользования должны быть справедливыми и экономически обоснованными.

К чему приведут несоблюдение баланса интересов чрезмерные налоговые нагрузки на добывающие отрасли? Это – сокращение инвестиций, снижение объемов геологоразведочных работ по пополнению запасов минерального сырья, повышение аварийности, консервация малодебитных месторождений, ухудшение ситуации на фондовых рынках и экологической обстановки, рост инфляции из-за повышения цен на нефтепродукты, что в конечном итоге повлечет снижение жизненного уровня населения.

В этой связи снижены ставки налога на добавленную стоимость (НДС) до 12%. Плательщиками НДС являются те лица, оборот которых превышает 15 тысяч расчетных показателей в месяц. Если субъект малого бизнеса имеет оборот ниже этой суммы, то он не является плательщиком НДС.

Что касается среднего и крупного бизнеса, то по ним осуществлено значительное снижение корпоративного подоходного налога с 30% до 20%, а для малого бизнеса в зависимости от получаемого дохода (КПН) колеблется от 3 до 7%. Для сравнения в Европейских государствах КПН колеблется на уровне 35-50 %, а в России от 33-45%.

Как видим, в Казахстане по сравнению с ними товаропроизводители находятся в очень выгодном положении. При этом государство стремится не потерять доходы в бюджет от добывающего сектора, увеличивая налоговую нагрузку. Хотя в недропользовании также снижаются ставки по КПН, однако там вводятся дополнительные специальные налоги.

В целях диверсификации отраслевой структуры при приобретении дорогостоящего оборудования, предприятия могут сразу ставить на вычеты путем одномоментной амортизации или списывать в течение 1-5 лет, что позволяет одновременно обновлять производственные фонды, так как подавляющее большинство предприятий нуждается в переоснащении производства.

Как экспортные, так и импортные товары облагаются 12% НДС для того, чтобы создавать на внутреннем рынке одинаковые конкурентные условия с местным производством. Наряду с этим уплачивается также таможенная пошлина на импортируемые товары, хотя государство должно снижать пошлины на такие виды сырья, которые дорабатывают наши производители, создавая высокую добавленную стоимость, впоследствии реализуя на экспорт с новым казахстанским продуктом. Таким образом, государство должно создавать льготные таможенные пошлины на импорт важного технологического оборудования и сырья, которые отсутствуют у наших товаропроизводителей. Для импортного оборудования представляется возможным ввести лизинговые операции, т.е оплату за закупленное оборудование осуществлять из будущих доходов, тем самым создавая стимул для развития производства.

На сегодняшний день, если судить по чистой прибыли, то она практически отсутствует у субъектов малого и даже среднего бизнеса, т.е они работают без получения прибыли.

Объявление о получении чистого дохода делает их бизнес неоправданным, убыточным, так как они по закону должны уплачивать налоги на прибыль в размере 20%. Поэтому предприниматель вынужден заниматься уменьшением налогооблагаемого дохода за счет увеличения расходной части, т.е. ему выгоднее заплатить такому же, как он, и обналичить. В этой связи для малого и среднего бизнеса нужно создавать нормальные условия, чтобы он не искал возможности уходить в тень.

Недропользователи уплачивают все налоги и другие обязательные платежи в бюджет установленные новым кодексом. Существующие ныне роялти заменены налогом на добычу полезных ископаемых, который взимается в зависимости от годового объема добычи нефти с каждой тонны по мировой цене. Для стимулирования поставок нефти на внутренний рынок применяется льготный тариф с коэффициентом 0,5 к указанной ранее ставке. В налоговом законодательстве установлены следующие специальные платежи и налоги:

Специальные платежи недропользователей включают:

А) подписной бонус;

Б) бонус коммерческого обнаружения;

В) платеж по возмещению исторических затрат;

- Налог на добычу полезных ископаемых;

- Налог на прибыль;

- Налог на сверхприбыль;

- Рентный налог;

- Экспортная таможенная пошлина (ЭТП).

В России экспортная таможенная пошлина на сырую нефть составила 269 долл. за т, а у нас 40 долл. Но дело в том, что там не дублируются платежи за одну и ту же продукцию. В Казахстане объемы экспортной нефти облагаются как рентным налогом, (а в России рентный налог отсутствует) так и экспортной пошлиной.

Государство, идущее по пути повышения налоговых ставок и увеличения количества налогов, ведет к снижению инвестиционной деятельности и приостановке развития бизнеса. Мудрость государственной политики заключается в том, чтобы найти ту золотую середину, при которой налоги для недропользователей не были бы удушющими и в тоже время не снижался государственный бюджет страны. По своей сути рентный налог и экспортная таможенная пошлина начисляются на те же объемы поставляемой сырой нефти за пределы страны. Различия заключаются лишь в том, что рентный налог поступает вне бюджетного национального фонда, а экспортная таможенная пошлина направляется в республиканский бюджетный фонд, что позволяет покрывать его дефицит.

Рентный налог принимается парламентом при рассмотрении приемлемого уровня налоговой нагрузки и имеет прозрачный и предсказуемый характер, понятный инвесторам, а экспортная таможенная пошлина устанавливается Правительством без одобрения Парламента. В конечном итоге это приводит к произвольному и необоснованному увеличению налоговой нагрузки. Недропользователи предлагают Минфину, выбрать что-то одно из них, в зависимости от того, что выгоднее оставить в виде платежей – РНЭН или ЭТП. Неопределенность и изменчивость размера ставки по поводу экспортной пошлины не вызывает желания у товаропроизводителей вкладывать средства в данную отрасль.

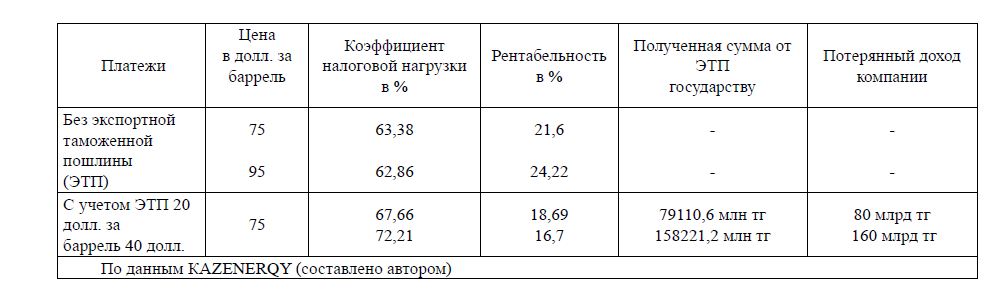

Согласно постановлению Правительства размер пошлины на сырую нефть был установлен на уровне 20 долл. за т, а с января 2011 года ЭТП подскочила до 40 долл. Вводя экспортную пошлину на нефть, Правительство утверждало, что эта мера не ухудшит экономических показателей нефтедобывающих предприятий и что суммарная налоговая нагрузка увеличится всего лишь на 2,5-3%. Однако, по данным КАZENERQY при цене за баррель в 60 долларов и ЭТП в 20 долл. налоговая нагрузка возрастет до 5%, а при ЭТП в 40 долл. и цене 75 долл. за баррель повысится до 9%.

Как видим, без ЭТП, при цене 75 долл. рентабельность составляет 21,6%. При дальнейшем росте цен доходы у нефтедобывающих будут увеличиваться и соответственно возрастают отчисления в бюджет. Нефтяники считают, что это вполне приемлемые показатели, так как у них приличная рентабельность (по новому налоговому законодательству рентабельность 25%), что позволяет вкладывать средства в дальнейшее развитие производства и социальной инфраструктуры, а также пополнять госбюджет.

Нефтяные компании убеждены в том, что двойное налогообложение не выгодно не только отрасли, но и государству, о чем свидетельствуют приведенные данные:

С учетом же экспортной таможенной пошлины при 40 долл. коэффициент налоговой нагрузки увеличился до 72,2, а рентабельность снизилась до 16,75. При объеме продажи нефти в 33 млн т государство получает доход порядка на 159 млн тенге, одновременно снижается доход компании на сумму более 160 млрд тенге. По данным генерального директора Сарсенова Д. только за три месяца действия ЭТП (2010) рыночная капитализация «РД КазМунайгаз» снизилась на 1,5 млрд долл., а Правительство потеряло более 1 млрд долл., что в разы превышает поступления в бюджет от ЭТП1.

Поскольку конкуренция между странами на этом рынке большая, то для республики было бы желательно сдерживать экспортную товарную пошлину для сохранения привлекательности нашего нефтяного рынка для инвесторов. Как отметил министр нефти и газа Суат Мынбаев, в 2015 г. планируется увеличить добычу нефти и газа до 85 млн т, сырого газа до 54 млрд куб.м, экспорт нефти увеличить до 75 млн т, а переработку на внутреннем НПЗ до 17 млн т, с глубиной переработки до 87%, и доведением качества нефтепродуктов до стандарта Евро 4, Евро 5.

Согласно пункту 4 статьи 307 Налогового кодекса: порядок отнесения месторождения к категории низкорентабельных, высоковязких, обводненных, малодебетных и выработанных, их перечень и порядок налогообложения в части налогов и специальных платежей, установленных настоящим разделом, определяется Правительством Республики Казахстан. Предлагаемые понижающие ставки НДПН колеблются от 70% до 95%, при условии если рентабельность не превышает 10%. Льгота действует в течение года. Ставки определяются индивидуально, но не менее 5% от базовой ставки НДПН, которая в зависимости от добычи колеблется от 5 до 18% до конца 2012 г. с увеличением на 1% в последующие годы.

Таким образом, сырьевой сектор является наиболее важным источником дохода в бюджет, а механизмы исчисления платежей в него должны быть понятными и не обременительными. Даже небольшие объемы экспортной таможенной пошлины создают определенные трудности в плане дальнейшего развития производства, включая и улучшение социального положения населения.

ЛИТЕРАТУРА

- Указ Президента РК, имеющий силу закона «О земле, о недрах и недропользовании». – Алматы,

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет». – Алматы, 2009.

- Упушев Е.М. Экология, природопользование, экономика: учебное пособие. – Алматы: НИЦ Ғылым,