Жизнедеятельность человеческого общества всегда несла и несет в себе определенную опасность. Стихийные бедствия, несчастные случаи, просчеты в производственно-хозяйственной деятельности и другие непредвиденные события могут нарушить сбалансированность общественного производства, вторгаясь в него на любой его стадии. При этом с развитием научно-технического прогресса природные и производственно-хозяйственные катаклизмы не уменьшаются. Развитие предпринимательской деятельности как основы функционирования рыночной экономики, несет в себе потенциальную угрозу убытков. Риск в бизнесе неизбежен. Вероятность потерь так же реальна, как и возможность получить прибыль. Для того чтобы обеспечить стабильное общественное воспроизводство, в том числе в сферах повышенного риска, общество должно было выработать соответствующий защитный механизм для борьбы с риском. Среди различных методов управления риском выделяется страхование.

Страхование, как одна из составных сегментов финансовой системы способствует стабилизации экономики. Для Казахстана – это особенно необходимо. Реформирование экономики Казахстана, ее переход к рыночной экономике связан с большими трудностями, порождает множество социальноэкономических, экологических, политических и других проблем, при решении которых возможны не только положительные, но и отрицательные результаты. В данной работе как раз и ставится задача рассмотреть риск как категорию и определить основные методы, способствующие минимизации различного рода потерь.

Под риском понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. В основе страхования лежит страховой риск. Страховой риск – это неоднозначное понятие, но чаще всего под ним понимается вероятность наступления ущерба.

Риск является объективной предпосылкой возникновения страховых отношений: если нет риска – нет и потребности в страховании. Однако не всякий риск может лечь в основу страховых отношений. Застрахован, может быть лишь тот риск, по которому можно оценить вероятность наступления страхового случая, определить размер возможного ущерба и исчислить эквивалентную страховую премию, суть этого явления конкретизируется следующим образом: «Страховой риск – определенное событие, на случай которого проводится страхование и которое имеет признаки вероятности случайности наступления. Страховой случай событие, предусматриваемое договором страхования или законодательством, которое произошло и с наступлением которого возникает обязанность страховщика осуществить выплату страховой суммы (страхового возмещения) страхователю, застрахованному или другому третьему лицу». По сути, любая сфера жизнедеятельности человеческого общества связана с возможностью возникновения риска или угрозой убытков, как материальных, так и физических. Известно, сколь серьезный ущерб и народному хозяйству, и населению наносят природные катаклизмы.

Достаточно вспомнить землетрясение в Армении, когда были разрушены не только промышленные предприятия, но и магазины, склады, инфраструктура, жилые дома, пострадали люди. Между тем, на Земном шаре происходит в среднем более 18 землетрясений ежегодно. Даже гораздо более мелкие по масштабам стихийные бедствия – пожары, взрывы, сель, цунами, тайфуны, пыльные бури и т. д. Они могут вызвать значительные разрушения и надолго вывести из строя то или иное звено общественного воспроизводства.

С развитием производительных сил общество встретилось с новым, весьма существенным источником опасности: так называемыми техническими рисками. Технические риски связаны с осуществлением воспроизводственного процесса. Они растут с ростом производственных мощностей, усложнением технологии, использованием новых видов энергии и т.д. Большое влияние на величину технического риска оказывает плотность размещения промышленных объектов на той или иной территории, так как при высокой плотности авария на одном объекте может спровоцировать аварию на другом по так называемому «волнообразному признаку».

Огромный ущерб приносят аварийные загрязнения окружающей среды, такие как выбросы или сбросы вредных веществ в атмосферу или воду; рассредоточения твердых, жидких или газообразных веществ на почве; образования запахов, шумов, радиации, температурных изменений, превышающих установленный для данных территории и времени уровень и др. Снижение риска и уменьшение ущерба от аварийного загрязнения является несомненно одной из острейших проблем сегодня в мире. Примером тому может служить авария на Чернобыльской АЭС и ее последствия. В целом, воздействие научно-технического прогресса на общество неоднозначно. С одной стороны, НТП позволяет овладевать силами природы, дает возможность более эффективно контролировать общественное производство. Появляются новые средства борьбы с риском. С другой стороны, прогресс ведет к возникновению новых рисков, к их кумулированию, а также к огромной концентрации ценностей, что в сочетании с кумулированием рисков резко повышает опасность катастроф.

Существуют отрасли народного хозяйства, наиболее подверженные риску, например сельское хозяйство, морские и воздушные перевозки, химическая промышленность, энергетика и др. Каждый предприниматель, вкладывающий средства в эти отрасли, подвергает свой капитал значительному риску. Само понятие «предпринимательство» всегда связано с большим или меньшим риском. Риск почти всегда сопутствует покупке ценных бумаг, депозитных сертификатов и иным операциям на денежном рынке. В банковском деле существует целостная система страхования (хеджирования ) финансовых рисков. Людям свойственно различное отношение к риску.

Каждый риск имеет свой фактический и косвенный ущерб. Оценить вышеуказанные ущербы невозможно, даже для развитых стран, имеющих грамотных специалистов, оборудование, эти страны также допускают риски (страховой случай).

Бурный экономический рост, увеличения добычи природных ископаемых порождают новые страховые риски, которые трудно предсказать, а определить сумму ущерба страхового риска еще труднее. Так как сумма страхового вознаграждения определяется до страхового случая. Поэтому в катастрофических случаях сумма ущерба может на много превышать сумму страховки. Как на пример: катастрофа на Мексиканском заливе.

В данном контексте можно проанализировать страховой случай, произошедший недавно на мексиканском заливе на нефтяной буровой скважине, компаний ВР1. В таблице №1 можно проследить насколько отличается фактическая сумма ущерба от суммы страхования.

При разработке нефти на платформе Deepwater Horizon2, Британская нефтегазовая компания «British Petroleum» застраховала нефтяную скважину на 840 млн долл., казалось бы, такая страховка может покрыть страховые риски, однако страховой случай повлек за собой гораздо больший ущерб, который был причинен Мексиканскому заливу. Независимая Американская страховая компания оценила сумму ущерба от разлива нефти в 10 млрд долл.

- Сравнение суммы ущерба со страховым возмещением (Мексиканский залив ) 3

В результате, сумму в размере 9 млрд 160 млн долл. должна будет возместить Британская нефтедобывающая компания. Поэтому у компания «British Petroleum» возникают большие финансовые трудности, которые подталкивают некогда стабильную комапнию к банкротству.

На наш взгляд при разработке таких огромных экономических проектов необходимо учитывать природу возникновения и оссобености воздеиствия страховых рисков на внешнюю среду. К сожалению, при определении страховой суммы СТРАХОВЩИКИ и СТРАХОВАТЕЛИ не всегда учитывают данный аспект.

На практике страховщики определяют страховой риск по прямому счету стараются минимизировать то влияние, которое страховой риск может оказать на внешнюю среду.

На наш взгляд, чтобы правильно вычислить страховое возмещение по стаховому случаю, необходимо, в первую очередь, раскрыть природу риска и определить влияние страхового риска на внешнию среду.

По нашему мнению, для этого необходима учитывать следующие факторы: Во первых, любой страховой риск имеет волнообразный характер.

Во вторых, при разработке глобальных экономических проектов волны страхового риска приносят значительный ущерб.

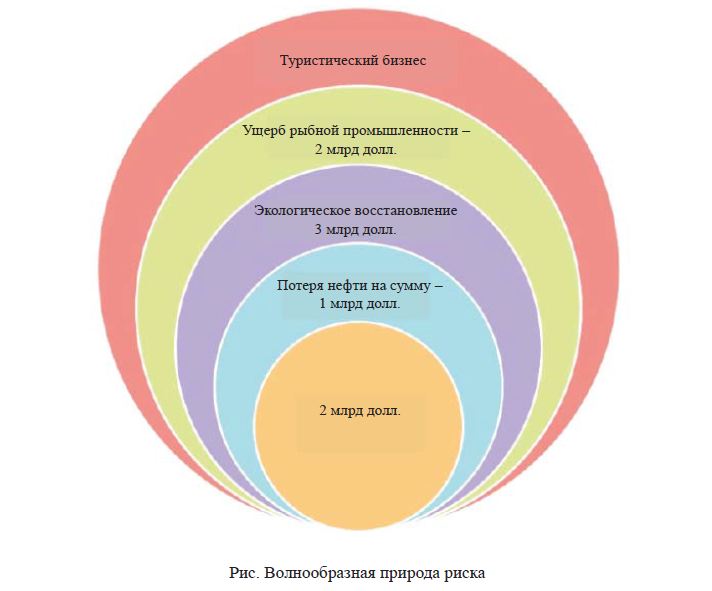

Исходя не из прямого счета, а из того эффекта который данный страховой риск окозал на другие сектора экономики которые не связанные с непосредственно с добычеи нефти. Схематично это можно покзать в виде волнообразной природы риска.

Из рисунка видно, что хотя прямой ущерб в данном страховом риске составляет 2 млрд долл., однако его воздействие имеет не замкнутый, а волнообразный характер .

Образовалась вторая волна ущерба, которая связана с потерей нефти на сумму 1 млрд долл., третья волна оказала воздействие на экологию залива по загрязнению воды и гибели рыбы, которую эксперты оценили в 3 млрд долл.

За третьей волной последовала четвертая. Произошедшая массовая гибель рыбы принесла ущерб рыбной промышленности, который оценили в 2 млрд долл.

Рис. Волнообразная природа риска

За четвертой полседовала пятая волна, поскольку в целом нарушилась экологическое равновесие в заливе. Загрязнены побережья четырех штатов. Это же сказалось на туристическом бизнесе. Если до этого пляжи залива были заполнены туристами, то после катастрофы эти загрязненые пляжи пусты. практически в этом году пустовали; отели и гостиницы. Резко упали обороты в ресторанном бизнесе, даже жители побережья были вынуждены отдыхать и востанавливаться в других местах. Этот ущерб был оценен в 2 млрд долл.

За пятой волной последовала шестая, она связана с экологическим востановительным процессом на Мексикансом заливе которые эксперты оценивают в 3 млрд долл. таким образом в результате волнообразной природы страхового ущерба сумма ущерба составляет 10 млрд долл.

Британская нефтедобывающая компания несет огромные убытки.

На наш взгляд, этого можно было бы избежать, если бы страхователь, в лице «British Petroleum», и страховщика, в лице страховой компаний «Anadarko Petroleum Corp», сумму ущерба определили не по прямому счету, а из волнообразной природы риска.

Данный пример, во-первых, облегчает решение крупных проблем, которые существуют в практике современного страхования. Во-вторых, он может быть уроком для экономики Казахстана, так как распологая крупными природными ископаемыми, в том числе и нефтью, при допуске иностранных инвесторов к этим ископаемым необходимо внедрение гарантииных фондов или даже перестрахование крупных экономических проектов.

В условиях хозяйствования ущерб от рисков любого характера, так или иначе, влияет на социально-экономический потенциал страны. В связи с этим, «набор» рисков учитывается различными субъектами в своей жизнедеятельности. Особенно важен процесс определения и минимизации риска в предпринимательской деятельности, которая является основой для достижения качественных сдвигов, в частности, в экономике Казахстана. Чтобы преодолеть отрицательные тенденции, связанные с возможностью наступления рисков, и направить социально-экономический процесс в нужном направлении, придав ему, динамизм и надлежащую структурированность, необходимо с большим вниманием, чем это делалось до сих пор, рассматривать особенности формирования конкурентного страхового рынка в переходной экономики Казахстана и обеспечить стабильное правовое поле для страхового бизнеса. Страхование как основной метод управления риском дает реальную возможность для реализации крупномасштабных проектов, которые так необходимы Казахстану, создает экономические предпосылки для непрерывного воспроизводственного процесса. Страхование обеспечивает возмещение убытков, создает механизмы для их предотвращения и уменьшения. Страхование таким образом активно влияет на инвестиционный климат страны, создает условия для аккумуляции капиталов и их рационального использованию. Учитывая эту особенность страхования, необходимо создавать условия для формирования страхового рынка, способствовать экономической деятельности всех его субъектов, расширять базу для страхового бизнеса, интегрировать национальные правовые механизмы страхования в мировое экономическое пространство. Именно при таких условиях и будет возрастать инвестиционный потенциал Казахстана, активной и дальновидной будет инвестиционная политика, как на макро-, так и на микроуровне.

ЛИТЕРАТУРА

- Методическое пособие «Страхование» Министерства индустрий и финансов РК – Астана,

- Теория и практика страхования. Бельгибаев А.К, Рахимбаев А.Б.: Учебное пособие. 2-е изд.

- Страховщики и Интернет-Эксперт. – 2000, №40

- Страхование и управление риском: Терминологический словарь – М.: Наука, 2000