Сама по себе экономическая информация не представляет еще материала для принятия решений. Она лишь отражает совершившиеся хозяйственные процессы, но не раскрывает их сущность. Для принятия же управленческого решения необходима такая информация, которая была бы достоверна и раскрывала бы сущность хозяйственных процессов, позволяла объективно их оценивать, выявлять имеющиеся резервы и определять пути их использования. Чтобы довести экономическую информацию до того состояния, когда она может служить основой для принятия управленческих решений, необходимо сделать дополнительную работу по ее подготовке: отбор, проверку и обработку, что является основным содержанием аудиторской деятельности и одним из этапов аналитической работы. Как известно, целью аудита является составление аудитором заключения по финансовой отчетности, дающего представление о том, составлена ли она в соответствии с действующим законодательством, стандартами бухгалтерского учета и аудита, являются ли данные ее достоверными.

В свою очередь, для достижения данной цели аудитору необходима информация, которая служила бы основой для аудиторской проверки и аналитических процедур и без которой никакое аудиторское заключение не может восприниматься как результат рационально проведенного исследования. Собирая сведения, аудиторы создают базу для оценки достоверности предоставленной информации. Источники информации подразделяются на учетные, аналитические и внеучетные.

К учетным источникам информации относятся бухгалтерский учет и финансовая отчетность, статистический учет и отчетность, оперативный учет и отчетность, выборные учетные данные.

В бухгалтерском учете и финансовой отчетности находят наиболее полное отражение и обобщение активов организации и хозяйственные операции. Методами сплошного и непрерывного наблюдения, строгого документирования, систематизации на счетах, группировкой в балансе и других отчетных формах достигается объективная количественная характеристика многообразных хозяйственных операций, обобщенная характеристика всей совокупности активов организации по составу, размещению и источникам формирования.

Статистический учет и отчетность, отражающие совокупность массовых явлений и процессов, характеризующие их с количественной стороны (увязывая с качественной стороной) и выявляющие определенные экономические закономерности, служат важным источником анализа, процедуры которого относятся к числу сопутствующих аудиту услуг. Это относится к отраслевым, межотраслевым и территориальным объединениям. Используя специфические для нее методы наблюдения, статистика во многом опирается на данные бухгалтерского учета.

Оперативный учет и отчетность, применяемые на отдельных участках хозяйственной деятельности организаций, обеспечивают более быстрое по сравнению со статистикой и бухгалтерским учетом получение соответствующей информации. Для внутреннего аудита такая информация неоценима. Директоры предприятий, руководители внутренних подразделений довольно часто в своих записных книжках ведут оперативную регистрацию важнейших хозяйственных процессов и операций, делают примерные расчеты и прикидки, намечают неотложные мероприятия.

Выборные учетные данные помогают углубить и детализировать показатели отчетности. За последние годы отчетность значительно сокращена, ее расширение не всегда оправдано. В этих условиях получают распространение эпизодические выборки, наблюдения, углубленные проверки. Выборные данные следует рассматривать как источник учетного характера, поскольку они черпаются из текущего бухгалтерского учета и первичной документации.

К внеучетным источникам относятся следующие: протоколы заседания Совета директоров, Правления акционерного общества, собрания акционеров, материалы внешнего и внутреннего аудита; лабораторно – санитарный контроль; проверка налоговой службы; печать; переписка с финансовыми и кредитными органами; сведения получаемые в результате личных контактов с руководством, работниками проверяемых субъектов, сведения поступающие от партнеров, контрагентов и граждан, представляющих интерес для аудиторов.

Цель аудита готовой продукции и ее реализации: установление полноты оприходования готовой продукции, правильности исчисления дохода от реализации и себестоимости реализованной продукции.

Для проведения аудита аудитором может быть составлена программа по проведению аудита выпуска готовой продукции и процесса ее реализации.

Аудитор должен установить направления контроля процесса выпуска и реализации продукции и выбрать для каждого направления наиболее приемлемые процедуры.

Наиболее важной функцией аудита реализации является оценка аудитором аудиторского риска, с учетом всех его компонентов.

Достаточный объем доказательств определяется самим аудитором. Соответствие аудиторских доказательств зависит от их качества, т.е. их достоверности и уместности по отношению к конкретным утверждениям в финансовой отчетности.

В аудиторском отчете должно содержаться четко выраженное мнение аудитора в отношении достоверности операций цикла реализации и выпуска готовой продукции.

Аудит цикла реализации и выпуска готовой продукции является важной частью аудита финансовой отчетности и требует значительных временных затрат, поэтому заботой любой аудиторской фирмы остается стремление максимально возможного сокращения времени проведения аудита, не снижая при этом качество проведения аудита. Основной путь решения этой проблемы – выработка и постоянное совершенствование методики проведения аудита цикла реализации. Хорошо спланированное проведение аудита может позволить сократить нерационально потраченное время и сэкономить время соответствующего специалиста.

Аудит хозяйственной деятельности, аудит выполнения бизнес-плана невозможны без привлечения соответствующих планово-нормативных данных.

В процессе аудита применяется, помимо плановых показателей, довольно обширный нормативный материал, содержащийся в ценниках, прейскурантах, справочниках, а также национальные и международные стандарты аудита. Информация, получаемая аудитором из различных источников, подразделяется на прямое и косвенное свидетельства.

Косвенные свидетельства – это сведения, не имеющие отношения к фактам по данному вопросу. Например, надежность системы внутреннего контроля может служить косвенным доказательством отсутствия значимых ошибок в финансовой отчетности аудируемого субъекта.

Прямое свидетельство – доказательство, подтверждаемое первичными документами и учетными регистрами (например, факт наличия неточности, подтверждаемой инвентаризационной и сличительной ведомостями). Оно подразделяется на материальные и нематериальные источники. Под материальными источниками имеются ввиду документы и натуральные объекты. Нематериальными источниками являются моментные явления, а также организации и граждане, поддерживающие связь с проверяемым предприятием и располагающие данными, представляющими интерес для аудиторов.

Документы по доказательному значению подразделяются на 4 группы: первичные, сводные, неофициальные и вспомогательные.

Под первичными подразумеваются такие документы, которые отражают хозяйственные операции либо являются основой для их проведения или подтверждают какие-либо события, факты, количество и состояние проверяемых ресурсов.

Сводные – это такие документы, которые в укрупненном виде отражают различные данные. Отличительная их особенность – вторичность. Их составление не связано с хозяйственными операциями. В них лишь зарегистрированы эти операции по данным первичных документов.

Неофициальными документами следует считать те, которые материально ответственные лица и другие работники ведут по своей инициативе, составляют их, не соблюдая установленного порядка оформления аналогичных документов, и фиксируют в них экономические явления, происходящие на проверяемом субъекте.

Вспомогательными являются такие документы, в которых изложено мнение отдельных лиц по экономическим вопросам и явлениям, происходящим на аудируемом предприятии.

По данным первичных документов можно сделать вывод о недостатках, нарушениях, злоупотреблениях, размере материального ущерба; по данным сводных документов – условно точный вывод. Условием является правильность зарегистрированных в них данных. Неофициальные и вспомогательные документы доказательного значения не имеют. Однако они могут быть успешно использованы при выборе направления контроля, оценки выявленных фактов и определении степени виновности отдельных работников в допущенных нарушениях.

Большое значение для аудитора имеет свидетельство, представляемое специалистами проверяемой организации. Потребность в таких свидетельствах определяется при планировании аудиторского обследования. При этом аудитор учитывает компетентность, квалификацию, опыт и репутацию специалиста, вероятность выдачи необъективной информации. Отчет о проведенной специалистом работе по форме и содержанию должен быть таким, чтобы он мог считаться аудиторской информацией, в нем целесообразно отражать цели, объем и предмет обследования; источники информации, предоставленные специалисту; результаты сравнения с финансовой отчетностью и аналогичными показателями прошлых лет; предложения для их использования клиентом.

Для проведения аудиторской проверки какого-либо участка деятельности предприятия аудитору необходимы особые данные, учитывающие отраслевые особенности деятельности предприятия его структуру, форму бухгалтерского учета и особенности аудируемого участка.

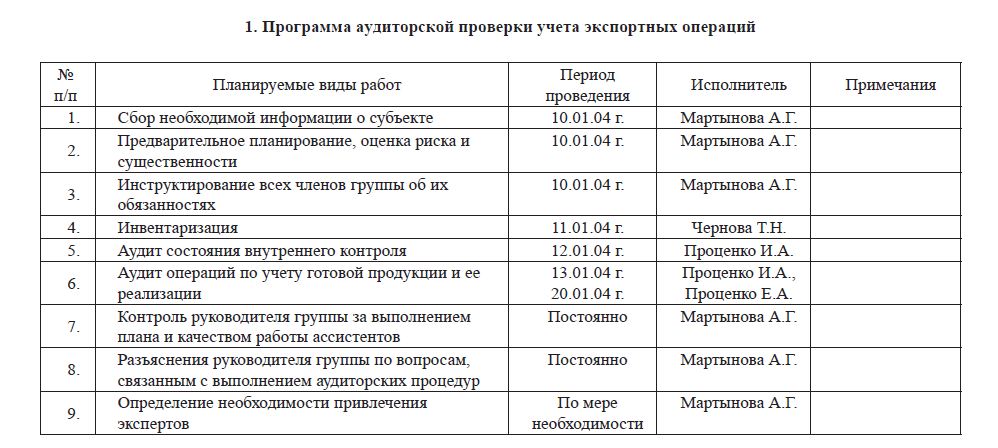

При проведении аудита готовой продукции в организации, занимающейся экспортными операциями аудитору необходимо осуществить специфические процедуры, которые представлены в таблице 1.

- Программа аудиторской проверки учета экспортных операций

Осуществление указанных процедур осуществляется на основе следующей информации:

- Учетная политика предприятия.

- Первичные документы (накладные, счета-фактуры) и карточки складского учета.

- Журналы-ордера и ведомости по счетам 1311 «Экспортные товары», 1320 «Готовая экспортная продукция» Карточка этих счетов и Анализ счетов.

- Договоры с материально ответственными лицами, акты инвентаризации, инвентаризационные списки, сличительные ведомости, акты порчи и недостачи товаров, акты и решения администрации на списание продукции.

- Баланс и Главная книга по счетам 1311 «Экспортные товары», 1320 «Готовая экспортная продукция».

- Материалы предыдущих аудиторских проверок и проверок налоговой службы.

- Сведения, получаемые от руководства и работников предприятия.

- Сведения, получаемые от контрагентов и граждан, представляющих интерес для аудитора.

В процессе проверки аудитор может получить свидетельства от банков, обслуживающих клиента. Для этого в банки клиента с его разрешения посылаются стандартные письма-заявки на банковский отчет для целей аудита. Независимые банковские отчеты позволяют аудитору получить данные, отражающие наличные, размер обязательств и активов, установить правильность обращения с ними, а также использовать другие сведения, имеющие непосредственное отношение к аудиту.

Источником аудиторских свидетельств являются также репрезентация руководства, т.е. обращения аудиторов к администрации с просьбой о письменном предоставлении им сведений по отдельным вопросам. Будучи источником аудиторской информации, письменная репрезентация служит в тоже время напоминанием администрации о ее ответственности за состояние финансовой отчетности и непосредственной обязанности полностью раскрывать перед аудитором необходимые данные.

Письменная репрезентация дается по вопросам, значимым для финансовой отчетности, тогда, когда аудитор сомневается в достоверности информации для формирования безусловного мнения. Устная репрезентация представляется на протяжении всей аудиторской проверки в ответ на соответствующие запросы. Она может подтверждаться свидетельствами из других источников.

Письмо-репрезентация, адресованное аудитору, предполагает признание ответственности администрации за состояние финансовой отчетности, подтверждение того, что все книги, регистры и другие сведения представлены проверяющим, а все операции отражены в учетных регистрах. Кроме того, репрезентации могут содержать весьма существенную информацию об объектах учета, в отношении которых аудитор не смог получить независимых подтверждений или не подозревал о существовании подобной информации.

При аудите расходов по реализации готовой экспортной продукции в организации аудитору необходимы:

- Учетная политика.

- Документы, подтверждающие расходы по реализации (счета за коммунальные услуги, телефонные переговоры, электроэнергию, вывоз мусора, счета транспортных организация за оказание услуг по перевозке и погрузке, документы, подтверждающие начисление заработной платы сотрудников отделов продаж и отчисления от нее, начисление премий, отпускных и командировочных расходов, а также начисление износа основных средств, обслуживающих процесс реализации, и другие документы).

- Журнал-ордер и ведомость по счету 7111 «Расходы по реализации экспортной продукции (товаров, работ, услуг)», Оборотно-сальдовая ведомость, Карточка счета, Анализ счета.

- Отчет о результатах финансово-хозяйственной деятельности и Главная книга по счету 7111 «Расходы по реализации экспортной продукции» (товаров, работ, услуг)».

- Материалы предыдущих аудиторских проверок и проверок налоговой службы.

- Сведения, получаемые от руководства и работников предприятия.

- Сведения, получаемые от контрагентов и граждан, представляющих интерес для аудитора.

При проведении аудиторской проверки перед аудитором стоят определенные задачи, выполнение которых дает полную картину о состоянии аудируемого участка. При проведении аудиторской проверки готовой продукции к таким задачам относятся:

- Проверка правильности ведения учета готовой продукции и его соответствия Учетной политике предприятия и действующему законодательству Республики Казахстан.

- Проверка правильности организации документооборота по данному участку и отражения операций по движению продукции на счетах бухгалтерского учета.

- Проверка соответствия данных синтетического и аналитического учета.

- Получение точных данных о наличии и сохранности продукции в местах ее хранения, а также выявление мер по предупреждению недостач и хищений.

- Составление аудиторского отчета по данному участку и разработка рекомендаций для дальнейшего улучшения организации учета и контроля за наличием и сохранностью готовой продукции.

При проведении аудиторской проверки расходов по реализации в задачи аудитора входят:

- Проверка соответствия ведения учета расходов по реализации Учетной политике и действующему законодательству.

- Проверка правильности и обоснованности документального оформления расходов по реализации и отражение их на счетах бухгалтерского учета.

- Составление аудиторского отчета и разработка рекомендаций для улучшения организации учета расходов по реализации.

ЛИТЕРАТУРА

- Национальный стандарт финансовой отчетности 2 – Алматы,

- http://www.export..kz/Pages/default.aspx.