В целях дальнейшей либерализации государственного регулирования финансовой системы и более активного перехода от жестких (директивных) к косвенным (экономическим) рычагам воздействия можно предложить подход на основе предварительных обязательств.

В данном подходе регулирующий орган полностью полагается не только на собственные оценки риска финансового института, но и на его опыт и технологии по непрерывному управлению рисками, исходя из той посылки, что предпринимаемые им меры по управлению рыночными рисками в течение торгового дня приводят в среднем к снижению нежелательного риска и связанных с ним потерь. Этим данный подход отличается от подхода на основе внутренних моделей, неявно предполагающего, что прогнозируемая величина VaR может быть только превышена в течение прогнозного горизонта в 10 дней и единственным способом управления риском является резервирование капитала в размере, достаточном для покрытия троекратного среднего убытка.

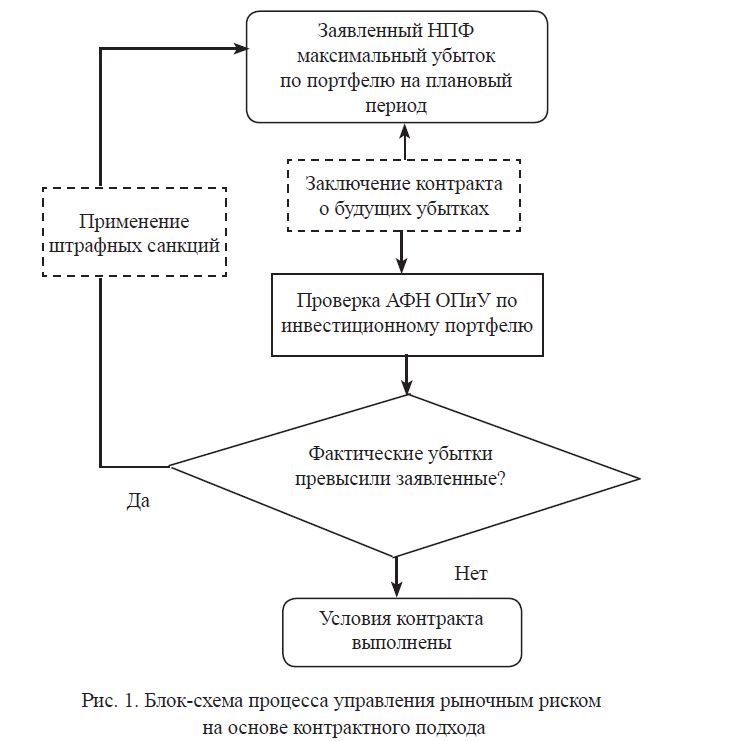

Сущность подхода на основе предварительных обязательств является весьма простой. В соответствии с данным подходом финансовый институт получает право самостоятельно определять максимальный размер убытка по своему портфелю, который он может понести за определенный период времени в будущем. Требования к размеру капитала устанавливаются в размере, равном рассчитанной финансовым институтом оценке максимальных совокупных потерь на плановый период, например квартал. Тем самым финансовый институт принимает на себя «обязательство» не выходить за пределы заранее оговоренного убытка. Немаловажно, что подход разрешает раскрытие информации о величине прогнозируемого убытка и резервируемого под него капитала. В том случае, если по истечении срока величина убытка превышает заявленный ранее уровень, орган надзора получает право применить штрафные санкции, при этом размер штрафа должен быть тем выше, чем больше ошибка прогноза финансового института по уровню риска. Система штрафов должна быть рассчитана таким образом, чтобы финансовые институты могли добровольно выбирать уровень риска для своих портфелей и устанавливать размер капитала без прямого вмешательства регулирующего органа.

Таким образом, финансовым институтам предоставляется свобода в операциях на финансовых рынках при условии, что размер их капитала, рассчитанный на основе их же собственных оценок, будет не ниже величины принимаемого ими рыночного риска. Подход на основе предварительных обязательств можно сравнить со своего рода «контрактом» между финансовым институтом и регулирующим органом, в соответствии с которым первый принимает на себя обязательство не выходить за пределы ранее оговоренного убытка, полностью обеспеченного капиталом. Так, из-за своей чисто экономической сущности подход на основе предварительных обязательств называют также «контрактным» подходом. Роль органов надзора в этом случае сводится к надзору за соблюдением финансовым институтом качественных требований к системе управления рисками в целом и периодической проверке отчетов о прибылях и убытках по его инвестиционному портфелю. Иллюстрация контрактного подхода для НПФ изображена на рисунке 1.

Рис. 1. Блок-схема процесса управления рыночным риском на основе контрактного подхода

Реализуя на практике концепцию «стимулирующего регулирования», подход на основе предварительных обязательств делает беспрецедентный шаг вперед по пути либерализации банковской деятельности, и неудивительно, что он был одобрительно принят банковским сообществом, особенно крупнейшими транснациональными банками. Подход на основе предварительных обязательств был апробирован на практике в рамках «пилотного» эксперимента, проводившегося Нью-Йоркской клиринговой палатой с участием десяти крупнейших американских и зарубежных банков в период 1996-1997 гг. Результаты проверки оказались весьма обнадеживающими: ни один из участвовавших в ней банков не нарушил предварительных обязательств по размеру убытков в течение периода тестирования.

Подход на основе предварительных обязательств имеет множество преимуществ, и поэтому крайне привлекателен для самих финансовых институтов. В отличие от стандартного и модельного подходов он позволяет им экономить на размере капитала, снижая тем самым издержки на его обслуживание. Для соблюдения обязательств перед органом надзора финансовый институт получает возможность выбора любого метода управления рисками. При выборе между увеличением размера резервируемого капитала, применением более сложных стратегий хеджирования и сокращением суммарного риска портфеля финансовый институт будет применять наименее затратный для него механизм управления риском. Немаловажно и то, что данный подход не различает убытки, возникшие вследствие колебаний рыночных цен, операционных сбоев при расчетах или юридических трудностей, побуждая тем самым финансовые институты к интегральному оцениванию и комплексному управлению различными рисками.

Другое преимущество контрактного подхода заключается в том, что он поощряет разработку и внедрение в практику наиболее совершенных методов оценки портфельного риска. Если оценка риска будет слишком консервативной, финансовый институт будет вынужден резервировать излишнее количество капитала, а если она окажется чересчур оптимистичной, то он будет часто нарушать данные им обязательства по предельному размеру убытков и, следовательно, подвергаться высоким штрафам. В любом случае неточности в оценке рисков оборачиваются дополнительными издержками, и поэтому финансовые институты получают прямой стимул к совершенствованию своих внутренних моделей оценки рисков.

Контрактный подход привлекателен и для финансового сектора в целом. Его реализация менее обременительна и сопряжена с меньшим вмешательством государства в повседневную деятельность финансовых организаций, чем при стандартном подходе. Орган надзора начинает действовать только тогда, когда размер капитала финансового института оказывается недостаточным. В отличие от подхода на основе внутренних моделей контрактный подход не устанавливает фиксированный коэффициент, который умножается на величину VaR, но позволяет финансовым институтам выбрать оптимальный размер капитала, рассчитанный с учетом как стоимости капитала, так и вероятности наложения штрафа органом надзора. Более того, контрактный подход не накладывает никаких качественных или количественных ограничений на используемые внутренние модели оценки рисков. Финансовый институт имеет практически неограниченные возможности для разработки новых методов оценки и управления рисками при условии, что он учитывает возможность применения штрафных санкций со стороны государства.

Наконец, контрактный подход в значительной мере избавляет финансовые институты от обременительной отчетности. Информация, которую они должны предоставлять государственным органам надзора, сводится к периодическим отчетам о прибылях и убытках по операциям на финансовых рынках. Эти данные регулярно рассчитываются в самих финансовых институтах в целях контроля за рисками.

Конечно же, и этот подход имеет свои недостатки. Так, наибольшие сомнения вызывает действенность механизма санкций в данном подходе. Простейшей формой санкций является денежный штраф, однако его применение к финансовому институту, превысившему заявленный им максимальный размер убытков и, возможно, находящемуся в кризисной ситуации, способно лишь ухудшить его финансовое положение. В этой ситуации орган надзора может снизить размер или вовсе отказаться от наложения штрафа, в результате чего угроза санкций потеряет свое дисциплинирующее значение для остальных финансовых институтов. Выходом из тупика могут являться иные, нежели денежный штраф формы санкций, в том числе повышенные требования к размеру капитала в будущем, ограничения по операциям на финансовых рынках и публичное раскрытие информации о понесенных убытках. Немаловажно, что перечисленные виды санкций могут взаимно дополнять друг друга.

Другая проблема заключается в том, что контрактный подход может создавать превратные стимулы для финансовых институтов с недостаточным капиталом. Если такой финансовый институт несет убытки от операций на финансовых рынках, он может уже находиться на грани банкротства. В этом случае угроза санкций теряет действенность, поскольку к моменту их исполнения ему будет практически нечего терять. Оказавшись в подобном положении, он может в буквальном смысле слова «пойти ва-банк» и вовлечь оставшиеся активы в крайне рискованные операции в надежде разом поправить свое финансовое положение. Чтобы избежать этих проблем, предполагается использовать контрактный подход только для финансовых институтов с достаточным размером собственного капитала.

Эффективность действий органа надзора по контролю за размерами убытков и предотвращению возможных финансовых кризисов может быть также поставлена под сомнение. Согласно подходу на основе предварительных обязательств орган надзора получает информацию о соответствии фактических убытков банка заявленному размеру капитала ежеквартально вместе с прочей финансовой отчетностью, что может привести к значительным задержкам с принятием мер оперативного вмешательства по сравнению с подходом на основе внутренних моделей, где перерасчет риска и размера резервируемого против него капитала должен производиться на ежедневной основе. Кроме того, поквартальные «корректировки» капитала одновременно многими финансовыми институтами могут, в свою очередь, усиливать колебания цен на финансовых рынках, что может привести к их существенной дестабилизации.

Несмотря на все его вышеперечисленные недостатки в Казахстане свое отражение нашел стандартный подход, назначающий определенные коэффициенты по позициям, несущим рыночные риски и корректирующий на эту сумму величину активов, взвешенных с учетом риска.

Так, устанавливая пруденциальный норматив K относительно достаточности капитала накопительного пенсионного фонда на покрытие принимаемых им рисков, в частности рыночного риска, АФН внедрил наиболее простой в применении и, самое главное, удобный для контроля над соблюдением требований по достаточности капитала подход. Но соблюдение данных параметров НПФ еще не означает, что они в полной мере застрахованы от рисков. К тому же, как было отмечено выше, упрощенная методика оценки рисков позволяет финансовым институтам манипулировать данными параметрами, тем самым занижая объемы резервируемого капитала. Исходя из введенного АФН с 1 января 2010 года кажущимся, на первый взгляд, высоким, коэффициента приведения, равного 10 для рыночного риска, можно сделать вывод о том, что модель ориентирована на чрезмерное страхование и поощряет увеличение собственного капитала, зарезервированного под рыночный риск. В условиях благоприятной рыночной конъюнктуры излишки резервов могут привести к недостатку средств для вложений и потере прибыли – к риску упущенной выгоды. А введенный во время мирового финансового кризиса коэффициент противоречит принципу «контр-цикличности». К тому же, косвенно регламентируемая структура собственного капитала ограничивает возможности финансового института по выбору стратегии поведения на рынке.

В казахстанской финансовой системе подход к регулированию рыночных рисков на основе внутренних моделей не прижился, так как, по мнению АФН и многих специалистов, отечественная финансовая система еще не готова к переходу к данной модели регулирования рыночных рисков во многом по причине имеющихся проблем развития отечественного финансового риск-менеджмента.

Так, казахстанским риск-менеджерам приходится разрабатывать собственные методики оценки риска. Западные, а также адаптированные к ним российские методики не совсем подходят для отечественного применения, так как они отрабатывались в течение многих лет, корректируясь и дополняясь в соответствии с практическим опытом национальных финансовых систем. Классификация рисков во всем мире одинаковая, но разные – экономическая среда, клиенты и условия хозяйствования. В этом случае чужие критерии методики оценки рисков не могут отражать реальной картины. Их можно позаимствовать как основу для собственных методик.

К тому же, используемые на Западе методики количественной оценки и моделирования рисков базируются на анализе большого объема различной статистической информации. На казахстанском же рынке информационные базы данных только начинают формироваться.

Другими важнейшими факторами низкого уровня управления экономическими рисками в Казахстане является отсутствие развитого и стабильного рынка финансовых инструментов, а также дефицит подготовленных кадров и общий низкий уровень культуры риск-менеджмента.

Не только в отечественной, но и в мировой науке и практике управления рисками сегодня наблюдается ряд серьезных проблем. Одна из глобальных, на наш взгляд, проблем современного риск-менеджмента состоит в недооценке трудностей восприятия риска лицами, принимающими решения, и в недостаточно формализованных на сегодняшний день процедурах целепологания и определения критериев для систем управления рисками, которые могли бы учитывать иррациональность предпочтений [17].

Поэтому было интересно определить, какой из подходов более консервативен для казахстанской финансовой системы. И наконец, узнать – так ли ужасен введенный АФН для накопительных пенсионных фондов 1 января 2010 года коэффициент приведения рыночного риска, который, как считают многие эксперты, очень завышен и противоречит принципу «контр-цикличности».

Приведен пример использования обоих подходов управления рыночным риском на примере инвестиционного портфеля АО «НПФ «ҰларYмiт». При помощи стандартизированного подхода рыночный риск портфеля составил 81 732 471 909 тг.

А при помощи подхода на основе внутренних моделей были использованы две собственные VaR-модели: первая – дельта-нормальный метод и вторая – исторического моделирования. В первой модели VaR портфеля составил 19 719 250 841 тенге, во второй – 28 071 716 252 тенге.

Было отмечено, что более достоверной является модель на основе исторического моделирования, поэтому размер капитала на покрытие рыночного риска было решено определить по нему. Таким образом, согласно подходу на основе внутренних моделей в зависимости от точности модели, т.е. от размера коэффициента, минимальное значение которого 3, максимальное – 4, размер капитала на покрытие рыночного риска инвестиционного портфеля АО «НПФ «ҰларYмiт» составил соответственно 84 215 148 755 тг. и 112 286 865 007 тг.

Как видно, даже с учетом высокой точности внутренней модели, для АО «НПФ «ҰларYмiт» выгоден стандартизированный подход. Подход на основе внутренней модели получился более консервативным.

Из результатов видно, что АФН установил довольно рациональный размер коэффициента приведения, который никак не противоречит принципу «контрцикличности». Таким образом, опровергнута выдвинутая в начале работы гипотеза о завышенном коэффициенте приведения рыночного риска для НПФ, противоречащий принципу «контр-цикличности».