Система управления рисками ставит своей целью активный контроль со стороны руководства предприятия за рисками, угрожающими его успешной деятельности. Это позволяет свести к минимуму потери от воздействия различных рисков, уберечься или, по крайней мере, снизить вероятность наступления катастрофических убытков и повысить степень выживаемости промышленных предприятий. От бесперебойной и эффективной их работы зависит степень удовлетворения общественных потребностей товарами и услугами. Однако производственная деятельность вследствие различных факторов может быть нарушена и даже прекращена. Данная проблема в полной мере касается и предприятий Павлодарской области. Например, в результате непредвиденного крупного материального ущерба (пожара на ТОО фирма «Октябрь») приостанавливается производственный процесс. Остановка производства на длительное время и задержка выполнения заказов приводят к тому, что контрагенты предприятия обращаются к конкурентам, чтобы сохранить свою деятельность. А это неизбежно приведет предприятие к финансовым проблемам вплоть до прекращения его существования. Для того чтобы предотвратить такое развитие событий, предприятие должно управлять своими рисками [1].

На сегодняшний день риск-менеджмент становится важнейшим инструментом стратегического планирования корпораций, способным решать такие важные задачи как управление стоимостью фирмы и повышение эффективности функционирования бизнеса. Функции корпоративного риск-менеджмента уже переросли за рамки традиционных задач управления рисками, таких как сокращение потенциальных потерь и защита от негативных воздействий. Очевидно, что волатильность финансовых результатов может существенно влиять на формирование цены акций и стоимости акционерного капитала. Поскольку риски оказывают непосредственное воздействие на волатильность результатов бизнеса, эффективный риск-менеджмент должен обеспечить большую стабильность финансовых показателей и повысить стоимость фирмы. Способность компании гарантировать стабильную прибыль и ограничить непредвиденные потери повышает доверие к ней со стороны инвесторов и аналитиков и делает ее более привлекательной для инвестирования.

Для того чтобы эффективно управлять рисками, необходимо иметь систему рискменеджмента, способную адекватно реагировать не только на вероятные события, влекущие за собой финансовые потери, противодействие которым может быть предусмотрено, но также на непредвиденные явления в ходе осуществления различных проектов, для которых не предусмотрено никаких мероприятий. Исследование данной проблемы показало, что в организационных структурах промышленных предприятий Павлодарской области отсутствуют выделенные структурные подразделения (отделы), за которым функционально закреплено осуществление процедур корпоративного рискменеджмента и в том числе минимизации риска финансовых потерь.

Прежде всего служба управления рисками должна нести ответственность за разработку, координацию и отслеживание результатов рисковой политики на предприятии. Подобная структура может быть названа отделом управления риском и страхования. Основной задачей отдела должно быть снижение финансовых потерь, возникающих по разным причинам, другими словами, на базе этого отдела должна быть создана система управления рисками финансовых потерь. Чем более развита и структурирована данная служба, тем выше результат ее действия, выражающийся в снижении потерь. Кроме того, перед данной службой должны быть поставлены и следующие задачи:

- организовывать управление риском в рамках предприятия в целом и по отдельным подразделениям;

- обеспечивать общую оценку уязвимых мест предприятия и управление связанными с ними рисками;

- вести подготовку, консультирование и поддержку управленческого аппарата в целях более эффективного управления риском;

- предоставлять специальные знания в сфере риска в дополнение к знаниям других экспертов, работающих на предприятии;

- организовывать адекватные механизмы страхования и финансирования рисков. Созданиеподобногоотделанужнодлятого, чтобыуправлятьрискамисистематически, а не полагаться на случай и везение. Организационная структура предприятия, с одной стороны, накладывает ограничения на проведение мероприятий, а с другой – определяет качество информации, которую получает сектор управления.

Опираясь на рекомендации специалистов в области математического моделирования, можно предложить следующую систему расчетов для оценки эффективности внедрения системы управления риском финансовых потерь промышленного предприятия.

Для того чтобы эффективно управлять рисками, необходимо, прежде всего, уметь измерять эти риски. Одним из возможных способов измерения риска является использование в качестве мер риска показателей, основанных на методологии Value-atRisk (VaR). Первоначально VaR применялась в финансовой сфере для оценки рыночных рисков, связанных с колебаниями стоимости портфеля финансовых инструментов. В отличие от рыночных рисков, оценка корпоративных рисков основана на колебаниях стоимости акционерного капитала и финансовых показателей фирмы. Методология VaR позволяет получать интегральные меры корпоративного риска, учитывающие воздействие целого ряда рисковых факторов на деятельность компании.

Измерение риска способствует лучшему пониманию картины рисков руководством фирмы и принятию эффективных управленческих решений. Интегральные меры риска помогают решать следующие важные задачи корпоративного управления:

- Формирование резервов. По своей сути VaR – меры риска характеризуют максимальный уровень потерь предприятия с заданной вероятностью. В этой связи они могут служить ориентиром для формирования резервов на покрытие рисков. Таким образом, руководство может гарантировать, что с достаточно высокой степенью вероятности возможные потери предприятия будут компенсированы за счет резервов.

- Оценка рискованности направлений бизнеса. Интегральные меры риска дают возможность вычислять не только совокупный риск фирмы, но и риски отдельных подразделений и направлений бизнеса. Благодаря этому можно определять рискованность отдельных подразделений и оценивать их эффективность с учетом соотношения «доходность/риск».

- Выработка эффективной стратегии управления рисками. Интегральные меры риска могут служить критерием для оценки эффективности различных способов управления рисками и выбора оптимальных решений. Руководство компании получает возможность оценить действенность различных мероприятий по управлению рисками и выбрать те, которые приводят к наибольшему снижению риска при наименьших затратах.

- Оценка эффективности корпоративной системы риск-менеджмента. В свете недавних громких скандалов и банкротств, потрясших корпоративное сообщество, директора компаний уделяют все больше внимания практике риск-менеджмента в корпорациях. Советы директоров требуют от высшего руководства компаний регулярно отчитываться о проводимой политике и практике риск-менеджмента и, в случае необходимости, вносят свои коррективы. Интегральные меры риска дают важную информацию, которую директора компаний и высшее руководство могут использовать для оценки приемлемости профиля риска компании.

- Раскрытие информации по рискам. Инвесторы, аналитики и рейтинговые агентства также заинтересованы в понимании степени риска и организации риск-менеджмента в компаниях, чьи акции свободно обращаются на рынке. Регулярно публикуемая информация по рискам дает аналитикам и инвесторам уверенность в эффективности проводимой руководством политики риск-менеджмента и помогает делать более обоснованные оценки перспектив компании. Наиболее полное представление о степени риска и уровне риск-менеджмента в компании дают интегральные меры риска.

Кроме того, VaR – меры риска могут быть включены в отчеты, предоставляемые в регулирующие органы в рамках регулярного раскрытия информации по рискам. Так, Комиссия по ценным бумагам и биржам США позволяет промышленным и торговым компаниям использовать меры, основанные на методологии VaR, для раскрытия информации по рискам производных финансовых инструментов.

В практике риск-менеджмента для оценки влияния рисков на финансовые результаты чаще всего применяются следующие два показателя эффективности функционирования предприятия: прибыль и денежный поток.

Показатель прибыли непосредственно влияет на рыночную цену акций компании и часто используется для определения стоимости фирмы. Прибыль, в свою очередь, зависит от факторов риска, с которыми сталкивается компания. Поэтому помимо размера и темпов роста прибыли корпоративный менеджмент уделяет все больше внимания волатильности прибыли. Понимание зависимости прибыли от изменения факторов риска дает компаниям возможность уменьшать степень подверженности рискам и, соответственно, оптимизировать структуру капитала.

Для оценки степени воздействия факторов риска на прибыль служит показатель Earnings-at-Risk (EaR) – одна из ключевых мер корпоративного риска. EarningsatRisk – это максимальная величина, на которую может отклониться прибыль от некоторого ожидаемого значения в течение расчетного периода с заданной вероятностью. Например, пусть квартальный показатель Earnings-at-Risk с доверительной вероятностью 95% равен 15%. Это означает, что в течение квартала прибыль компании не уменьшится больше, чем на 15%, с вероятностью 95%.

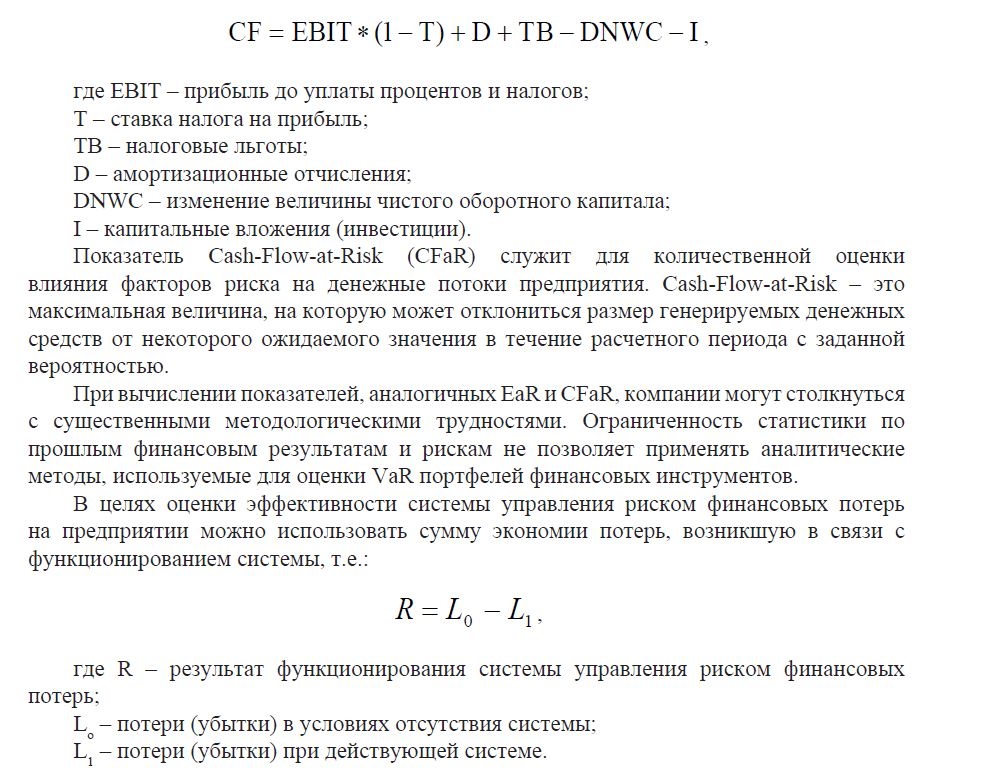

Денежный поток учитывает поступления от операционной, инвестиционной и финансовой деятельности компании. Показатель денежного потока имеет большое значение в корпоративной практике, так как отражает способность компании генерировать достаточно средств для осуществления текущих операций и финансирования инвестиционных программ. Он также используется для определения стоимости фирмы.

Величина денежного потока предприятия рассчитывается следующим образом:

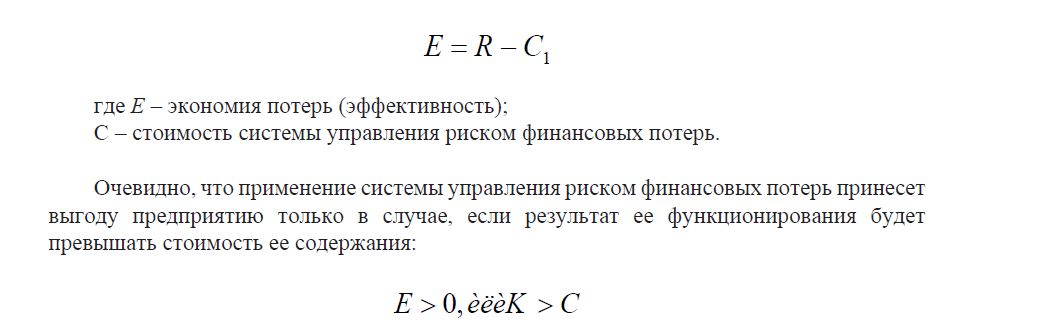

Однако для создания и поддержания системы управления риском финансовых потерь требуются определенные затраты [2]. Без учета инвестиций в создание данной системы экономия предприятия от внедрения системы представляет собой разницу между результатом функционирования системы и стоимостью ее поддержания:

Степень сложности системы управления риском финансовых потерь непосредственно связана со стоимостью использования конкретных средств управления и потенциальными убытками в случае их отсутствия. Когда затраты превышают отдачу, это, очевидно, невыгодно, и если сумма затрат на поддержание системы управления риском финансовых потерь (в годы с 1-го, по n) больше ожидаемых убытков по причине слабости системы (в годы с 1-го по n), – эти средства не должны использоваться.

Для контроля эффективности системы необходимо оценить и сопоставить потенциальные убытки предприятия, ожидаемый результат действия системы управления риском финансовых потерь и затраты на ее поддержание.

Очевидно, что в силу различных обстоятельств предприятие может нести финансовые потери в результате убытков от текущей деятельности, утраты части имущества по вине различных лиц или в связи с обстоятельствами непреодолимой силы, а также в результате применения к предприятию имущественных санкций за неисполнение обязательств. Как потери предприятия следует трактовать и снижение полученного чистого дохода относительно обоснованных ожидаемых показателей.

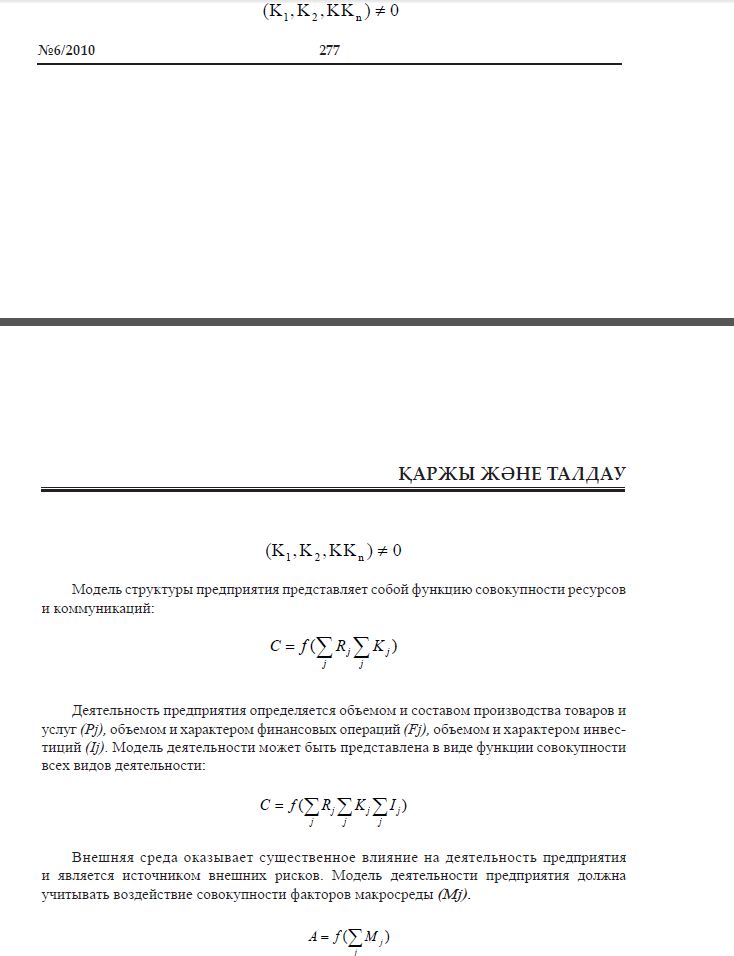

К факторам, прямо или косвенно влияющим на изменение риска, относятся профессиональный уровень руководящего персонала, маркетинг, информация, страхованиеимущественногоидругихвидовриска, закладываниерискосодержащихзатрат в себестоимость продукции, диверсификация деятельности и активов и т.д. Для каждого предприятия имеется индивидуальный, соответствующий специфике деятельности набор факторов, обусловливающих потенциальные убытки. Факторная модель риска основывается на факторной модели предприятия, описывающей его структуру, деятельность и условия взаимодействия с макросредой [3]. Структура предприятия характеризуется составом и объемом ресурсов (материальные ресурсы, производственный и управленческий персонал, капитал, партнерские отношения, гарантии и др.), а также коммуникациями в форме прямой и обратной связи, реализующими функции управления и взаимодействия. По мнению некоторых специалистов, наличие (ненулевые значения) необходимых ресурсов (Rj) и коммуникаций между ними (Kj) является необходимым условием существования материальной системы:

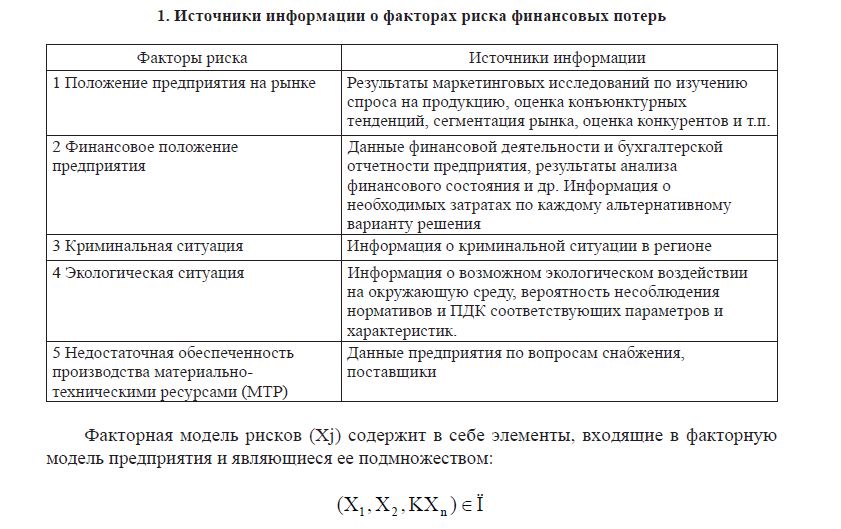

Каждый из факторов модели предприятия может быть носителем потенциального риска; при этом носителями риска являются только те факторы, которые присущи индивидуальноймоделипредприятия. Длякаждогопредприятияимеетсяиндивидуальный, соответствующий специфике функционирования, набор факторов, обусловливающих потенциальные убытки. Но в то же время для всех промышленных предприятий имеется общий характерный набор факторов рисков, ведущий к финансовым потерям, как, например, информация, приведенная в таблице 1.

Среди них есть как независимые один от другого, так и взаимосвязанные. Например, фактор риска необеспеченности производства материально-техническими ресурсами может быть следствием неудовлетворительного финансового состояния предприятия.

Для верного определения элементов модели риска необходимо обладать качественной информацией, которая позволит с более высокой вероятностью проводить все расчеты.

- Источники информации о факторах риска финансовых потерь

Наступление события, результатом которого будет убыток, носит вероятностный характер. С учетом различных источников информации вероятность наступления обусловливающих убыток событий в соответствии с набором факторов риска может быть определена на основе экспертной оценки, т. е. представляет собой субъективную вероятность.

Ущерб, наступивший в результате такого события, оценивается экспертным путем с учетом значения соответствующих факторов модели предприятия. Сбор и обработка экспертных заключений о предполагаемых значениях вероятности и величины ожидаемого ущерба проводятся при допущении независимости исходных данных.

Система управления риском финансовых потерь на предприятии строится таким образом, чтобы обеспечить защиту предприятия от возможных рисков. При этом соблюдаются следующие условия:

- элементы системы управления риском финансовых потерь соответствуют тем элементам модели рисков предприятия, влияние которых может быть снижено или устранено средствами этой системы;

- элементы системы имеют характеристики, функционируют и взаимодействуют в соответствии с требованиями, предъявляемыми к системе управления риском финансовых потерь;

- каждый элемент системы, как и вся система в целом, должны обеспечивать эффективность системы.

ЛИТЕРАТУРА

- Новожилов В.В. Проблемы измерения затрат и результатов при оптимальном планировании. – М., 2007.

- Трухаев Р.И. Модели принятия решений в условиях неопределенности. – М.:Вершина, 1981.

- Фольмут Х.Й. Инструменты контроллинга. – М.: Финансы и статистика, 1998.

- Анискин Ю.Л. Планирование и контролинг. – М.: Омега-Л,