В настоящее время в Казахстане решается невероятно трудная задача трансформации экономики. В этой связи будущая экономика Казахстана должна стать высокоэффективной, основанной на новейших достижениях научно-технического прогресса. Основные положения данной задачи подробно изложены в послании народу Казахстана на 2010 год Президентом страны Н.Назарбаевым, где, в частности, написано: «добиться устойчивого роста экономики за счет форсированной индустриализации и развития инфраструктуры» [1].

Очевидно, что выполнение намеченного можно только путем концентрации усилий на ключевых направлениях экономики и мобилизации имеющихся ресурсов. На уровне предприятия мобилизация ресурсов, дополняемая рациональным их использованием, имеет решающее значение при осуществлении прорывных инновационных проектов.

Среди всех ресурсов предприятия ключевыми являются финансовые ресурсы, в силу своей специфики легко трансформирующиеся в любые другие производственные ресурсы. Поэтому достаточность финансовых ресурсов определяет финансовую устойчивость предприятия.

Существуют различные интерпретации определения финансовой устойчивости предприятия. Например, «финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования» [2]. Или похожее определение: «финансовая устойчивость предприятия, это постоянное платежеспособное финансовое состояние предприятия, обеспечиваемое достаточной долей собственного капитала в составе источников финансирования и делающее его практически независимым от внешних негативных воздействий» [3]. Первая часть данных определений не вызывает сомнения. Действительно, постоянное платежеспособное положение предприятия – основа его финансовой устойчивости. Если предприятие не может оплатить по своим счетам, то ни о какой финансовой устойчивости не может быть и речи.

Вызывает сомнение привязка определения к величине собственного капитала. Во- первых, нет конкретики в отношении доли собственного капитала при определении финансовой устойчивости предприятия. Как нам представляется, ее и не может быть. Это подтверждается складывающейся хозяйственной практикой предприятий. Часто мы являемся свидетелями того, как предприятия, полагающиеся полностью лишь на свои собственные ресурсы, не могут оплачивать по своим счетам, в то время как предприятия, ограничивающиеся лишь маленькой толикой собственных средств в капитале, довольно успешно функционируют на рынке. В условиях рыночной экономики помимо величины собственного капитала существует множество других факторов, влияющих на финансовую устойчивость предприятия.

Во-вторых, размер собственного капитала определяется юридическим правом и весьма отдаленно связан с экономикой. Собственно, установление размера уставного капитала предприятия – это государственный вердикт, определяющий размер «входного билета» в определенный круг предпринимателей и никак не связан с необходимостью установления уровня финансовой устойчивости предприятия.

В-третьих, финансовая устойчивость, главным образом, зависит от конъюнктуры рынка и способности менеджмента умело приспосабливаться к постоянно изменяющимся условиям рынка. А поскольку факторов, влияющих на конъюнктуру рынка значительно больше, чем приведенных в определениях двух, то определение финансовой устойчивости предприятия должно содержать больше диалектики. В этой связи можно было бы финансовую устойчивость предприятия определить как «обеспечение постоянной платежеспособности предприятия посредством учета изменяющихся условий рынка и принятия адекватных финансовых решений».

Исходя из нашего видения, финансовая устойчивость предприятия полностью зависит от уровня финансового менеджмента предприятия, который в силу существующей корреляции, влияет в целом на менеджмент предприятия и его элементы. Здесь можно привести наиболее распространенный пример. Часто предприятия недооценивают роль маркетинга. В результате предприятие не может продать товар или услуги в необходимых объемах и соответственно не получает достаточный доход от реализации, размер которого обеспечил устойчивое финансовое положение предприятия.

Таким образом, финансовая устойчивость предприятия зависит от уровня управления финансами. Управление финансами предприятия должно дать ответ на вопрос, каким должен быть рациональный уровень финансовой устойчивости в данных конкретных условиях рынка.

В ходе управления финансами, важно найти оптимальный уровень финансовой устойчивости предприятия, не допуская достижения уровня гиперустойчивости, как впрочем, и ослабления финансовой устойчивости.

Создание гиперустойчивости для предприятия также вредно, как и снижение финансовой устойчивости. Создание гиперустойчивой финансовой устойчивости, на практике будет означать не достаточно эффективное использование финансовых ресурсов предприятия. Поэтому важно в развитии предприятия не допускать крайностей: гиперустойчивости и длительной финансовой неустойчивости.

В условиях рыночной экономики пределы финансовой устойчивости каждое предприятие решает самостоятельно, эмпирическим способом. По сути, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. При этом доля собственного капитала в составе источников финансирования индивидуальна для каждого предприятия и на каждую отчетную или планируемую дату, она не может оцениваться с помощью каких-либо нормативных значений.

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет производится по показателям планового или фактического баланса активов и пассивов.

Уровень коэффициентов может служить отправной точкой для оценки финансовой устойчивости, однако, с некоторыми оговорками и уточнениями.

Финансовые коэффициенты носят прикладной характер и не могут дать однозначный ответ при выборе параметров финансовой устойчивости. Тем не менее, их расчет и постоянное отслеживание имеет важное практическое значение при выборе стратегии финансовой устойчивости, являясь определенными ориентирами, которые вкупе с другими показателями позволят близко подойти к определению адекватного уровня финансовой устойчивости на тот или иной момент развития рынка.

Поэтому важным аспектом финансового менеджмента, мы считаем, должно стать постоянное отслеживание финансовых коэффициентов и их изменяющихся величин в зависимости от изменений рыночной ситуации. Иначе говоря, существенное значение имеетдинамикафинансовыхкоэффициентов, отражающихфинансовуюустойчивость. Эти показатели для разных предприятий являются разными, даже если предприятия относятся к одной отрасли или одному региону. Для каждого конкретного предприятия необходимо определить тот уровень финансовых коэффициентов, при котором достигается наиболее комфортный уровень финансовой устойчивости.

Во взятой нами для анализа финансовой устойчивости компании АО «АЛТЕЛ» на протяжении нескольких последних лет наблюдается внешняя финансовая устойчивость, хотя отчетные показатели далеко не всегда соответствуют значениям, фигурирующим в теории о финансовой устойчивости. Это обстоятельство подтверждает выдвинутый нами тезис о том, что во многом финансовую устойчивость определяет уровень финансового менеджмента и складывающаяся конъюнктура рынка.

Финансовую устойчивость предприятия в значительной степени характеризует коэффициент автономии (независимости или концентрации собственного капитала). В АО «АЛТЕЛ» этот показатель складывался следующим образом:

В 2007 году Ка – составлял 0,987(1562/1582,1); В 2008 году Ка – составлял 2,88(2923,2/1013,8); В 2009 году Ка – составлял 4,75(4820,4/1013,9).

То есть по Ка можно проследить устойчивую стабильность в течение 2007-2009 гг. финансового положения предприятия (при незначительном отклонении в 2007 г.).

Коэффициент автономии на протяжении всего периода показывает высокую долю собственного капитала в общем объеме источников финансирования, за период с 2007 г., когда собственный капитал занимает 98,7% в структуре баланса, а, наконец, 2009 г. – 475%.

Оценка финансовой устойчивости может считаться положительной, если предприятие достигает коэффициента независимости в пределах 0,5-0,6. Проведенный нами анализ показал, что в АО «АЛТЕЛ» динамика данного показателя имеет положительный тренд. Однако оптимальных значений коэффициент независимости пока не достиг. Наивысшее значение было достигнуто в 2009 г., когда данный коэффициент составил 4,75, т.е. оказался значительно выше оптимального.

Считается, что для финансово устойчивого предприятия коэффициент автономии должен быть больше единицы. С экономической точки зрения это означает, что в случае если кредиторы потребуют свои средства одновременно, предприятие, реализовав активы, сможет расплатиться по обязательствам и сохранить за собой права владения предприятием.

В анализируемом периоде коэффициент платежеспособности АО «АЛТЕЛ» сложился следующим образом:

В 2007 г. Кпл – составлял 0,202(1562/7726,7); В 2008 г. Кпл – составлял 0,342(2923,2/8549,8); В 2009 г. Кпл – составлял 0,532(4820,4/9058,3).

Как видно из представленных данных и по коэффициенту платежеспособности можно отметить, что в финансовом отношении в АО «АЛТЕЛ» наметился устойчивый тренд на оздоровление финансового положения компании. Но до окончательно оздоровления финансов, на наш взгляд, еще далеко.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормаль- ном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обя- зательствам.

Текущая ликвидность рассчитывается для определения общей ликвидности предпри- ятия, характеризуя, сколько тенге текущих активов приходится на 1 тенге текущей краткос- рочной задолженности. Коэффициент текущей ликвидности определяется по формуле:

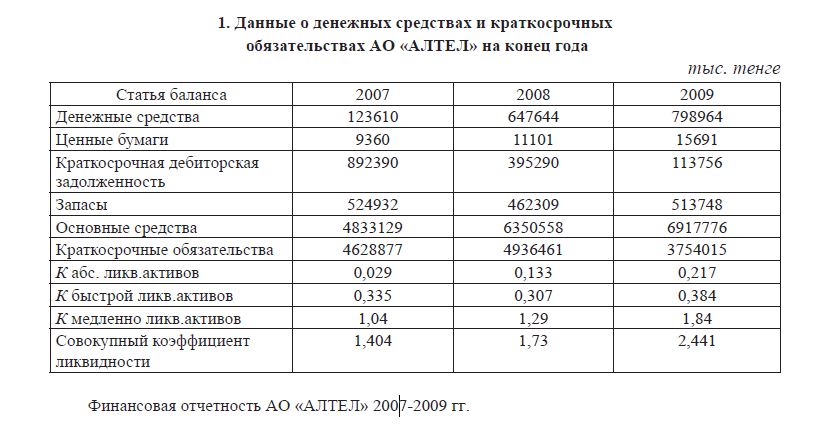

- Данные о денежных средствах и краткосрочных обязательствах АО «АЛТЕЛ» на конец года тыс. тенге

Финансовая отчетность АО «АЛТЕЛ» 2007-2009 гг.

Из рассчитанных данных видно, что ни один коэффициент ликвидности не имеет устойчивой тенденции роста. Коэффициенты абсолютной ликвидности и быстрой ликвидности имеют низкие значения, что указывает на проблему текущей платежеспособности АО «АЛТЕЛ».

Вместе с тем, все коэффициенты при рассмотрении их в длительной перспективе имеют тенденцию к росту, что можно оценить как положительный факт. Согласно данным анализа ликвидности активов АО «АЛТЕЛ», совокупный уровень ликвидности активов на начало анализируемого периода составил 140,4%, тогда как на конец анализируемого периода 244,1%, что указывает на общую платежеспособность предприятия.

Таким образом, можно оценить динамику ликвидности активов АО «АЛТЕЛ» за анализируемые три года как умеренную. Значения коэффициентов ликвидности не достигали оптимальных уровней, упоминаемых в специальной литературе по данному показателю.

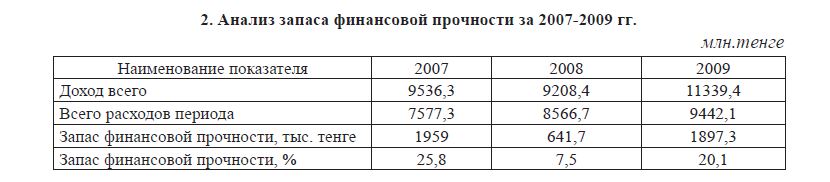

Анализ финансовой устойчивости обычно проводится с позиции выявления долгосрочнойперспективысостоянияпредприятия. Финансоваяпрочностьявляетсяодним из важнейших показателей, характеризующих финансовую устойчивость предприятия. Динамика формирования финансовой прочности АО «АЛТЕЛ» приведена в таблице 2.

- Анализ запаса финансовой прочности за 2007-2009 гг. млн.тенге

У АО «АЛТЕЛ» наблюдается достаточно устойчивый и существенный запас финансовой прочности. Следует обратить внимание, что если в 2007 г. запас финансовой устойчивости был значительным благодаря налоговой льготе по уплате корпоративного подоходного налога, то в 2008 и 2009 гг. этот показатель был достигнут благодаря чисто усилиям компании.

Оценивая финансовую устойчивость АО «АЛТЕЛ», нельзя сказать, что дела у предприятия в данном направлении складываются удовлетворительно. Предстоит еще усовершенствовать финансовый менеджмент для достижения его оптимальной финансовой устойчивости.

Подводя итог анализу финансового положения АО «АЛТЕЛ» можно отметить, что компания финансово устойчива. Но данная устойчивость достигается не за счет оптимального состояния финансов, а главным образом, посредством благоприятной конъюнктуры на рынке сотовой связи Казахстана. Она позволяет устанавливать высокие тарифы на услуги, что освобождает компанию от необходимости рационального финансового управления. Об этом говорит значительный разброс финансовых показателей – от отрицательных значений до многократного превышения оптимально рекомендуемых.

ЛИТЕРАТУРА

- Назарбаев Н. Новое десятилетие – Новый экономический подъем – Новые воз- можности Казахстана. Послание Президента Республики Казахстан Нурсултана Назарбаева народу Казахстана/ /Казахстанская правда. – 2010. – 01.

- Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие ре- шений.// Финансовый менеджмент. – 2001. – №2

- Васина А. Анализ финансовой устойчивости//www.bupr.ru

- Ковалев В.В. Финансовый анализ: методы и процедуры. –М.: Финансы и статистика, 2006.