В статье описано влияние макроэкономических факторов на казахстанском фондовом рынке с помощью данных 2005–2014 гг. Энгл–Грейнджер тест показал, что индекс запаса связан с обменным курсом, процентной ставкой, знаком на дюйм и ценой на нефть. Векторная модель устранения ошибки подтвердила, что у макроэкономического индекса переменных и запаса есть долгосрочные отношения равновесия. Кроме того, эмпирические результаты показали, что индекс запаса может использоваться в качестве ведущего индикатора экономической ситуации в Казахстане.

Инфляция

Повышение уровня инфляции, с одной стороны, может повлиять отрицательно на фондовый рынок, так как ускорение инфляции понижает величину ожидаемых денежных потоков, повышает номинальную процентную ставку и, как следствие, дисконтирующий коэффициент. Это, в свою очередь, приводит к снижению стоимости акций. С другой стороны, рост цен увеличивает выручку компаний, что положительно сказывается на денежных потоках, связанных с акциями, и увеличивает их стоимость. Некоторые ранние статьи (Fama,1981 [1; 3]; James и др.,1985 [2; 8]) различают эффекты влияния ожидаемой и неожидаемой инфляции на доходность акций и показывают статистически значимую отрицательную связь между инфляцией и доходностью акций. Fama (1981) определил ожидаемую инфляцию как:

Рассчитанные значения представляют собой ожидаемую инфляцию, а остатки регрессии ht — неожиданную инфляцию.

Фельдштайн (Feldstein, 1980) в своей работе рассматривает инфляцию как налог на доходы корпораций и как фактор, снижающий реальную амортизацию. Если рассмотреть ситуацию нулевой инфляции, а затем сравнить ее с ситуацией ненулевой инфляции, то, по мнению автора, можно сделать следующий вывод. Рост цен снижает величину реальной амортизации, что, соответственно, увеличивает реальную величину налогооблагаемой базы и снижает реальную прибыль, в том числе и на одну акцию. Более строго: влияние инфляции на спрос на акции, от которого в большей степени зависит их цена, зависит от налоговых ставок на индивидуальные и корпоративные доходы. Автор подробно описал, как инфляция сказывается на акциях и показал, что для периода гиперинфляции связь между ростом инфляции и ценами на акции отрицательна. При этом он подчеркивал, что для периода стабильного высокого уровня инфляции можно наблюдать рост цен [3; 6]. Саммерс (Summers, 1981) в своей работе также рассматривал описанный выше «налоговый эффект» применительно к американским данным. Анализ данных за 70-е годы показал значимость отрицательной связи между инфляцией и ценой акций, так как в эти годы в США наблюдалась двухзначная инфляция, вызванная политикой снижения уровня безработицы, ценой повышения уровня цен [4; 3]. Аналогично: Бонд и Вебб (Bond, etal., 1995) показали наличие отрицательной связи между инфляцией и ценой акций в периоды гиперинфляции [5,1].

Помимо существования «налогового эффекта» следует выделить наличие другого эффекта — «иллюзии инфляции». Инфляция отрицательно влияет на ожидания касательно будущих денежных потоков, что связано как с уже упомянутым налоговым эффектом, так и с использованием при планировании номинальной процентной ставки. Это может привести к недооценке акций, т.е. получается, что инфляция отрицательно влияет на стоимость акций компаний, а через них и на сводные фондовые индексы. Модильяни и Коэн (Modigliani et al., 1979) высказали гипотезу о том, что в период инфляции инвесторы недооценивают акции примерно на 50 %. В основе такой недооценки лежат две главные причины. Первая заключается в том, что инвесторы при планировании своей деятельности используют не реальную, а номинальную процентную ставку, которая существенно выше, вторая — уже описанный налоговый эффект [6,4]. Риттер и Варр (Ritter, et al., 2002) показали, что подобный эффект действительно наблюдается, в частности с 1982 по 1999 гг. американские инвесторы стабильно недооценивали акции [7; 12].

Гесс и Ли в своей работе (Hess, etal., 1999) приводят краткое обобщение ранее сделанных выводов касательно взаимосвязи доходности акций и инфляции. Авторы, основываясь на выводах более ранних работ (Blanchard, etal., 1989), утверждают, что возможны две ситуации. Первая ситуация связана с шоками предложения, которые обычно имеют немонетарную природу (например, шоки выпуска, (см: Fama, 1981; Fama, 1990)). Возникающая в этом случае инфляция, как правило, отрицательно связана с доходностью акций. С другой стороны, шоки спроса, которые обычно вызываются монетарными шоками. В этом случае связь между инфляцией и доходностью акций положительная. Поэтому знак связи между инфляцией и доходностью акций зависит от того, какие шоки более сильны в данный момент времени [8,1].

Методология исследования. Проведение теста на наличие единичного корня

Для анализа временных рядов необходимо проверить их на стационарность, так как в случае, если ряды нестационарны, результаты моделей будут недостоверными. Так, чтобы избежать ложной регрессии будет использован тест на единичный корень. Существует множество тестов, однако мы будем использовать наиболее популярный (Dickey –Fullertest) для проверки рядов на стационарность. Нулевые и альтернативные гипотезы следующие:

Если коэффициент значительно отличается от 1, т.е. ниже 1, гипотеза, что у содержит единичный корень, отвергается. Отвержение нулевой гипотезы означает стационарность ряда. Если мы не отрицаем нулевую гипотезу, мы заключаем, что ряд имеет единичный корень. Если тест покажет нестационарность временных рядов, необходимо будет взять первую разницу.

Тест Грейнджера на причинность

Проведен тест Грейнджера на причинность. Данный статистический тест предназначен для определения причинно-следственной связи между переменными. В частности, тест основан на следующих двумерных регрессиях:

Республика Казахстан. Описание данных

В работе использованы месячные данные основных макроэкономических данных, таких как инфляция, индекс промышленного производства, экспорт, импорт, процентная ставка, обменный курс, цены на нефть, денежная масса, резервы Центрального банка с января 2005 г. по декабрь 2014 г. Все данные были взяты с информационной платформы Bloomberg. Общее количество наблюдений 120, что является достаточным для проведения анализа временных рядов.

Анализ

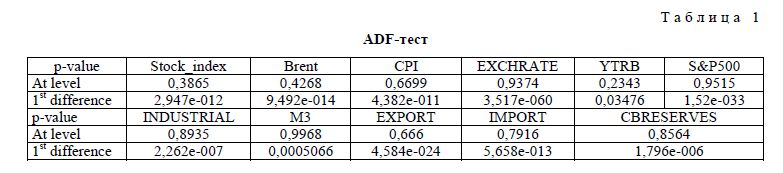

Для проведения анализа необходимо провести тест на стационарность рядов выбранных переменных: фондовый индекс (Stock_index), цена на нефть марки Брент (Brent), индекс потребительских цен (CPI), обменный курс (EXCHRATE), ставка по 10-летним долгосрочным облигациям (YTRB), индекс промышленного производства (INDUSTRIAL), резервы Центрального банка (CBRESERVES), экспорт (EXPORT), импорт (IMPORT), денежная масса (М3), фондовый индекс S&P500 (табл. 1).

Т а б л и ц а 1

ADF-тест

Исходя из проведенного теста на наличие единичного корня было выяснено, что все ряды нестационарны, однако после взятия первой разницы нулевая гипотеза о наличие единичного корня отвергается. Так, все ряды являются интегрированными первого порядка, поэтому проведем тест на коинтеграцию с помощью метода Энгла–Грейнджера (табл. 2). Для определения лага будем использовать кубический корень из числа выборки.

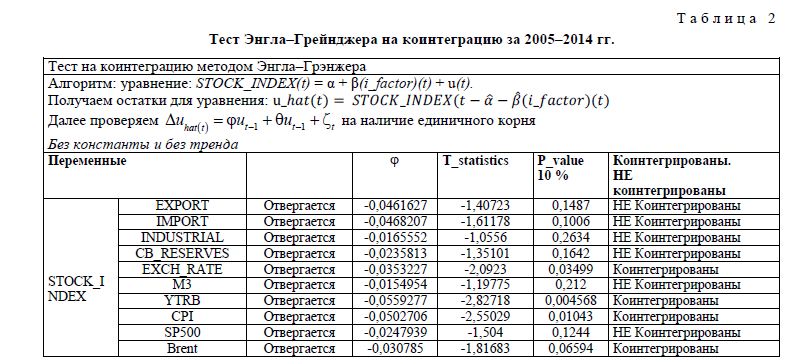

Тест Энгла–Грейнджера на коинтеграцию за 2005–2014 гг.

Т а б л и ц а 2

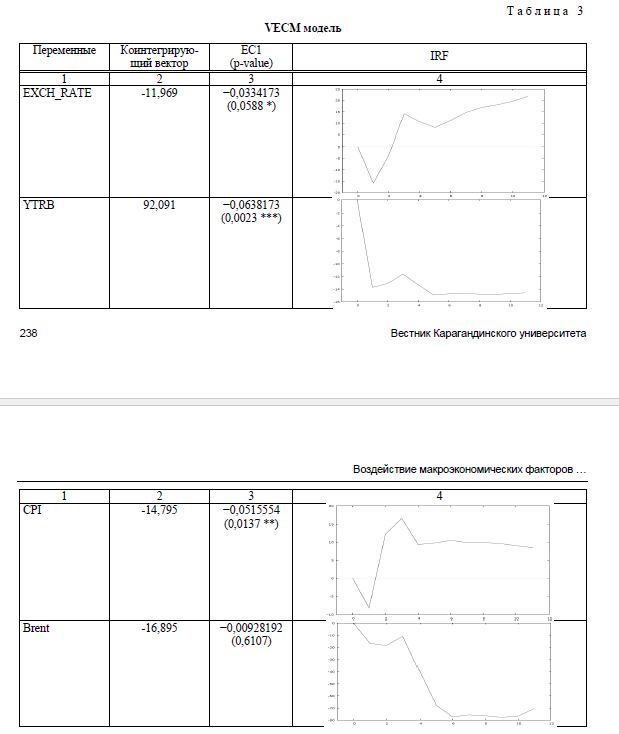

Результаты теста Энгла–Грейнджера на коинтеграцию показали, что следующие временные ряды коинтегрированы: обменный курс, ставка по 10-летним долгосрочным облигациям, индекс потребительских цен, цена на нефть марки Brent. Данные ряды соответственно имеют долгосрочную зависимость. Для выяснения краткосрочной взаимосвязи проведем модель коррекции ошибок. Знак и величина коэффициента коррекции ошибок показывают направление и скорость регулировки в направлении долгосрочного равновесия. Он должен быть отрицательным и значимым. Отрицательный знак означает, что в отсутствие изменения в независимых переменных, отклонение модели от долгосрочной зависимости корректируется путем увеличения зависимой переменной. Bannerjee др. (1998) считает, что значительный коэффициент коррекции ошибок является еще одним доказательством существования стабильных долгосрочных отношения (табл. 3).

VECM модель

Т а б л и ц а 3

Расчетный коэффициент EC (-1) для EXCH_RATE, YTRB, CPI, Brent составил -0,033; -0,064; — 0,05;-0,009. Так, в отсутствие изменений в других переменных — отклонения модели от долгосрочного равновесия для данных факторов уравновешиваются 3,3 %, 6,4 %, 5 % и 0,9 % увеличением фондового индекса за месяц. Это означает, что возвращение отклонения от долгосрочной зависимости занимает более 30, 16, 20, 3 и 111 месяцев соответственно. Проведем всех временных рядах (табл. 4).

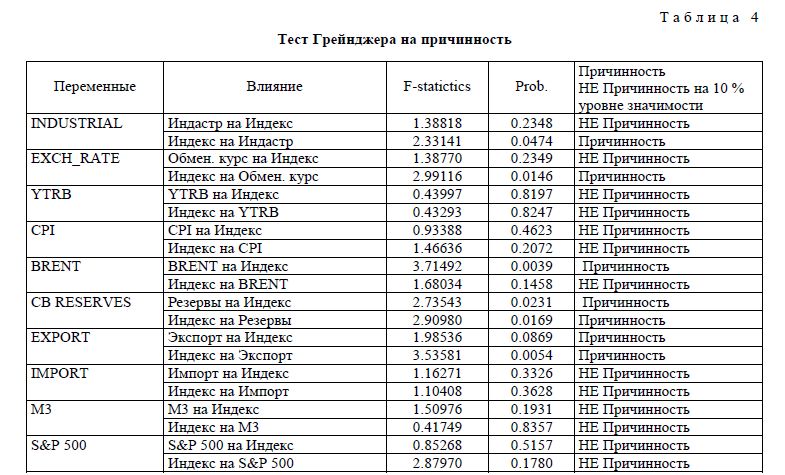

Тест Грейнджера на причинность

Т а б л и ц а 4

Исходя из проведенного теста причинами изменения динамики фондового индекса Казахстана являются цена марки Brent, резервы Центрального банка, экспорт. Однако можно отметить, что фондовый индекс является индикатором изменения следующих переменных: индекс промышленного производства, обменный курс, резервы Центрального банка, экспорт.

Важнейшей на сегодня остается способность фондовых рынков РК освоить пенсионные накопления в качестве инвестиционного ресурса и избежать при этом негативных последствий [9; 17].

Вывод

Исследование воздействия различных факторов на динамику фондового рынка Республики Казахстан с помощью эконометрических моделей выделило следующие факторы: обменный курс, ставка по 10летним долгосрочным облигациям, индекс потребительских цен, цена на нефть марки Brent (данные ряды имеют долгосрочную зависимость); также причинами изменения динамики фондового индекса Казахстана являются резервы Центрального банка, экспорт. Анализ показывает, что экономика Республики Казахстан (индекс отражает ситуацию в реальном секторе экономики) остается зависимой от мировых цен на нефть, объемов экспорта и курсом национальной валюты. Изменение данных факторов может привести к падению доходности на фондовом рынке.

Список литературы

- Summers L.H. et al. Taxation and corporate investment: A q-theory approach // Brookings Papers on Economic Activity. — 1981. — P. 67–140.

- Bond T., Webb J.R. Real Estate versus Financial Asset Returns and Inflation: Can a P* Trading Strategy Improve REIT Investment Performance? // Journal of Real Estate Research. — 1995. — Vol. 10. — No. 3. — P. 327–334.

- Modigliani , Cohn R.A. Inflation, rational valuation and the market // Financial Analysts Journal. — 1979. — Vol. 35. — No. 2. — P. 24–44.

- Ritter R., Warr R.S. The decline of inflation and the bull market of 1982–1999 // Journal of Financial and Quantitative Analysis. — 2002. — Vol. 37. — No. 01. — P. 29–61.

- Hess J., Lee B.S. Stock returns and inflation with supply and demand disturbances // Review of Financial Studies. — 1999. — Vol. 12. — No. 5. — P. 1203–1218.

- Fama Stock Returns, Real Activity, Inflation, and Money // The American Economic Review. — 1981. — Vol. 71. — No. 4. — P. 545–565.

- James , Koreisha S., Partch M. A VARMA analysis of the causal relations among stock returns, real output, and nominal interest rates // Journal of Finance. — 1985. — No. 40. — P. 1375–1384.

- Hess P.J., Lee S. Stock returns and inflation with supply and demand disturbances // Review of Financial Studies. — 1999. — Vol. 12. — No. 5. — P. 1203–1218

- Л.Т.Жумагалиева. Параметры пенсионной системы Республики Казахстан // Вестн.Караганд. ун-та. Сер. Экономика. — 2014. — № 3 (75). — С. 183–191