Налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Очевидно, что успех экономического реформирования в Казахстане в большой степени зависит от того, в каких направлениях пойдет преобразование налоговой системы страны, насколько налоговая политика государства будет отвечать требованиям времени.

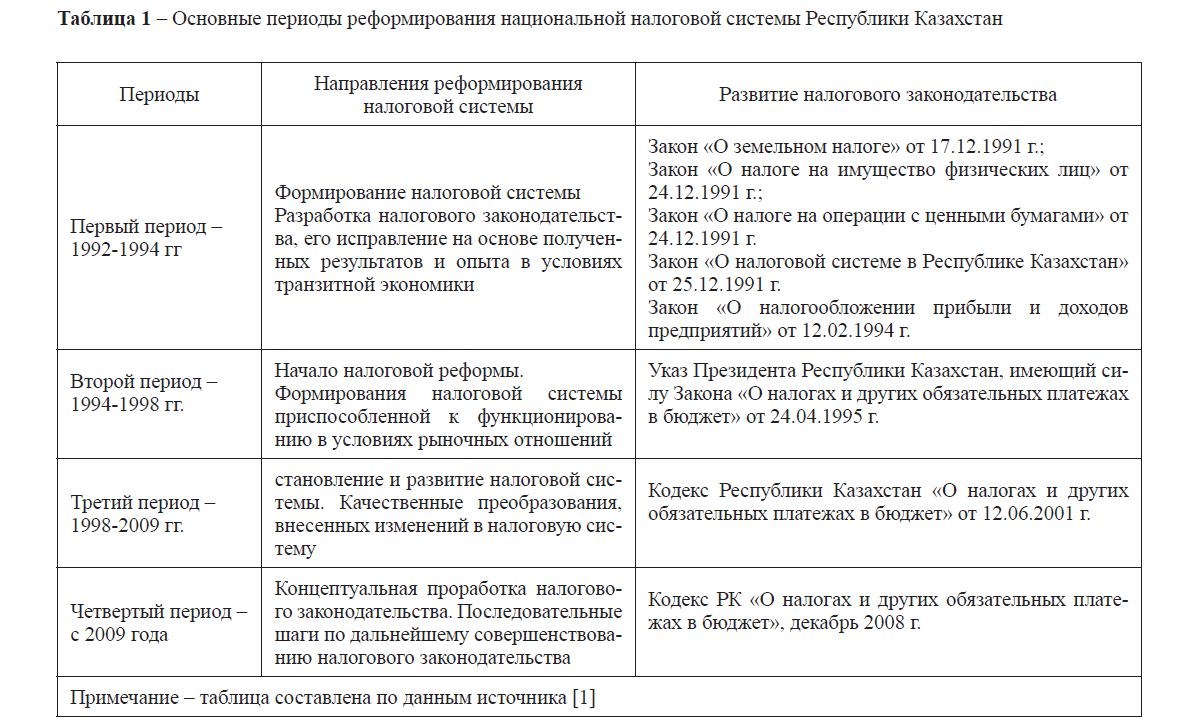

В республике уделяется большое внимание налоговой системе, которая была разработана в начале 90-х годов и включала в себя более 48 налогов и сборов. В частности, выделяются следующие основные периоды развития национальной налоговой системы, в которых были внесены существенные изменения в состав налогов, налоговых ставок и порядка их взимания: 19921994 гг., 1994-1998 гг., 1998-2009 гг. и с 2009 года (таблица 1).

Необходимо отметить, что исследования по теории и практики функционирования налоговой системы проводятся в Казахстане с первых дней приобретения независимости Казахстана. Основные исследования отечественных ученых и практиков начались после первых лет налоговых реформ, затронувших Республику Казахстан после обретения независимости и касались стратегии и тактики формирования отечественной налоговой системы в условиях суверенитета. Одним из первых фундаментальных исследований, затронувших тему налогообложения, были труды М. Оспанова. В частности, в 1994 г. вышла его монография, посвященная методологическим и концептуальным основам развития налоговой системы Казахстана [2, с. 19-40].

Влияние финансовой системы, в том числе налоговой, на развитие реального сектора экономики и на решение социально-экономических задач государства исследуется и изучается в различных аспектах в трудах профессора А.Б. Зейнельгабдина [3]. Он отмечает, что анализ функционирования налоговой системы ряда государств позволяет выделить в ней некоторые характерные черты. Во-первых, различные приоритеты налоговой политики весьма подвижны и зависят как от экономической конъюнктуры, так и от расстановки политических сил в республике. Во-вторых, хотя налоговая политика и является ведущим звеном экономического механизма, она функционирует в системе финансово-кредитных инструментов регулирования экономики. В-третьих, налоговая политика носит противоречивый характер: чем активнее государство стремится с помощью налогов вмешаться в стихийный распределительный процесс, тем упорнее ему противодействуют социальные силы, носителями которых являются как хозяйствующие субъекты и население, так и политическая оппозиция. Все эти факторы должны учитываться при совершенствовании налогового механизма.

Таблица 1 – Основные периоды реформирования национальной налоговой системы Республики Казахстан

В трудах А.А. Нурумова исследуется развитие налоговой политики в качестве гаранта социальной защищенности наименее обеспеченных слоев населения. Основными налоговыми инструментами должны стать налог на оплату труда, финансирующий сеть программ социальной поддержки, и система налоговых льгот по подоходному налогу с физических лиц [4].

Ж.М. Елубаева пишет, что при налоговом планировании и прогнозировании не только реализуются фискальные задачи, но и закладываются основы оптимизации тактики и стратегии налогового регулирования и стимулирования развития наиболее эффективных производств и отраслей. Налоговое планирование и прогнозирование следует рассматривать в качестве одного из базовых элементов финансового менеджмента – метода управления социальноэкономическим развитием страны. В составе общегосударственного финансового менеджмента одну из основных позиции занимает налоговый менеджмент [5].

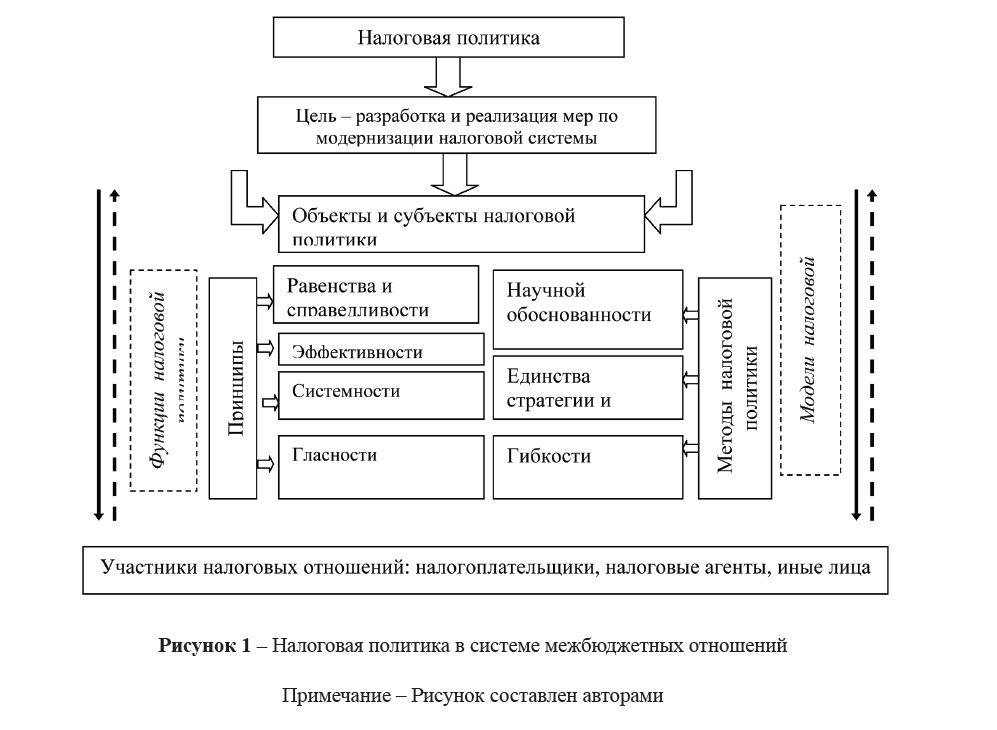

В ряду работ, заслуживающих свое внимание, отметим работы С. Интыкбаевой [6, с. 7779], З. Какимжанова [7, с. 11-17], Ф. Сейдахметова [8, c. 116-135], А. Худякова и Г. Бродского [9, с. 58-60]. Из теоретических разработок отечественных ученных последнего времени следует отметить рекомендации и предложения А. Есентугелова, предлагающего снизить ставку корпоративного подоходного налога (КПН) для предприятий обрабатывающего сектора промышленности с нынешних 30% до 20-22% [10]. В целом, можно отметить, что целью функционирования налоговой политики являются разработка и реализация мер по модернизации налоговой системы путем достижения научно обоснованного компромисса между экономическими интересами различных субъектов налоговой политики, обеспечивающего максимально эффективное в существующих условиях решение совокупности задач социально-экономического развития страны (рисунок 1).

Рисунок 1 – Налоговая политика в системе межбюджетных отношений Примечание – Рисунок составлен авторами

Важное значение для обеспечения эффективного функционирования механизма налоговой политики имеет определение системы принципов, в соответствии с которыми должны осуществляться разработка и эволюция как всего механизма в целом, так и отдельных его элементов, а также функционирование данного механизма: принципа научной обоснованности; принципа равенства и справедливости, системности, гласности, эффективности функционирования и т.д.

В соответствии с Посланием Главы государства народу Казахстана от 6 февраля 2008 года «Повышение благосостояния граждан Казахстана – главная цель государственной политики», а также в целях реализации Стратегии индустриально-инновационного развития Республики Казахстан на 2003 – 2015 годы для создания конкурентной налоговой системы, которая позволит усилить конкурентоспособность страны, модернизацию и диверсификацию экономики, обеспечения устойчивого экономического роста, стимулирования конкурентоспособности бизнеса, выхода бизнеса из «тени» и дальнейшего совершенствования налогового администрирования основными направлениями налоговой политики стали [11]:

- создание конкурентной налоговой системы, которая позволит усилить конкурентоспособность страны;

- приведение налоговой системы в соответствие с задачами нового этапа развития Казахстана, которая должна способствовать модернизации и диверсификации экономики;

- оптимизация льгот и соответственно снижение налоговой нагрузки на несырьевой сектор экономики, приведение налогообложения юридических лиц в соответствие с международными стандартами;

- приведение налога на добавленную стоимость в соответствие с лучшей мировой практикой; унифицирование ставок акцизов на импорт и

- на внутреннее производство;

- реформирование системы налогообложения недропользователей;

- упрощение процедур администрирования, повышение качества налоговых услуг и прозрачности налоговых процедур, сокращение количества налоговой отчетности, упорядочение налоговых проверок.

Решение вышеуказанных задач по совершенствованию налогового законодательства должно оказать влияние на создание благоприятного инвестиционного климата, стимулирование развития бизнеса в несырьевом секторе экономики в условиях усиления международной конкуренции и наличия свободного перетока капитала между странами, развитие конкуренции, увеличение ВВП, доходной части бюджета и роста экономической активности населения.

Вышеуказанные меры, предусмотренные в Налоговом кодексе, направлены на создание благоприятного инвестиционного климата, стимулирование бизнеса в несырьевом секторе экономики в условиях усиления международной конкуренции и наличия свободного перетока капитала между странами, развитие конкуренции и роста экономической активности населения.

Наряду с общеустановленным порядком, казахстанская система налогообложения доходов малого и среднего бизнеса представлена и в виде упрощенной системы, которая подразумевает специальные налоговые режимы для субъектов малого бизнеса. Налоговым кодексом предусмотрено достаточно налоговых льгот для стимулирования и развития предпринимательства в целом.

Таким образом, необходимость реформирования налогового законодательства была продиктована также сложившейся экономической ситуацией вследствие влияния глобального экономического и финансового кризиса. Сейчас мы наблюдаем, как многие страны одной из антикризисных мер выбрали снижение налогов. Казахстан в этом плане сработал на опережение, предусмотрев значительное снижение налоговой нагрузки в рамках нового Налогового кодекса.

В целом, постоянно проводимая работа по совершенствованию налогового законодательства Казахстана способствует стимулированию экономической активности, привлечению инвестиций и является важным в Программе стабилизации экономики Казахстана в условиях мирового экономического и финансового кризиса.

Долгосрочная стратегия «Казахстан-2050» и индустриально-инновационная политика открывают новые возможности для обеспечения устойчивости и экономического роста экономики, диверсификации производства и преодоления его сырьевой направленности при технологическом обновлении, улучшении качества товаров и услуг, усилении их конкурентоспособности на мировых рынках и т.д. Одним из направлений фискальной политики Глава государства в своем Послании народу Казахстана «Стратегия «Казахстан-2050»: новый политический курс состоявшегося государства» отметил необходимость дальнейшего совершенствования налогового законодательства и практики налогового администрирования [12].

В последнее время в Казахстане проведена большая работа для удобства налогоплательщиков. Так, совместно с Центрами обслуживания населения в рамках реализации программы электронного правительства налогоплательщикам предоставляется услуга по выдаче справки об отсутствии налоговой задолженности. Повсеместно реализована автоматизированная услуга по онлайн-регистрации в качестве индивидуального предпринимателя и выдачи патента [13, 14].

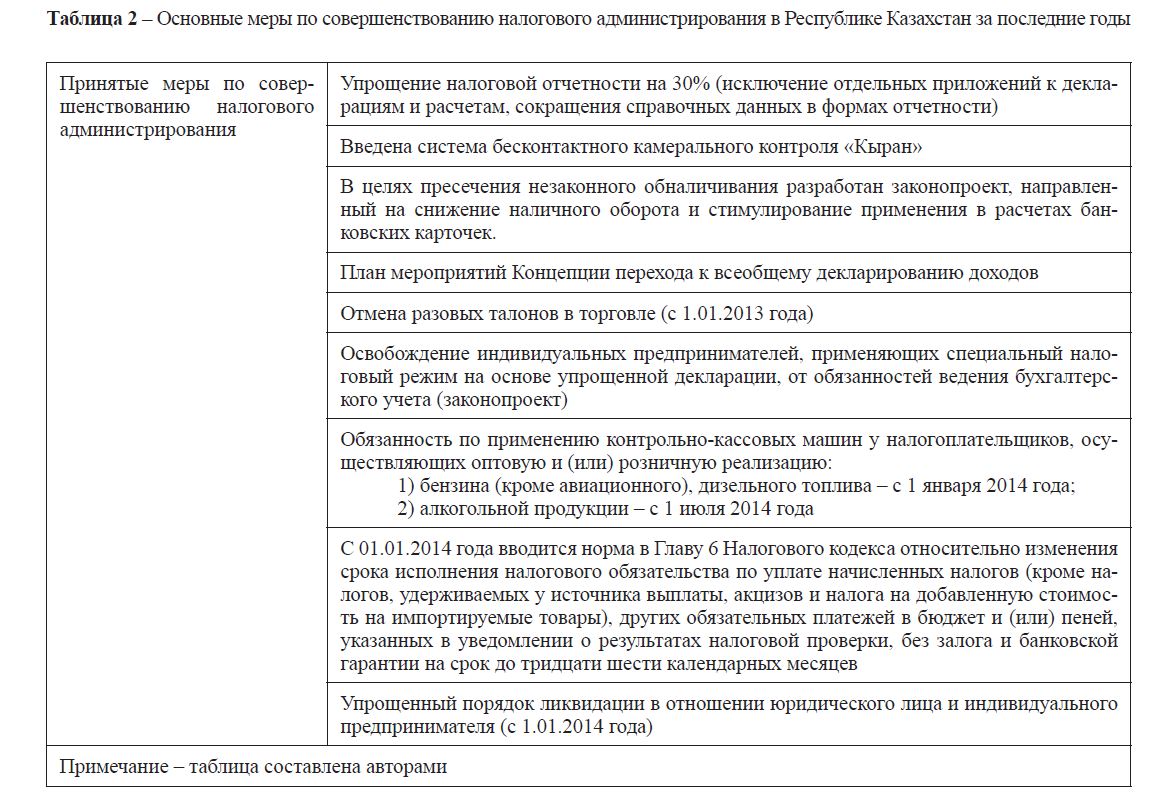

За последние годы в сфере администрирования налоговых поступлений в Казахстане проведена немалая работа (таблица 2):

С 2012 года налоговая служба Казахстана является полноправным членом Внутриевропейской организации сотрудничества налоговых администраций (IOTA). Казахстан является членом Глобального форума Организации экономического сотрудничества и развития (OECD) по прозрачности и обмену информацией в налоговых целях. С 2011 года реализуется Проект по реформированию системы налогового администрирования совместно со Всемирным Банком. Основная цель Проекта – формирование устойчивой, эффективно функционирующей налоговой системы, способствующей экономическому развитию и повышению конкурентоспособности экономики Республики Казахстан.

В соответствии с данным документом, совершенствование налогового администрирования предполагает проведение следующих мероприятий:

- введение всеобщего декларирования доходов граждан РК;

- внедрение электронного аудита;

- внедрение системы управления рисками;

- пересмотр системы апелляций;

- создание современного Call-центра и центров обработки данных;

- модернизация акцизов;

- реинжиниринг бизнес-процессов;

- пересмотр структуры налоговых органов и др.

Таблица 2 – Основные меры по совершенствованию налогового администрирования в Республике Казахстан за последние годы

Сегодня Казахстан занимает 18 место в рейтинге стран «Doing Business» по индикатору «Налогообложение». Это связано с успехом реформ в налоговой системе РК. В республике сократилось количество налогов до 13, а сборов и платежей до 17. Самое главное сегодня – налоги в республике обеспечивают 95,2% доходов государственного бюджета, а также – 99% поступлений средств в Национальный фонд Республики Казахстан. В республике значительно снижена налоговая нагрузка путем снижения ставки корпоративного подоходного налога с 30% до 20%, а также – по налогу на добавленную стоимость с 13% до 12%.

Однако, как показывает практика, имеются отдельные проблемы по налоговому администрированию, свидетельствующие о недостатках его механизма:

- заниженное планирование налоговых поступлений и увеличение расходной части бюджета, приводящее к росту бюджетного дефицита;

- неравномерное поступление в бюджет корпоративного подоходного налога, связанное с практикой использования авансового механизма уплаты;

- значительное превышение возврата НДС из бюджета;

- низкий уровень взыскания в бюджет налогов доначисленных налоговыми органами.

Так, на 1 января 2013 года недоимка по налогам и другим обязательным платежам составила 224,2 млрд. тенге, что по сравнению с 2010 годом возросла почти в 2,2 раза [14].

Вопросы повышения эффективности налоговых проверок и налогового администрирования неоднократно обсуждались в научных кругах. Однако, они системно не исследованы. На новом этапе развития экономики страны возникает объективная необходимость оценки эффективности функционирования налоговой системы республики, отдельных видов налогов, сборов и других платежей в бюджет, а также эффективность введения специального налогового режима и отдельных видов льгот.

Утверждены критерии оценки деятельности налоговых органов, которые учитывают не только эффективность мероприятий по контролю за соблюдением налогового законодательства, но и состояние работы с налогоплательщиками в целом. Анализ результатов в соответствии с этими критериями позволит более точно оценить результативность работы налоговых органов, в том числе и в отношении налогов, поступающих в бюджеты субъектов и местные бюджеты. На основании этих критериев утверждена и начала применяться система премирования сотрудников налоговых органов в зависимости от достигнутых результатов.

Как показывает опыт развитых государств, налоговое администрирование должно также базироваться на реализации принципа эффективности построения налоговой системы, а именно обеспечения максимального поступления налогов и сборов в бюджет при минимальных издержках взимания и налогового контроля. Одним из показателей эффективности налогового администрирования должна быть минимизация административных расходов по сбору налогов и соблюдению налогового законодательства, в том числе на содержание налогового аппарата.

Одним из важнейших факторов стабильности налогового управления является поддержание оптимального баланса налогообложения. Для этого необходимо, в частности, максимальное использование возможных резервов. Это достигается, во-первых, адекватным планированием налоговых поступлений исходя из реальных объемов поступлений от различных хозяйствующих субъектов, во-вторых, регулярным мониторингом и корректировкой показателей. Динамика налоговых поступлений страны характеризуется данными таблицы 3.

Таблица 3 – Налоговые поступления государственного бюджета РК за 2010-2014 годы, млн. тенге

Как видно из представленных данных, динамика налоговых поступлений в государственный бюджет РК характеризуется устойчивым ростом. В течение анализируемого периода налоговые поступления выросли в целом на 74,4%. При этом вклад разных налогов был неравнозначным. Так, корпоративный подоходный налог в течение анализируемого периода вырос на 39,7%, индивидуальный подоходный налог – на 76,8%, социальный налог – на 68,6%, НДС – на 76,9%, акцизы – на 139,4%.

Ниже представлена налоговая структура местных бюджетов в Казахстане (таблица 4).

Проведённые расчёты позволяют нам сделать следующие выводы. Из налоговых поступлений местных бюджетов наибольшее фискальное значение имеют индивидуальный подоходный и социальный налоги. При этом следует отметить, что доля налогов остаётся относительно стабильной в течение анализируемого периода.

Второй обобщающий показатель эффективности налоговой политики характеризует распределение налоговых поступлений по различным бюджетным уровням. В Республике Казахстан налоговые поступления делятся в соотношении один к двум местные к республиканскому бюджету (с тенденцией к увеличению доли доходов республиканского бюджета год) при делении косвенных налогов на республиканском и прямых налогов на местном уровне.

Таблица 4 – Налоговая структура местных бюджетов РК за 2010-2014 годы, % к итогу

Расчеты показывают, что к настоящему времени достигнут практически максимальный уровень налоговых изъятий в бюджет. Поэтому дальнейший рост налоговых доходов в основном возможен за счет изменения структуры налогов и обеспечения на этой основе зависимости их роста от роста ВВП. Среди развитых стран выделяется группа стран, придерживающихся политики либерализации, с относительно небольшими показателями налоговой нагрузки в пределах 30-40% (США, Япония, Канада, Великобритания, Испания и др.), соотносимые с показателями налоговой нагрузки в нашей стране [15]. Однако при относительно сравнимых показателях налоговой нагрузки наша страна существенно отстает по среднедушевым показателям дохода населения. В связи с этим для комплексного изучения состава совокупной налоговой нагрузки на экономику необходимо тщательнейшим образом изучить факторы, причины и специфику формирования данного показателя в отраслевом, структурном и территориальном аспектах, а также с учетом специфических факторов социально-экономического развития страны.

С этой целью основными приоритетными целями налогово-бюджетной политики должны быть:

- обеспечение необходимого уровня поступления доходов в бюджетную систему страны;

- создание стимулов для увеличения налоговых поступлений;

- соблюдение своевременности и полноты поступлений налогов в бюджет;

- поддержание социального равновесия в стране налоговыми методами;

- создание справедливых условий и соответствующих стимулов для налогоплательщиков в различных экономических условиях;

- оценка эффективности налогового механизма на каждом этапе развития страны.

Одной из проблем налогового администрирования по оценке Счетного комитета по контролю за исполнением республиканского бюджета является то, что только за 2013 год камеральным контролем налоговых органов выявлено 1 170 контрагентов, имевших взаиморасчеты на сумму 194,2 млрд. тенге с 135 юридическими лицами, признанными судами лжепредприятиями. В результате из указанной суммы более 60% (117,6 млрд. тенге) являются безнадежными для начисления и взыскания налогов в связи с истечением сроков исковой давности, ликвидации контрагентов, признания самих контрагентов лжепредприятиями.

Данные о переданных налоговыми органами материалах в отношении юридических лиц, имеющих признаки лжепредпринимательства, свидетельствуют о том, что ежеквартально в среднем 5,2 тыс. юридических лиц, в том числе 1,8 тыс. вновь созданных, уклоняются от уплаты налогов. Обороты по реализации, по которым не начислены налоги, составляют от 271,2 млрд. тенге до 771,2 млрд. тенге ежеквартально.

Деятельность налоговых органов, вследствие недоработок и слабого администрирования, не способствует увеличению поступлений в бюджет, налоговый потенциал страны в полном объеме не изучается и не используется. Отсутствует адекватная зависимость роста валовой добавленной стоимости отраслей и поступлений в бюджет.

Решение названных и других проблем возможно при условии продолжения работы по совершенствованию налогового администрирования. В рамках международного сотрудничества в Казахстане заключены 3 соглашения об обмене информацией по налоговым вопросам, подписаны 44 налоговых конвенции об избегании двойного налогообложения.

Повышение эффективности системы государственного налогового менеджмента, на наш взгляд, предусматривает ряд мер, в числе которых:

- оценка результатов предоставления налоговых льгот по отдельным видам налогов;

- контроль эффективности налоговых проверок;

- минимизация налоговых рисков;

- совершенствование системы управления налоговыми рисками;

- контроль эффективности механизма налогового администрирования по каждому виду налогов, сборов и платежей;

- подготовка квалифицированных налоговых менеджеров.

Совершенствование налогового менеджмента должно основываться не только на законодательстве, но и на изменении культуры и идеологии взаимоотношений между налоговыми органами и налогоплательщиками.

Литература

- Инкербаев Ж.Д. Модернизация налоговой системы в условиях интеграции Казахстана в мировое рыночное хозяйство: автореферат диссертации на соискание к.э.н. –Алматы, 2010. – С.

- Оспанов М.Т. Методологические и концептуальные основы Кодекса Республики Казахстан о налогах и других обязательных платежах в бюджет (налогового кодекса). –Алматы: Познание, 1994. – С. 19-40.

- Зейнельгабдин А.Б. Финансовая система: Казахстана: становление и развитие: монография. – Астана: Изд. КазУЭФиМТ, – С. 226.

- Нурумов А.А. Налоговая система и проблема развития экономики РК // Материалы Международной научно-методической конференции «Актуальные проблемы налогов, бюджета и системы подготовки экономических кадров», 25-26 февраля 2011, КазУЭФМТ. – С. 69-74.

- Елубаева Ж.М. Бюджетная система Республики Казахстан: становление и перспективы развития: автореф. на соискание учен. степени д-ра экон.наук (08.00.10). – Алматы, 2004. – С.

- Интыкбаева С. Некоторые проблемы налоговой политики // Каржы-Каражат. Финансы Казахстана. – – № 1. – С. 77-79.

- Какимжанов З. В 2000 году нет необходимости вносить существенные изменения в налоговое законодательство // Каржы-Каражат, Финансы Казахстана. – 2000. – № 1-2. – С. 11-17.

- Сейдахметова Ф.С. Налоги в Казахстане: учебное пособие. – Алматы: «LEM», – 160 с. (акцизы – 116-123, НДС) – С. 124-135.

- Худяков А.И., Бродский Г.М. Теория налогообложения: учебное пособие. – Алматы: ТОО «Издательство «НОРМА-К», 2002. – С. 58-60.

- Проект поправок в налоговое законодательство в контексте поручений главы государства должен быть готов в апреле // Бюллетень бухгалтера. – 2006. – № – Март. – С. 19.

- Об итогах работы Министерства финансов РК за 2011 год. – Астана.

- Отчет Правительства РК за 2012 год. – Астана.

- 77 млрд. тенге сверх плана поступило в госбюджет. Брифинг с участием Председателем Налогового комитета А. Джумадильдаева // Вестник Налоговой службы Казахстана. – № 4 (176) . – апрель 2014 г. – С.

- Отчет Счетного Комитета об исполнении республиканского бюджета за 2012 год. – Астана.

- Калинина О.В. Принципы и методы социально-ориентированного развития налоговой политики Российской Федерации: автореферат диссертации на соискание ученой степени доктора экономических наук. – Иваново, 2012. – С.