Денежно-кредитная политика является, как отмечалось выше, элементом единой государственной экономической политики, которая также включает социальную, структурную и внешнеэкономическую политику. Соответственно, главная цель государственной финансовой и денежно-кредитной политики должна совпадать с общей стратегической целью экономической политики государства.

Таким образом, стратегической целью государственной денежно-кредитной политики как важнейшего направления экономической политики государства является обеспечение эффективной занятости, стабильность цен, устойчивый, долгосрочный экономический рост.

Однако эта стратегическая цель достигается при помощи инструментов денежно-кредитной политики, имеющих определенную специфику. Мероприятия, проводимые в рамках денежно-кредитной политики, осуществляются достаточно медленно и не могут быстро реагировать на изменение рыночной конъюнктуры. Между моментом возникновения потребности применения тех или иных мер в области денежно-кредитной политики, понимания этой потребности, выработки конкретных мер, их реализации и достигнутого эффекта существует определенный период времени. Поскольку денежно-кредитная политика использует в основном рыночные инструменты и методы, воздействуя на мотивацию поведения экономических субъектов денежного рынка, то ее временные лаги значительно больше, чем, например, фискальной политики. Так, на динамику потребительских цен в Кыргызстане оказывают большое влияние административные факторы, такие как, например, повышение цен вследствие тарифной или несбалансированной социальной политики, влияние структурных факторов. Национальный банк КР с помощью имеющихся в его распоряжении методов и инструментов денежно-кредитного регулирования может сглаживать возникающие шоки, уменьшить их отрицательное влияние на экономику, но временные лаги все же остаются достаточно длительными.

Цели денежно-кредитной политики ранжируют, выделяя при этом промежуточную и текущую цели. Среди промежуточных можно назвать цели, направленные на регулирование курса национальной валюты – таргетирование валютного курса, на регулирование количества денег в обороте.

Промежуточные цели достигаются и в рамках таргетирования по «дискреционным» показателям в рамках специальных экономических мероприятий НБ КР и Правительства КР, т.е при проведении специальной дискреционной денежно-кредитной политики. К таким мерам воздействия, например, можно отнести таргетирование процентных ставок с целью сдерживания или стимулирования экономического развития.

Главное, что определяет выбор промежуточной цели – степень либерализации экономики, а также уровень функциональной независимости НБ КР, его функции в экономике, стоящие перед ним задачи. Кроме того, следует отметить, что существует тесная взаимосвязь между промежуточными целями денежно-кредитной политики. Так, например, если экономика находится в серьезной зависимости от внешнеэкономических факторов, то политика денежно-кредитного таргетирования должна быть увязана с валютным таргетированием и регулированием поступления валютной выручки.

В настоящее время НБ КР в качестве промежуточных целей денежно-кредитной политики использует в основном показатели инфляции, при этом он рассматривает достижение прогнозных ориентиров роста цен как наилучший вклад в осуществление стабильного и устойчивого экономического роста.

Однако, к сожалению, в условиях умеренной инфляции в экономике Кыргызстана цель нынешней денежно-кредитной политики в рамках инфляционного таргетирования «не работает» в направлении достижения стратегической цели политики государства в области экономического развития. Разумеется, низкая инфляция выступает основой для обеспечения стабильности и устойчивости сома, снижения рисков, формирования благоприятных ожиданий экономических агентов, и, соответственно, для принятия решений относительно инвестиций, сбережений, потребительских расходов. Но сегодня использование чисто монетарных методов стимулирования экономического роста и подавления инфляции демонстрирует довольно низкую эффективность [1].

Для реального экономического роста не обойтись просто снижением темпов инфляции. Для этого необходимо повысить инвестиционную и инновационную составляющую национальной экономики. У населения отсутствует инвестиционный интерес, а в результате большая часть денег постоянно находится в наличном обороте, что, естественно, отрицательно сказывается на кредитной деятельности коммерческих банков. В условиях рынка кредит снимает противоречия между массой свободных денег и потребностями бизнеса в денежных средствах. Однако в Кыргызской Республике эта проблема еще не нашла своего решения. Необходима четко разработанная промышленная и структурная стратегия государства, подкрепленная источниками финансирования, создающая основу банкам адекватно рассчитывать возможность возврата ссуд и повышать свою привлекательность для широких масс населения.

Эффективность монетарной политики, способствует достижению реального экономического роста на основе модернизации экономики, определяется целым рядом взаимосвязанных факторов:

- для эффективного осуществления монетарной политики огромное значение имеет стабильность финансовой системы;

- важным является представление о том, какая концепция государственного регулирования экономики положена в основу всей экономической политики;

- насколько денежно-кредитная политика способствуют экономическому росту и усилению инвестиционной составляющей реальной экономики;

- необходимым является знание причин инфляции;

- методы, применяемые в рамках денежнокредитного регулирования, должны сочетаться с гибкой бюджетной и налоговой политикой;

- особое значение имеет выбор приоритетного объекта денежно-кредитной политики: предложение или спрос на деньги, количество денег или процентная ставка;

- денежно-кредитная и финансовая политика, занимая центральное место в управлении экономикой, должна иметь четко выраженную страновую специфику.

Выбор эффективной концепции монетарной политики в Кыргызстане весьма затруднителен. Связано это с тем, что, во-первых, в стране действуют инфляционные факторы, предполагающие, например, проведение политики денежной рестрикции, но, с другой стороны, отечественной экономике необходимы инвестиции (причем отнюдь не иностранные) в реальный сектор, для чего следует проводить политику кредитной экспансии.

Разрабатывая критерии и показатели оценки эффективности денежно-кредитной политики на макроуровне, целесообразно учитывать ряд взаимосвязей:

- денежно-кредитная политика является частью экономической политики государства и взаимодействует с другими видами государственной экономической политики, поэтому могут применяться различные подходы (общеэкономический, ведомственный – со стороны регулирующего органа банковской системы

- Национального банка, предпринимательский

- со стороны каждого отдельного банка, который является носителем денежно-кредитной политики);

- критерии и показатели эффективности денежно-кредитной политики на макроуровне должны оценивать ее развитие в целом, а не только состояние ее объектов и субъектов; в то же время они должны базироваться на показателях и критериях оценки банковской системы, где происходит формирование спроса и предложения денег;

- важное значение имеет достоверность используемых данных, позволяющая адекватно оценить состояние денежно-кредитной политики. При разработке критериев и показателей оценки денежно-кредитной политики на макроуровне необходимо руководствоваться общеэкономическим подходом. Это означает, что их следует увязывать с оценкой развития экономики в целом, которая выражается в таких показателях, как рост валового внутреннего продукта, промышленного производства, инвестиций, производительности труда, снижение безработицы.

В связи с этим к критериям эффективности денежно-кредитной политики, с точки зрения общеэкономического подхода, следует отнести:

- равномерное и поступательное экономическое развитие системы (длительное бескризисное развитие), ориентированное на ее модернизацию;

- устойчивость денежных отношений, на которых базируется рыночная экономическая система, устойчивость национальной денежной единицы, платежеспособность хозяйствующих субъектов, достаточный уровень монетизации валового внутреннего продукта, отсутствие кризиса неплатежей;

- эффективная, с точки зрения пропорциональности, отраслевая структура производства;

- эффективное, с точки зрения пропорциональности, территориальное размещение производства;

- достаточность законодательной сферы, регулирующей денежно-кредитные отношения;

- устойчивость политической сферы;

- роль государства в экономике и, соответственно, участие государства в банковском секторе (чем выше доля государства в реальном секторе экономики, тем выше удельный вес банков с участием государства в банковской системе);

- устойчивость нравственной сферы, в том числе уровень доверия субъектов экономики к экономической системе, к институту Национального банка как субъекта денежно-кредитной политики [2].

Применительно к денежно-кредитной политике, критерием ее эффективности будет нарастание способности НБ КР достигать поставленные цели денежно-кредитного регулирования, выбор адекватного типа денежно-кредитной политики и возрастание ее роли в экономике как фактора, способствующего реализации общеэкономических задач.

Сформулированные критерии позволяют выбрать показатели оценки эффективности денежно-кредитной политики на макроуровне:

- устойчивость денежной единицы;

- устойчивость денежного оборота;

- уровень монетизации ВВП;

- уровень инфляции.

Для оценки эффективности денежно-кредитной политики показатели должны рассматриваться в динамике, отражающей позитивную поступательную реализацию денежно-кредитной политики и возрастание ее роли в экономике.

Формирование эффективной денежно-кредитной политики предполагает выбор приоритетного объекта денежно-кредитной политики из тех, которые существуют: предложение денег или спрос на деньги, объем и структура денежной массы, коэффициенты денежной (банковской) мультипликации, курс национальной денежной единицы объем кредитов, которые предоставляются участникам денежного оборота, в т.ч., банковскому сектору, объем и структура денежных доходов и расходов участников денежного оборота.

При выборе приоритетных объектов денежно-кредитной политики следует учитывать, что в большей степени воздействует на экономику – предложение денег или спрос на них, а фактически – количество денег или процентная ставка. Используя процентную ставку как механизм денежно-кредитного регулирования путем снижения ее до уровня, который соответствует целевому ориентиру развития экономики, можно добиться активизации роли процентных ставок. Тогда возрастет и роль коммерческих банков в кредитовании предприятий. Однако следует заметить, что изменение ставки рефинансирования не оказывает прямого влияния на рост ВВП и, в частности, на производственный сектор экономики. Изменение ставки рефинансирования опосредованно влияет на издержки обращения денег, а также, на корректировку рыночной ставки ссудного процента, и, в свою очередь, банковские кредиты (делая их, например, более доступными для экономических агентов).

Недостаточно большой объем кредитов НБ КР коммерческим банкам (хотя, как отмечалось выше, объем рефинансирования имеет тенденцию к росту) и низкий коэффициент кредитной мультипликации не способствуют наращиванию денежной массы в экономике республики. Вместе с тем вводить новые платежные средства следует через каналы кредита и расширение системы рефинансирования, при этом данные платежные средства должны быть использованы на сугубо производственные цели, эффективные проекты, которые обеспечивают отдачу вложений в виде экономического роста. Пока в стране не будет сформирован рыночный механизм роста производства на основе непрерывного превращения сбережений в инвестиции и кредиты для реального сектора, неэффективны усилия сдерживать инфляцию с помощью традиционных инструментов денежно-кредитного регулирования.

С другой стороны, необоснованное изменение ставки рефинансирования может сформировать неправильные ориентиры банкам в их процентной политике и в итоге привести к диспропорциям в фискальной политике, как отмечалось выше.

Модернизация целей денежно-кредитной политики в направлении финансовой стабильности предполагает также определенные институциональные условия, в частности, поддержание достаточного уровня независимости НБ КР. Вместе с тем, на наш взгляд, если выбирать, что важнее для модернизации кыргызской экономики: поддержание высокого уровня независимости Национального банка КР или реальная модернизация экономики при усилении государственного влияния, то с учетом страновой специфики принципиально важным представляется «потеря независимости ради модернизации». Сохранить потенциал принципа независимости НБ КР и при этом избежать его негативных последствий можно только путем дальнейшей детальной законодательной регламентации его деятельности и ответственности.

Необходимое для перехода к инновационному развитию взаимодействие специфических ценностных целей денежно-кредитной политики с ценностями государственной экономической политики высшего порядка, что отражено в таблице 1.

Выбор цели и объекта денежно-кредитной политики предопределяет и выбор соответствующих инструментов и методов денежнокредитного регулирования. Переход к выбору в качестве объекта денежно-кредитной политики спроса на деньги отражает переход к активному использованию рыночных методов и инструментов монетарного регулирования, а также современных организационно-методических основ формирования объективной и адекватной денежно-кредитной политики.

Анализ современного состояния денежно-кредитной политики, а также НСУР КР в основных направлениях единой государственной денежно-кредитной политики на период до 2017 г., позволил выделить как положительные, так и некоторые негативные моменты методики формирования денежно-кредитной политики, определяющей монетарные процессы в экономике Кыргызстана на среднесрочный период [3].

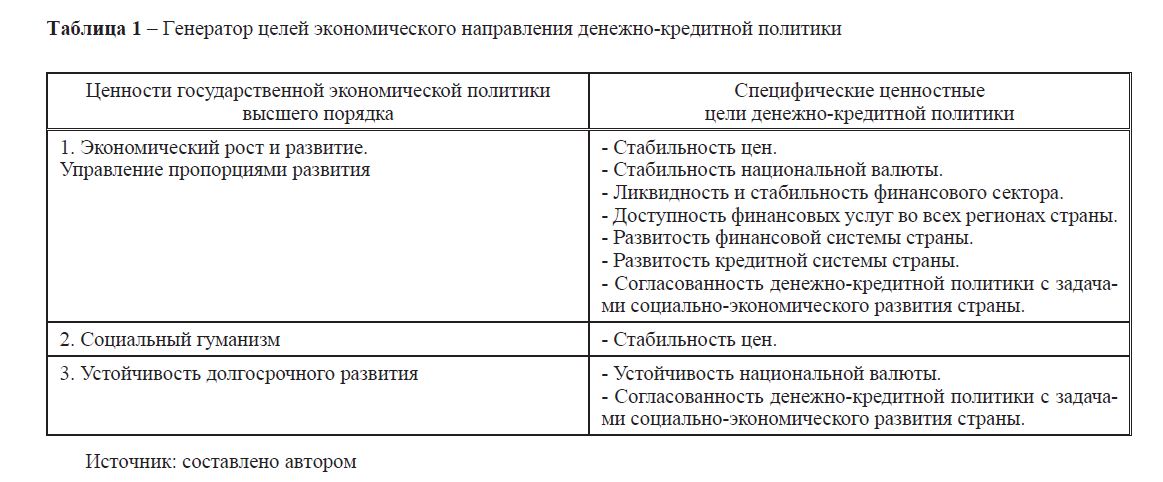

Таблица 1 – Генератор целей экономического направления денежно-кредитной политики

Источник: составлено автором

Прежде всего, необходимо отметить сегодня, что слабо представлены направления кредитной политики и ее роль в стимулировании банковского кредитования производственного сектора, инвестиционных и инновационных проектов. В настоящее время денежно-кредитная политика представлена в основном как денежная политика, а кредитная составляющая этого направления государственного регулирования экономики рассматривается только в контексте эмиссионного механизма, базирующегося на кредитной основе современных денег, а также в качестве инструмента поддержания ликвидности банковского сектора в виде политики рефинансирования Национального банка коммерческим банкам. При всей важности данных составляющих денежно-кредитной политики в достижении поставленных перед НБ КР цели в виде обеспечения стабильности национальной валюты и банковского сектора, следует учитывать, что, институты кредитной системы (не только банки) являются и институтами денежной системы. Именно через них реализуются денежные потоки в национальной экономике, а деньги выполняют свои функции.

В современной экономике нужен единый монетарный план-прогноз развития денежнокредитной сферы, где может быть достигнута координация денежно-кредитного и финансового регулирования экономики.

При этом необходимо:

- создать в целях обеспечения экономического роста новую систему оценки эффективности государственной политики с солидарной ответственностью монетарных и фискальных властей на основе увязки целей экономического роста с непосредственными задачами денежнокредитной политики. При этом трансмиссионный механизм денежно-кредитной политики должен приближать фактический ВВП к потенциальному значению, максимизировать функцию полезности для каждого экономического агента и уменьшать информационную неопределенность в обществе;

- обеспечить сочетание правил (режимов) проведения монетарной политики, целей и дискреционных действий НБ КР в целях обеспечения ее транспарентности и предсказуемости, а также оперативности реализации неотложных мер в кризисных условиях;

- считать эмиссионный механизм, основанный на мультипликации депозитных денег в результате кредитных операций банков, способом оптимизации денежного предложения под возрастающую потребность экономики. В этих условиях денежно-кредитная политика должна обеспечивать формирование оптимального денежного предложения.

В рамках единого монетарного плана-прогноза возможная разработка государственной кредитной политики, которая, во-первых, должна быть основана на кредитной природе денег и кредитной эмиссии и направлена на выпуск денег по линии кредитования экономики, а не зависеть только от динамики официальных международных резервов, объем которых не должен играть столь значимой роли при формировании денежно-кредитной политики, а, во-вторых, в целях модернизации экономики по инновационному типу способствовать преобразованию сбережений в инвестиции, реализуемые на кредитной основе.

В рамках кредитной политики должна быть разработана и современная концепция банковской политики как политики НБ КР и Правительсва КР по отношению к банковской системе в целом, о чем неоднократно писал проф. Мусакожоев Ш.М. [4].

В свою очередь, эффективная банковская политика должна стимулировать развитие кредитных отношений в национальной экономике, способствовать совершенствованию структуры банковской системы КР в целях решения коренной задачи по финансированию модернизации экономики страны.

На наш взгляд, оптимальной представляется такая структура банковского сектора, в рамках которой:

- функционируют государственные, частные и иностранные банки;

- государственные, частные и иностранные банки реализуют задачи именно в той сфере, где располагает конкурентными преимуществами;

- между государственным, частными и иностранными банками сохраняется рыночная конкурентная среда, а также сохраняются возможности перехода того или иного банка из одной группы в другую.

Такая конфигурация банковской системы более приемлема как с точки зрения развития конкуренции, так и с позиций обеспечения устойчивости к внешним воздействиям, т.к. во время кризисных ситуаций государственные банки имеют более сильные позиции.

В рамках оптимальной модели банки с госучастием призваны содействовать развитию банковской инфраструктуры и решению задач в рамках государственной социально-экономической политики. Естественные преимущества государственных банков и банков с государственным участием – доверие населения, доступность относительно дешевого фондирования. И в таком случае госбанки – должны работать на нужды всех участников рынка. А это возможно в том случае, когда госбанки представляют интересы кредитных организаций в законодательной сфере, обеспечивают каналы распределения трансфертов государства, нацелены на повышение доступности банковских услуг для граждан. В перспективе масштабы задач, которые стоят перед государственными банками и будут определять характер присутствия государства в банковском секторе экономики. По мере того, как будут расширяться приоритетные задачи развития, оправданным будет постепенный выход государства из капитала отдельных банков.

Крупные частные банки должны специализироваться на развитии кредитования физических лиц, крупного и мелкого бизнеса, а также на взаимодействии со смежными сегментами финансового рынка. В рамках оптимальной модели средние и малые банки играют важную роль проводников услуг в регионах, действуя по агентским договорам или в рамках договоров рефинансирования, а также в рамках государственных программ.

Иностранные банки могут быть источниками ресурсов для финансовых и нефинансовых институтов. Они предоставляют опыт передовых технологий и опыт управления в банковском деле, однако их участие не должно носить доминирующего характера.

В современной рыночной экономике главным институтом, способным эффективно инвестировать и контролировать инвестиционную отдачу, является банковская система. Необходимо, чтобы банки выполняли те функции, которые им отводятся в развитой и здоровой рыночной экономике, а именно – снабжение насущных нужд и потребностей экономики достаточным уровнем ликвидности.

Одним из самых слабых мест в экономике Кыргызстана является хронический недостаток «длинных» денег, а именно они являются основой инвестиций. Сегодня перед банками стоит задача по финансированию модернизации страны. Для выполнения этой задачи сами банки должны подвергнуться модернизации – повысить устойчивость, нарастить объем капитала, значительно увеличить за счет выпуска долгосрочных ценных бумаг и стимулирования долгосрочных вкладов долю «длинных» денег. Предстоит сократить процентную ставку банков и отказаться от политики «дорогих денег», что будет возможным по мере снижения инфляции. Инвестиционные кредиты банков и введение такого вида ссуд, как ссуды инновационного характера – важный источник модернизации реального сектора.

Формирование многоуровневой банковской системы в Кыргызстане рассматривается как перспективное направление ее модернизации. Количество банков в каждой стране – результат взаимодействия сложной совокупности факторов, как экономических, так и неэкономических (в Кыргызстане их 22). Это и результат особенностей формирования законодательной и конкурентной среды. Мировая практика развития банковского дела убедительно доказывает, что нет никакой связи между количеством банков и ВВП надушунаселения. Примероммогутслужитьбанковские системы США и Канады. Во всех странах, где банковский сектор насчитывает множество разнообразных кредитных организаций, существует ряд категорий банков, к которым в зависимости от профиля рисков применяются различные режимы пруденциального надзора. Только в Кыргызстане, независимо от специфики деятельности, ко всем банкам, предъявляются одни и те же требования. Учитывая международный опыт, следует не принуждать банки к консолидации или закрытию, а надо позволить им выбрать свою нишу и далее в ней работать. С точки зрения оптимизации банковского надзора и регулирования целесообразно сформировать многоуровневую банковскую систему.

Совершенствование методики монетарного регулирования экономики республики по-новому ставит вопрос об использовании теории мультипликаторов денежно-кредитной сферы. Механизм кредитного мультипликатора «запускается» интенсивнее и в том случае, если эффективно работают на результат – рост кредитования и иные институты кредитной системы, выступающие финансово-кредитными посредниками.

Совершенствование монетарного регулирования экономики в целях повышения заинтересованности банковского сектора в поддержке приоритетных отраслей экономики и инновационных проектов, предполагает, в первую очередь, и внедрение новаций в регулирование банковского сектора Кыргызстана.

Для перехода кыргызской экономики к инновационному развитию необходимо такое регулирование, которое было бы направлено на поддержку реального сектора экономики, а не только банковской системы и финансовых рынков, как в период кризиса.

В рамках данного подхода можно определить следующие направления совершенствования регулирования:

- определение приоритетных направлений развития науки, технологий и техники, являющихся фактором инновационного роста экономики и подлежащих поддержке со стороны государства;

- определение понятия ссуды, предоставляемой на реализацию инновационных проектов (или ссуды инновационного характера);

- определение направлений поддержки кредитных организаций, осуществляющих кредитование инновационных проектов при ужесточении требований к банкам в области регулирования рисков.

Для активизации долгосрочных инвестиций, необходимых для внедрения инновационных продуктов и технологий, следует отметить необходимость введения долгосрочных инструментов рефинансирования.

Средства, полученные банками в рамках долгосрочного рефинансирования, должны направляться на реализацию инвестиционных и инновационных проектов. Кредиты должны предоставляться на срок от 3 до 5 лет под обеспечение прав требования по предоставленным на реализацию инновационных проектов кредитам на льготных условиях. Кредиты должны предоставляться под обеспечение прав требования по предоставленным на реализацию инновационных проектов кредитам на льготных условиях.

Доступ к такого рода рефинансированию должны иметь все банки, которые отвечают требованиям финансовой устойчивости вне зависимости от величины капитала.

Реализация такого механизма рефинансирования позволит не только осуществить программу инновационного роста экономики и кредитовать социально значимые проекты регионального масштаба, но и быстро увеличить масштабы банковского бизнеса, содействовать развитию средних и мелких региональных банков.

Еще одной мерой в сфере совершенствования системы рефинансирования можно назвать развитие рынка межбанковских кредитов. Совершенствование рынка межбанковского кредитования должно сопровождаться повышением транспарентности при предоставлении ссуд, т.к. доминирование на рынке крупных банков приводит к спекуляциям и нестабильности.

В области регулирования рисков банковской деятельности с целью повышения стабильности банковского сектора и повышения заинтересованности кыргызских банков в поддержке приоритетных отраслей экономики следует повысить требования к банкам по следующим направлениям:

- увеличение требований к величине собственных средств банков, – ужесточение обязательных нормативов деятельности и их диверсификация в зависимости от вида банка;

- повышение требований к раскрытию банками информации по управлению рисками.

Предполагаемые меры НБ КР по ужесточению регулирования деятельности кредитных организаций приведут к стабилизации банковской системы, снижению ее зависимости от внешних и внутренних воздействий. С учетом уроков существующего экономического кризиса подобная позиция НБ КР представляется обоснованной.

Совершенствование монетарного регулирования должно ориентироваться на анализ результатов, к которым приведет совместное действие всех факторов модернизации экономической системы.

Таким образом, данные предложения по совершенствованию монетарного регулирования экономики Кыргызской Республики ориентированы на использование системного, эволюционного и институционального подходов и опираются на анализ направлений, задач и мероприятий по модернизации финансового сектора, признание целесообразности через установления более глубокой взаимосвязи различных отраслей экономики с современными потребностями государственного управления, в частности, предложенный в работе подход к макроэкономическому анализу денежной системы как сложной саморазвивающейся интегративной системе, в рамках которой на формальной и неформальной основе организуются, регулируются различные формы денежных отношений, выступающие в практической сфере как товарно-денежные, денежно-кредитные и платежные отношения, позволят более фундаментально установить взаимосвязь и взаимодействие различных функциональных макроэкономических систем, показатель особенности этих взаимосвязей и взаимодействия, что формирует комплексный взгляд на общественные процессы и механизм экономического развития, способствующие реализации государственной политики модернизации и инновационного развития.

А также оптимального использования и развития потенциала ныне существующих финансово-кредитных организаций с целью максимального удовлетворения потребностей экономического развития регионов и страны в целом и модернизации экономики.

Совершенствования формирования и реализации единой государственной денежно-кредитной политики во взаимодействии с государственной финансовой политикой, целесообразности их координации в интересах решения основных задач в области современной монетарной сферы экономики Кыргызстана.

Литература

- Закон «О Национальном банке Кыргызской Республики» от 29.07.1997 г. (с дополнениями и изменениями).

- Савинский Ю.П. Денежно-кредитное регулирование: учебное пособие. –М.: Финансовая академия при Правительстве РФ, 1999. – С. 131.

- Указ Президента Кыргызской Республики от 21.01.2013 г. «Национальная стратегия устойчивого развития КР на период 2013-2017 годы».

- Мусакожаев Ш.М., Нарматова Н.Б. Государственное регулирование национальной экономики (на материале Кыргызстана). – Бишкек, 2006. – С. 225.