Несомненной значимостью нового Послания является предложенная президентом новая масштабная программа развития– Нова я Экономическая Политика Казахстана «Нұрлы Жол», имеющая контрцикличный характер и направленная на продолжение структурных реформ в нашей экономике.

Геополитический кризис и санкционная политика одновременно порождают и массу экологических, социальных, экономических и других проблем, что предполагает применение комплексного подхода к решению имеющихся и вновь возникающих проблем.

Без анализа закономерностей мирового финансово-экономического кризиса и новых глобальных рисков и угроз, без учета особенностей их проявления в различных социально-экономических системах нельзя с точностью создать модель дальнейшего развития общества.

Негативное влияние финансово-экономического кризиса на результаты деятельности компании в краткосрочной перспективе, вызывающее различные потери и приводящее к снижению стоимости бизнеса является совершенно очевидным. Это можно наблюдать на примере имевшим место в 2008 г. и 2009 г. как снижения стоимости ценных бумаг котирующихся компаний, так и по результатам финансовой отчетности публичных компаний, признавших обесценение различных видов активов.

Однако интересным и важным является вопрос: возможны ли выгоды от экономического кризиса в долгосрочной перспективе? В данной статье рассматриваются вопросы управления стоимостью бизнеса, а также возможности реструктуризации при управлении стоимостью бизнеса в условиях стабильного роста и в условиях кризиса.

Финансовая реструктуризация – это инструмент, помогающий инвесторам и кредиторам, а также руководству компаний, находящихся в сложной финансовой ситуации, при разработке, обсуждении и осуществлении планов реструктуризации задолженности, а также изменений в их финансовой деятельности. Необходимо помнить, что ошибки, допущенные в ходе реструктуризации, способны привести к снижению стоимости и банкротству компаний.

В ряде случаев компаниям также может потребоваться операционная реструктуризация бизнеса. В данной ситуации, как правило, разрабатывается антикризисный план, включающий внедрение соответствующих механизмов контроля, управления денежными средствами, сокращения расходов, реализации непрофильных активов и т.д.

В процессе реструктуризации бизнеса не обойтись и без разработки долгосрочной финансово-экономической модели деятельности компании, позволяющей учесть все существенные аспекты бизнеса. Сценарное моделирование различных вариантов развития событий, в том числе с применением метода Монте-Карло позволяет в этом случае разработать оптимальную стратегию и тактику, нацеленную на увеличение стоимости бизнеса и рост конкурентоспособности компании в долгосрочной перспективе.

Реструктуризация в процессе управления стоимостью возможна в следующих ситуациях:

- при нормальном, планомерном развитии компании в условиях благоприятной макроэкономической конъюнктуры, например оптимизации затрат, управлении оборотным капиталом и т.п.;

- в условиях ухудшения результатов деятельности и состояния компании под воздействием внешних факторов или внутренних причин. Данное ухудшение может быть как постепенным, так и резким, особенно в кризисных условиях, вплоть до банкротства компании.

При выявлении негативных факторов в условиях планомерного развития компании и в кризисных ситуациях могут приниматься различные меры:

- при благоприятных внешних условиях и росте рынка руководство компании особое внимание уделяет оптимизации бизнес-процессов и увеличению стоимости бизнеса;

- в условиях ухудшения макроэкономических факторов или неэффективности бизнес-процессов компании, отставания технологий, активизации конкурентов и потере доли рынка необходимо повысить ее устойчивость, платежеспособность, совершенствовать бизнес-процессы и системы, восстанавливать бизнес;

- в условиях риска банкротства и ликвидации бизнеса следует принять срочные и, как правило, чрезвычайные меры для выхода из кризиса.

В процессе решения тактических и стратегических задач и управления стоимостью бизнеса компания может выбирать между стратегией органического роста и стратегией осуществления сделок слияний и поглощений – выхода на рынок М&А (от англ. MergersandAcquisitions). Рассмотрим подробнее каждый из этих вариантов.

Органический рост предполагает развитие компании за счет внутренних ресурсов, реинвестирования нераспределенной прибыли, способной приносить доход в будущем, и в конечном счете увеличение ее стоимости.

В кризисных условиях компания может провести обоснованное сокращение затрат (не в ущерб стратегическим целям и без потерь для имиджа в будущем), повысить мотивацию персонала и сплоченность команды в сложной ситуации, привлечь и удержать квалифицированные кадры, вытеснить конкурентов при наличии операционных и финансовых преимуществ.

В предкризисный период основной целью компаний была внешняя экспансия, в результате которой достигалось увеличение валовых доходов, иногда при недостатке внимания к эффективности и относительной рентабельности. Другими словами, больше внимания уделялось увеличению продаж, чем контролю затрат. Во время кризиса компании осознали необходимость сокращения затрат и получили для этого благоприятные условия. Например, на основании нашего опыта и данных из открытых источников компании в среднем смогли сократить затраты на 10-25% в зависимости от их вида.

Однако согласно исследованию отдела управленческого консультирования KPMG в процессе сокращения затрат компании сталкиваются с рядом трудностей:

- менее 47% имеют четкое представление о собственной структуре затрат;

- отсутствует четкое понимание того, как должна распределяться ответственность за оптимизацию затрат;

- нет целевого уровня сокращения затрат и в принципе культуры экономии.

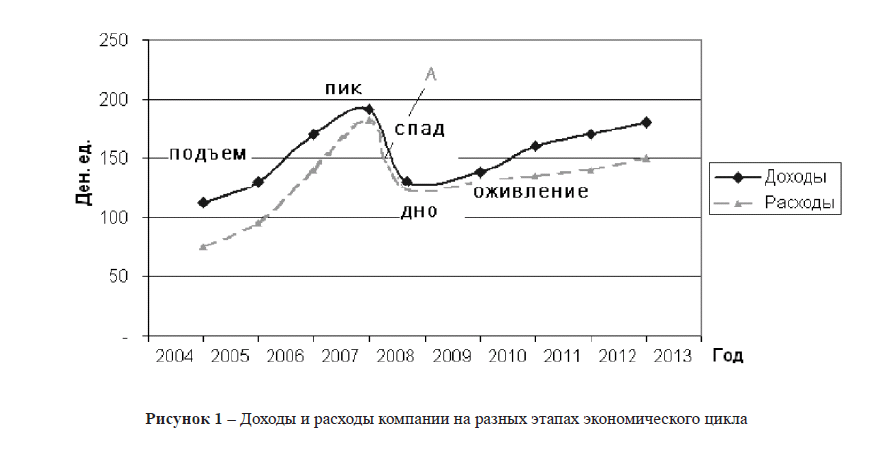

Можно предположить, что сокращение расходов в экстренном порядке (например, сокращенный рабочий день, увольнения и т.п.) имеет место только до точки А. В дальнейшем экономия достигается за счет совершенствования систем контроля, повышения эффективности бизнес-процессов, пересмотра условий работы с поставщиками, сокращения остатков материалов и незавершенного производства, отбора приоритетных направлений, т.е. отказа от менее прибыльных направлений развития бизнеса. Снижение затрат на персонал возможно без сокращений и урезания фонда оплаты труда – за счет увеличения эффективности и перераспределения обязанностей. В противном случае данное сокращение затрат негативно отразится на имидже и долгосрочном развитии компании.

Соотношение доходов и расходов компании на разных этапах цикла представлено на рис. 1.

Рисунок 1 – Доходы и расходы компании на разных этапах экономического цикла

Если говорить об использовании стратегии слияний и поглощений, в частности, в период кризиса, то можно выделить следующие возможности:

- повышение эффективности управления в результате интеграции, достижения синергии и реализации новых стратегий;

- продажа непрофильных активов, что может привести к увеличению рентабельности капитала, повышению эффективности, высвобождению ресурсов для органического роста или приобретений;

- приобретение недооцененных профильных для компании активов на средства, полученные от реализации непрофильных активов и экономии на затратах; реструктуризация бизнеса и долгов и достижение синергии в результате приобретения новых активов, что обеспечит динамичное развитие компании после кризиса и захват доли рынка у конкурентов, которые в силу ряда причин не смогли оперативно отреагировать на изменившиеся внешние условия;

- концентрация на наиболее прибыльных видах деятельности;

- первичное размещение миноритарных пакетов акций – процедура IPO с последующим рефинансированием или реструктуризацией существующей задолженности;

- продажа существенной доли бизнеса стратегическому инвестору либо создание совместного предприятия с лидерами рынка.

Одним из примеров возможности приобретения недооцененных активов является ситуация на рынке капитала в конце 2008 – начале 2009 гг. при условии наличия денежных средств. Согласно исследованию Группы оценки компании KPMG, проведенному еще в сентябре 2009 г., капитализация большинства крупнейших публичных компаний за 2008 г. сократилась в среднем на 69,3%, в то время как стоимость активов по данным финансовой отчетности компаний сократилась на 4,6% (от 0,5 до 11% по разным секторам экономики).

Конечно, такую разницу можно объяснить недостаточным размером признанного обесценения в 2008 г. Это подтверждается и данными отчетности компаний за 2009 г.: ряд компаний признавали обесценение на 31 декабря 2009 г., так как, вероятно, не полностью осознали влияние кризиса при тестировании активов на конец 2008 г. В то же время падение капитализации на 31 декабря 2008 г. все же представляется чрезмерным, что могло быть вызвано недостатком ликвидности и паническими настроениями на рынке.

Рост капитализации в 2009 г. несколько смягчил ситуацию, но анализируя имеющуюся у нас информацию по данным отчетности компаний уже за 2008-2009 гг., мы все же обнаружили, что за два года капитализация рассматриваемых компаний сократилась на 28-61% в зависимости от сектора экономики, в то время как обесценение активов компаний составило от 1 до 18% докризисной рыночной капитализации в зависимости от сектора экономики.

Таким образом, очевидно, что ряд компаний на конец 2008 г. и в 2009 г. были недооценены и приобретение контроля над ними позволило бы существенно увеличить стоимость бизнеса уже в краткосрочной перспективе при условии роста стоимости акций в 2009-2010 гг.

Что касается долгосрочных целей развития компании, то необходимо рассмотреть применение концепции VBM-управления (от англ. ValueBasedManagement). Данная концепция является достаточно новой для отечественных компаний, но в последние годы наблюдался рост интереса к методам управления стоимостью, а кризис как раз может подтолкнуть компании к более активным действиям.

На рис. 2 стоимость компании условно представлена как сумма компонентов – текущей стоимости бизнеса и будущей стоимости. Как видно, будущую стоимость можно также условно разложить на компонент, связанный с ожиданием роста, и компонент, обусловленный повышением эффективности.

В том случае, когда компания не может полностью влиять на компонент роста (который в период кризиса будет иметь даже отрицательное значение), необходимо сконцентрировать усилия на втором компоненте.

Рисунок 2 – Компоненты стоимости компании

Однако это не так часто достигается на практике. Согласно исследованию "Создание экономической прибыли. Анализ российских компаний", проведенному в 2010 г. отделом управленческого консультирования КПМГ совместно с ГУ – ВШЭ, 28 из 70 выбранных крупнейших компаний устойчиво демонстрировали неспособность создать положительную экономическую добавленную стоимость в течение 2005-2008 гг. Каким же образом меры концепции VBM могут помочь в повышении стоимости бизнеса и осуществлении реструктуризации? На наш взгляд, прогрессивные корпорации могут использовать финансовые модели и концепцию VBM для решения различных задач, в том числе таких, как:

- мониторинг текущей деятельности и воздействие на операционные результаты;

- мотивация персонала и высшего руководства, реализация долгосрочных бонусных программ для увязки долгосрочных целей развития компании с интересами лиц, принимающих решения;

- контроль со стороны акционеров и кредиторов за реальным состоянием дел и изменением стоимости компании;

- выявление долгосрочных трендов и краткосрочных мер, корректировка стратегии и тактики ведения бизнеса;

- взаимодействие с финансово-экономическим сообществом – повышение прозрачности и упрощение процедуры подготовки и предоставления информации для аудиторов, потенциальных и реальных акционеров, рейтинговых агентств;уменьшение стоимости заемного капитала и оптимизация структуры капитала.

В процессе применения финансовых моделей и осуществления комплекса мер будут нарабатываться опыт, корректироваться подходы к управлению бизнесом.

В результате компании смогут выстроить гибкую систему управления бизнесом, способную решать задачи по снижению негативных эффектов от кризиса в краткосрочном периоде и обеспечить стабильное развитие и рост их стоимости в долгосрочном периоде.

Литература

- Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана «Нұрлы Жол – Путь в будущее», 1 ноября 2014 г.

- Савин В., Тихомиров Д. Реструктуризация и оценка стоимости бизнеса в условиях кризиса KPMG в России и СНГ [текст] // "Финансовая газета", N 7, февраль 2011 г.

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – 3-е изд., перераб. и доп.: пер. с английского. – М.: ЗАО "Олимп-Бизнес",

- Маршалл А. Принципы экономической науки. – Т. 2: пер. с англ. – М.: Прогресс,

- Методические рекомендации по оценке стоимости бизнеса на основе применения моделей Ольсона и Блэка-Шоулза. Комитет по оценочной деятельности ТПП РФ. – М.