Доход признается в соответствии со НСФО 2 «Доходы». Доходы, полученные от основной и не основной деятельности субъекта, составляют его совокупный доход [1].

Поскольку доходы признаются при определенных условиях, то:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации либо отсутствует неопределенность в их получении;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком, услуга оказана;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Без обязательного исполнения этих условий доход является не признанным в конкретном отчетном периоде, а отражается в бухгалтерском учете либо как дебиторская задолженность (когда денежные средства или иное имущество не получено), либо как кредиторская задолженность (когда денежные средства или иное имущество получено).

Под фразой «организация имеет право на получение выручки» понимается наличие юридически значимых документов при соблюдении требований действующего законодательства. Это могут быть заключенные договоры, извещения комиссионера или поверенного об отгрузке товара покупателю, действующие лицензии, ограничения на ведение каких-либо видов деятельности и т.п.

Для признания в бухгалтерском учете выручки от продажи продукции и товаров, выполнения работ и оказания услуг, т.е. когда ясно, что условие для перехода права собственности должно быть обязательным для исполнения, необходимо выполнить все пять перечисленных условий.

Для признания доходов, получение которых не связано с переходом права собственности и (или) при отсутствии расходов, связанных с их получением, должны быть исполнены соответственно три либо четыре условия признания.

Такими доходами могут быть как доходы от обычных видов деятельности (выручка), так и прочие поступления (операционные, внереализационные, чрезвычайные), полученные:

- от предоставления за плату во временное пользование (временное владение и пользование) активов (имущества) организации;

- предоставления прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- участия в уставных капиталах других организаций;

- предоставления денежных средств другим организациям по договору займа.

Говоря о признании доходов, необходимо также отметить, что наряду с коротким циклом создания готовой продукции, выполнения работ и оказания услуг (до 12 мес.) существует и такая продукция (работа, услуга), для которой обычный операционный цикл превышает 12 мес., например при определении дохода в строительстве или при проведении НИОКР. Правила признания таких доходов приводятся в НСФО 2. Организация может отражать в бухгалтерском учете выручку от продажи продукции (выполнения работ, оказания услуг) с длительным циклом изготовления либо по завершении ее изготовления, либо постепенно по мере готовности, если на основании первичных учетных документов можно определить величину (или процент) готовности продукции (работы, услуги).

Если сумма выручки от продажи продукции (выполнения работы, оказания услуги) не может быть определена (например, нет мировых аналогов выпускаемой продукции), выручка принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги. Причем для отличных по характеру и условиям изготовления продукции, выполнения работ и оказания услуг организация может применять в одном отчетном периоде разные способы признания выручки. Информацию о выбранном методе следует отразить в учетной политике организации.

Доход от реализации готовой продукции и товаров приобретенных и оказания услуг определяется по стоимости из реализации, предусмотренной в договоре (контракте) между его сторонами. Сумма дохода, вытекающая из сделок, измеряется стоимостью, полученной или подлежащей получению с учетом сумм скидок с цены или продаж, а также уценок (дооценок), согласованных в договоре (контракте).

Доходы и расходы, вызванные одними и теми же сделками или событиями в деятельности субъекта, признаются одновременно.

Если поступление денежных средств будет отсрочено или оплата произойдет раньше установленного срока, стоимости компенсации может быть меньше или больше, чем номинальная сумма денежных средств, полученных или подлежащих получению. Разница между стоимостью реализации и номинальной суммой оплаты признается как доход в виде процентов.

Под стоимостью реализации понимается сумма, которую покупатель оплачивает за актив или стоимость его обмена между готовыми к сделке независимыми сторонами. Стоимость реализации предполагает также, что стороны договора принимают во внимание принципы бухгалтерского учета, такие как: начисления, правдивого и беспристрастного представления, осмотрительности. Доход от реализации товаров признается при соблюдении следующих условий: сумма дохода оценивается с большей степенью достоверности, т.е., обе стороны, участвующие в сделке, знают о том, какую сумму запрашивает продавец и какую сумму должен заплатить покупатель; существует вероятность того, что экономическая выгода, связанная со сделкой, будет получена субъектом. Это означает, что продавец уверен в том, что покупатель выплатит оговоренную в договоре сумму за реализованные товары.

Доход от выполнения работ и оказания услуг признается в случае соблюдения требований к определению дохода от реализации товаров и следующих условий:

- стадия завершения сделки к отчетной дате определяется с большей степенью достоверности;

- расходы, понесенные при проведении сделки, и расходы, необходимые для завершения сделки, оцениваются с большей степенью достоверности.

Субъект производит оценку дохода с большей степенью достоверности после того, как достигнуто соглашение с другими лицами, участвующими в сделке, в отношении: прав каждой стороны, имеющих исковою силу и касающихся оказания и принятия сторонами услуг; предполагаемой компенсации; способов и условий оплаты.

Доходы не признаются на основе промежуточных выплат, полученных от покупателя авансов.

Когда результат сделки по оказанию услуг невозможно оценить с большей степенью достоверности, доход признается только в размере произведенных расходов, которые будут возмещены.

Когда результат сделки невозможно оценить с большей степенью достоверности и существует вероятность того, что произведенные затраты не будут возмещены, доход не признается.

Раскрытие признака дохода. При представлении финансовой отчетности субъект в пояснительной записке должен раскрывать:

- учетную политику, принятую для признания дохода, включая способы определения стадии завершения сделки по оказанию услуг;

- сумму каждого значимого вида доходов, признанных за отчетный период, включая доходы, возникающие в результате реализации товаров, оказания услуг, процентов, роялти, дивидендов, из них – сумму дохода, возникающего в результате обмена товарами или услугами, включенную в каждый значимый вид доходов.

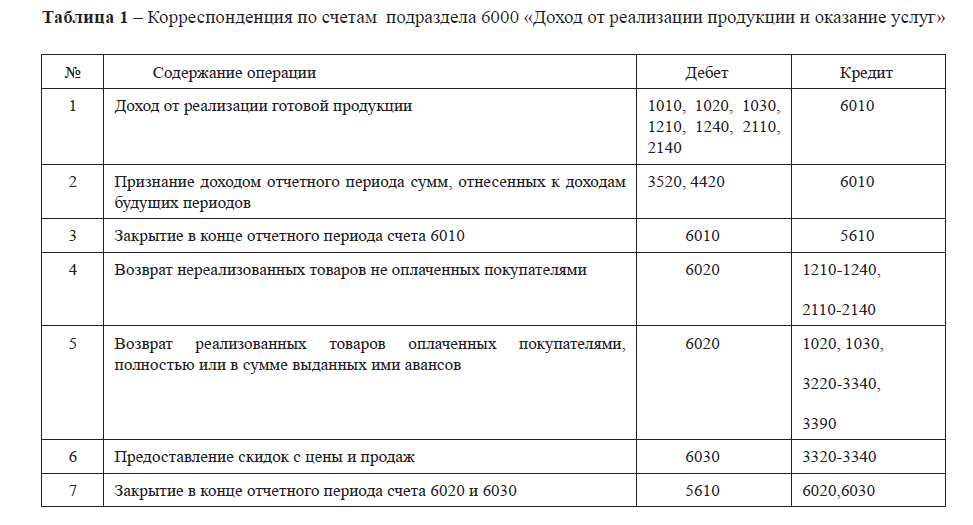

Учет доходов от основной деятельности организуется на счетах подраздела 6000 «Доходы». В эту группу входят следующие синтетические пассивные счета: счета 6010, 6020, 6030 подраздела 6000 «Доход от реализации продукции и оказание услуг». На данных счетах отражаются доходы, полученные от реализации продукции, выполненных работ и оказанных на сторону услуг. Применяют счет предприятия сферы материального производства, производящие продукцию, работы и услуги. В течение отчетного периода на кредите счетах 6010,6020,6030 накапливается сумма дохода, полученного от реализации готовой продукции, работ и услуг.

Таблица 1 – Корреспонденция по счетам подраздела 6000 «Доход от реализации продукции и оказание услуг»

Сумма дохода, полученного от реализации готовой продукции, работ и услуг, в конце отчетного периода списывается на счет 5610 «Итоговая прибыль (итоговый убыток)». При этом дебетуют счет 6010, 6020, 6030 и кредитуют счет

5610.

Однако не все суммы, поступившие в кассу, являются доходом от реализации товаров (услуг). В случаях, когда производится предварительная оплата за товары, сумма, поступившая через контрольно-кассовый аппарат, отражается в бухгалтерском учете на счете 1610 «Краткосрочные авансы выданные». И только после отгрузки товара (выполнения работы или оказания услуг) данная сумма списывается на счет 6010 «Доход от реализации продукции и оказание услуг».

В бухгалтерском учете доход рассчитывается как разница между доходами и расходами, определяемыми в соответствии с МСФО.

Налогооблагаемый доход – это сумма дохода (убытка) за отчетный период, определяемая в соответствии с налоговым законодательством.

Требования налогового законодательства отличаются от требований бухгалтерского учета в результате чего возникают разницы в определении бухгалтерского дохода и налогооблагаемого дохода.

Пример: Юридическое лицо ТОО «Als Computers» в ходе предпринимательской деятельности получило доход по бухгалтерскому учету в размере 200,0 тыс. тенге. В течение отчетного года данное юридическое лицо заплатило штраф в бюджет в размере 20 тыс. тенге и отнесло на результаты хозяйственной деятельности непокрытый убыток от реализации ценных бумаг в размере 5 тыс. тенге. Эти затраты согласно налогового законодательства не подлежат вычету. Следовательно, налогооблагаемый доход будет соответственно превышать бухгалтерский доход на сумму разниц, представляющих эти затраты (200+20+5=225).

В зависимости от причин возникновения разницы могут быть постоянными или временными. Причина возникновения постоянной разницы заключается в том, что часть статей доходов и расходов, учитываемых при расчете бухгалтерского дохода, не учитывается при расчете налогооблагаемого дохода. К постоянным разницам относятся:

а) штрафные санкции, подлежащие внесению в бюджет;

б) расходы, не связанные с предпринимательской деятельностью;

в) затраты на возмещение командировочных, представительских и аналогичных им расходов сверх норм, установленных Правительством Республики Казахстан;

г) расходы, вызванные несоблюдением требований по охране окружающей среды от загрязнения и иных вредных воздействий, использованием природных ресурсов, включая выбросы (сбросы) загрязняющих веществ и размещением отходов сверх установленных лимитов, нарушением санитарных норм и правил;

д) расходы по страховым платежам накопительного и возвратного характера;

е) убытки, возникшие при реализации зданий, используемых менее 3-х лет;

ж) уплата процентов за кредит сверх сумм, определенных из расчета ставки рефинансирования, установленной Национальным Банком Республики Казахстан и увеличенной на 50 процентов;

з) расходы по содержанию социальной сферы сверх установленных нормативов;

и) суммы отчислений в страховые резервные фонды, превышающие нормы, установленные законодательством Республики Казахстан;

к) налоговые льготы, предоставляемые юридическим лицам в соответствии с налоговым законодательством [2].

Виды постоянных разниц не ограничиваются вышеприведенным перечнем.

Причина возникновения временной разницы (или расхождения во времени) заключается в том, что часть статей доходов и расходов, учитываемых при расчете бухгалтерского дохода в одном отчетном периоде при расчете налогоблагаемого дохода учитывается в другом отчетном периоде. Таким образом, временная разница, возникшая в одном отчетном периоде, аннулируется в последующих отчетных периодах [3].

Временные разницы возникают в результате: а) различия в подходах определения момента признания дохода и расхода (в бухгалтерском учете на основе принципа начисления, в налоговом учете – по кассовому методу);

б) различия в подходах определения амортизационных отчислений по основным средствам и нематериальным активам, в связи с:

- применением разных методов и норм начисления амортизационных отчислений;

- расхождением при списании основных средств в бухгалтерском учете и исключением из стоимостной группы в налоговом учете;

- увеличением стоимостного баланса группы на сумму расходов по ремонту основных средств, превышающих установленный в законодательном порядке предел отнесения этих затрат на вычеты;

- различием в бухгалтерском и налоговом учете подходов отнесения затрат на подготовительные работы в геологии;

в) непокрытых убытков от реализации ценных бумаг. Убытки, возникающие при реализации ценных бумаг согласно принципа начисления в бухгалтерском учете признаются в момент их образования. В налоговом учете указанные убытки не учитываются при определении налогооблагаемого дохода, а компенсируются в течение не более пяти лет за счет дохода от прироста стоимости, полученного при реализации других ценных бумаг;

г) расходов по ремонту основных средств сверх ограничения, установленного налоговым законодательством;

д) различия в момент признания сомнительного долга как расход.

Сомнительные долги возникают в момент продажи товара покупателю, расходы по которым в бухгалтерском учете осуществляются через создание по сомнительным долгам, в налогом учете осуществляются путем прямого списания по истечению двух лет с момента их возникновения.

Временная или постоянная разница может возникать в том случае, когда внесение поправок в связи с изменениями в учетной политике или исправление существенных ошибок осуществляется путем корректировки начального сальдо нераспределенного дохода.

Информация о природе и сумме постоянных и временных разниц является полезной для пользователей финансовой отчетности. Однако, учет и метод отражения в финансовой отчетности этих разниц различен. Так, постоянные разницы учитываются в отдельных ведомостях, применяемых в налоговом учете, и подлежат раскрытию в пояснительной записке. Временные разницы учитываются путем определения и отражения в бухгалтерском учете налогового эффекта от сумм этих временных разниц.

Налоговый эффект, определяемый от сумм временных разниц, представляет налоговый платеж, который согласно налогового законодательства подлежит отсрочке или должен быть выплачен заранее.

Налоговый платеж за отчетный период определяется на основе учета налогового эффекта методом обязательств.

По методу обязательств подоходный налог рассматривается как расход, понесенный юридическим лицом в ходе получения дохода, и начисляется в тот же период, в котором возникли соответствующие доходы. Возникший в отчетном периоде налоговый эффект временных разниц включается в налоговый платеж и отражается по счету «Отсроченный подоходный налог».

Согласно метода обязательств налоговый платеж за период включает:

а) подоходный налог к уплате;

б) налоговый эффект временных разниц, возникающих или аннулируемых в текущем периоде; в) поправку отсроченного налога на начало

отчетного периода.

Подоходный налог к уплате рассматривается в соответствии с налоговым законодательством [2].

Налоговый эффект временных разниц определяется от общей суммы временных разниц по действующей в текущем периоде налоговой ставке. При изменений ставки налога на будущий период для расчета налогового эффекта используют установленную на следующий отчетный период ставку налога. Поправка отсроченного налога представляет суммовую разницу, полученную в результате корректировки.

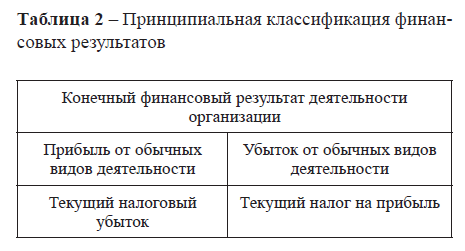

Финансовый результат (прибыль или убыток) хозяйствования коммерческой организации слагается из финансового результата от операций, являющихся предметом ее основной деятельности и прочей деятельности.

Таблица 2 – Принципиальная классификация финансовых результатов

Прибыль (убыток) от обычных видов деятельности исчисляется как разница между доходами (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и расходами от этих видов деятельности. Соответственно разница превышения доходов над расходами определяется как прибыль, а разница превышения расходов над доходами – как убыток.

Под финансовым результатом от прочей деятельности следует понимать результат по всем операциям организации, отличным от операций по обычным видам деятельности, т. е. по тем операциям, которые не являются хозяйственных операций. Алгоритм расчета конечного финансового результата в отчете о прибылях и убытках выделяет следующие, характеризующие его элементы:

- валовая прибыль;

- прибыль/убыток от продаж;

- по самым различным направлениям.

Так же, как в бухгалтерском учете, формирование информации о конечных финансовых результатах отражается в отчете о прибылях и убытках.

Согласно НСФО 2, отчет о прибылях и убытках должен включать в себя все статьи доходов и расходов, признанных за отчетный период. НСФО 2 предписывает иной порядок представления в следующих случаях:

- влияния корректировок ошибок и изменений в учетной политике представляются как корректировки прошлых периодов, а не как доходы или расходы в периоде их возникновения;

- и при приросте стоимости имущества от переоценки некоторые прибыли и убытки, возникающие в результате перевода финансовых отчетов зарубежной деятельности в соответствии с разделом 30 НСФО 2 и некоторые изменения в справедливой стоимости хеджинговых инструментов, отражаются напрямую в капитале при их возникновении, а не в виде прибылей или убытков.

Заключительным показателем доходов является чистый доход, который определяется суммой доходов от обычной деятельности и чрезвычайных ситуаций.

Величину чистого дохода можно определить и путем сопоставления дебетового и кредитового оборотов по счету 5610 «Итоговая прибыль (итоговый убыток)», которая переноситься на счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года». В этом случае необходимо сопоставить данные счета 5610 «Итоговая прибыль (итоговый убыток)» Главной книги с журналом-ордером № 14 по кредиту этого счета, проверить правильность образования и использования чистого дохода предприятия.

Литература

- Национальный Стандарт Финансовой Отчетности

- Кодекс РК «О налогах и других обязательных платежах в бюджет» с изменениями и дополнениями, внесенными законами РК по состоянию на 1 января 2015г.

- Учет доходов и расходов. Налогообложение финансовых результатов деятельности: учебное пособие. – Алматы: БИКО,