Для наиболее стабильного функционирования и развития экономики необходима эффективная инвестиционная политика, которая ведет к улучшению качества и увеличению объема производства, росту национального дохода, развитию предприятия и различных отраслей. Процесс управления проектами разрабатывается, базируясь на вполне определенных предположениях относительно капитальных и текущих затрат, объемов реализации произведенной продукции, цен на товары, временных рамок проекта. Вне зависимости от качества и обоснованности этих предположений будущее развитие событий, связанных с реализацией проекта, всегда неоднозначно и непредсказуемо [1]. Проведенные исследования по бизнес-планам выявили тот факт, что наиболее распространенной ошибкой предприятий, планирующих реализацию и управление инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным инвестиционным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски. В связи с этим практика инвестиционного проектирования рассматривает в числе прочих, аспекты неопределенности и риска.

Под неопределенностью понимается состояние неоднозначности развития определенных событий в будущем, состоянии нашего незнания и невозможности точного предсказания основных величин и показателей развития деятельности предприятия и в том числе реализации инвестиционного проекта. Полное исключение неопределенности, то есть создание однозначных условий протекания бизнеса является сколь желаемым для каждого предпринимателя, столь же и невозможным. В то же время неопределенность нельзя трактовать как исключительно негативное явление. В «мутной воде» рыночной экономики, особенно в ее еще не вполне состоявшемся положении, неопределенность может дать дополнительные возможности, которые не были видны в самом начале инвестиционного проекта.

Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска. Риск же имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность [2].

Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности.

Процедуру оценки и анализа проектных рисков можно представить в виде схемы:

Рисунок 1 – Процедура оценки и управления рисками

Оценка рисков производится в процессе планирования проекта и включает качественный и количественный анализ. Если по итогам оценки проект принимается к исполнению, то перед предприятием встает задача управления выявленными рисками. По результатам реализации проекта накапливается статистика, которая позволяет в дальнейшем более точно определять риски и работать с ними. Если же неопределенность проекта чересчур высока, то он может быть отправлен на доработку, после чего снова производится оценка рисков [3].

На основе проведенного исследования и критического анализа многочисленных источников, в которых была представлена информация о методических аспектах экономической оценки риска и эффективности инвестиций, была разработана методика оценки влияния факторов на доходность инвестиционного проекта через показатель уровня риска.

Методика позволяет определить уровень риска, разработать меры по его снижению, а также оценить его влияние на доходность по показателям экономической эффективности инвестиционной деятельности.

Благодаря уникальному математическому аппарату предлагаемый подход к определению экономической эффективности инвестиционной деятельности можно охарактеризовать как инновационный. Он позволяет установить следующие функциональные зависимости:

- между тренней нормой доходности и величиной уровня риска через чистый доход, уменьшение которого приводит к снижению ВНД;

- между показателем уровня риска и нормой дохода за счет величин, участвующих в формулах, с помощью которых они рассчитываются. Первоначальный уровень инвестиционного риска определяется по следующей формуле:

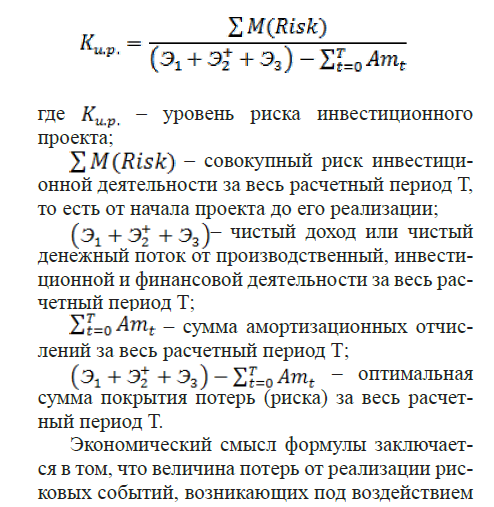

где – уровень риска инвестиционного проекта;

- – совокупный риск инвестиционной деятельности за весь расчетный период Т, то есть от начала проекта до его реализации;

- – чистый доход или чистый денежный поток от производственный, инвестиционной и финансовой деятельности за весь расчетный период Т;

- – сумма амортизационных отчислений за весь расчетный период Т;

- – оптимальная сумма покрытия потерь (риска) за весь расчетный период Т.

Экономический смысл формулы заключается в том, что величина потерь от реализации рисковых событий, возникающих под воздействием факторов, не должна превышать оптимальную сумму покрытия. Оптимальная сумма покрытия представляет собой часть суммы чистого дохода за вычетом амортизационных отчислений, потому что они являются главным источником инвестиций в рамках собственных средств, направляемых на развитие, а точнее на обновление основных фондов. Амортизационные отчисления используются по двум направлениям, 70% из них предназначены исключительно для реновации, а 30% для обеспечения технического обслуживания, то есть ремонтные работы и т.п.

На основе выше изложенного можно сделать выводы об уровне риска при возникновении тех или иных условий:

- Если величина потерь не превышает сумму чистого дохода за вычетом амортизации, то уровень риска можно считать приемлемым.

- Если величина потерь находится в пределах суммы чистого дохода и 30% от амортизации, выделяемой на техническое обслуживание, то уровень риска оценивается как средний.

- Если величина потерь меньше или равна сумме чистого дохода и амортизационных отчислений, включая 70%, используемых на реновацию, то уровень риска является значительным.

- Если величина потерь больше, чем сумма покрытия, то уровень риска характеризуется как катастрофический.

Графически предлагаемые условия ограничений можно представить в виде безразмерной шкалы уровня инвестиционного риска на рис. 1, значения которой колеблются от 0 до +∞, следующим образом:

где: dрен – доля денежных средств, направляемых на реновацию, то есть обновление основных фондов;

dтех.обсл. – доля денежных средств, направляемых на техническое обслуживание основных фондов;

dам. – доля амортизационных отчислений в чистом доходе [4].

Рассчитанный уровень риска позволяет судить о способности проекта покрыть ожидаемые потери из чистого дохода за весь расчетный период без учета дисконтирования. Если величина относительного показателя риска больше или равна 1, то риск выходит за рамки приемлемости, и следовательно, возникает необходимость в разработке оптимального портфеля мероприятий.

Однако следует отметить тот факт, что на начальных этапах жизненного цикла проекта значительное влияние на эффективность инвестиций оказывают инновационные риски [5].

К их числу можно отнести: риски отрицательных результатов испытаний продукции, патентного анализа, уникальности сырьевых и материальных ресурсов, необходимых для изготовления инновационной продукции и др. Такие виды рисков не учитываются в полной мере в существующей на сегодняшний день методологии CFAR. В этой связи отмеченные наработки не могут быть непосредственно перенесены на начальные этапы инновационного цикла.

Для корректной оценки рисков инновационного проекта необходимо, на наш взгляд, решить следующие основные проблемы:

- оценка риска изменчивости инновационного проекта;

- оценка вероятностей прекращения и других сценариев развития инновационного проекта;

оценка ущерба от воздействия факторов риска. Для решения проблемы оценки риска изменчивости инновационного проекта разработана методика, которая основана на моделировании бизнес-процессов этапов инновационных проектов стохастическими сетевыми графами и использовании методологии имитационного моделирования. Такая методика включает выполнение следующих шагов:

- построение структур бизнес-моделей этапов проекта;

- оценка значений параметров моделей; оценка показателей изменчивости проекта на

- основе имитационного моделирования.

Для построения адекватной модели инновационных бизнес-процессов необходимо учитывать следующие характерные особенности начальных этапов инновационного цикла:

- случайные объемы доводочных работ по результатам исследований и испытаний инновационной продукции;

- возможности прекращения проектов вследствие реализации факторов риска;

- параллельность выполнения ряда работ проекта с учетом многостадийности, технологической очередности выполнения работ и ограничений по ресурсам.

На наш взгляд, всем перечисленным особенностям удовлетворяет следующая структура бизнес-модели этапа проекта:

- стохастический сетевой граф, допускающий циклы;

- работы проекта отражены дугами графа; моменты завершения комплекса работ проекта отражены вершинами графа;

- одно исходное событие – начало этапа проекта и два завершающих события в графе:

- досрочное завершение этапа в соответствие с пессимистическим сценарием проекта;

- завершение этапа в соответствие с другими непессимистическими сценариями проекта.

Параллельность выполнения ряда работ проекта, технологическая очередность выполнения учитывается моделями сетевой структуры. Объемы доводочных работ по результатам исследований и испытаний продукции учитываются наличием циклов в сетевых моделях. Случайность выполнения работ и невозможность продолжения проекта вследствие реализации ряда факторов риска учитывается стохастическими моделями.

Для решения проблемы оценки ущерба от реализации факторов инновационного риска предлагается использовать методологию ValueatRisk(VAR) [6].

Методика оценки максимально возможного ущерба VAR от воздействия интегрированного инновационного риска включает следующие шаги:

- Оценка максимального ущерба от воздействия факторов риска, приводящих к досрочному прекращению проекта.

- Оценка максимального ущерба от воздействия факторов риска, приводящих к превышению бюджета проекта.

- Оценка максимального ущерба от воздействия факторов риска, приводящих к превышению срока окончания проекта.

- Оценка максимального ущерба от воздействия интегрированного инновационного риска.

Таким образом, в ходе проведенного исследования были выявлены основные закономерности этапов инновационного цикла, факторы инновационного риска, разработана методика оценки влияния факторов на доходность инвестиционного проекта через показатель уровня риска, создана методология оценки и управления рисками инновационных проектов. Результаты выполненных количественных расчетов в процессе управления предпринимательской деятельности показали высокий уровень риска начальных этапов инновационного цикла и необходимость управления ими. Данная методология легла в основу построения системы управления рисками инновационных проектов на предприятиях.

Литература

- Орлова, Е.Р. Инвестиции: курс [Текст] / Е.Р. Орлов. – М.: Омега-Л, 2003. – 192 с.

- Липсиц, И.В. – Экономический анализ реальных инвестиций: учеб. пособие [Текст] – И.В. Липсиц, В.В. Коссов. – М.: Экономистъ, 2004. – 347 с.

- Недосекин А. Новый показатель оценки риска инвестиций / А. Недосекин, К. – М.,

- Зрилина Н.А. Экономическая оценка риска и его влияние на доходность инвестиционного проекта // Проблемы современной экономики. – №1(29). –

- Stein J., Usher S., LaGatutta D., Youngen (2001). A comparables approach to measuring Cashflow-at-Risk for nonfinancial firms // Journal of Applied Corporate Finance. – Vol.13, (4). – Р.100-109.

- Демкин И.В. Управление инновационным риском на основе имитационного моделирования. Часть 1. Основные подходы к оценке инновационного риска // Проблемы анализа риска. – 2005. – Том – № 3. – С. 249-273.