Автоматизация – одно из направлений научно-технического прогресса, использующее саморегулирующие технические средства и математические методы с целью освобождения человека от участия в процессах получения, преобразования, передачи и использования энергии, материалов или информации либо существенного уменьшения степени этого участия или трудоемкости выполняемых операций [1].

Для того чтобы эффективно провести автоматизацию, следует, в первую очередь, хорошо представлять себе, что же такое автоматизированный бухгалтерский учет. Это может выражаться в [2, с. 65]:

- упорядочении бухгалтерского учета. Если при бумажной бухгалтерии для получения какой-либо информации требовалось несколько часов работы, то на компьютере – нажал клавишу и выборка распечаталась;

- увеличении количества информации, получаемой из бухгалтерского учета. Раньше можно было увидеть аналитику по определенному счету только в каком-нибудь одном разрезе, сейчас, на компьютере – в нескольких;

- снижении числа бухгалтерских ошибок. Это очень важный фактор, если учитывать величину штрафов и пеней за сокрытие налогооблагаемых величин, причиной которого, как правило, являются именно бухгалтерские ошибки, а не некий злой умысел;

- повышении оперативности бухгалтерского учета. Если раньше при бумажном учете бухгалтера не поспевали за первичной документацией и делали проводки с опозданием, а квартальный и годовой отчеты сдавались в последний момент, то сейчас это прекратилось;

- повышении экономичности бухгалтерского учета. Практика показывает, что во многих случаях, изменив применяющиеся на предприятии план и типовую корреспонденцию счетов, формы первичных документов и другие «подвластные» бухгалтерии параметры, можно без использования различных рискованных схем уменьшить налогооблагаемые величины или, по крайней мере, передвинуть сроки и снизить частоту налоговых платежей;

- другие факторы, зависящие от специфики каждого конкретного предприятия.

Если таких улучшений не произошло, то автоматизация бессмысленна – она не принесла конечного результата, сам же по себе переход с заполнения бумажных журналов-ордеров на нажимание компьютерных клавиш улучшением не является, это просто замена.

Таким образом, можно сказать, что автоматизация бухучета – это процесс, при котором в результате перевода бухгалтерии на компьютер повышается эффективность и улучшается качество ведения бухучета на предприятии. Значит, перед тем как принимать решение об автоматизации бухучета, следует выделить, что и как эта автоматизация должна в бухгалтерии улучшить, это и будет целью автоматизации [2, с. 66].

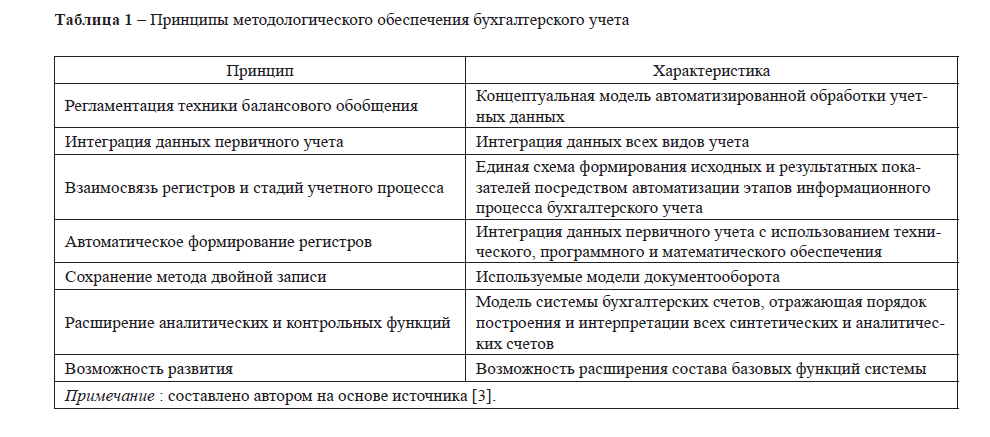

Построение автоматизированной формы учета осуществляется на тех же методических принципах, что и ручной учет, т.е. в соответствии с нормативными актами, регламентирующими порядок ведения учета, а также с соблюдением общих методологических принципов бухгалтерского учета (таблица 1).

Таблица 1 – Принципы методологического обеспечения бухгалтерского учета

Таким образом, в автоматизированной форме принципы методологического обеспечения бухгалтерского учета полностью соблюдаются.

Современные технические средства автоматизированной обработки учетной информации, по мнению автора, должны развиваться на следующих принципах:

- рационализации форм учета;

- системности;

- целостности;

- адаптации автоматизированных информационных технологий к внешней среде;

- организации базы данных;

- автоматизации документооборота;

- автоматизации учетных функций.

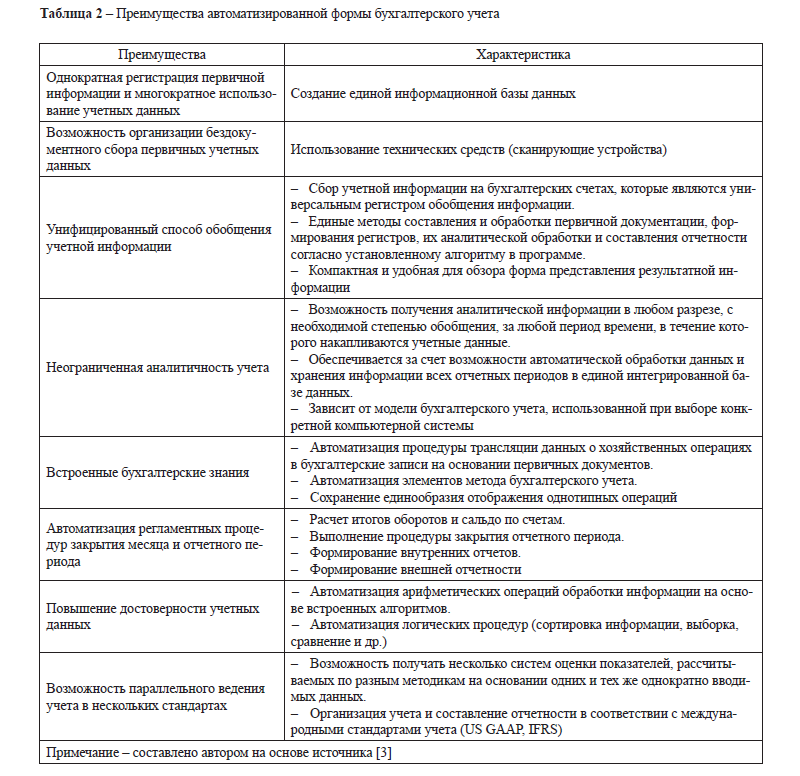

Соблюдение данных принципов позволяет более рационально организовать технологию обработки учетной информации. Автоматизация бухгалтерского учета имеет массу преимуществ перед традиционным способом ведения бухгалтерского учета. Бухгалтерские информационные системы позволяют повысить производительность труда сотрудников бухгалтерии, снизить влияние «человеческого фактора», повысить скорость составления отчетов и ведения документации, предоставляют возможность параллельного ведения учета в нескольких стандартах. Внедрение информационных систем и технологий в работу бухгалтерии позволяет сэкономить время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, а также оценить текущее финансовое положение предприятия и его перспективы [4]. Более подробно преимущества автоматизированной формы бухгалтерского учета представлены в таблице 2.

Таблица 2 – Преимущества автоматизированной формы бухгалтерского учета

Автоматизация бухгалтерского учета не только предоставляет указанные преимущества, но и частично вносит следующие изменения в методику бухгалтерского учета:

- при автоматизированной модели документирования появляется возможность одновременно с созданием документа формировать типовые корреспонденции счетов, что значительно сокращает учетный процесс и позволяет своевременно создавать необходимые отчеты;

- повышается аналитичность расчетов за счет возможности добавления к отдельным бухгалтерским счетам дополнительных признаков аналитики, в результате чего на этих счетах, кроме учетных данных, могут отражаться плановые или нормативные показатели;

- ускоряется процесс калькулирования за счет увеличения скорости выполнения арифметических операций, повышается аналитичность информации калькуляционных листов благодаря одновременному использованию большого перечня статей;

- ускоряются процесс и неограниченная частота формирования бухгалтерской отчетности, а также повышаются достоверность и аналитичность отчетности.

Таким образом, автоматизированная форма бухгалтерского учета базируется на методологии бухгалтерского учета и охватывает решение взаимосвязанных вопросов информационного, программного и технического обеспечения.

На казахстанском рынке информационных продуктов представлено большое число российских и иностранных автоматизированных бухгалтерских систем. Программу «1С: Предприятие» без преувеличения можно назвать бестселлером бухгалтерских программ. История ее создания и развития служит яркой иллюстрацией смены информационных технологий компьютерного бухгалтерского учета: от простейшего АРМ, функционирующего в операционной системе MS-DOS, до создания компьютерных систем бухгалтерского учета масштаба крупного предприятия, соответствующей требованиям казахстанских стандартов в области бухгалтерского учета и аудита [5].

Однако, несмотря на кажущуюся простоту внедрения автоматизированной системы в бухгалтерский учет предприятия, это не так просто. Для успешной реализации автоматизации бухгалтерского учета на предприятии необходимо иметь четкое представление о проблемах, и выгодах этого процесса.

Рассмотрим основные проблемы, возникающие в процессе автоматизации бухучета на казахстанских предприятиях.

Одна из важнейших проблем возникает уже на этапе определения задач автоматизации. Не стоит стремиться автоматизировать и формализовать каждый шаг в новой системе, ведь тогда ее структура, а следовательно, и настройка и эксплуатация могут оказаться слишком сложными для определенного предприятия. Чтобы избежать завышения требований к системе нужно четко определить основы функционирования предприятия и ключевые бизнес-процессы. Это позволит не выйти за рамки реальных потребностей предприятия.

Процесс внедрения бухгалтерских информационных систем на современных предприятиях осложняется также частой сменой нормативных актов, устанавливающих правила учета, отчетности и налогообложения. Это одна из основных проблем использования автоматизированных систем бухгалтерского учета на казахстанских предприятиях. Для решения этой проблемы стоит останавливать свой выбор на информационных системах, обладающих большей гибкостью и способных отражать изменения внешних условий.

Еще одна важная проблема – это недостаток квалифицированных кадров. Для успешной реализации автоматизации бухгалтерского учета необходима организация обучения для сотрудников, которые станут пользователями программы, или же замена их на более квалифицированные кадры. Также возможна замена ключевых пользователей программы, которые в процессе последующей работы поделятся своими знаниями с остальным персоналом.

Следующая проблема – это перенос данных в новую систему. Как правило, на момент внедрения автоматизированной системы на предприятии уже имеются данные, отражающие хозяйственные операции за продолжительный период времени. Эти данные необходимо перенести в новую систему. Здесь нужно сделать выбор между возможностью сделать переход на новую систему более плавным, занеся в нее все имеющиеся данные и упростив дальнейшую работу, и минимизацией затрат на ввод этой информации. Для этого следует оценить потребность в начальных данных, выбрать те документы, которые действительно необходимы, ведь часто на предприятии используются нестандартные формы отчетности или виды программ, которые значительно увеличивают количество документации. Стоит учитывать, что ручной ввод большого объема информации приводит к росту количества ошибок, поэтому лучше будет выбрать лишь необходимые данные. Однако может возникнуть и ситуация, когда необходим сбор дополнительной информации. Это происходит в том случае, если новая система способна обеспечить поддержку большего количества параметров [6].

Стоит также отметить проблемы, проявляющиеся уже после введения информационной системы в эксплуатацию. В случае если автоматизация осуществлялась привлеченной организацией специализирующейся в этой сфере, то большой проблемой может стать обеспечение поддержки системы после ухода консультанта. Поскольку ведение бухгалтерского учета непрерывно, а предоставление отчетности в налоговые органы обязательно, целесообразно наличие на предприятии работника, отвечающего за поддержку и дальнейшее развитие автоматизированной системы бухгалтерского учета. Также этот работник будет способствовать наиболее полному использованию всех возможностей программы по сравнению со специалистами, которые ранее не работали с прикладными информационными системами.

Все эти проблемы могут стать причиной увеличения затрат на внедрение автоматизированной системы ведения бухгалтерского учета, отсутствия экономического эффекта от ее внедрения, а также получения отрицательного эффекта.

Именно поэтому для успешной реализации процесса автоматизации бухгалтерского учета важно продумать все эти проблемы на стадии подготовки проекта и по возможности разрешать их на первых стадиях внедрения системы.

Помимо названных ранее преимуществ автоматизированного бухгалтерского учета, есть еще одна объективная причина необходимости автоматизации.

Одним из важнейших процессов современности является интеграция мировой экономики. Этот факт делает автоматизацию бухгалтерского учета требованием времени и залогом успешного перехода на Международные стандарты финансовой отчетности.

Без этого невозможен переход на международный рынок и привлечение иностранных инвестиций. В случае если предприятие выходит на внешний рынок, необходимо достижение соответствия организации бизнеса международным стандартам. Эту проблему легко решают автоматизированные системы, которые позволяют при одноразовом внесении первичных данных рассчитать в короткие сроки множество показателей и представить их в различных формах отчетности.

Таким образом, перспективы внедрения автоматизированных информационных систем бухгалтерского учета неотъемлемо связаны с переходом на международные стандарты. В свою очередь, повсеместное внедрение этих стандартов является в настоящее время экономической необходимостью.

Прозрачность и качество финансовой отчетности является необходимым условием развития отдельных предприятий и экономики в целом. Поэтому можно утверждать, что перспективы автоматизации ведения бухгалтерского учета однозначны – они являются необходимым условием развития.

Разумеется, в первую очередь процессы автоматизации касаются крупных предприятий. Такая тенденция обусловлена тем, что крупные предприятия и их позиция на мировом рынке определяют экономическую мощь страны. Они в большей степени вовлечены в процессы интеграции в международные рынки, конкурировать на которых невозможно без соответствующего уровня ведения учета и составления отчетности. Большинство из них уже перешли на автоматизированное ведение бухгалтерского учета, ориентированное на Международные стандарты финансовой отчетности [6].

Но не стоит думать, что предприятия меньших масштабов отказываются от использования информационных систем. Несмотря на то, что эти предприятия в своей деятельности в большей мере зависят от внутренней экономической конъюнктуры, они также нуждаются в автоматизации бухгалтерского учета. Эта необходимость обусловлена потребностью в эффективном управлении финансовыми потоками предприятия, потребностью гибкого учета и быстрого приспособления к изменениям рынка. Наличие модернизированной системы учета также будет играть важную роль в привлечении дополнительных инвестиций, что также является важным элементом экономического развития.

Таким образом, автоматизация бухгалтерского учета, безусловно, является необходимостью для предприятий, независимо от масштабов их деятельности. Внедрение автоматизированной системы бухгалтерского учета при помощи программных продуктов помогает обеспечить эффективность учета и дальнейшее развитие предприятия. Однако не стоит забывать о том, что автоматизация является сложным и трудоемким процессом, и для ее успешной реализации стоит заранее продумать решение хотя бы основных сопутствующих ей проблем.

Литература

- Зубренкова О.А. Значение информационных технологий в бухгалтерской деятельности // Вестник НГИЭИ. – №4 (5).

- Брага В.В. Компьютеризация бухгалтерского учета: учебное пособие. – М.: Финстатинформ, – 481 с.

- Сафина З.З. Бухгалтерский учет в условиях автоматизации и перехода на МСФО // Международный бухгалтерский учет. – 2010. – №9.

- Садыкова Л.Г. Проблемы и перспективы автоматизации бухгалтерского учета в условиях трансфера новых технологий, знаний.

- Байдыбекова С.К. Необходимость применения информационных систем в бухгалтерском учете.

- Пыжова Л.Н. Бухгалтерские проблемы автоматизации фирмы // Московский бухгалтер. – – № 12.