В современных условиях внутренний контроль становится эффективным инструментом управления бюджетной организацией. Возрастающие требования к эффективности управления обуславливают необходимость функциональной активизации внутреннего аудита как составной части системы внутреннего контроля организации. Это требует качественно нового теоретического осмысления его сути и роли в управлении государственным учреждением.

В статье обобщено понятие, цель и составные элементы системы внутреннего контроля. Дано определение и основные принципы внутреннего аудита. Определены главная цель внутреннего аудита и цели с точки зрения: общей системы управления, управленческих систем, основанных на результатах деятельности, операционных систем, систем внутреннего контроля: финансовых операций, управления собственностью. Приведенный перечень целей внутреннего аудита подтверждает многофункциональные возможности внутреннего аудита. Для более глубокого понимания сущности внутреннего аудита определены основополагающие принципы, на которых он базируется: принцип независимости и объективности, принцип конфиденциальности, принцип профессиональной компетентности.

Улучшение качества менеджмента в области государственного управления в значительной мере предопределяет эффективность деятельности бюджетных учреждений и использования закрепленного за ними имущества. Поэтому реформа управления в государственном секторе экономики охватывает целый спектр направлений: административную реформу, развитие и совершенствование межбюджетных отношений, реформу бюджетного процесса и реструктуризацию бюджетной сферы.

Реструктуризация бюджетной сети учреждений, неразрывно связанная с повышением ответственности их руководителей за результативность и эффективность деятельности, ставит задачу внедрения методов финансового менеджмента в бюджетную сферу, важным компонентом которой является контроль, направленный на успешную реализацию финансовой политики государства.

В условиях бюджетной реформы, целью которой является создание условий для максимально эффективного использования бюджетных средств в соответствии с приоритетами социально-экономической политики государства путем расширения самостоятельности и ответственности администраторов бюджетных средств, становится актуальным создание адекватных механизмов финансового контроля, позволяющих гарантировать эффективность управления финансовыми потоками и государственной собственностью. Определение наиболее эффективных способов использования ограниченных ресурсов, обеспечение эффективного исполнения принятых решений, ответственность и подотчетность за деятельность и ее результаты влекут смещение внимания финансового контроля на внутренние процессы, происходящие в учреждениях общественного сектора экономики. В этой связи развитие внутреннего финансового контроля в бюджетных учреждениях как основа и фактор совершенствования управления государственными финансами приобретает особую актуальность.

Контроль – это процесс определения качества и корректирования выполняемой подчиненными работы, чтобы обеспечить задачи, стоящие перед организацией. Его цель – выявить слабые места и ошибочные решения, своевременно исправить их и не допустить повторения. Контролируется все материалы, люди, их действия. Контроль позволяет определить эффективность и принять необходимые меры для обеспечения выполнения задания. Необходимо четко знать, кто в организации несет персональную ответственность за отклонения от заданий и принятие корректирующих мер. Контроль деятельности осуществляется людьми. Чтобы знать, кто отвечает за сохранность материальных и денежных средств, их хранение, отпуск, учет и инвентаризацию, оформление первичных документов, отклонение от заданий и корректирующие действия, должна быть полная ясность относительно распределения ответственности в рамках всей организации [1].

В научной и учебной литературе представлено большое количество мнений о понятии системы внутреннего контроля и ее элементах. Так, например, система внутреннего контроля:

- «включает методики и процедуры трех основных категорий, которые разрабатывает и использует администрация, чтобы обеспечить достаточную гарантию соответствия целям контроля: среда контроля, учетная система, контрольные моменты (процедуры)» [2];

- «включает три основных элемента: среду контроля, учетную систему, процедуры контроля».

- «представляет собой совокупность организационной структуры, методик и процедур, принятых руководителями организации в качестве средств для контроля эффективности хозяйственной деятельности. В систему внутреннего контроля организации включаются три составляющие: среда контроля, система бухгалтерского учета, процедуры контроля» [4];

- «совокупность организационных мер, методик и процедур, применяемых руководством экономического субъекта для упорядоченного и эффективного ведения хозяйственной деятельности. Состоит из системы бухгалтерского учета, контрольной среды, средств контроля» [5].

Анализ предложенных мнений позволяет сделать вывод о том, что внутренний контроль можно определить как действия, направленные на выявление отклонений от установленных регламентов в экономическом субъекте. При этом наличие системы является обязательным условием для достижения целей контроля. Следовательно, система внутреннего контроля представляет собой совокупность определенных элементов, образующих определенную целостность, находящихся во взаимосвязи друг с другом. Элементами этой системы являются:

Контрольная среда – понимание руководством экономического субъекта важности и значения системы внутреннего контроля, определение целей и задач, а также действия руководства по установлению и поддержанию этой системы.

Учетная система – совокупность форм и методов, применяемых экономическим субъектом для организации и ведения учета имущества и обязательств и подготовки отчетности. В каждом экономическом субъекте определяются три подсистемы учета: финансовый учет; управленческий учет; налоговый учет.

Средства контроля – конкретные контрольные мероприятия, установленные высшим управлением экономического субъекта и осуществляемые сотрудниками в ходе хозяйственной деятельности. Обобщение понятия, цели и составных элементов системы внутреннего контроля нам позволило дать следующее авторское определение: система внутреннего контроля представляет собой контрольную среду, в которой средствами контроля являются субъекты, осуществляющие контроль и взаимодействующие с контролируемыми объектами по установленной учетной системе.

На каждом предприятии можно по-разному совершенствовать систему внутреннего контроля исходя из внутренних и внешних условий его развития. Одним из направлений совершенствования внутреннего контроля предприятия и необходимым предварительным условием эффективного контроля является внедрение системы внутреннего аудита.

Международные стандарты аудита (МСА) рассматривают внутренний аудит как деятельность по оценке, организованную в рамках субъекта хозяйствования и выполняемую отдельным подразделением. К функциям внутреннего аудита относят, в частности, проверку, оценку и мониторинг адекватности и эффективности функционирования систем бухгалтерского учета и внутреннего контроля [6].

Профессиональные стандарты внутреннего аудита, разработанные Институтом внутренних аудиторов (США), определяют внутренний аудит как деятельность по предоставлению объективных и независимых гарантий и консультаций, направленных на совершенствование хозяйственной деятельности организации. Внутренний аудит призван оказывать содействие достижению поставленных целей организации, используя систематизированный и последовательный подход к оценке и повышению эффективности систем управления рисками, контроля и корпоративного управления.

Таким образом, внутренний аудит является структурным элементом системы внутреннего контроля. При этом аудит не является одним из видов внутрихозяйственного контроля в чистом виде, и отождествление внутреннего аудита с внутрихозяйственным контролем является неправомерным и противоречащим Международным стандартам аудита.

Формирование внутреннего аудита в бюджетных учреждениях Кыргызской Республики обусловлено, в первую очередь, сокращением ранее функционировавшей внутриведомственной формы контроля, что вызывало необходимость создания недостающих звеньев нормального их функционирования. Одним из таких звеньев являлся внутренний аудит, утвердившийся во многих странах мира. Этими обстоятельствами обусловлено появление целей внутреннего аудита бюджетных учреждений.

Главной целью работы внутреннего аудита является оценка стабильности и применения бухгалтерского, финансового и операционного средств контроля таким образом, чтобы обеспечивать независимую, объективную гарантию функционирования этих средств контроля, предоставляя рекомендации по усовершенствованию аудируемого объекта в рамках проводимого внутреннего аудита [7].

Определение целей аудита зависит от типа изучаемой системы. Таким образом, необходимо рассмотреть цели аудита с точки зрения:

- общей системы управления;

- управленческих систем, основанных на результатах деятельности;

- операционных систем;

- систем внутреннего контроля:

- финансовых операций;

- управления собственностью.

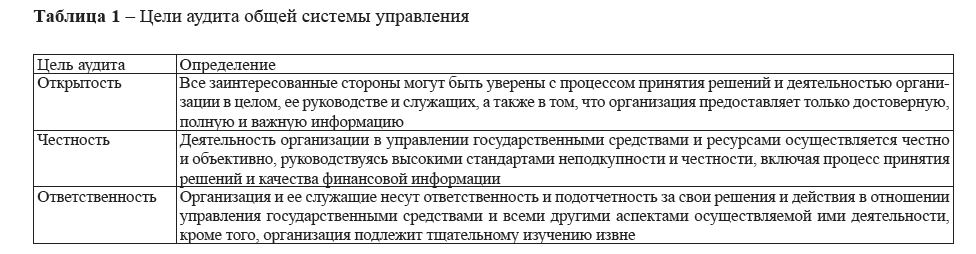

Аудит общей системы управления относится к системе управления для обеспечения «Добросовестного управления» в организации (например, процессы принятия общих решений и консультирования):

Таблица 1 – Цели аудита общей системы управления

Аудит управленческих систем, основанных на результатах деятельности, относится к управленческим системам по подготовке и разработке важной финансовой информации и информации по деятельности (например, система бюджетирования).

Таблица 2 – Цели аудита управленческих систем, основанных на результатах деятельности

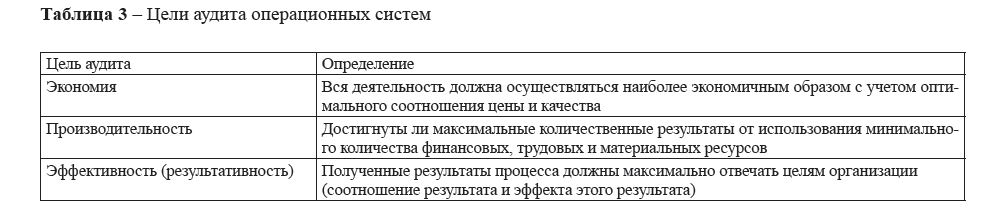

Аудит операционных систем относится к операционным системам управления, таким, как управление человеческими ресурсами и процедуры закупок, а также в целом к любому виду обзора стоимостного результата.

Таблица 3 – Цели аудита операционных систем

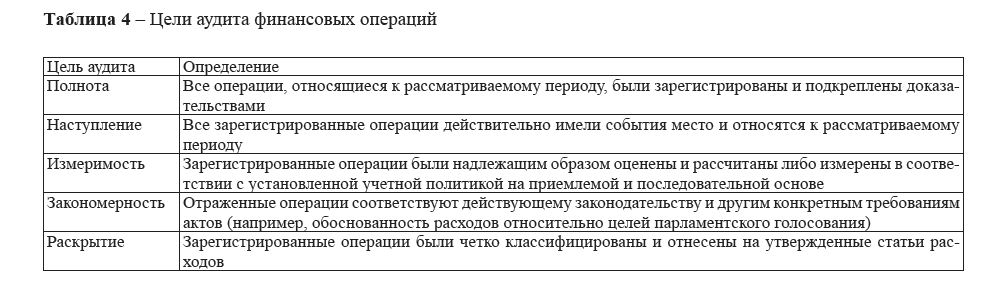

Аудит системы внутреннего контроля подразделен на аудит финансовых операций и аудит управления собственностью.

Аудит системы финансовых операций относится к системе внутреннего финансового контроля организации.

Таблица 4 – Цели аудита финансовых операций

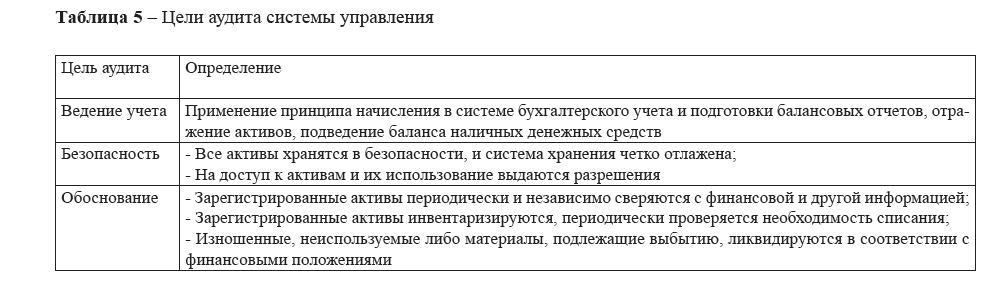

Аудит системы управления собственностью относится к подробным инструкциям по управлению собственностью, предписывающим меры, которые необходимо предпринять; аудитор должен получить понимание этих мер и посредством тестирования подтвердить выполнение этих инструкций.

Таблица 5 – Цели аудита системы управления

Приведенный перечень целей внутреннего аудита подтверждает многофункциональные возможности внутреннего аудита. При этом все эти цели можно объединить в обобщенное понятие. Иными словами, целью внутреннего аудита на современном этапе его развития является обеспечение процесса управления экономическим субъектом достаточной и уместной контрольно-регулирующей информацией, позволяющей принимать наиболее эффективные управленческие решения, а также оперативно и своевременно проводить корректировку ранее принятых решений.

Так как цель какой-либо деятельности характеризует, главным образом, лишь ее основную направленность, то для более глубокого понимания сущности этой деятельности важно определить основополагающие принципы, на которых она базируется.

Основными принципами внутреннего аудита являются:

- принцип независимости и объективности;

- принцип конфиденциальности;

- принцип профессиональной компетентности [7].

Принцип независимости предполагает недопущение к деятельности подразделений внутреннего аудита никакого вмешательства со стороны других подразделений или государственных органов. Деятельность службы внутреннего аудита должна быть организационно и функционально независима от других структурных подразделений объекта внутреннего аудита и не должна быть вовлечена в управленческую деятельность. Руководитель службы внутреннего аудита должен быть подотчетен только руководителю объекта внутреннего аудита.

Принцип объективности – проведение аудита строго в соответствии с законодательством КР, со стандартами аудита, применение службами внутреннего аудита непредвзятого и беспристрастного подхода при проведении внутреннего аудита. В международных профессиональных стандартах внутреннего аудита подчеркиваются факторы, которые отрицательно влияют на независимость и объективность. Согласно данным стандартам, отрицательное воздействие на организационную независимость и индивидуальную объективность может быть связано с личным конфликтом интересов, ограничениями объема аудита, права доступа к документации, сотрудникам, активам и ограничениями в ресурсах, в том числе финансировании.

Принцип конфиденциальности означает недопустимость разглашения информации, полученной при проведении аудита, за исключением случаев, предусмотренных законодательством Кыргызской Республики. Данный принцип позволяет поддерживать тайну осуществления деятельности государственных органов и тем самым предотвратить от возможности утечки информации третьим лицам, что может затем иметь негативные последствия для работы проверяемого государственного органа.

Принцип профессиональной компетентности означает, что работники служб внутреннего аудита были высококвалифицированными специалистами, которые обладают необходимым объемом знаний и навыков для проведения квалифицированного и качественного аудита. Чем выше профессиональный уровень аудиторов, тем выше эффективность проведения аудита. Согласно международным профессиональным стандартам (The Institute of Internal Auditors Inc., Florida, USA), знания, навыки и другие компетенции – это общий термин, относящийся к профессиональной грамотности, которая требуется от внутренних аудиторов для эффективного выполнения своих профессиональных обязанностей. Также подчеркивается, что внутренним аудиторам рекомендуется повышать свой профессионализм путем получения соответствующих профессиональных сертификатов и квалификаций.

Известно, что основополагающим принципом, на котором строится аудиторская деятельность, является принцип независимости. В традиционном понимании данный принцип предполагает обязательное отсутствие у аудитора при формировании его мнения какой-либо заинтересованности в делах экономического субъекта, так и зависимость от системы управления этого субъекта. Однако внутренний аудит, являющийся элементом системы внутреннего контроля, не может претендовать на вышеуказанную независимость, и, как следствие, его независимость носит относительно ограниченный характер.

По этой причине функционирование внутреннего аудита, исходя из принципа независимости, должно базироваться на особом организационном статусе службы внутреннего аудита. Иными словами, служба внутреннего аудита должна быть независима от организационной структуры, чью деятельность она аудирует. При этом важно не допускать вмешательства любых лиц в определение объема аудита, в проведение аудиторских проверок, а также формирование выводов и отчетных форм.

В соответствии с Законом КР «О внутреннем аудите» (далее – Закона), для обеспечения независимости функционирования внутреннего аудита создан Совет по внутреннему аудиту. Совет по внутреннему аудиту является консультативно-совещательным органом.

Основными задачами Совета являются:

- внесение предложений по развитию нормативной правовой и методологической базы внутреннего аудита государственных органов и учреждений;

- предоставление заключения по отчету о деятельности служб внутреннего аудита за предыдущий год, подготовленного уполномоченным государственным органом в области внутреннего аудита.

Функции Секретариата Совета по созданию нормативной правовой и методологической базы для внедрения в практику государственных органов и учреждений КР деятельности по осуществлению внутреннего аудита исполняет уполномоченный государственный орган в области внутреннего аудита – Министерство финансов КР [8].

Ролью внутреннего аудита является содействие руководству объекта внутреннего аудита в соблюдении и совершенствовании внутреннего контроля [9]. Сейчас многие руководителя пытаются вовлечь аудитора в управленческую систему в качестве универсального эксперта, который решает все вопросы, и тем самым переложить ответственность на принимаемые ими решения. Руководителям необходимо понимать, что внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами организации. Внутренний аудитор в соответствии со своими функциями осуществляет систематический

«обзор и оценку системы внутреннего контроля объекта внутреннего аудита и предоставление руководителю объекта внутреннего аудита отчетов и рекомендаций по улучшению деятельности», но вся ответственность за принимаемые решения о реализации рекомендаций, содержащихся в отчетах по внутреннему аудиту, ложится на руководителя объекта внутреннего аудита [7]. Таким образом, исключение из функций внутреннего аудита ответственности за организацию и проведение тех или иных корректировок управленческих решений, которые возможны по результатам внутреннего аудита, является важным условием, способствующим повышению уровня независимости внутреннего аудита. Организация внутреннего аудита как функции управления подразумевает строгую регламентацию своей деятельности, определение прав, обязанностей и ответственности специалистов, квалификационные требования, взаимоотношения с подразделениями и персоналом хозяйствующего субъекта. Между тем Закон содержит противоречия относительно правового статуса руководителя службы внутреннего аудита. Так, в п. 6 статьи 3 Закона дано следующее определение руководителя объекта внутреннего аудита: «Руководитель объекта внутреннего аудита – должностное лицо, возглавляющее объект внутреннего аудита и ответственное за создание и функционирование адекватной и эффективной системы внутреннего контроля…». Далее, в статье 4 того же Закона «Создание функционирование системы внутреннего контроля обеспечиваются руководителем объекта внутреннего аудита…» [9]. Существующая на данный момент в КР ситуация, характеризующаяся постоянными изменениями и противоречиями в законодательстве, влияет на эффективность и результативность службы внутреннего аудита, не позволяя на длительный период планировать свою деятельность.

В заключение хотелось бы отметить, что в современных условиях внутренний контроль становится эффективным инструментом управления бюджетной организацией.

Возрастающие требования к эффективности управления обуславливают необходимость функциональной активизации внутреннего аудита как составной части системы внутреннего контроля организации. Это требует качественно нового теоретического осмысления его сути и роли в управлении государственным учреждением.

Таким образом, главная задача, которая стоит перед Правительством КР, – переход от традиционного пассивного констатирующего контроля к его активным формам.

Литература

- Викторов П.В. Служба внутреннего аудита – ресурс эффективной работы современного совета директоров. Электронный ресурс. http://www.iia-ru.ru/inner_auditor/publication/member_articles/viktorov_sluzhba_vnutr_audita/

- Аренс Э.А., Лоббек Дж. Аудит: пер. с англ. – М.: Финансы и статистика, 2001. – 463 с.

- Кочинев Ю.Ю. Аудит. – СПб.: Питер, 2002. – 304 с.

- Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: учебное пособие. – М.: ИД ФБК-ПРЕСС, – 520 с.

- Бычкова С.М., Газарян А.В. Планирование в аудите. – М.: Финансы и статистика, 2001. – 264 с.

- Международные профессиональные стандарты внутреннего аудита. Электронный ресурс. http://www.iia-ru.ru/inner_ auditor/standard/

- Руководство по внутреннему аудиту, утвержденное приказом Министерства финансов Кыргызской Республики от 17 марта 2008 года N 54-П.

- Постановление Правительства КР «Программа создания и развития системы внутреннего аудита государственных органов и учреждений Кыргызской Республики на 2008-2013 годы» от 27 июня 2008 года N

- Закон КР «О внутреннем аудите» от 26 января 2009 г. №