В статье проанализирован накопленный Республикой Казахстан опыт в области реализации кластерных инициатив. На основе изучения прогрессивной зарубежной практики построения кластерной политики обосновываются преимущества для экономики, связанные с формированием инновационных кластеров. Рассматриваются описанные в научной литературе методические подходы к созданию и развитию кластеров как количественного, так и качественного характера. В заключение предлагаются меры управленческого воздействия, направленные на формирование кластеров в целях обеспечения конкурентоспособности национальной экономики Республики Казахстан. Инструменты включают в себя как направления прямой, так и косвенной государственной поддержки. Основными из них определены: прямая финансовая поддержка; предоставление налоговых льгот; упрощение административных процедур; развитие инфраструктуры, в том числе инновационной; информационная и маркетинговая поддержка.

На современном этапе развития Республики Казахстан одной из главных экономических задач является выбор конкурентоспособной модели развития экономики, позволяющей максимально использовать имеющийся потенциал. Конкурентоспособность определяется темпами внедрения новейших научнотехнических решений и развития наукоемких производств, эффективностью инновационных процессов. Опыт развитых европейских и азиатских стран подтверждает, что кластерный подход является эффективным инструментом повышения конкурентоспособности экономики как страны в целом, так и отдельных ее регионов.

В Послании Президента Республики Казахстан Лидера нации Н.А. Назарбаева народу Казахстана от 14.12.2012 г. «Стратегия «Казахстан – 2050»: новый политический курс состоявшегося государства» отмечается, что «ключевым инструментом ее реализации должен стать кластерный подход» [1]. Основной задачей кластерной политики является выбор перспективной модели кластерного развития и формирование кластеров нового поколения, основу которых составят не промышленные предприятия, а центры инноваций и знаний, университеты, технологичные инженерные организации. Тем самым, специфику функционирования кластеров нового поколения, направленных на создание новых технологий, осуществление глубинной технологической модернизации и инновационного развития промышленности, а также подготовку кадров для работы в условиях новой промышленнотехнологической формации, характеризует наличие трех организационно связанных компонент: наличие фундаментальной практикоориентированной науки, инновационной промышленности, развивающегося образования.

Поскольку на сегодняшний день отсутствуют концептуальные методологические подходы к созданию и стимулированию кластеров, для реализации вектора модернизации национальной экономики необходима разработка обоснованной системы управления процессом кластеризации, включающей детальный механизм формирования и государственной поддержки кластеров нового типа. Все это подтверждает целесообразность и своевременность исследований, направленных на разработку научнометодологических основ управления экономикой с применением инструментов кластерного подхода.

Анализ литературы по данной проблематике показал, что в целом научных публикаций зарубежных авторов по вопросам модернизации экономики и роли в этих процессах кластерных образований достаточно много для создания системноцелостного представления о предмете исследования. Научные публикации, имеющиеся в предметной области, можно условно сгруппировать по тематической направленности следующим образом.

Весомый вклад в развитие понятия «кластер» внесли ведущие зарубежные ученые А. Маршалл, Э. Гувер, Ф. Перу, Г. Мюрдаль, Р. Вернон, У. Айзард, Л. Мозес, B. Chinitz, M. Enright, М. Портер, П. Кругман и др.

К основополагающим работам по формированию методики и методологии формирования кластеров, практическому использованию кластерного подхода следует отнести труды таких зарубежных ученых, как P. Swann и M. Prevezer,

- Schmitz и К. Nadvi, R. Vom Hofe и K. Chen, С. Crouch, P. Le Gales, S. Rosenfeld, Т. Roelandt и

- den Hertog, D. Czamanski и L. de Ablas, J. Redman, H. Roepke, D. Adams, R. Wiseman, H. Rocha,

- Feser и E. Bergman, E. Hill и J. Brennan и др. Среди ученых России и других стран СНГ, занимающихся вопросами кластерного подхода к развитию экономики, можно выделить С. Акулинина, А. Буряка, М. Войнаренко, А.Воронова, Е. Дуненкову, О. Кирика, С. Лозинского, В. Митенева, Т. Наролину и др.

В последние годы отмечается возросший интерес казахстанских ученыхэкономистов к проблемам создания и стимулирования кластерных инициатив. Они нашли отражение в работах таких авторов, как А. Алимбаев, Т. Притворова, А. Таубаева, Р. Андарова, М. Абдрахманов, С. Плисак, А. Абаева, А. Куандыкова, А. Калабаева, С. Умирзаков, Л. Нурпеисова, М. Намазбекова, С. Ли, Р. Рахметова, М. Тулегенова, А. Шалабекова и др.

Различные аспекты решения проблемы формирования кластеров с использованием аппарата экономикоматематического моделирования представлены в работах С. Алдиярова, А. Байзакова, О. Дышканта, И. Квятковской, Л. Спанкуловой, Д. Тазабекова и др.

Несмотря на значительное количество работ, посвященных отдельным направлениям проблематики, ряд теоретикометодологических и прикладных аспектов, связанных с управлением экономикой на основе кластерного подхода, направленным на формирование кластеров нового поколения с учетом казахстанских экономических условий, попрежнему остается актуальным и недостаточно изученным.

Кластерный подход был выдвинут в качестве одного из передовых методов, имеющих практический эффект, при реализации Стратегии индустриальноинновационного развития страны до 2015 года, в Послании Президента народу Казахстана от 19.03.2004 г. «К конкурентоспособному Казахстану, конкурентоспособной экономике, конкурентоспособной нации».

В июле 2004 г. в Казахстане на основе использования мирового опыта кластеризации экономики было положено начало проекту «Диверсификация экономики Казахстана посредством развития кластеров в недобывающих отраслях экономики», т. е. осуществлению первой кластерной инициативы Казахстана [2]. Участниками данного Проекта выступили: АО «Центр маркетинговоаналитических исследований РК», американская консалтинговая компания «J. Е. Austin Associates, Inc.», The Economic Competitiveness Group (ECG), профессор Майкл Портер (научный советник Проекта).

Задача Проекта заключалась в разработке плана конкретных действий для повышения конкурентоспособности ключевых недобывающих секторов экономики Казахстана.

Целью Проекта выступила идентификация 57 перспективных пилотных кластеров с целью создания индустриальной основы для повышения конкурентоспособности и диверсификации экономики, а также подтверждения жизнеспособности кластерного подхода в Казахстане.

Реализация Проекта предполагала осуществление трех этапов.

В рамках первого этапа был произведен анализ около 150 недобывающих отраслей и подотраслей экономики с целью выявления отраслевых кластеров и сегментов рынка, в которых Казахстан имеет конкурентные преимущества. Конкурентоспособность оценивалась по двум основополагающим параметрам:

- наличие в Казахстане экономической базы для развития данной отрасли, то есть наличие компаний, человеческих ресурсов, технологий, инфраструктуры;

- роль отрасли в экономике Казахстана – вклад отрасли в обеспечение общей занятости, ВВП, несырьевой экспорт; рост отрасли в динамике и т.д.

Изучение отраслей по этим параметрам позволило идентифицировать 23 отрасли и подотрасли экономики, которые имеют наибольший потенциал конкурентоспособности.

На втором этапе проекта была оценена привлекательность рынка и его динамика для 23 отраслевых кластеров и сегментов рынка на региональном, страновом и мировом уровнях. В ходе маркетингового исследования конъюнктуры рынков за последние 510 лет были выявлены девять наиболее привлекательных кластеров: туристский, кластер стройматериалов, текстильный, мебельный, кластер пищевой промышленности, кластер финансовых услуг, грузоперевозочный, кластер по производству оборудования для горнодобывающей промышленности, металлургический кластер.

На заключительном этапе были определены семь перспективных кластеров. Это туризм, пищевая промышленность, нефтегазовое машиностроение, текстильная промышленность, транспортнологистические услуги, металлургия, строительные материалы. Это те отрасли, развитие которых позволит вывести Казахстан на мировые рынки и послужит базой по созданию индустриальной основы для повышения конкурентоспособности и диверсификации экономики республики.

В 2005 году Постановлением Правительства Республики Казахстан от 25 июня 2005 года № 633 были сформированы и утверждены планы по созданию и развитию 7 пилотных кластеров в выявленных в рамках проекта казахстанской кластерной инициативы приоритетных секторах экономики [3]. Данные планы включают в себя как мероприятия по решению системных проблем указанных отраслей (совершенствование законодательства для стимулирования развития отрасли, подготовка и переподготовка кадров, вопросы стандартизация, развитие инфраструктуры, и т.д.), так и меры, направленные на решение задач каждого отдельного кластера (выработка бизнесстратегий, реализация инвестиционных проектов в рамках кластера, усиление внутрикластерной кооперации и т.д.).

Успешная реализация кластерных инициатив предполагала достижение следующих результатов:

- устойчивое повышение роста национальной экономики и более равномерное распределение выгод от подобного роста;

- диверсификация экономики через смещение акцента с добывающих отраслей;

- рост производительности и эффективности деятельности предприятий – отдельных участников пилотных кластеров, увеличении объема экспорта и производства продуктов с высокой добавленной стоимостью, а также рост стоимости единицы экспорта;

- рост внутренних инвестиций;

- сильное деловое сообщество в недобывающих секторах, фокусирующееся на устойчивой конкурентоспособности;

- существенное улучшение качества делового и инвестиционного климата;

- международное признание Казахстана конкурентоспособной страной;

- оптимизированные внешнеэкономические связи с соседними странами.

Необходимость развития кластеров отмечается в Государственной программе по форсированному индустриальноинновационному развитию Республики Казахстан на 20102014 годы, утвержденной Указом Президента Республики Казахстан от 19 марта 2010 года № 958 [4]. В частности, подчеркивается, что политика государства должна быть сфокусирована на стимулировании развития производств с высокой добавленной стоимостью, поддержке «прорывных» проектов, формировании вспомогательного, обслуживающего и перерабатывающего блоков малых и средних предприятий через аутсорсинг и усиление местной составляющей в крупных проектах, а также на формировании кластеров вокруг крупных системообразующих компаний за счет объединения усилий обслуживающих и вспомогательных компаний.

О важности создания инновационных кластеров говорилось и в Программе по развитию инноваций и содействию технологической модернизации в Республике Казахстан на 20102014 годы, утвержденной Постановлением Правительства Республики Казахстан от 30 ноября 2010 года № 1308. Развитие инновационных кластеров обеспечит синергию образования, науки, финансов и бизнеса и будет содействовать формированию инновационной среды, обеспечивающей связь между крупными университетами, научными центрами, предприятиями, отечественными и зарубежными инвесторами и другими структурами, занимающимися трансфертом технологий и инновационным производством.

В Послании народу Казахстана «Стратегия «Казахстан – 2050»: новый политический курс состоявшегося государства» от 14.12.2012 г. Президент страны отметил, что «сейчас с учетом международной практики и нашего опыта мы должны кардинально скорректировать кластерную политику» – необходимо формировать кластеры совершенно нового инновационного поколения [1].

Несмотря на активные попытки по формированию кластеров, в казахстанской экономике пока не созданы сильные и развитые кластеры. Зачастую это связано и с тем, что кластеры вынуждены импортировать производственное и специализированное оборудование, необходимое им для выпуска конкурентоспособной конечной продукции. Кроме того, на практике малые и средние предпринимательские структуры не способны эффективно сотрудничать с крупными компаниями в силу непрозрачности отечественного рынка, изолированности информации о возможностях малых предприятий. У крупных предприятий возникают такие проблемы, как консерватизм управленческого состава, финансовая необеспеченность заказов, нехватка финансовых средств для совместных проектов, низкий уровень конкурентоспособности. Все эти обстоятельства замедляют процесс кластеризации в Республике Казахстан.

Накопленный опыт кластерной политики был учтен при формировании Государственной программы индустриальноинновационного развития РК на 20152019 годы [5]. Программа сфокусирована на развитии обрабатывающей промышленности. Предусматривается сконцентрировать усилия и ресурсы на ограниченном числе секторов с применением кластерного подхода. В частности, усилия государства будут направлены на развитие и поддержку одного национального кластера из базовых ресурсных секторов, связанных с добычей и переработкой нефти и газа, нефтегазохимии, нефтегазохимического машиностроения и сервисных услуг для нефтегазовой промышленности; трех территориальных кластеров в рыночно ориентированных секторах обрабатывающей промышленности; двух инновационных кластеров («Назарбаев Университет» в Астане и «Парк инновационных технологий» в Алматы).

Очевидно, что осуществление кластеризации экономики Казахстана должно проводиться с учетом территориальной организации республики. Кластеры неразрывно связаны с региональным развитием и не могут существовать вне контекста и условий региона. Поэтому распространение кластерной деятельности на региональный уровень является важным вопросом. Инициатива здесь должна принадлежать частному сектору.

Государственной программой индустриальноинновационного развития РК на 20152019 годы предусмотрено, что государственная поддержка будет оказываться кластерам с наибольшим потенциалом развития. Кластеры будут выбраны на конкурсной основе. Поддержка будет осуществляться по нескольким направлениям. Вопервых, по расширению кластера и интеграции его участников, то есть на создание кластерных ассоциаций, формирование единой базы поставщиков и информационной платформы, маркетинговые исследования, консультационные услуги. На это государством будет выделяться до 60 млн. тенге в год в течение 5 лет. В первые два года участникам кластеров будут возмещать 75% расходов, в остальные три года – 40%. Также деньги будут выделяться на создание и содержание инжиниринговых центров (до 50% возмещения расходов, но не более 100 млн.тенге). И, наконец, будет оказана финансовая поддержка на создание бизнесклимата и инфраструктуры. Объемы ее будут определены согласно дорожным картам, представленным инициаторами кластеров.

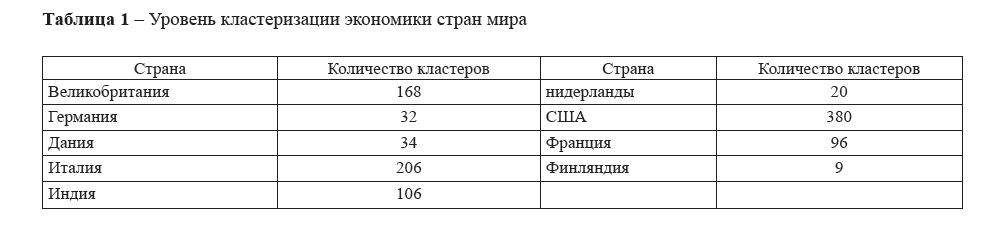

Мировая практика свидетельствует, что в последние два десятилетия формирование кластеров происходил довольно активно. В целом, по оценке экспертов, к настоящему времени кластеризацией охвачено около 50% экономик ведущих стран мира [6] (таблица 1).

Таблица 1 – Уровень кластеризации экономики стран мира

В США в рамках кластеров работает более половины предприятий, а доля ВВП, производимого в них, превысила 60%. В ЕС насчитывается свыше 2 тыс. кластеров, в которых занято 38% его рабочей силы.

Полностью охвачены кластеризацией датская, финская, норвежская и шведская промышленность. Так, Финляндия, чья экономическая политика базируется на кластеризации, на протяжении 2000х годов занимает ведущие места в мировых рейтингах конкурентоспособности. За счет кластеров, отличающихся высокой производительностью, эта страна, располагая всего 0,5% мировых лесных ресурсов, обеспечивает 10% мирового экспорта продукции деревопереработки и 25% – бумаги. На телекоммуникационном рынке она обеспечивает 30% мирового экспорта оборудования мобильной связи и 40% – мобильных телефонов. На промышленные кластеры Италии приходится 43% численности занятых в отрасли и более 30% объема национального экспорта. Успешно функционируют кластерные структуры в Германии (химия и машиностроение), во Франции (производство продуктов питания, косметики).

Активно идет процесс формирования кластеров и в ЮгоВосточной Азии и Китае, в частности, в Сингапуре (в области нефтехимии), в Японии (автомобилестроение) и в других странах. В Китае сегодня существует более 60 особых зонкластеров, в которых находится около 30 тыс. фирм с численностью сотрудников 3,5 млн. чел. и уровнем продаж на сумму примерно 200 млрд. долл. в год.

Повышение конкурентоспособности посредством кластерных инициатив становится базовым элементом стратегий развития подавляющего большинства стран. Анализ более 500 кластерных инициатив, реализованных за последние 10 лет в 20ти странах, показывает, что высокая конкурентоспособность этих стран основана на сильных позициях отдельных кластеров – локомотивах конкурентоспособности. Так, конкурентоспособность Швеции в целлюлознобумажном секторе распространяется на наукоемкое оборудование по деревообработке и производству бумаги, конвейерные линии и некоторые смежные отраслипотребители (например, производство промышленной и потребительской упаковки). Дания разработала специфические инновационные технологии для агробизнеса и пищевой промышленности. Немецкие машиностроители и автомобилестроители выигрывают от наличия в Германии высокоразвитого производства компонентов для этих отраслей. В Италии сложились отраслевые комбинации: металлообработка – режущий инструмент; мода – дизайн; кожа – обувь; деревообработка – мебель.

Если в прошлом десятилетии большинство кластеров специализировалось на производстве потребительских товаров и создавались с целью повышения конкурентоспособности отдельных регионов и территорий, то на рубеже XXI в. стали появляться промышленные кластеры нового поколения, занимающиеся информатикой, дизайном, экологией, логистикой, производством медицинских препаратов и т.п. Инновационная ориентированность кластеров постепенно возрастала, и сегодня она является важнейшей характеристикой, определяющей конкурентоспособность кластерных образований. В отличие от традиционных промышленных кластеров, инновационные кластеры представляют собой систему тесных взаимосвязей не только между фирмами, их поставщиками и клиентами, но и институтами знаний, среди которых крупные исследовательские центры и университеты, являясь генераторами новых знаний и инноваций, обеспечивают высокий образовательный уровень региона. Появляется возможность координации усилий и финансовых средств для создания нового продукта и технологий и выхода с ними на рынок. По сути дела, в рамках кластера становится возможным выстраивание замкнутой технологической цепочки – от создания продукта до его производства и вывода на рынок. Следует отметить еще одно отличие инновационных кластеров от традиционных промышленных, которое определяется созданием в их рамках преимущественно экспортноориентированной продукции и технологий, т.е. внутрикластерные конкурентные преимущества оказываются значимыми в международном масштабе.

Таким образом, отличительной чертой кластеров нового поколения является их инновационная ориентированность, они должны формироваться в тех отраслях, где осуществляется или ожидается «прорыв» в области техники и технологии производства с последующим выходом на новые «рыночные ниши». В этой связи важной задачей государственной политики является идентификация наиболее конкурентоспособных кластеров в прорывных отраслях с целью их развития.

В методологическом плане вопрос определения состава и участников кластера является одним из самых сложных. Систематизация научных взглядов ученыхэкономистов позволяет выделить три концептуальных подхода к идентификации кластеров:

- индустриальные кластеры, основанные на теоретических принципах экономики локализа ции А. Маршалла [7] и описанные в работах S. Rosenfeld [8]; H. Schmitz и K. Nadvi [9];

- определение индустриальных кластеров на основе установления межотраслевых отношений при помощи таблиц затраты – выпуск. Данный подход встречается в работах D. Czamanski и L. de Ablas [10], J. Redman [11], E. Bergman и E. Feser [12];

- концепции индустриальных кластеров, включающие в себя широкий спектр доказательств: экономика локализации и урбанизации, внутренний эффект масштаба, цепочка добавленной стоимости, технологические инновации и др., объясняющих объединение учреждений в географическом пространстве, и разработанные М. Портером [13, 14].

При первом подходе для идентификации индустриальных кластеров определяют региональную специализацию региона, используя метод фактора местоположения. Факторы местоположения, определяющие региональную специализацию через сравнение значений того или иного вида деятельности для территории (области, города, района) со значениями эталонной области (например, национальной экономики), являются простыми для интерпретации, несложными в применении, не требуют больших временных затрат, необходимые данные для анализа являются доступными.

При втором подходе основными методами, применяемыми при использовании таблиц затраты – выпуск, являются прямой анализ взаимосвязей в цепочке ценностей и анализ образцов продаж. Прямой анализ взаимосвязей в цепочке ценностей группирует отрасли промышленности в кластеры на основе взаимосвязей в вертикальной продуктовой цепочке. Основным критерием является то, что отрасли промышленности с сильными транзакционными связями, выше требуемого пороговой уровня, группируются в индустриальные кластеры. Следующим шагом является определение совместно расположенных отраслей с помощью сепаративного анализа местоположения.

Для группировки отраслей промышленности в соответствии со схожестью их товарных образцов в изучаемой литературе описаны два основных метода: статистический кластерный и дискриминантный анализ и факторный анализ методом главных компонент.

Третья кластерная концепция связана с именем М. Портера и его Алмазом Преимуществ. Определение составных частей кластера начинается с рассмотрения крупной фирмы или концентрации сходных фирм, а затем выявляют наличие цепочки связанных с ними по вертикали нижеи вышестоящих фирм и организаций. Далее находят по горизонтали отрасли, проходящие через общие каналы или производящие побочные продукты и услуги. Дополнительные горизонтальные цепочки устанавливаются на базе использования похожих специализированных факторов производства или технологий или связаны между собой через поставки. Следующий шаг после установления входящих в кластер отраслей и фирм состоит в выделении организаций, обеспечивающих для него специальные навыки, технологии, информацию, капитал или инфраструктуру, а также любых групповых образований, в которые входят участники кластера. Завершающий шаг – это поиск правительственных или других законодательных структур, оказывающих существенное влияние на членов кластера.

Кластерная концепция Портера носит, скорее, интуитивный характер, состав кластеров определяется недостаточно четко. Следует отметить, что исследования отечественных ученых основаны преимущественно на подходе М. Портера, что требует уточнения методов идентификации индустриальных кластеров для Казахстана.

Подходы идентификации кластеров включают как количественные, так и качественные методы [15]. Существует общее мнение, что для распознания кластеров необходимо соединить качественный и количественный анализ.

Комбинированный метод для идентификации индустриальных кластеров региона предложен в работе [16]. На первом этапе для идентификации набора отраслей, формирующих экономическую базу, предложено использование методики E. W. Hill и J. F. Brennan. В соответствии с ней, отрасли, в которых регион имеет набольшие конкурентные преимущества, определяются как индустриидрайверы. Методика определения индустрийдрайверов предполагает комбинацию кластерного и дискриминантного анализов.

На втором этапе для определения состава участников индустриального кластера предложена модель, разработанная E. Feser и Е. Bergman, и базирующаяся на изучении межотраслевых связей национальных таблиц «затраты выпуск» с помощью факторного анализа методом главных компонент.

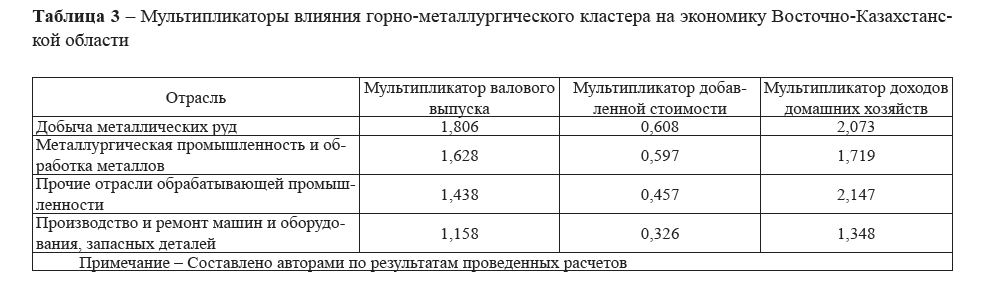

На третьем этапе для оценки структурного влияния кластера на региональную экономику использована методика, основанная на расчете мультипликаторов валовой прибыли, добавленной стоимости и доходов домашних хозяйств.

Разработанная методика идентификации индустриальных кластеров региона была апробирована на примере ВосточноКазахстанской области (ВКО).

Классификация отраслей ВКО в соответствии с уровнем их конкурентоспособности с использованием иерархического кластерного анализа методом Варда позволила сгруппировать 21 отрасль ВКО в 7 групп. Дискриминантный анализ позволил разбить выявленные группы отраслей ВКО в три подгруппы: 1) индустрии этих кластеров являются неосновными или неконкурентоспособными; 2) средние кластерные группы; 3) отрасли этих кластеров являются конкурентоспособными и составляют экономическую базу региона, это кандидаты в индустриидрайверы.

В ходе анализа было определено, что ядром потенциального индустриального кластера ВКО должны стать отрасли «Производство цветных металлов» и «Производство машин и оборудования» как способствующие ускорению темпов экономического роста области.

При факторном анализе данных межтораслевых взаимосвязей, полученных при анализе данных о промежуточном потреблении 20 производящих отраслей таблиц «затраты – выпуск» Республики Казахстан, было отобрано 7 собственных факторов, объясняющих 88% дисперсии в матрице данных. Для объяснения отобранных факторов в каждой строке повёрнутой факторной матрицы (таблица 2) отмечена та факторная нагрузка, которая имеет наибольшее абсолютное значение (выделено жирным шрифтом).

Основываясь на оценке отраслевой специализации региона и результатах факторного анализа, потенциальный горнометаллургический кластер ВосточноКазахстанской области составят отрасли: «Добыча металлических руд»; «Металлургическая промышленность и обработка металлов»; «Прочие отрасли обрабатывающей промышленности»; «Производство и ремонт машин и оборудования, запасных деталей»; «Добыча угля и лигнита, разработка торфа». Каждая из выявленных отраслей представляет собой звено в ценовой цепочке, которое добавляет свою цену к конечному продукту.

Результаты анализа структурного влияния потенциального горнометаллургического кластера на экономику ВКО представлены в таблице 3.

Таблица 2 – Повёрнутая матрица компонентов

Таблица 3 – Мультипликаторы влияния горнометаллургического кластера на экономику ВосточноКазахстанской области

Анализ мультипликаторов подтверждает целесообразность формирования горнометаллургического кластера в ВКО, так как развитие последующих переделов будет увеличивать мультипликативный эффект и содействовать ускорению темпов экономического роста области.

Разнообразие проводимой политики определяет и многообразие направлений и форм государственной поддержки кластеров нового поколения, среди которых:

- прямая финансовая поддержка специфических проектов;

- обеспечение выполнения административных процедур;

- предоставление знаний или других составляющих инфраструктуры; снижение налогов на исследовательские и инновационные расходы;

- организация публичных мероприятий (ярмарки, торговые миссии и пр.);

- обеспечение сетей с университетами, администрацией;

- обеспечение сетей с фирмами; поддержка в развитии инкубаторов;

- поддержка в улучшении репутации региона (кластера);

- обеспечение передачи информации (запросы рынка, ситуация на рынке, новые правила и пр.);

- обеспечение транспортных связей с другими кластерами или географическими областями.

Таким образом, множественность подходов к идентификации состава и участников кластеров, объединяющих количественные и качественные параметры, и большое количество инструментов регулирования процессов кластеризации подтверждают научную значимость и актуальность вопросов.

Очевидно, что кластеры обеспечивают экономическое развитие регионов и страны, в которой они находятся, путем интенсификации научных исследований и ускорения инноваций. Формирование кластеров как эффективного инструмента повышения конкурентоспособности экономики Казахстана позволит достичь повышения производительности и конкурентоспособности предприятий и секторов экономики; снижения затрат за счет эффекта синергии и унификации подходов в области управления качеством, логистике, инжиниринге, информационных технологий; повышения инновационного потенциала; стимулирования появления новых предприятий; обеспечить занятость в регионах, положительное изменение ее структуры, повышение уровня оплаты труда. Кластеризация национальной экономики, заложенная в плане следующей фазы индустриализации, предполагает формирование новых рыночных ниш для отечественных производителей. Перспективы Третьей индустриальной революции, перехода мировой экономики на новый технологический уклад уравнивает шансы всех стран на совершение технологического прорыва. Это очень важно для экономики Казахстана, все еще сильно зависящей от сырьевого сектора. Правильный выбор направлений развития, поддержка инновационных кластеров позволят совершить Казахстану рывок в развитии технологий, осуществить структурную перестройку экономики, что будет способствовать выполнению цели вхождения Казахстана в тридцатку наиболее развитых стран мира.

Литература

- Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Стратегия «Казахстан2050»: новый политический курс состоявшегося государства» от 12.2012 года.

- Руководство по развитию кластеров. – Алматы: АО «Центр маркетинговоаналитических исследований», – 56 c.

- Постановление Правительства Республики Казахстан «Об утверждении планов по созданию и развитию пилотных кластеров в приоритетных секторах экономики» №633 от 06.2005 года.

- Государственная программа по форсированному индустриальноинновационному развитию Республики Казахстан на 20102014 годы, утвержденная Указом Президента Республики Казахстан № 958 от 03.2010 года.

- Государственная программа индустриальноинновационного развития Республики Казахстан на 2015–2019 годы, утвержденная Указом Президента Республики Казахстан № 874 от 08.2014 года.

- Ленчук Е.Б., Власкин Г.А. Кластерный подход в стратегии инновационного развития зарубежных стран // http://www. ru/uploaded/docs/ljenchuk.pdf.

- Маршалл А. Принципы экономической науки. – М.: Директмедиа Паблишинг, – 994 с.

- Rosenfeld A. Industrial Strength Strategies: Regional Business Cluster and Public Policy. – Washington, DC: The Aspen Institute, 1995.

- Schmitz and Nadvi K. Clustering and Industrialization: Introduction // World Development 27. – 1999. – Р. 15031514.

- Czamanski and de Ablas L.A. Identification of industrial clusters and complexes: a comparison of methods and findings// Urban Studies 16. – 1979. – Р. 6180.

- Redman Understanding State Economics through Industries Studies. – Washington DC: Council of Governor’s Policy Advisors, 1994.

- Feser, J. and Bergman, E.M. National industry cluster templates: A framework for applied regional cluster analysis// Regional Studies. – Vol. 34.1. – 2000. – Р. 119.

- Портер М. Конкуренция: учебное пособие: пер. c англ. – М.: Издательский дом «Вильямс», – 495 с.

- Porter E. Location, Competition, and Economic Development: Local Clusters in a Global Economy // Economic Development Quarterly 14.1. 2000. – Р.1534.

- Rocha O. Entrepreneurship and regional development: The role of clusters. Thesis submitted in partial fulfillment of the requirements for a Doctor of Philosophy degree at University of London. – London, 28 December 2004.

- Турганбаев Е.М., Козлова М.В. Комбинированный подход к идентификации индустриальных кластеров // Вестник КазЭУ. – – №5. – С. 280288.