Настоящая статья содержит результаты исследований формальных моделей процедур мотивации и стимулирования в управлении проектами. Анализируется роль стимулирования как средства управления персоналом в страховой компаний. Рассматриваются: механизмы стимулирования директора филиала, фронт-офиса филиала, бэк-офиса филиала, мотивация бэк-офиса головного офиса. Изучается роль информации, справочной информации по продающим подразделениям, необходимой для принятия эффективных решений по стимулированию в системах управления проектами. Исследуются свойства современных корпоративных информационных систем по управлению проектами, делаются выводы о возможностях их практического сочетания с результатами анализа и механизмов стимулирования.

В данное время активно идет процесс формирования и развития новых страховых компаний, пытающихся строить свою работу с учетом реально существующих страховых интересов у всех хозяйствующих субъектов. Сосредоточение страховыми организациями значительных финансовых ресурсов превращает страхование в важнейший фактор развития экономики.

В ситуациях настоящего соперничества в страховых организациях отдается предпочтение не просто экономическому росту как таковому, а эффективности, достигающейся в результате поиска развития и тактики поведения предприятий. Степень участия человеческих ресурсов в производственных процессах становится важнейшим фактором, определяющим конкурентоспособность страховой организации. В нынешних условиях проблема формирования системы управления персоналом, отвечающей формированию страховой организации, приобретает особую актуальность. Реформирование страховой организаций возможно только с учетом того, что в сложившихся условиях персонал организации рассматривается не только как один из экономических факторов, но и является ключевым ресурсом. Разработка путей совершенствования управления персоналом и поиск организационных резервов страховой организации требует создания научно обоснованной организационной структуры управления, адекватной современным условиям реконструкции страховых компаний.

Для определения стратегических целей страховой компании необходимо использование инструментов эффективного управления. Это позволит оптимально использовать имеющиеся ресурсы компании. Актуальность исследования определена необходимостью перехода акционеров и топ-менеджмента страховых компаний от интуитивного управления к научно-обоснованному принятию решений, базирующемуся на методологии управления проектами. Для решения задачи выбора оптимальной стратегии компании на основе определения оптимального соотношения ее ресурсов были применены методы статистического моделирования. Использование этих моделей позволит выделить совокупность факторов, влияющих на результирующий показатель – чистый денежный доход компании. Основными факторами, которые влияют на изменение статей доходов и расходов страховой компании, являются также ее нефинансовые ресурсы. Недостаток в зарубежной и отечественной научной литературе консолидированной информации, посвященной проблематике системы мотивации в страховых организациях, определяет необходимость и актуальность выбранной темы исследования.

Одной из разновидностей целенаправленных внешних побуждающих воздействий является материальное стимулирование. Материальное стимулирование включает все виды денежных выплат, которые применяются в страховой организации, и все формы материального не денежного стимулирования. В отечественной и зарубежной практике применяются следующие виды прямых и косвенных материальных выплат: зарплата, премии, бонусы, участие в прибылях, дополнительные выплаты, отсроченные платежи, участие в акционерном капитале.

Изучение стимулирования включает исследование поведения работников в отсутствии побуждения, рассмотрение возможных реакций на те или иные действия, поиск потенциальных действий, обеспечивающих совершение требуемых поступков.

Описание изучаемой проблемы. Приход нового руководства всегда сопровождается обновлением компании и внедрением новых бизнес решений. Внедрение новшеств – процесс болезненный и сопровождается сопротивлением со стороны среднего менеджмента. Деятельность компаний по страхованию сопровождается целым рядом характерных рисков. Эти риски могут быть классифицированы различными способами. Существует два различных подхода к рискам: актуарный и финансовый. Финансовый подход акцентирует внимание на оценку влияния рисков на стоимость компании. В свою очередь, актуарный подход сфокусирован на том, как риски влияют на бухгалтерский баланс страховой компании. Обе классификации рассматривают одни и те же риски, но в различном контексте. Кроме того, классификация подразумевает существование множества иных рисков, таких, как: риск репутации, риски окружающей среды, небалансовые риски и т. д.

Перейдем к рассмотрению различных категорий рисков в нашем случае, и их влияния на страховой бизнес. Процесс внедрения инноваций содержит следующие риски:

- сопротивление со стороны руководящего состава среднего звена;

- низкий уровень качества информации при принятии решений.

Помимо операционных проблем, существуют также моральные риски, это:

- Низкий уровень лояльности продающих подразделений.

- Моральные риски, бездействие руководителей структурных подразделений в целях сохранения личных интересов.

- Отсутствие прозрачной, простой системы мотивации фронт офиса.

Для каждого риска необходимо выбрать свою стратегию, которая обеспечит наиболее эффективную работу с ним. Выбор такого рода стратегии осуществляется на основании результатов количественной и качественной оценок, позволяющих определить, сколько времени, денег и усилий потребуется затратить для ограничения риска.

Политика выплат является механизмом перераспределения стоимости, созданной компанией и ее акционером. На практике и в теории можно встретить различные подходы к построению проектных схем мотивации [1-8]. Контрактные механизмы стимулирования. Согласно основным экономическим теориям (теории человеческого капитала и теории сигналов и скрининга) работники вознаграждаются заработной платой в соответствии с их производительностью труда. Полученное образование влияет на заработную плату либо напрямую, повышая продуктивность работников (Г. Беккер человеческий капитал), либо косвенно, являясь для работодателя сигналом об изначальной производительности труда. В рамках обоих подходов уровень полученного образования положительно коррелирует с производительностью труда работника, а, следовательно, и с его заработной платой.

Предложенная нами методика позволяет мотивировать/демотивировать работников в зависимости от полугодового результата деятельности филиала.

Система мотивации состоит из 4-х положений: мотивация директора филиала; мотивация фронт – офиса филиала; мотивация бэк – офиса филиала; мотивация бэк – офиса головного офиса. С начала 3 квартала 2013 года заработает система мотивации бэк-офиса филиалов. Предполагается разделение филиалов на 3 группы с соответствующим уровнем заработных плат.

Приступим к описанию системы мотивации работников продающих подразделений.

По работникам фронт-офиса также был разработан классификатор должностей с указанием размеров плана продаж. Чем выше план продаж, тем выше размер оклада работника. Однако в целях контроля уровня продаж компания определила рычаги, которые позволят руководству реагировать на невыполнение плана продаж. Если работник выполняет план продаж на 80% и более процентов, то работник получает переменную часть своей заработной платы (25% от оклада) и бонусы. Если же работник не выполняет план продаж на 80%, то он получает, лишь постоянную часть оклада (75%) и лишается переменной части и бонусов от продаж.

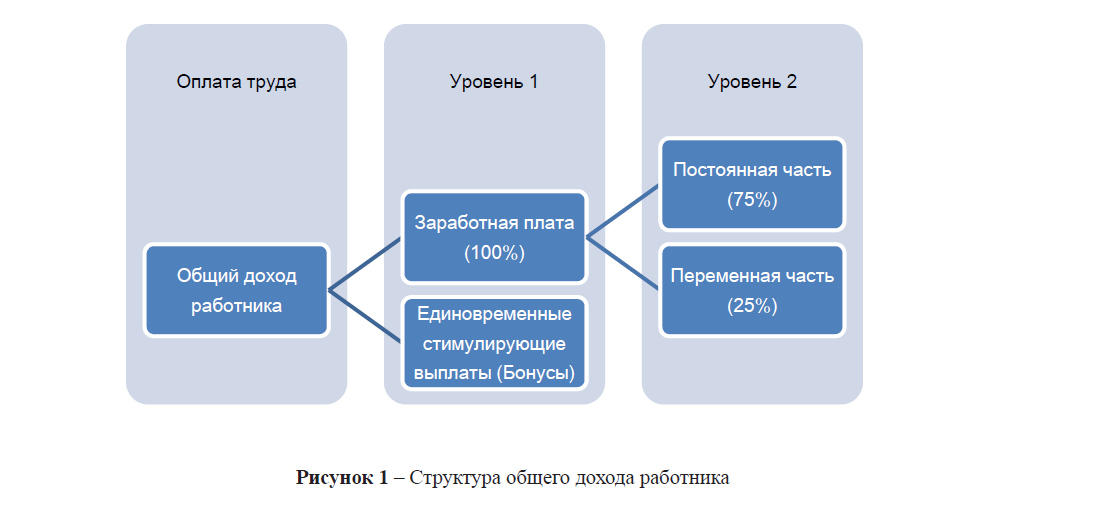

Размер заработной платы работников фронтофиса не привязан к группе филиала. Размер оклада зависит только от плана продаж. Т.е. оплата труда включает в себя заработную плату и единовременные стимулирующие выплаты. На рисунке 1 приведена структура общего дохода работника в страховой компании. Заработная плата состоит из постоянной и переменной части. Постоянная часть (основная заработная плата) – относительно постоянная часть заработной платы, включающая оплату по тарифным ставкам, должностным окладам, сдельным расценкам, и предусмотренные трудовым законодательством, отраслевым трудовым договором, выплаты постоянного характера (75 %). Переменная часть – премии (денежные вознаграждения) по итогам за месяц, выплачиваемые в зависимости от выполнения показателей, определенных условиями трудового договора и (или) актами работодателя (25 %). Единовременные стимулирующие выплаты – вознаграждение по итогам работы за месяц, квартал, год (бонусы). Переменная часть заработной платы выплачивается вместе с основной частью при условии, если у Работника нет ни одного дисциплинарного взыскания.

В отношении Работников, которым установлен план продаж: компания начисляет 100% переменной части работнику при исполнении им 80% плана продаж за отчетный период. В отношении руководителя подразделения: компания начисляет переменную часть руководителю подразделения в размере и в соответствии со следующими условиями, дающими право на получение переменной части: при неисполнении плана продаж подразделения за отчетный месяц производится уменьшение переменной части заработной планы на 50% от переменной части ЗП.

Рисунок 1 – Структура общего дохода работника

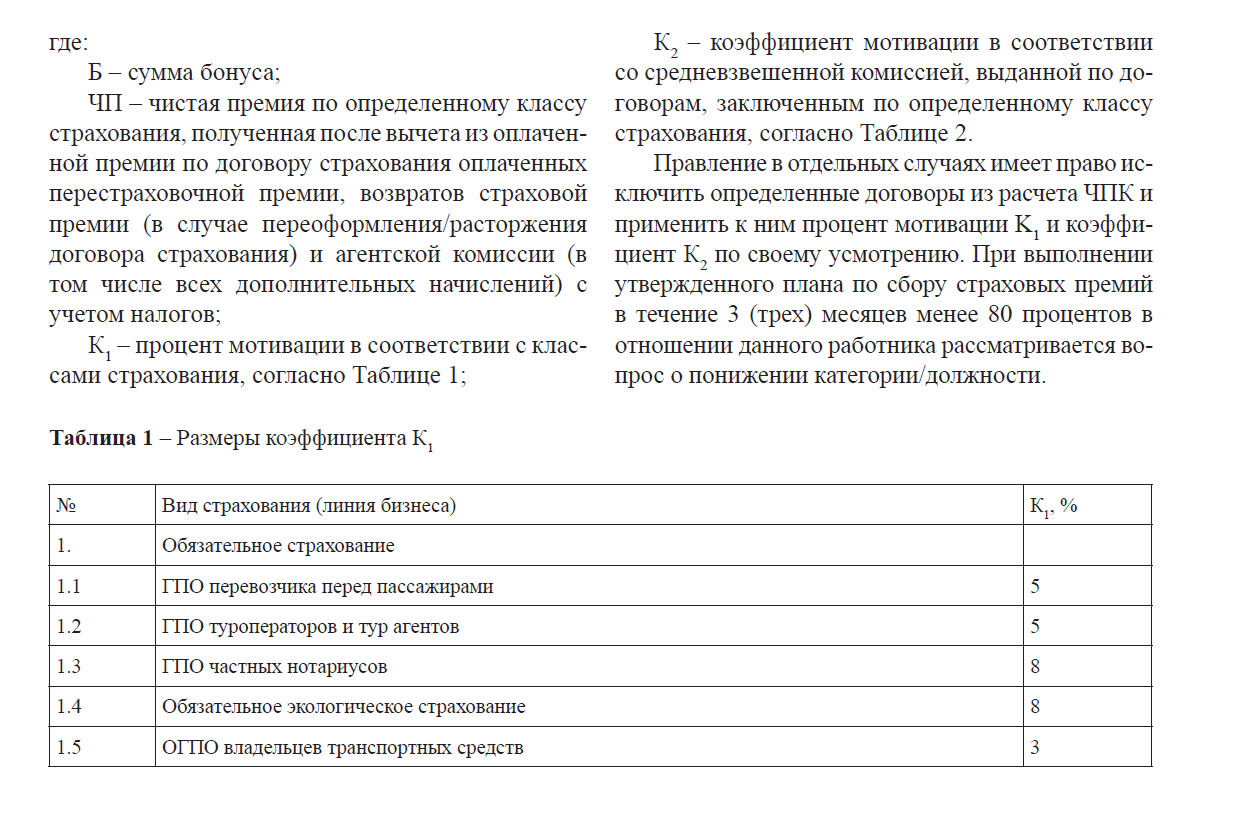

При выполнении утвержденного плана по фактически оплаченным страховым премиям более 80% работникам Компания начисляет Бонус. Сумма бонуса рассчитывается по формуле:

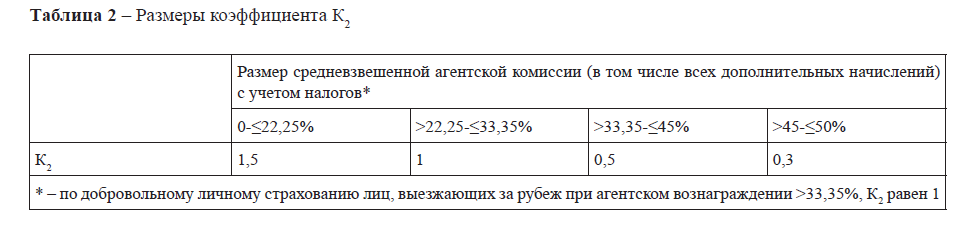

Таблица 2 – Размеры коэффициента К

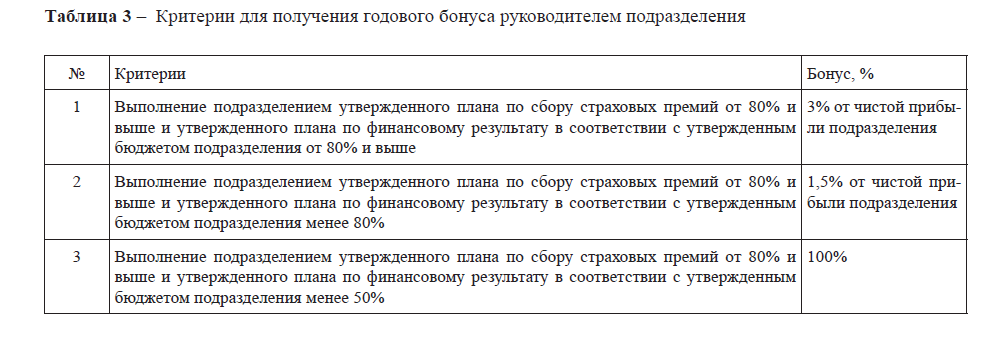

При выполнении утвержденного плана по сбору страховых премий в течение 3 (трех) месяцев от 80 до 100 процентов категория работника не меняется.

При перевыполнении утвержденного плана по сбору страховых премий в течение 3 (трех) месяцев работник переводится по согласованию сторон на ту категорию, план которой он выполнил за указанный срок. Критерии для получения годового бонуса руководителем Подразделения представлены в Таблице 3.

После внедрения системы мотивации возникли следующие риски:

- Качество и достоверность данных. Невозможность проведения расчетов по бонусам из-за отсутствия исходной информации.

- Ротация персонала. В целях получения переменной части и бонусов, руководители продающих подразделений начали перераспределять объемы продаж по работникам, что приводит к дополнительным нагрузкам по учету.

- Отсутствие единой справочной системы вызывает расхождения в расчетах финансового блока и работников продающих подразделений.

Таблица 3 – Критерии для получения годового бонуса руководителем подразделения

В целях снижения влияния рисков были созданы рабочие группы по каждому направлению бизнеса. В учетной системе ведутся работы по ведению всей справочной информации по продающим подразделениям. Определен порядок работы со страховыми агентами (условия оказания услуг, размеры аквизиционных расходов, обучение по минимальной программе). Оптимизация аквизиционных расходов по налоговому законодательству. Компанией был определен порядок разработки плана мероприятий по устранению влияния инновационных рисков.

Коммерческие эффекты реализации. Предпринятые меры дали свои плоды. Так, в сентябре 2013 года были выплачены первые бонусы в размере более 1 млн. тенге. В октябре сумма бонусов уже составила 2 млн. тенге [9-11]. С внедрением подобной системы мотивации компании удалось сократить административные расходы по тем подразделениям, которые хронически не выполняют план продаж [9-11].

Так, из 133 работников фронт-офиса, имеющие план продаж, только 55 получили переменную часть и бонусы от продаж. Это значит, что только 55 работников из 133 выполняют план продаж на 80% и более процентов. Ежемесячный план продаж по филиалам составляет всего 117,4 млн. тенге. В сентябре 2013 года фактически было собрано 103,1 млн. тенге. То есть данная система мотивации реально отражает картину по качеству персонала продающих подразделений и экономит средства компании. При этом система мотивации очень проста в расчете и прозрачна, что увеличивает лояльность работников компании.

Литература

- Дитхелм Г. Управление проектами. В 2 т. Т. I: пер. с нем. – СПб.: Издательский дом «Бизнес-пресса», 2004. – 400 с.

- Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт. – М.: ЗАО «Олимп-Бизнес», 2003. – 240 с.

- Мазур И. И., Шапиро В. Д., Ольдерогге Н. Г. Управление проектами. – М.: Омега-Л, 2007. – 664 с.

- Менгер К., Бем-Баверк Е., Визер Ф. Австрийская школа в политической экономии. – М.: Наука, 1992. – 142 с.

- Баландина Т.М. Формирование организационной культуры инновационного типа. – Саратов: СГСЭУ, 2004. – 154 с.

- Бергер Д., Бергер JI. Энциклопедия систем мотивации и оплаты труда. М.: Альпина Бизнес Букс, 2008. – 182 с.

- Бергер I. Роль вознаграждения труда в преобразовании организации // Энциклопедия систем мотивации и оплаты труда /под ред. Д. Бергер, Л. Бергера. – М.: Альпина Бизнес Букс, 2008. – 301с.

- Быченко Ю.Г. Механизмы инновационного развития человеческого потенциала в условиях модернизации социальноэкономической системы России. – Саратов: Саратовский ГАУ, – 71 с.

- Отчет АО «СК «Алатау» за 2010 г.

- .Отчет АО «СК «Алатау» за 2011 г.

- . Отчет АО «СК «Алатау» за 2012 г.