Данный текст является сокращенной версией статьи, опубликованной под названием: «De la Russie a la Chine? Le basculement energetique de l’Asie centrale» («От России к Китаю? Смена вектора в энергетической политике Центральной Азии») в журнале «Mondes en Developpement» («Развивающийся мир»), Т. 43-2015/1-n°169

Центральная Азия является своего рода целью для двух крупных развивающихся стран. Китайское динамичное развитие оспаривает зоны экономического влияния России и западных стран, представленных в регионе. На основании четырех изученных параметров – отношения с транснациональными компаниями, возможность дистанцироваться от советских транспортных углеводородных сетей, стратегия крупных российских компаний и растущие нужды основных клиентов региона, в особенности Китая – статья выносит на обсуждение гипотезу о смене вектора в энергетической сфере Центральной Азии в пользу Китая.

Центральная Азия – регион, для которого характерна гетерогенность, благодаря пяти составляющим его странам. ВВП доминирующего в экономическом отношении Казахстана составляет две трети от регионального; уровень дохода на душу населения здесь значительно превышает средние региональные показатели. Эта гетерогенность проявляется также и на структурном уровне: страны разделяются на страныэкспортеры углеводородов (Казахстан, Туркменистан, Узбекистан) и страны-импортеры (Таджикистан и Кыргызстан). Эта часть региона на сегодняшний день приходит в упадок и развивает индустрию и сервис. Природные ископаемые – одна из главных составляющих богатства региона (таблица 1). Если Казахстан, благодаря своей огромной территории, доминирует над своими соседями в том, что касается запасов угля, нефти и урана (между 87 и 94 % всех подтвержденных запасов), то Туркменистан является основным поставщиком газа (86 %), а Таджикистан имеет большие ресурсы для производства гидроэлектричества (44 %), будучи регионом, восточные границы которого составляют массивы Памира и Тянь-Шаня. Притом, что значительные подтвержденные энергетические запасы отсутствуют в этих странах, Таджикистан и Кыргызстан должны рассчитывать на экспорт иных природных ископаемых: золото в случае Кыргызстана (рудник Кумтор), алюминий и гидроэлектроэнергия в случае Таджикистана. Равновесие в их случае достигается переводом средств, заработанных экспатриированными рабочими, которые в некоторые годы представляли практически половину ВВП этих стран.

Таблица 1. Природные запасы и энергетическая мощность в Центральной Азии

|

|

Казахстан |

Кыргызстан |

Узбекистан |

Таджикистан |

Туркменистан |

Россия |

|

Запасы угля (млн тнэ) |

15900 |

385 |

902 |

178 |

- |

74500 |

|

Запасы газа (млн тнэ) |

2070 |

5 |

1580 |

5 |

21700 |

41100 |

|

Запасы нефти (млн т) |

2910 |

5 |

80 |

2 |

83 |

12100 |

|

Запасы урана (т) |

629 |

- |

96,2 |

- |

- |

487,2 |

|

Мощность существующих гидроэлектростанций (GW) |

2,27 |

2,91 |

1,71 |

5,5 |

0,001 |

49,7 |

Источник: World Energy Council (www.worldenergy.org), данные 2011 г., последнее посещение сайта 02/09/2014 г. Уран: World Nuclear Association (www.world-nuclear.org), данные 2012 г., последнее посещение сайта 02/09/2014 г.

Млн: миллион; тнэ: тонна нефтяного эквивалента; т: тонна; GW: гигаватт.

Ставя под вопрос систему межреспубликанских отношений, выработанную в рамках системы централизованного планирования, распад СССР выявил множество проблем в том, что касается регионального сотрудничества (Pomfret, 1995, 2006). В течение первой половины 1990-х годов разрыв связей, доставшихся в наследство от советской системы планирования, а также различные геоэкономические приоритеты властных структур этих новых независимых государств спровоцировали обрушение (80 %) системы межрегионального обмена (Freinkman et alii, 2004).

Цель настоящей статьи – обсуждение гипотезы о смене вектора в энергетической политике Центральной Азии. В настоящее время, в отсутствие эффективной динамики экономической интеграции в регионе, внешнеэкономические отношения лежат в основе всех принципиальных экономических трансформаций (часть 1). Если быть еще более точным, отношения, поддерживаемые с западными компаниями, стремление к меньшей зависимости от структурных связей, доставшихся в наследство от советского периода в том, что касается экспорта углеводородов, стратегические возможности российских энергетических предприятий и растущие потребности в энергетических ресурсах основных клиентов региона – вот четыре параметра, указывающие на то, что российское влияние на страны центральноазиатского региона подвергается все более и более серьезной конкуренции, в особенности со стороны Китая (часть 2). В будущем развитие китайских энергетических запросов и эффект, производимый этим развитием на его потребности в импорте, помогут определить масштаб этих перемен (часть 3).

1. Слабость региональной интеграции оставляет место для внерегиональных проектов

Хотя внутрирегиональные потоки рабочей силы весьма важны [1], коммерческая интеграция региона слаба (Pomfret, 2009, 2010a). Энергетический вопрос, будучи способным стать одной из основ экономической интеграции региона, первоначально привел скорее к ухудшению ситуации. Так, как только система энергетического распределения, принятая в СССР, устарела, проявилось соперничество в области доступа к региональным гидроэлектрическим ресурсам. Страны с гористой местностью (Кыргызстан и Таджикистан), в которых возможности для использования гидроэлектрической энергии велики, не смогли согласовать свои интересы со степными регионами (Узбекистан), зависящими от возделывания сельскохозяйственных растений, потребляющих много воды. Напряжение вокруг вопроса об обеспечении электричеством Узбекистана Таджикистаном в 2007-2008 гг., а затем между Узбекистаном и Кыргызстаном по причине строительства плотин в Кыргызстане, воочию продемонстрировали отсутствие панрегионального проекта управления гидроэлектрическими ресурсами, который позволил бы воедино связать страны с помощью институционализации этого явления.

Взятый целиком, внутрирегиональный обмен не превосходит 4% от всего экспортного обмена и 5,6% от всего импорта (таблица 2). Единственный тип продукции, для которого этот поток имеет относительно большое значение – необработанные сельскохозяйственные культуры (зерновые, мука, фрукты и овощи). Слабость внутрирегионального обмена увеличивает возможность превращения региона в анклав, в котором ни одна страна не имеет доступа к открытому морю.

Таблица 2. Коммерческий обмен в постсоветской Центральной Азии: Анализ продукции (2011-2013)

|

|

Часть внутрирегионального экспорта |

Часть внутрирегионального импорта |

Часть продукции в целом в экспорте |

|

Вся продукция |

3,8% |

5,6% |

100,0% |

|

Ископаемое и минеральное топливо, нефтяные масла, продукты их дистилляции |

1,4% |

10,0% |

69,6% |

|

Чугун, железо и сталь |

3,9% |

30,1% |

4,9% |

|

Медь и изделия из меди |

0,2% |

8,4% |

3,8% |

|

Руды, шлаки и зола |

3,5% |

31,7% |

3,6% |

|

Неорганические химические продукты, соединения драгоценных металлов |

1,4% |

9,3% |

3,5% |

|

Натуральный или культивированный жемчуг, драгоценные и полудрагоценные камни |

0,7% |

3,3% |

2,3% |

|

Хлопок |

0,5% |

3,8% |

1,7% |

|

Зерновые |

28,4% |

81,0% |

1,2% |

Источник: International Trade Center, 2014

Во внешней торговле превалируют углеводороды (70 % экспорта) крупные потребители которого (Китай, страны Европейского Союза, Юго-Восточная Азия) являются внешними для региона. В этих условиях региональная интеграция поддерживается, и то не напрямую, только лишь с помощью проектов из-за рубежа. Так, Ричард Помфрет (Richard Pomfret (2010b, 21)) отмечает: «на практике международные экономические отношения [между странами Центральной Азии] определялись геополитическими интересами, и единственный значимый элемент экономики касался нефтеи газопроводов». И действительно, наиболее значительные изменения имели место в области эксплуатации природных ресурсов региона. Подъем Китая (Raballand et Andresy, 2007) и рост его потребностей в том, что касается полезных ископаемых и энергии, ощущается в регионе повсюду. Отныне Китай занимает первые места в двусторонних потоках импорта и экспорта стран – экспортёров энергии (Казахстан, Туркменистан, Узбекистан). В странах-импортерах нефти (Кыргызстан, Таджикистан) Китай в основном предстает как импортер via его мануфактурной промышленности (таблица 3).

Таблица 3. Основные коммерческие партнеры стран Центральной Азии, 2013

|

|

КАЗАХСТАН |

КЫРГЫЗСТАН |

ТАДЖИКИСТАН |

ТУРКМЕНИСТАН |

УЗБЕКИСТАН |

|||||

|

|

Экспор т |

Импорт |

Экспорт |

Импорт |

Экспорт |

Импорт |

Экспорт |

Импор т |

Экспорт |

Импорт |

|

1 |

ЕС (45%) |

Китай (31%) |

Казахстан (28%) |

Китай (52%) |

Турция (35%) |

Китай (42%) |

Китай (68,5%) |

Турция (23%) |

Китай (28%) |

Китай (21%) |

|

2 |

Китай (23%) |

ЕС (22%) |

Узбекистан (28%) |

Россия (21%) |

Иран (9%) |

Россия (16%) |

ЕС (9%) |

Россия (16%) |

Россия (20%) |

Россия (19%) |

|

3 |

Россия (8%) |

Россия (21%) |

Россия (11%) |

Казахстан (8%) |

Китай (9%) |

Казахстан (13%) |

Турция (5%) |

ЕС (16%) |

Ю.Корея (16%) |

Казахста н (13%) |

|

4 |

Канада (4%) |

Украина (5%) |

ОАЭ (7%) |

ЕС (5%) |

ЕС (7%) |

Турция (6%) |

ОАЭ (3%) |

Китай (13,3%) |

ЕС (14%) |

Турция e (12%) |

|

5 |

Турция (3%) |

США (3%) |

Афганистан (6%) |

Турция (2%) |

Бангладеш (7%) |

ЕС (6%) |

Афганистан (2%) |

ОАЭ (7%) |

Казахстан (11%) |

Бангладе ш (8%) |

Источник: Eurostat, подсчеты автора.

2. Параметры смены вектора в энергетической политике Центральной Азии

После обретения независимости четыре основных параметра определили развитие форм конкуренции и сотрудничества в регионе в энергетическом секторе: отношения, поддерживаемые правительствами с западными энергетическими компаниями, создание новых путей для экспортирования энергии, стратегия в регионе российских энергетических компаний и растущий интерес Китая и других азиатских стран к природным богатствам региона.

Первый параметр, то есть взаимоотношения с западными фирмами, долгое время отличал Казахстан от других стран-экспортеров региона. Эти фирмы были первыми, кто вложил инвестиции в казахстанские залежи, что объясняет ту скорость, с которой энергетическое производство восстановилось после распада СССР в начале 1990-х годов. Узбекистан и Туркменистан в то время, напротив, выбрали более централизованный путь развития. Рост энергопроизводства был здесь менее интенсивным, направленным на поддержку национальной экономики. На втором этапе Казахстан географически диверсифицировал свое партнерство, что позволило проникновение в сектор китайских предприятий [2], тогда как, начиная с 2007 г., Туркменистан открыл свои оффшорные залежи на Каспийском море иностранным инвесторам, после того, как китайская компания CNPC получила право бурения на континентальном месторождении Багтыярлык [3]. Многовекторная политика Казахстана, сочетающая открытость западным предприятиям, институциональное сближение с Россией и развитие сотрудничества с Китаем, сохраняющая в то же время высокие амбиции в том, что касается национальной индустрии (Vercueil, 2014), прекрасно иллюстрируется его энергетической политикой. Ее результаты, начиная со второй половины 2000-х годов, повлияли на позиции узбекских и туркменских властных структур, смягчивших свою политику, бывшую до этого момента весьма централизованной и авторитарной, и больше развернувшихся в сторону иностранных предприятий.

Второй параметр – возможность нахождения транзитных энергетических путей альтернативных российским – более равномерно представлен в странах Центральной Азии. Начиная с 1990-х годов, их зависимость от российских путей (которыми владели «Транснефть» и «Газпром») как в том, что касалось обеспечения, так и в том, что имело отношение к энергетическому экспорту – Россия в этом случае играет роль транзитной страны на пути к Центральной Европе, Западной Европе и отдаленным рынкам – представлялась как проблематичная всем политическим лидерам региона. Эта зависимость служила причиной уязвимости к техническим рискам – поддержка российским партнером путей в рабочем состоянии не всегда была на должном уровне, – коммерческим рискам – квоты и тарифы на право транзита могли варьироваться, как и налоги, взимаемые Россией – и геополитическим рискам – суматошные отношения России с Беларусью, а затем с Украиной в том, что касается газового транзита в страны Западной Европы – свидетельство тому.

Страны региона разработали стратегию диверсификации в области энергетической политики. Переориентация экспорта газа из Туркменистана, поставки которого по путям «Газпрома» упали на 84% между 2008 и 2011 годами [4], являются недавним наглядным подтверждением этой общей тенденции. После интенсивной эксплуатации Казахстаном железнодорожных путей, связывающих страну с Китаем, в течение нескольких лет по получении независимости, были разработаны пути альтернативные унаследованным от советской эпохи, как, например «Каспийский трубопроводный консорциум» (Caspian Pipeline Consortium или CPC, 2001 г., нефть), нефтепровод «Баку-Тбилиси-Джейхан» (Bakou Tbilissi Ceyhan или BTC, 2005 г., нефть), трубопровод «Баку-Тбилиси-Эрзурум» (Bakou Tbilissi Erzurum или BTE, 2006 г., газ), газопровод «Туркмения-Китай» (Turkménistan Chine, 2009 г., газ), два газопровода «Туркменистан – Иран» (1997 г., затем 2010 г.) и нефтепровод «Казахстан – Китай» (строительство которого растянулось с 1997 г. по 2009 г.). Возможность строительства дополнительных путей для вывоза углеводородов из региона в настоящее время изучается. Проект газопровода ТАПИ (TAPI – Turkmenistan – Afghanistan – Pakistan – Inde), существующий в настоящее время в черновом виде, также вносит лепту в стратегию геоэнергетической диверсификации, вписывающуюся в свою очередь в общую для стран региона политику геоэкономической дезанклавации. К его инвестициям и инфраструктурам добавляется также необходимое техническое сотрудничество с иностранными компаниями – чаще всего западными – для исследования, оценки, финансирования и затем эксплуатации залежей, все еще труднодоступных [5].

Третий ключевой момент энергетического движения в Центральной Азии – возможность для крупных российских предприятий успешно проводить проекты в регионе. Помимо газовых месторождений – крупнейших в мире – и близости с российскими политическими властями, одним из любимых козырей в области конкурентоспособности «Газпрома» является контроль за национальным газовым сектором стран «ближнего зарубежья». В отличие от Восточной Европы (Молдавия и Беларусь) и Кавказского региона (Армения), в Центральной Азии до настоящего времени «Газпром» не мог контролировать этот сектор. Недавно, однако, в апреле 2014 г., предприятие выкупило у Кыргызстана 100 % акций «КыргызгазПром», филиала национальной компании «Кыргызгаз», что обеспечило государственной российской компании право собственности на системы передачи и распределения и монополию на импорт газа из Кыргызстана, зависящего на 90 % от газа в своем потреблении [6]. «Газпром» представлен также в поисковых и эксплуатационных работах в Кыргызстане и в Таджикистане и обладает предприятием совместно с «КазМунайГаз» (Казахстан), собственником части залежей на северо-западе страны, Карачаганак. А вот проект прикаспийского газопровода был заморожен в 2009 г. Он должен был продублировать западную часть туркменских газопроводов, построенных еще в советское время, и позволить «Газпрому» заполучить значительную часть в плане перекачки газовых ресурсов из зоны, уменьшая тем самым доступное европейским конкурентным проектам количество газа («южный коридор»). Этот проект до сих пор находится в подвешенном состоянии.

Другое крупное российское государственное предприятие, «Роснефть», представлено в поисковых и эксплуатационных работах нефтяных месторождений Казахстана, следуя соглашениям о разделе продукции (СРП) в блоках Адай (Атырауская область) и Курмангазы (Каспийское море). Зато в Кыргызстане предприятию приходится конкурировать с китайскими компаниями за обновление аэропорта «Манас», авиа-хаб номер один в стране, бывшая авиабаза, сдававшаяся американским военным для осуществления операций НАТО в Афганистане [7]. Казахстан в 2013 г. также уменьшил импорт нефтепродуктов из России для осуществления outward processing (экспорт сырой нефти и импорт нефтепродуктов) с китайскими нефтеперерабатывающими заводами, а затем продал китайскому предприятию CNPC права на эксплуатацию залежей Качаган за 5 миллиардов долларов [8].

В ядерной промышленности российское присутствие остается значимым. Государственное предприятие «Росатом» следует стратегии вертикальной интеграции, покрывающей весь спектр цикла обогащения урана, от эксплуатации залежей вплоть до поставки на атомные электростанции и утилизации отходов. 29 мая 2014 г. между российским и казахстанским Президентами был подписан меморандум о строительстве в Казахстане «Росатомом» первой атомной электростанции нового поколения, с потенциальной мощностью 1,2 GW. Однако обозреватели задаются вопросом о нахождении этой электростанции, место для строительства которой было заявлено на северо-востоке Казахстана, тогда как страна не располагает интегрированной электросетью, а наибольшая потребность страны в электричестве – на юге [9].

И наконец, последний структурирующий для региона параметр – развитие потребности в энергии больших потребительских зон, могущих открыть новые возможности для экспортеров. Китай и Европейский Союз являются двумя такими основными, но не единственными зонами. Трубопровод может достичь Индии, Южной Кореи и Японии, даже если необходимо преодолеть технические и политические трудности, препятствующие осуществлению необходимой связи. Ключевым партнером остается Китай.

Перспектива роста китайского потребления газа – в масштабе государства, экономическая динамика и глубина структурных изменений которого предполагает рост благодаря сведению к минимуму потребления угля и увеличению использования газа.

Уже в настоящий момент Туркменистан является основным поставщиком газа в Китай. Подписанные между 2007 и 2012 гг. контракты завершились поставкой 24 миллиардов кубических метров в 2012 г. Соглашение от 2013 г. предполагает увеличить этот объем до 65 миллиардов к 2020 г. Линия С газопровода Центральная Азия – Китай, идущая параллельно двум предыдущим, сдана в эксплуатацию в мае 2014 г. Начиная с конца 2015 г. ее работа на полную мощность обеспечит увеличение до 55 миллиардов кубометров в год всего объема, поставляемого системой. Другие соглашения, подписанные CNPC с узбекскими и таджикскими компаниями в августе и сентябре 2014 г., позволили начать строительство четвертого газопровода, который должен будет пересечь Узбекистан, Таджикистан и Кыргызстан, увеличивая мощность на 30 миллиардов кубических метров. Если недавнее обнаружение газовых месторождений на юго-востоке Таджикистана даст хорошие результаты, эти пути могут быть удвоены и объемы экспорта из региона значительно увеличены (Collins et White, 2013). Уже сейчас прогноз общего объема поставок к 2018 г. превышает более чем в два раза предусмотренный российско-китайским соглашением, заключенным весной 2014 г., подписанным после десяти лет переговоров (Power of Siberia, 2018-2030, поставка 38 миллиардов кубометров в год начиная с 2018 г.) и иногда заявляемым как «договор века» [10]. Развитие роста будет зависеть от будущего развития китайского энергопотребления, способного увеличить нужду в импорте.

3. Китайские спрос и энергопроизводство: сценарии и последствия для региона

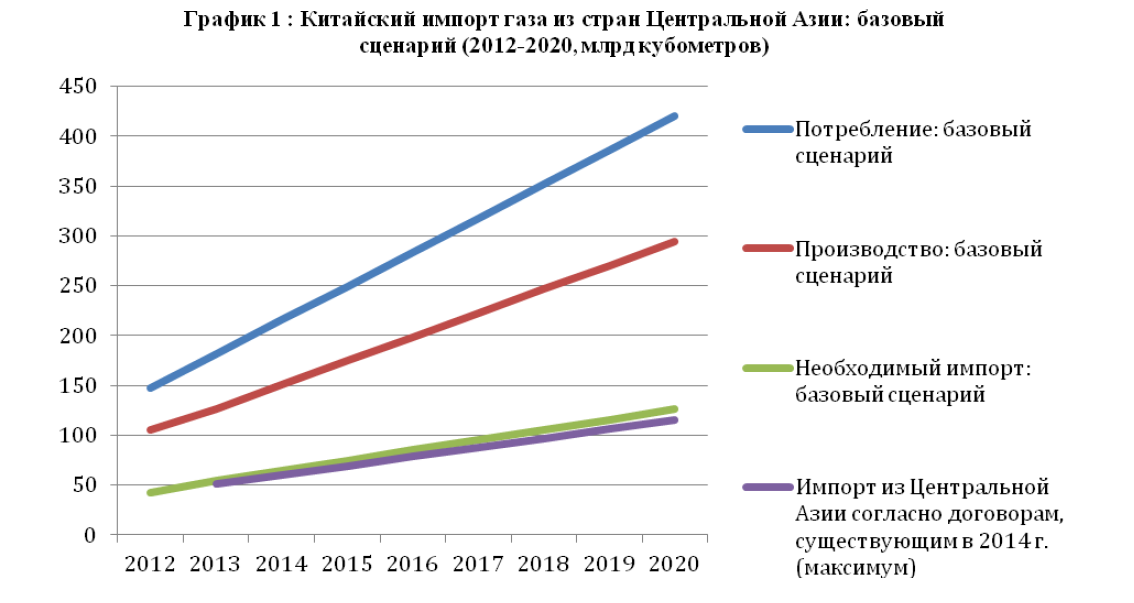

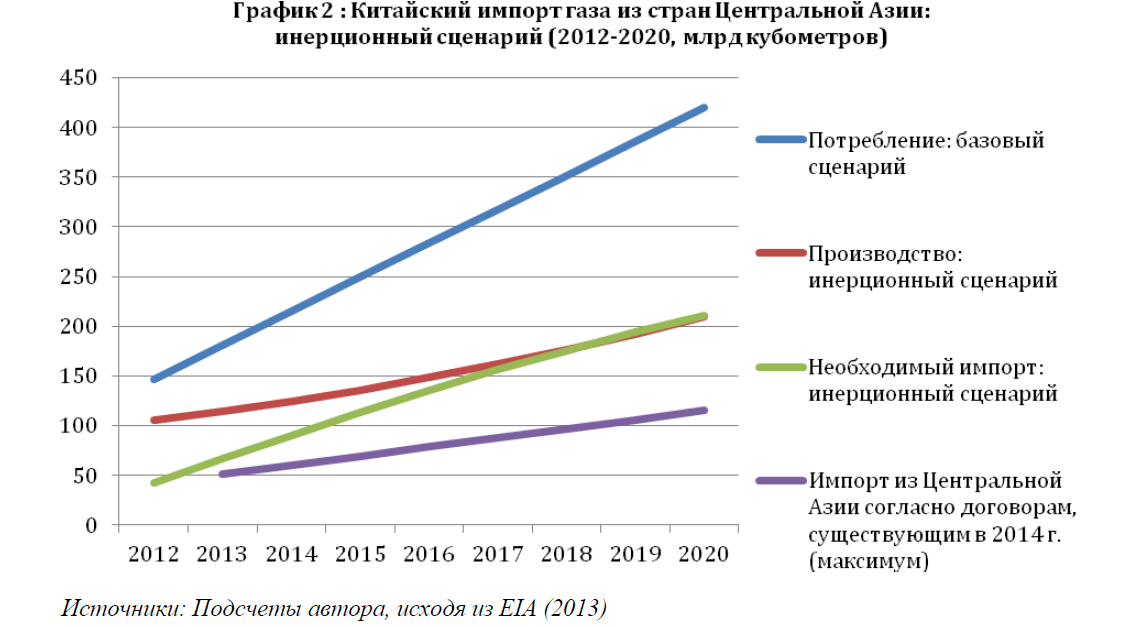

Перспективы потребностей в потреблении газа Китаем далеко превышают вышеупомянутые цифры: для ограничения вредных выбросов угольных станций Китай поставил цель увеличить годичное потребление газа до 420 миллиардов кубометров к 2020 г. [11] Вплоть до сегодняшнего дня внутреннее производство не могло следовать темпам роста потребности и Китай перешел от статуса выраженного экспортера газа в 2007 г. к статусу выраженного импортера для обеспечения примерно 30 % своих нужд в 2012 г. Какими для Центральной Азии могут быть перспективы сохранения наблюдаемых на сегодняшний день китайских тенденций?

Для оценки потенциального эффекта наблюдаемых на сегодняшний день изменений мы предлагаем просчитать два возможных сценария развития внутреннего производства газа в Китае. Если внутреннее производство будет увеличиваться в ритме существующего потребления (базовый сценарий, график 1) [12], то соглашения, уже подписанные с Центральной Азией, позволят в принципе [13] полностью покрыть более 95 % нужд в импорте к 2020 г. В этом случае конкуренция между Центральной Азией и Россией за поставку ресурсов необходимых китайскому росту рискует вырасти в будущем. Учитывая разницу в цене на продукцию и транспортировку, Россия не будет лидировать в этом соревновании. Но если увеличение производства будет продолжаться в темпе, принятом в 2007 г. (инерционный сценарий, график 2), потребности в импорте увеличатся вдвое к 2020 г. и уже подписанные с Центральной Азией договора позволят поставлять только 57 % от необходимого общего объема. Реализация такого сценария заставит Китай увеличить потребление газовых ресурсов Центральной Азии к 2020 г., но также заставит увеличить объем поставок из России.

Источники: Подсчеты автора, исходя из EIA (2013)

Потеряв свой leadership в 2010 г., уступив место Китаю в области коммерческих обменов с Центральной Азией [14], Европейский Союз представляет тем не менее возможного энергетического партнера для региона. Его потребности в импорте газа из Центральной Азии до настоящего времени далеко превосходили потребности Китая. После длительных колебаний в июле 2013 г. была в конечном итоге выбрана система TANAP – TAP (Trans-Anatolian Pipeline – Trans-Adriatic Pipeline), в ущерб проекту Nabucco-Ouest («Набукко») [15], для транспортировки добытого в каспийском бассейне газа – в особенности из месторождения Шан Дениз II у берегов Азербайджана – в южную Европу через Турцию. Таким образом, европейский проект «южного коридора», позволяющий Западной Европе заполучить путь поставок газа, снижающий ее зависимость от России, был вновь запущен, и газопровод ТАР должен будет покрыть 20 % энергетических потребностей ЕС [16]. Он мог бы напрямую поставлять продукцию гигантских месторождений Туркменистана, если бы проект(-ы) транскаспийского(-их) нефтепровода(-ов) увидел(-и) в конце концов свет, преодолев конфликты юридических определений и раздела дна каспийского моря между пятью заинтересованными странами. Рост обмена между странами Центральной Азии и Европейским Союзом мог бы получить новый виток, опираясь на стратегию диверсификации безопасных путей энергетических поставок в Европу, существующую с 2007 г.

Заключение

Россия, пережив резкое отделение Центральной Азии в 1990-х годах, уже в течение десятка лет восстанавливает связи, используя свои традиционные рычаги, геополитические и институциональные, с проектом Евразийского Экономического Союза. В то же время она защищает интересы своих больших государственных компаний в области нефтяной и газовой промышленности, атомной энергии. Европейский Союз, широко представленный в течение 1990-х годов, обладает меньшей притягательностью, чем прежде, по причине ограниченности финансовых ресурсов и падения роста рынков. В связи с этим, новым центральным актором в регионе является Китай (Laruelle et Peyrouse, 2013), чье последовательное влияние использует финансовые (финансово двусторонние), логистические (строительство транспортных инфраструктур), энергетические (нефтепроводы, газопроводы, плотины, гигантские договора) и коммерческие (прилив товаров мануфактурной промышленности и технических товаров) рычаги.

Таким образом, смена вектора в энергетической политике Центральной Азии действительно имела место. Смена масштаба экономического присутствия России в регионе необратима, поскольку вписывается в процесс интеграции экономик, его составляющих, в региональные и мировые рынки, которая в свою очередь образно выражена в часто используемой местными властями ссылке на «шелковый путь». Поддерживая связи, более или менее прямые, с Россией, страны региона решительно диверсифицировали их отношения с Китаем, с одной стороны, и с Европейским Союзом (и, в меньшей степени, с США), с другой. Такая диверсификация предлагает сегодня новые возможности, внутри которых Азии (в особенности Китаю) предназначено играть большую роль. Но, тем не менее, она не является достаточной причиной для того, чтобы сопутствующие проекты стали настоящими рычагами регионального экономического развития. В отличие от тех выводов, к которым приходят сторонники «экуменистического» взгляда на последствия роста влияния Китая в Центральной Азии, мы не думаем, что этого вторжения достаточно для того, чтобы уничтожить все возможные источники конфликтов в регионе. Напротив, самим своим масштабом оно провоцирует перемены и нарушение равновесия в масштабах региона, то есть приводит к последствиям, эффект которых необходимо решать сообща.

ПРИМЕЧАНИЯ В ТЕКСТЕ АВТОРА

- В 2014 г. официальные прогнозы доли работников-мигрантов среди населения – 27% в Узбекистане, 18% в Таджикистане, 14 % в Кыргызстане (Международная Организация по Миграции, www.iom.int).

- PetroKazakhstan, канадская компания изначально называвшаяся Hurricane Hydrocarbons Ltd. и владеющая залежами, представляющими 5 % нефтяных резервов Казахстана, была в 2005 г. выкуплена CNPCI, филиалом China Petroleum Corporation. В 2009 г. государственная компания «КазМунайГаз» получила треть акций PetroKazakhstan.

- «Country Analysis Brief : Turkmenistan », Energy Information Administration, january 2012 [en ligne].

- Consultable sur www.eia.doe.gov [последняя дата консультации сайта в сентябре 2014 г.].

- Это падение более чем на 75 % объясняется одновременно техническими причинами (взрыв 9 апреля 2009 г. участка газопровода «Средняя Азия – Центр», контролируемого «Газпромом», повлекший спор между туркменскими и российскими властями о том, кто был ответствен за взрыв) и экономическими причинами (снижение европейского спроса в связи с экономическим кризисом).

- Недавний пример этих сложностей – нефтяное и газовое месторождение Качаган, расположенное на Каспийском море в государственных водах Казахстана. Это месторождение эксплуатируется международным консорциумом, которым руководит итальянское предприятие ENI.

- Импорт газа в Кыргызстан ведется из Казахстана и Узбекистана.

- Окончательное решение те принято для проекта, инфраструктура которого превосходит миллиард долларов. Central Asia Aero News, [он-лайн], 04/07/2014. http://caan.asia/en/show-rosneft_is_not_given_ landing_in_kyrgyzstan_%E2%80%93_kyrgyz_airports_to_be_developed_by_china.html [последнее посещение сайта в сентябре 2014].

http://www.cacianalyst.org/publications/analytical-articles/item/12888-kazakhstan-drifts-to-china-amidtension-with-russia.html, 08/01/2014.

По этому вопросу, например http://www.breakbulk.com/breakbulk-news/general-industry/companynews/rosatom-to-complete-kazakhstan-reactor-by-2016/ и http://www.climatenewsnetwork.net/2014/08/mysteryover-kazakh-nuclear-power-plans/

Предполагаемый русско-китайским договором от апреля 2014 г. объем представляет менее 25% среднего годового объема, импортируемого Европейским Союзом из России в эти последние годы. Но будущее строительство газопровода Алтай (западная часть русско-китайского газопровода) могло бы приблизить окончание и со временем помочь увеличить объем поставок.

http://thediplomat.com/2014/05/the-significance-of-the-china-russia-gas-deal/, 24 мая 2014 г. Эти прогнозы далеко превосходят прогнозы американского энергетического агентства (EIA), которое не предполагает, что Китай достигнет такого объема потребления до 2035-2040 гг. Они предполагают увеличение ритма роста потребности в газе на 14% в год, в отличие от 11% в последние годы.

Двенадцатый энергетический план (2012 г.) предполагает, например, что китайское производство сланцевого газа достигнет 65 млрд кубометров в 2015 г. (Weidong et alii, 2014, p. 6).

Импортосимулирование в графиках 3a и 3b соответствует максимальному уровню, предполагаемому в существующих договорах. Симуляции Коллинза и Уайта (2013 г.) предполагает поток меньше примерно на 30% на этом уровне.

Поток представляет таким образом 23 млрд долларов с Китаем, в отличие от 21 с Европейским Союзом (ECFR, 2011 г.).

Проект Набукко транспортировки газа из Центральной Азии в Европу через Турцию является ответом европейского консорциума управляемого австрийским оператором OMV на строительство русскоевропейского газопровода, проходящего через Черное море, называющегося «Южный поток». Более дорогой, чем ТАР, он был отвергнут в пользу этого последнего. С тех пор война в Украине и ее последствия вынудили российское правительство прекратить sine die строительство газопровода «Южный поток».

- COLLINS , WHITE B. (2013) Tajikistan : Pamir pipedream or new Central Asian exporter?, Oil & Gas Journal, 05/06/2013 [en ligne], consultable sur http://www.ogj.com/articles/print/volume-111/issue-5/exploration--development/tajikistan-pamir-pipedream-or-new.html.

- ECFR (2011) China Analysis : The New Great Game in Central Asia. London/Paris : European Council for Foreign Policy / Asia Centre, 13

- EIA (2012) 2012 Turkmenistan Country Analysis Brief U.S. Energy Intelligence Agency [en ligne], consultable sur http://www.eia.gov/countries/cab.cfm?fips=TX [dernière consultation 16/09/2014].

- FREINKMAN L., POLYAKOV E., REVENCO (2004) Trade Performance and Regional Integration of the CIS Countries, World Bank Working Paper, n°38, June.

- LARUELLE , PEYROUSE S. (2013) Globalizing Central Asia. Geopolitics and the Challenges of Economic Development. New-York: M. E. Sharpe, 376 p.

- MACIT (2014) Caspian Energy Outlook. Istanbul : Caspian Strategy Institute, May, 17 p.

- POMFRET (1995) The economies of Central Asia. Pinceton, NJ : Princeton University Press, 200 p.

- POMFRET (2006) The Central Asian economies since independence. Princeton, NJ : Princeton University Press, 256 p.

- POMFRET (2009) Central Asia and the global economic crisis. EU-Central Asia Monitoring (EUCAM) Policy Brief N°7, Brussels : Centre of European Policy Studies (CEPS), and Madrid : Fundacion para las Relaciones Internacionales y el Dialogo Exterior (FRIDE), [en ligne], consultable sur http://aei.pitt.edu/11481/1/1880.pdf

- POMFRET (2010a) Trade and Transport in Central Asia. Global Journal of Emerging Market Economies, 2(3), 237-256.

- POMFRET (2010b) Central Asia after two decades of independence, UNU-WIDER Working Paper #2010-53, May.

- RABALLAND G., ANDRESY (2007) Why should trade between Central Asia and China continue to expand ? Asia Europe Journal, 5(22), 235-252.

- VERCUEIL (2014) : « Kazakhstan : apprendre a naviguer par gros temps », Tableau de Bord des pays d’Europe centrale et orientale et d’Eurasie, Les Etudes du CERI, n°210, decembre 2014, 17-22.

- WEIDONG C, Xi-Min J., XIAOLAI (2014) China’s Shale Gas: Current Perspectives, NAPSNet Special Reports, February 11, [en ligne], consultable sur http://nautilus.org/napsnet/napsnet-special-reports/chinas-shale-gas-currentperspectives/